Оновлення за 10.10.2025: «Як обрахувати загальний місячний оподатковуваний дохід для ліцензії: відповідь Мінфіну»

У ДПС запитали:

- Яким чином визначатиметься загальний місячний оподатковуваний дохід фізичної особи – підприємця на загальній системі оподаткування для дотримання цієї норми?

- Яким чином має визначатися дохід ФОП на загальній системі протягом трьох послідовних місяців для дотримання вимоги, встановленої Законом №3817.

- Чи поширюється вимога на ФОП – платників єдиного податку, які на підставі отриманої ліцензії здійснюють роздрібну торгівлю пивом, сидром, перрі (без додавання спирту) та столовими винами?

- Яким чином має здійснюватися обчислення відстані у 50 км до найближчого обласного центру з метою визначення, який саме показник мінімального доходу (16 000 чи 12 000 грн) необхідно враховувати при дотриманні вимог закону?

Відповідь ДПС

У листі ДПС від 26.09.2025 №1048/2/99-00-24-01-02-02 зазначено, що:

Відповідно до Положення про Міністерство фінансів України, затвердженого постановою КVE від 20.08.2014 №375, головним органом у системі центральних органів виконавчої влади, що забезпечує формування та реалізацію єдиної державної податкової політики, є Міністерство фінансів України. Зважаючи на нагальність, ДПС опрацьовує зазначене питання з Міністерством фінансів України з метою встановлення єдиної позиції. |

Джерело: Лист ДПС від 26.09.2025 №1048/2/99-00-24-01-02-02

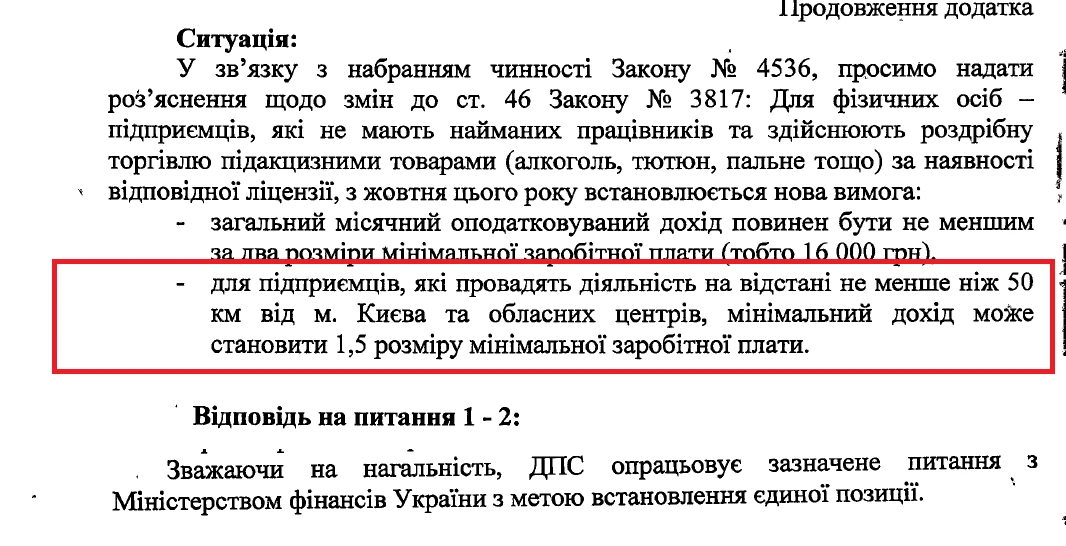

Нагадаємо, що для суб’єктів господарювання, які вроздріб торгують алкогольними напоями, тютюновими виробами, рідинами для електронних сигарет та пальним, з 1 жовтня 2025 року запроваджуються вимоги щодо мінімального розміру середньої щомісячної заробітної плати або загального місячного оподатковуваного доходу.

Розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання / загального місячного оподатковуваного доходу суб’єкта господарювання, зареєстрованого як фізична особа – підприємець, що не має найманих працівників, має становити не менше ніж:

1) 1,5 мінімальних заробітних плат при одночасному дотриманні таких умов для всіх місць роздрібної торгівлі:

- їх розташування – за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

- площа торговельної зали – до 500 метрів квадратних;

2) 2 мінімальних заробітних плат для всіх інших суб’єктів господарювання, у яких місця торгівлі не відповідають зазначеним вище умовам.

Читайте більше:

Як правильно рахувати 50 км для суми доходу / середньої зарплати: чи є позиція ДПС

Як не втратити «роздрібну» ліцензію: нові зарплатні вимоги із жовтня 2025 року