☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Створення суб'єкта, зміни

23.03.2026

ФОП чи ТОВ: що обрати для свого бізнесу? Переваги, ризики та критерії вибору

Відкрити власну справу сьогодні може кожен. Але вже на старті підприємець стикається з непростим питанням: зареєструватися як ФОП чи створити ТОВ? Від цієї відповіді залежатимуть не лише податки й бухгалтерський облік, а й репутація бізнесу, довіра клієнтів, доступ до тендерів та інвестицій. У цій статті ми розберемо всі «за» і «проти», щоб ви змогли зробити зважений вибір

- Чому питання вибору між ФОП і ТОВ таке актуальне

- Правовий статус ФОП і ТОВ

- Репутаційний фактор та фактор імені

- Відносини з партнерами та контрагентами

- Податкові та організаційні аспекти

- Висновки

Чому питання вибору між ФОП і ТОВ таке актуальне

Станом на середину 2025 року в Україні зареєстровано понад 2,17 мільйона ФОПів – фізичних осіб-підприємців, а кількість юридичних осіб, зареєстрованих в Україні, перевищила 1,5 мільйона.

Саме тому питання: ФОП чи ТОВ – що обрати? – набуває нової ваги. Адже коли конкуренція зростає, а на ринку опиняється мільйони юридичних і фізичних суб’єктів, форма бізнесу – це не просто юридична технічність, а питання довіри, зручності та майбутнього розвитку.

Правовий статус ФОП і ТОВ

ФОП діє без створення юридичної особи, на підставі ст. 50 Цивільного кодексу України (далі – ЦКУ). Це громадянин, який має право самостійно здійснювати підприємницьку діяльність. Важливим аспектом є відповідальність: згідно зі ст. 52 ЦКУ, ФОП відповідає за своїми зобов’язаннями всім своїм майном, крім майна, на яке не може бути звернено стягнення.

ТОВ, на відміну від ФОП, є окремою юридичною особою (ст. 80, 87 ЦКУ). Воно створюється одним або кількома засновниками і діє на підставі Закону України «Про товариства з обмеженою та додатковою відповідальністю». Учасники товариства не несуть відповідальності за його борги, а ризикують лише розміром своїх внесків до статутного капіталу (ст. 96 ЦКУ).

Таким чином, ключова відмінність полягає у рівні відповідальності. ФОП – це максимальна простота ведення бізнесу, але з особистими ризиками для підприємця. ТОВ – складніша організаційна структура, яка вимагає більше документів і контролю, проте забезпечує обмеження відповідальності для власників.

ФОП завжди пов’язаний із конкретною фізичною особою. Це означає, що підприємець не може продати або передати свій бізнес іншій людині як цілісний актив. Якщо власник вирішує завершити діяльність, ФОП підлягає закриттю, а всі договори та майнові зобов’язання залишаються за ним особисто. Фактично продати можна лише окремі активи чи обладнання, але не сам статус підприємця.

ТОВ, на відміну від ФОП, має самостійний правовий статус. Засновники володіють частками у статутному капіталі і можуть їх відчужувати: продавати, дарувати, передавати у спадщину. Завдяки цьому бізнес може змінювати власників, зберігаючи свою структуру, контракти та репутацію. Це дає можливість продати діючу компанію як готовий бізнес з усіма налагодженими процесами.

Таким чином, ФОП доречніший для підприємців, які планують працювати особисто, а ТОВ – для тих, хто розглядає бізнес як інвестиційний актив, що може бути переданий або проданий

Життя не вічне, і це питання, яке часто оминають підприємці, коли починають власну справу. Проте від того, яку форму бізнесу ви оберете, залежить його подальша доля.

ФОП припиняє існування разом із власником. Статус підприємця є особистим і не може бути переданий іншим. Усі боргові зобов’язання, податкові платежі чи кредити переходять до спадкоємців у межах отриманої спадщини. Договори з контрагентами фактично втрачають чинність, адже стороною виступала конкретна фізична особа. Тобто бізнес у вигляді ФОП не можна залишити «у спадок» як цілісний актив.

ТОВ, навпаки, продовжує існувати незалежно від життя його засновників. Якщо учасник товариства помирає, його частка у статутному капіталі переходить спадкоємцям. Компанія зберігає юридичну правосуб’єктність, усі активи та контракти залишаються чинними, бізнес працює далі. Саме тому ТОВ часто обирають ті, хто мислить стратегічно і хоче, щоб справа жила довше за власника.

Репутаційний фактор та фактор імені

ФОП часто обирають для невеликих проєктів, індивідуальних послуг чи роботи з фізичними особами. Для багатьох клієнтів співпраця з ФОПом зручна: прості договори, швидкі розрахунки, мінімум бюрократії. Це добре працює у сфері фрілансу, IT-послуг, індивідуального консалтингу чи дрібної торгівлі.

ТОВ своєю чергою сприймається як більш солідний і надійний партнер. Юридичні особи частіше потрібні для:

- участі у державних закупівлях та тендерах;

- укладення великих контрактів з корпоративними клієнтами;

- співпраці з банками, інвесторами чи іноземними контрагентами.

Для багатьох компаній, особливо міжнародних, робота з ФОП обмежена внутрішніми правилами комплаєнсу. У таких випадках наявність статусу ТОВ є необхідною умовою для укладення договору.

Ще одна з помітних відмінностей між ФОП і ТОВ – спосіб, у який фіксується їх назва.

ФОП завжди виступає під власним прізвищем та ім’ям (наприклад, «ФОП Петренко Іван Іванович»). Якщо прізвище звучить незвично чи комічно, це може впливати на сприйняття бізнесу замовниками й партнерами. В реальності фактор довіри й іміджу має значення: великі замовники іноді більш охоче працюють із компаніями, що мають «нейтральну» назву.

ТОВ, на відміну від ФОП, може мати будь-яку ділову назву (наприклад, «ТОВ «Будінвест Плюс»), яка виглядає професійно та не залежить від прізвища власника. Це дає більше можливостей для брендингу й формування серйозного іміджу.

Критерій | ФОП | ТОВ |

Офіційна назва | «Фізична особа – підприємець [Прізвище Ім’я По батькові]» | «ТОВ «Назва компанії»» (наприклад, ТОВ «Бізнес-Центр») |

Прив’язка до особи | Завжди пов’язаний із конкретним громадянином, його ім’ям та прізвищем | Назва може бути довільною, не залежить від ПІБ засновників |

Можливість брендування | Можна використовувати торговельну марку (ТМ) або комерційне найменування, але в офіційних документах лишається ПІБ | Повна свобода для створення корпоративної назви та бренду, що закріплюється у статуті |

Сприйняття контрагентами | Бізнес асоціюється з однією людиною, репутація напряму залежить від підприємця | Бізнес сприймається як окрема компанія, що підвищує статус і довіру на ринку |

Підпис у договорах | «ФОП Іваненко Іван Іванович» | «Директор ТОВ «Бізнес-Центр» Петров Петро Петрович» |

Отже, якщо підприємець планує розвиватися в напрямі масштабних проєктів і виходити на ринок великих замовників, ТОВ забезпечує вищий рівень ділової репутації та довіри

Відносини з партнерами та контрагентами

Найскладніший парнер в бізнесі – це держава. Обмеження участі в тендерах (державних закупівлях) визначені Законом України від 25.12.2015 №922-VIII «Про публічні закупівлі» та супутніми нормативними актами. Вони встановлені для того, щоб не допустити до участі в закупівлях недобросовісних або юридично обмежених учасників. Участь ФОП у держаних закупівлях не обмежена законодавством, але необхідно зважити на інші нюанси.

Розглянемо обмеження участі у тендерах саме для ФОП. Загалом вони збігаються з тими, що діють для юридичних осіб, проте мають власні особливості, пов’язані з тим, що підприємець відповідає особисто та діє від свого імені.

1. Судимість ФОП. Якщо підприємець має незняту чи непогашену судимість за корупційні злочини, шахрайство, відмивання коштів та інші подібні правопорушення, участь у публічних закупівлях для нього заборонена. Важливо, що у випадку з ТОВ перевіряють керівника та власників, а у ФОП – безпосередньо самого підприємця.

2. Податковий борг. ФОП не може подати тендерну пропозицію, якщо має заборгованість зі сплати податків і зборів. Виняток становить лише ситуація, коли є офіційне рішення про розстрочку податкового боргу.

3. Банкрутство або припинення діяльності. ФОП, стосовно якого відкрито процедуру банкрутства або який перебуває у процесі припинення діяльності, не допускається до участі у тендері.

4. Санкції. У разі застосування до фізичної особи персональних санкцій (наприклад, у зв’язку з воєнними чи фінансовими обмеженнями) участь у публічних закупівлях для такого ФОП заборонена.

5. Пов’язані особи. Коли в одному тендері одночасно подаються кілька ФОП, пов’язаних між собою (через родинні зв’язки, спільну адресу реєстрації чи однакові контактні дані), замовник може відмовити у їхній участі через ризик змови.

6. Конфлікт інтересів. ФОП не має права брати участь у тендері, якщо він є близьким родичем посадових осіб замовника або пов’язаний з ними спільною підприємницькою діяльністю, що може створювати конфлікт інтересів.

Отже, якщо у ФОП особисті проблеми (наприклад, податковий борг), він автоматично «вибуває» з тендерів. У ТОВ власник може мати борг як фізична особа, але це не вплине на участь товариства. ТОВ можуть легко змінити директора в разі наявності судимості, пов’язаності тощо і далі працювати, ФОП цього зробити не може

Податкові та організаційні аспекти

І ФОП, і ТОВ можуть працювати на різних системах оподаткування.

І ФОП може бути на загальній системі оподаткування, бути платником ПДВ, мати найманих осіб, тому щоб об’єктивно порівнювати облікові процеси, зазвичай беруть однакові системи. Наприклад, ФОП і ТОВ обидва на єдиному податку. І саме тоді стає помітною ключова різниця: у ФОП облік максимально спрощений, тоді як ТОВ навіть на ЄП зобов’язане вести повний бухгалтерський і податковий облік, формувати фінансову звітність і дотримуватись касової дисципліни.

ФОП веде максимально спрощений облік. Йому достатньо фіксувати свої доходи у книзі обліку або в електронному форматі. Якщо ФОП – платник ПДВ, тоді додатково потрібно відображати й витрати. ФОП не складає баланс і не подає фінансову звітність, обмежуючись декларацією платника єдиного податку та сплатою податків і ЄСВ. Облікової політики у формальному сенсі він не має, касової дисципліни (лімітів каси, касових книг) дотримуватись не зобов’язаний. У більшості випадків ФОП може працювати без РРО / ПРРО, якщо не підпадає під спеціальні вимоги.

ТОВ, навіть перебуваючи на єдиному податку, повинно вести повний бухгалтерський облік. Це означає обов’язкове складання балансу, звіту про фінансові результати та іншої фінансової звітності. ТОВ зобов’язане затвердити наказ про облікову політику, вести касову книгу, дотримуватись правил касової дисципліни й обов’язково застосовувати РРО / ПРРО при готівкових та карткових розрахунках з населенням. Ще ТОВ обов’язково проводять інвентаризацію згідно зі ст. 10 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність», складають описи та фіксують її результати, що не обов’язково для більшості ФОП на ЄП. Тобто юридична особа повинна організувати бухгалтерський та податковий облік практично так само, як підприємства на загальній системі, хоча і сплачує єдиний податок за спрощеною ставкою.

Висновки

- Коли краще ФОП: оптимальний варіант для невеликих обсягів закупівель, участі у простих тендерах, роботи з локальними замовниками та швидкого старту бізнесу. Мінімальні витрати на облік і простота адміністрування роблять ФОП зручним для початкового етапу.

- Коли краще ТОВ: раціональне рішення для масштабних тендерів, співпраці з державними чи міжнародними замовниками, а також у випадках, коли потрібна фінансова звітність, повна бухгалтерія та офіційна репутаційна «вага». ТОВ підходить для бізнесу з довгостроковими планами та амбіціями на розвиток.

- Порада бізнесу: вибираючи між ФОП і ТОВ, слід орієнтуватися не лише на сьогоднішню вигоду, а й на перспективу. Якщо компанія бачить себе в серйозних проєктах і прагне масштабування, варто одразу створювати ТОВ. Якщо ж головне – швидкість і простота, на початку більш доцільним буде ФОП.

Чекліст: ФОП чи ТОВ?

Відповівши на ці питання, ви зможете зрозуміти, яка форма ведення бізнесу більше підходить саме вам

Запитання | Відповідь (так / ні) |

Чи планую я брати участь у великих тендерах (державних, міжнародних)? | |

Чи потрібно мені виглядати «солідніше» в очах контрагентів? | |

Чи важливо, щоб бізнес можна було продати або передати у спадщину? | |

Чи готовий я відповідати всім своїм майном за зобов’язання бізнесу? | |

Чи потрібна мені можливість залучати інвесторів або партнерів? | |

Чи хочу я мати просту звітність без бухгалтера? | |

Чи важливо мені вести повний бухгалтерський облік і мати фінансову звітність? | |

Чи планую я працювати з ПДВ (наприклад, для тендерів чи експорту)? | |

Чи буде в мене багато готівкових розрахунків із населенням? | |

Чи хочу я мінімізувати витрати на адміністрування бізнесу? | |

Чи потрібна мені гнучка система для брендингу (нейтральна назва компанії, а не особисте прізвище)? | |

Чи важливо мати офіційну облікову політику та інвентаризацію? | |

Чи планую я масштабування бізнесу та розширення штату? | |

Чи хочу я залишатися «мобільним» підприємцем із мінімальними формальностями? | |

Чи бачу я бізнес як довгостроковий проєкт із перспективою росту та репутаційного впливу? | |

Чи хочу я, щоб бізнес мав нейтральну комерційну назву, а не моє прізвище? | |

Чи важливо мати можливість укладати контракти з великими корпораціями, які часто не працюють із ФОП? | |

Чи потрібна мені офіційна репутація для роботи з іноземними партнерами? | |

Чи планую я брати кредити для бізнесу у банках (для ТОВ банки зазвичай лояльніші)? | |

Чи буде у мене кілька партнерів або співзасновників у бізнесі? | |

Чи готовий я вкладати кошти у створення та обслуговування юридичної особи? | |

Чи потрібна мені можливість розподілу прибутку між кількома учасниками? | |

Чи планую я мати велику кількість працівників (для ФОП є обмеження щодо кількості найманих)? | |

Чи важливо, щоб бізнес виглядав більш стабільним і надійним для тендерних комісій? | |

Чи хочу я, щоб мій бізнес мав чітке відокремлення від особистих фінансів? | |

Чи хочу я одноосібно приймати рішення про бізнес? | |

Чи хочу я претендувати на гранди? | |

Чи хочу я бачити свій бізнес через 10 років? | |

Чи не є мій бізнес оригінальним сатрапом, що зав’язаний на моїй особистості? |

Якщо більшість відповідей «так» стосуються простоти, мінімальних витрат і швидкого старту – ваш варіант ФОП. Якщо більшість відповідей «так» пов’язані з масштабом, репутацією, інвестиціями та довгостроковістю – варто обирати ТОВ

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант з податкових та бухгалтерських питань, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS

Читати більше:

Перетворення приватного підприємства на ТОВ: порядок дій та перехідний період

Дивіденди у товаристві з обмеженою відповідальністю: вісім ризиків

Наказ про облікову політику ТОВ

Додатковий капітал ТОВ: внески учасників дозволені!

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДВ

10.08.2026

ПН зареєстрували за рішенням суду через три роки: коли покупець має право на податковий кредит

Податківці роз’яснили, як визначати строк для формування податкового кредиту за податковою накладною, реєстрацію якої було зупинено, а згодом поновлено на виконання рішення суду. Зокрема, йдеться про ситуацію, коли ПН складена ще у липні 2023 року, але зареєстрована в ЄРПН лише у червні 2026 року. Важливо враховувати строки, передбачені п. 198.6 ПКУ, а також періоди їх зупинення або переривання

Пільги

10.08.2026

Довідник податкових пільг: що це таке і для чого він потрібен

Державна податкова служба України надає спеціальні довідники, які систематизують усі податкові пільги, встановлені законодавством. Ці документи допомагають платникам податків правильно заповнювати звітність, а контролюючим органам – перевіряти коректність застосування пільг

Охорона праці

10.08.2026

Нові правила медогляду та інші зміни в охороні праці: проєкт постанови КМУ

Уряд пропонує масштабно оновити правила у сфері охорони праці та промислової безпеки. Проєкт постанови передбачає цифровізацію ключових процедур, використання КЕП та скорочення паперового документообігу. Для частини робіт і обладнання підвищеної небезпеки планують перейти від дозвільного до декларативного принципу. Також пропонується спростити проведення медичних оглядів працівників та окремі процедури технічного контролю. Розповідаємо, які зміни може запровадити уряд для роботодавців і працівників

ПДВ

10.08.2026

Отримання послуг від нерезидентів: ПДВ та податкова накладна

Операції з отримання українським платником ПДВ послуг від нерезидента (зокрема комісій онлайн-платформ, складських і логістичних послуг) підлягають оподаткуванню ПДВ за ставкою 20%, якщо місце їх постачання визначається як митна територія України. У такому випадку резидент виступає податковим агентом нерезидента, самостійно нараховує податкові зобов’язання, складає податкову накладну з умовним ІПН та відображає операції одночасно у податкових зобов’язаннях і податковому кредиті в декларації з ПДВ

Цільове фінансування

10.08.2026

З 1 вересня запрацюють нові правила грантової програми «Власна справа»

Міністерство економіки повідомило про оновлення грантової програми «Власна справа», яке набуде чинності з 1 вересня 2026 року. Програма передбачає нові підходи до підтримки запуску та масштабування бізнесу

Військовий облік

10.08.2026

Мобілізація жінок без дітей та обов’язковий військовий облік: які зміни пропонують

В Україні зареєстрували одразу кілька електронних петицій із пропозиціями змінити правила військового обов’язку для жінок. Ініціативи передбачають різні моделі – від поширення військового обов’язку на працездатних жінок без дітей до запровадження обов’язкового військового обліку, підготовки та призову жінок на рівних із чоловіками засадах. Водночас реєстрація петицій не змінює чинних правил мобілізації – для цього потрібні відповідні законодавчі зміни

Трудові книжки, ЕТК

10.08.2026

Чиї документи ПФУ опрацьовує першочергово при оцифруванні трудової книжки

ПФУ продовжує переводити дані з паперових трудових книжок до електронного формату. Подати документи для оцифрування можна самостійно через вебпортал електронних послуг ПФУ, після чого статус звернення відображається в розділі «Мої звернення». Один із найпоширеніших статусів – «В роботі», і його тривале відображення не означає, що з документами виникла проблема. Опрацювання може тривати певний час через черговість звернень та необхідність перевірки поданих матеріалів

Пенсія, соцпільги

10.08.2026

Нові правила підтвердження страхового стажу: ПФУ готує зміни до пенсійного порядку

Пенсійний фонд України планує оновити порядок подання та оформлення документів для призначення і перерахунку пенсій. Відповідний проєкт постанови оприлюднено для громадського обговорення на сайті СПО профспілок. Зміни мають врегулювати, зокрема, документи для дострокових пенсій за віком та пенсій по інвалідності, а також порядок поновлення пенсій через відеоконференцзв’язок. Окремо пропонується визначити механізм підтвердження страхового стажу, якщо необхідні відомості відсутні в державних інформаційних системах. Також проєкт уточнює правила перерахунку пенсій та підтвердження окремих періодів роботи за кордоном і в колишніх республіках СРСР

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

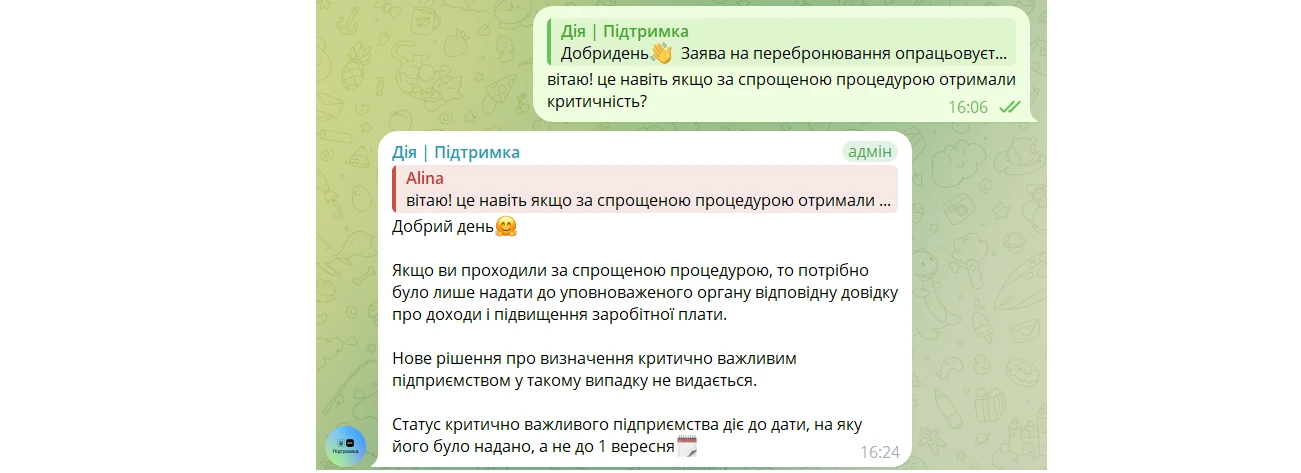

Бронювання, критичність

10.08.2026

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств

Податок на майно

10.08.2026

Нерухомість передали в управління: хто сплачує податок на майно

Передача нерухомості в управління не означає автоматичної зміни її власника. Навіть якщо управитель отримує право володіти, користуватися та розпоряджатися майном у межах договору, власником залишається установник управління. Відповідно, саме він залишається платником податку на нерухоме майно. Той факт, що передане майно обліковується управителем на окремому балансі, цього правила не змінює. Тож перед укладенням договору управління варто врахувати, на кого покладатиметься податковий обов’язок

Кадрова робота

10.08.2026

Мати дитини до 14 років просить неповний робочий тиждень: чи може роботодавець відмовити

Працівниця, яка має дитину віком до 14 років, має право працювати на умовах неповного робочого часу. Для цього достатньо звернутися до роботодавця із відповідною заявою. У такому випадку роботодавець зобов’язаний встановити неповний робочий день або неповний робочий тиждень

ПДВ

10.08.2026

Товар повернули в день продажу: чи потрібна підсумкова податкова накладна

Якщо єдина операція за день – продаж товару та його повернення із поверненням коштів, платнику ПДВ рекомендують оформити податкову накладну в загальному порядку і розрахунок коригування до неї. Це дозволить коректно відобразити операції у податковому обліку

Цільове фінансування

10.08.2026

Держава може розширити підтримку бізнесу, постраждалого від війни: що пропонують у законопроєкті №15492

У Верховній Раді зареєстрували законопроєкт №15492, який пропонує на законодавчому рівні закріпити державну підтримку бізнесу, що постраждав через збройну агресію РФ. Документ передбачає компенсації за зруйноване майно, пільгове фінансування та податкові послаблення для підприємців. Окремо пропонується компенсувати витрати на генератори, системи накопичення енергії та автономне теплопостачання. Для підприємств із небезпечних територій можуть запровадити державні гарантії для релокації

Календар бухгалтера

10.08.2026

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

Бронювання, критичність

10.08.2026

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано