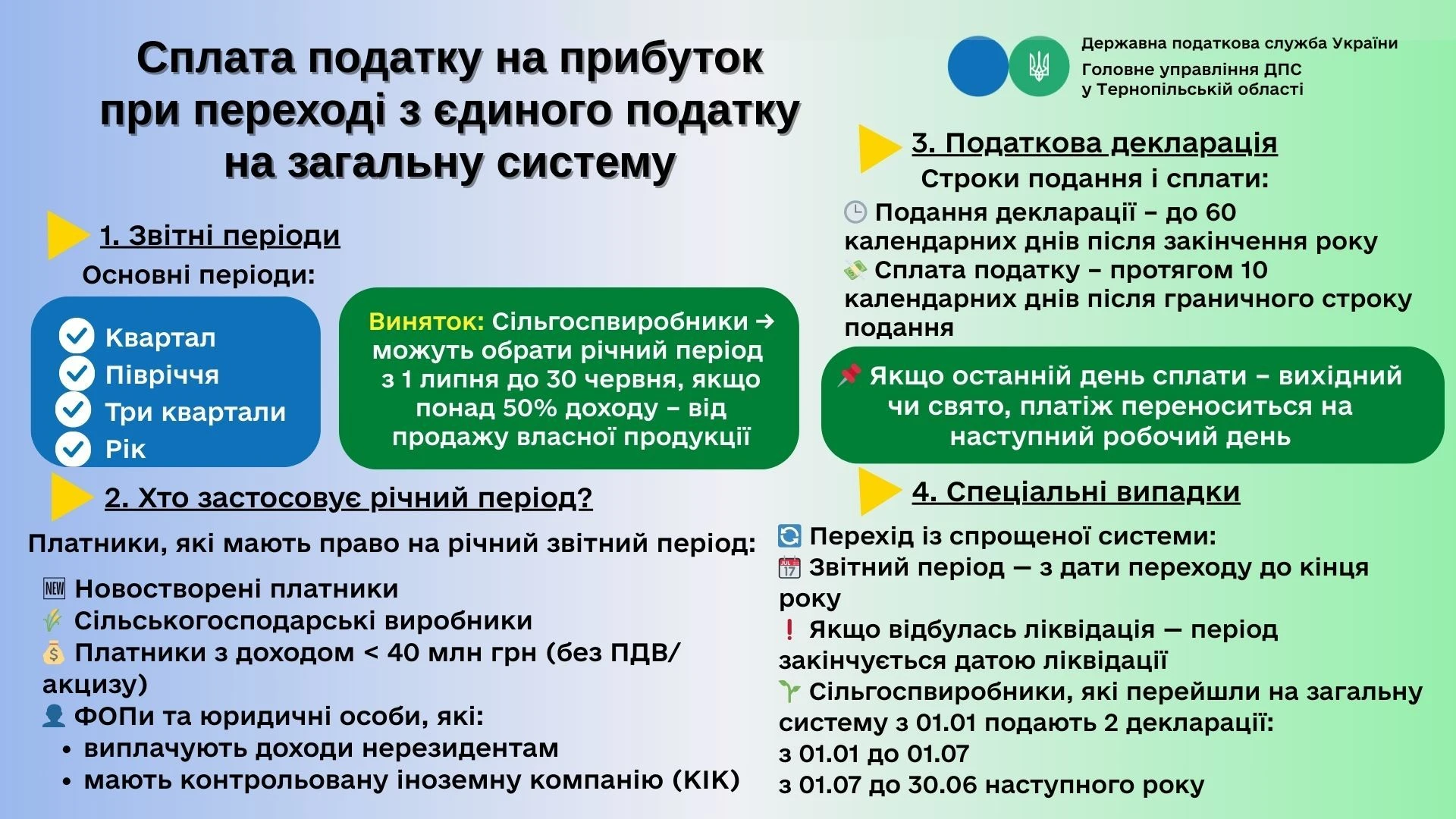

Податкові (звітні) періоди:

Звітними періодами для податку на прибуток є:

- квартал, півріччя, три квартали, рік – за наростаючим підсумком(п. 137.4 Податкового кодексу України, далі – ПКУ).

Винятки:

- Сільськогосподарські виробники можуть обирати річний період з 1 липня минулого року до 30 червня поточного року, якщо понад 50% їх доходу – від продажу власної сільгосппродукції (п.п. 137.4.1 ПКУ).

- Нові платники податку – звітний період починається з дати реєстрації і закінчується останнім днем такого періоду (п.п. 137.4.2 ПКУ).

- У разі ліквідації платника звітний період закінчується на дату ліквідації (п.п. 137.4.3 ПКУ).

Річний податковий період (п. 137.5 ПКУ) застосовується до:

- новостворених платників;

- сільгоспвиробників;

- платників із доходом до 40 млн грн за попередній рік (без ПДВ та акцизу);

- ФОПів та осіб з незалежною професійною діяльністю – щодо виплат нерезидентам (п. 141.4 ПКУ);

- юридичних осіб на спрощеній системі – щодо виплат нерезидентам (п. 141.4 ПКУ);

- юросіб на спрощеній системі – щодо скоригованого прибутку контрольованої іноземної компанії (ст. 39-2 ПКУ).

Податкова декларація:

- Форма декларації затверджена наказом Мінфіну від 20.10.2015 №897.

- Граничний строк подання річної декларації – 60 календарних днів після закінчення звітного року (п.п. 49.18.6 ПКУ).

- Строк сплати податкового зобов’язання – протягом 10 календарних днів після останнього дня подання декларації (абз. 1 п. 57.1 ПКУ).

- Якщо останній день сплати припадає на вихідний / святковий день – сплата здійснюється в наступний операційний день (абз. 13 п. 57.1 ПКУ).

Особливості для платників єдиного податку:

- Якщо ФОП або юрособа переходить із спрощеної на загальну систему, для них встановлюється річний період:

- з дати переходу до кінця календарного року (крім сільгоспвиробників).

- У разі ліквідації – період закінчується на дату ліквідації.

- Сільгоспвиробники після переходу на загальну систему з 01 січня подають:

- окрему декларацію за період з 01.01 до 01.07,

- а з 01.07 починається новий річний період до 30.06 наступного року.

Джерело: ДПС

Читайте більше:

З 16.09.2025 чинна оновлена декларація з прибутку: додано Додаток БД

Оновлена декларація з податку на прибуток із додатками: інструкція зі складання

Виправлення помилок у декларації з податку на прибуток: загальні правила

Перехід на єдиний податок: подання прибуткової декларації за квартал замість року

ТОП-10 помилок, які допускають бухгалтери при складанні та поданні декларації з податку на прибуток

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.