☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Перевірки, штрафи

28.07.2026

Як обліковувати штрафи та пеню

Фінансові санкції – це не лише про штрафи, а й про правильне їхнє відображення в бухобліку. Коли саме визнавати такі витрати, на якому рахунку їх обліковувати та чим відрізняються «перевірочні», договірні та адміністративні штрафи – розберемо покроково з посиланням на нормативну базу. У статті також з'ясуємо, як діяти в разі оскарження та як обліковувати штрафи, які ще не стали остаточними

- Фінансові санкції

- Рахунки для обліку «перевірочних» штрафів

- Коли визнавати в бухобліку «штрафні» суми

- На якому субрахунку обліковувати зобов’язання щодо «перевірочних» штрафів

- Договірні санкції

- Адміністративно - господарські санкції

- Висновки

Фінансові санкції

Під фінансовими санкціями розуміємо будь-які штрафні санкції (в т.ч. й пеню), нараховані контролюючими органами (наприклад, ДПС, НБУ, митниками тощо) за порушення норм законодавства.

Під час їх відображення в бухобліку важливо пам’ятати про два моменти:

- рахунок, на якому їх слід обліковувати,

та

- дату визнання таких санкцій в обліку.

Тому далі в розрізі цього й побудуємо нашу розповідь.

Рахунки для обліку «перевірочних» штрафів

В першу чергу хочемо наголосити, що в бухобліку штрафні санкції завжди відображають у складі витрат звітного періоду, незалежно від того, за які порушення їх нараховано (тобто минулих років чи поточного року). Інакше кажучи, якщо під час перевірки 2023 року податкові органи донараховували підприємству податкові зобов’язання з податку на прибуток й, відповідно, штрафні санкції, то в такому разі донараховану суму в бухобліку проводять так:

Дт 44 «Нерозподілені прибутки (непокриті збитки)» | Кт 64 «Податок на прибуток» |

Штраф показують у складі витрат періоду.

Підставою для такого висновку слугує п. 20 НП(С)БО 16 «Витрати», затвердженого наказом Мінфіну від 31.12.1999 №318 (далі – НП(С)БО 16). Акцентували увагу на цьому й мінфінівці в листі від 16.03.2009 №31-34000-10-10/7149.

Згідно з НП(С)БО 16 у складі інших операційних витрат, зокрема, треба обліковувати й визнані штрафи, пені, неустойки. Для їхнього бухобліку призначено субрахунок 948 «Визнані штрафи, пені, неустойки».

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою наказом Мінфіну від 30.11.1999 №291 (далі – Інструкція №291), субрахунок 948 використовують для обліку визнаних економічних санкцій за невиконання підприємством законодавства та умов договорів.

Тобто на субрахунку 948 одночасно обліковують:

- як «перевірочні» штрафи (нараховані різними контролюючими органами за результатами перевірок),

- так і договірні штрафи (себто, нараховані за невиконання / неналежне виконання умов договорів із контрагентами).

Коли визнавати в бухобліку «штрафні» суми

Як у п. 20 НП(С)БО 16, так і в Інструкції №291 мовиться саме про визнані штрафи, пені, неустойки.

Через це фінансові санкції в бухобліку показують тільки на дату їх визнання – узгодження. Тобто, припустимо, підприємство за результатами перевірки отримало від податкової повідомлення-рішення із донарахованими податковими зобов’язаннями разом зі штрафними санкціями. При цьому воно не буде їх оскаржувати (ані в адміністративному, ані в судовому порядку). В такому разі уже на дату його отримання компанія може дебетувати субрахунок 948. Ну, або в будь-який з наступних 10 робочих днів, які законодавчо відведені на його оплату (вважаючи, що в день своєчасної оплати податкове повідомлення-рішення стало узгодженим).

Своєю чергою, якщо підприємство не погоджується із донарахованими контролюючими органами податковими зобов’язаннями та, відповідно, штрафами, то воно може їх оскаржити (п. 56.1 Податкового кодексу України, далі – ПКУ).

І в такому разі бухоблік «штрафних» сум буде дещо іншим.

Так, за означених обставин (тобто, коли підприємство готове оспорювати рішення перевіряльників) в бухобліку спірні суми (ті з якими компанія не готова миритися) не можна ще відображати на субрахунку 948. Адже в результаті їх оскарження «штрафні» суми з певною долею ймовірності можуть бути зменшені. Тому поки немає остаточного оскаржувального вироку (як позитивного, так і негативного) спірні суми необхідно обліковувати у складі непередбачуваного зобов’язання перед бюджетом на позабалансовому субрахунку 042 «Непередбачені зобов’язання» (п. 18 НП(С)БО 11 «Зобов’язання», затверджене наказом Мінфіну від 31.01.2000 №20; далі – НП(С)БО 11).

Нагадаємо, що непередбачуваним зобов’язанням вважають зобов’язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю (п. 4 НП(С)БО 11).

І до настання повної впевненості в тому, що штрафні санкції доведеться погашати, порушник повинен відображати їхню суми за обліковою оцінкою на позабалансовому субрахунку 042 «Непередбачені зобов’язання» (п. 18 НП(С)БО 11). При цьому, в такому разі, як вже було вказано, витрати за штрафними санкціями не виникають, оскільки не виконуються критерії їхнього визнання (не визнано відповідне зобов’язання – п. 5 НП(С)БО 11). Відомості про непередбачені зобов’язання (за кожним видом) розкривають у формі №5 «Примітки до річної фінансової звітності» (п. 21 НП(С)БО 11).

І тільки коли точно стане відомий результат оспорюваного процесу (коли закінчиться 10-денна процедура адміністративного оскарження або коли судове рішення набере законної сили – див. п. 57.3, абз. 2 пп. 56.17.5, абз. 4 п. 56.18 ПКУ) і він, на жаль, буде не на користь компанії (відповідно, їй все ж таки доведеться заплатити, зокрема, «штрафні» суми), то в такому разі на цю дату треба буде дебетувати субрахунок 948. Одночасно з цим, необхідно буде списати суми, які до цього обліковувалися на позабалансовому субрахунку 042.

До речі, якщо оскаржувальні дії дадуть підприємству позитивний результат (тобто з нього знімуть донараховані суми разом із штрафами), то в такому разі просто треба буде списати відповідні суми із субрахунку 042.

На якому субрахунку обліковувати зобов’язання щодо «перевірочних» штрафів

Донараховані контролюючими органами «штрафні» суми можна розглядати як обов’язкові платежі. Тобто, вони так чи інакше підлягають сплаті в бюджет (виняток, якщо компанія їх оскаржить і оскаржувальний вирок буде на її користь). У зв’язку з цим, на наш погляд, їх можна обліковувати на субрахунку 642 «Розрахунки за обов'язковими платежами». Саме його, згідно з Інструкцією №291, призначено для облік розрахунків за зборами (обов'язковими платежами), які справляють відповідно до чинного законодавства.

Підсумовуючи сказане, відмітимо, що визнані підприємством «перевірочні» штрафи в бухобліку можна показати записом:

Дт | Кт |

948 | 642 |

І робити його треба саме в момент визнання таких сум (це може бути або на дату отримання податкового повідомлення - рішення, або, наприклад, на дату набрання законної сили рішення суду не на користь компанії).

Сплату таких «перевірочних» санкцій в бухобліку показують так:

Дт | Кт |

642 | 311 «Поточні рахунки в національній валюті» |

Договірні санкції

Бухоблік договірних санкцій подібний до «перевірочних» штрафів.

Їх, як ми вже вказували, Інструкція №291 так само рекомендує обліковувати на субрахунку 948. Єдине зобов’язання по договірним санкціям доречно обліковувати не на субрахунку 642, а на субрахунку 685 «Розрахунки з іншими кредиторами».

Отже, в бухобліку договірні санкції на дату їх визнання (це може бути дата пред’явлення «штрафної» вимоги кредитором, за умови визнання її боржником) можна відображати записом:

Дт | Кт |

948 | 685 |

А їх сплату записом:

Дт | Кт |

685 | 311 |

Окремо хочемо наголосити, що спеціалісти Мінфіну у листі від 08.12.2004 №31-04200-20-10/22572 свого часу вказували на те, що суми відшкодування інфляційних витрат (їх правову природу визначає ч. 2 ст. 625 Цивільного кодексу України) варто обліковувати не на субрахунку 948, а на субрахунку 949 «Інші витрати операційної діяльності». Однак заміна субрахунку 949 на 948, гадаємо, не є суттєвою для бухобліку, тому можна обирати, той варіант, який зручніший.

Адміністративно - господарські санкції

Санкції по Кодексу України про адміністративні правопорушення (далі – КУпАП)

Як правило, адміністративна відповідальність є персональною. Її застосовують саме до винних посадових осіб (див., наприклад, ст. 1863 КУпАП). Тому саме вони (тобто такі винуватці) й мають за рахунок своїх власних коштів сплачувати такі адмінсанкції. А раз так, то суми адміністративних штрафів, які накладаються на винних посадових осіб, взагалі не мають фігурувати в обліку (ані в бухгалтерському, ані податковому) підприємства.

Виняток, якщо керівництво підприємства, по доброті душевній, погодить сплату таких адмінштрафів замість винних посадових осіб або ж компенсує їм відповідну суму, потрачену на їх сплату. Проте в такому разі для компанії це не будуть класичні «штрафні» суми, тому обліковувати їх на субрахунку 948 не доречно. Краще в такому разі застосовувати субрахунок 949. У бухзаписах це можна показати так:

Дт | Кт |

949 | 663 «Розрахунки за іншими виплатами» |

Ну і звичайно, не забувайте, що, з погляду оподаткування, величина адмінштрафу, сплачена (компенсована) підприємством за винних посадових осіб, виступає для останнього оподатковуваним доходом (пп. «г» пп. 164.2.17 ПКУ). Водночас платник штрафу (роботодавець) буде податковим агентом щодо таких сум. Тому із них він має утримати податок на доходи і військовий збір.

Санкції за не працевлаштування осіб із інвалідністю

Їх, як відомо, теж зараховано до адміністративно-господарських санкцій (див. ст. 20 Закону України від 21.03.1991 №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні», далі – Закон №875).

Проте їх особливість в тому, що їх завжди накладають саме на роботодавця, як юрособу (більше інформації з цього питання можна знайти за у статті). Через це в бухобліку такі штрафи, як і «перевірочні» санкції можна показувати записом:

Дт | Кт |

948 | 642 |

Тут лише є певна дилема: коли показувати в бухобліку такі суми. Адже такий штраф нараховують органи ПФУ (підприємства можуть його побачити в електронному кабінеті на порталі ПФУ). І роблять вони це в році, наступному за тим, коли компанією не дотримано нормативу працевлаштування осіб із інвалідністю.

Не ризикуйте штрафами за недотримання нормативу з працевлаштування осіб з інвалідністю – перевірте все за хвилину. Калькулятор нормативу робочих місць для осіб з інвалідністю сам розрахує СКШП, норматив і навіть можливу суму санкцій. Спробуйте – точно не пошкодуєте, бо краще знати заздалегідь, ніж потім платити

Простіше кажучи, якщо, припустимо, у 2025 р. підприємство не дотримається означеного нормативу, то востаннє штраф йому нарахують аж у 2026 р., і його треба буде сплатити до 15 квітня 2026 р. (ч. 4 ст. 20 Закону № 875).

У зв’язку з цим, у багатьох може виникнути питання:

На яку дату робити запис: Дт 948 Кт 642? Тобто його фіксувати вже на 31.12.2025 р. чи все-таки на дату появи в електронному кабінеті на порталі ПФУ?

На наш погляд, тут треба відштовхуватися від того, чи може компанія порахувати розмір такого штрафу. Вочевидь, може. Адже вже станом на 31.12.2025 р. їй точно буде відомо про порушення нормативу працевлаштування осіб із інвалідністю і вона самотужки може розрахувати суму штрафу за це. До речі, в ч. 4 ст. 20 Закону №875 прямо сказано, що означені адміністративно-господарські санкції розраховують та сплачуються підприємством самостійно.

Отже, зважаючи на це, визнати зобов’язання зі сплати означеної санкції і відобразити в бухобліку витрати доречно було б уже саме 31.12.2025 р., адже станом на цю дату підприємство вже може достовірно визначити її суму, яку треба буде сплатити до 15.04.2026 р. При цьому обов’язок визнавати витрати в бухобліку, по суті, ніяк не пов'язаний із отриманням розрахунку сум адміністративно-господарський у формі електронного документа. А раз так, то не коректно чекати на нього, щоб показати такі витрати на його підставі аж в 2026 р.

Окремо пару слів скажемо про нововведення, яке очікується в цій сфері з 01.01.2026 р. Так, з указаної дати необхідність сплати адміністративно-господарських санкцій за невиконання нормативу буде скасована (проте за його невиконання у 2025 р., очевидно, востаннє в 2026 р. ще буде застосовано штраф). Замість них буде запроваджено цільовий внесок на підтримку працевлаштування осіб з інвалідністю, який буде визначатись щоквартально. Більше інформації про це розміщено у матеріалі.

Щоквартальну сплату таких цільових внесків в бухобліку можна буде показувати у складі адміністративних витрат (тобто за дебетом однойменного рахунку 92). Підстава – п. 18 НП(С)БО 16. Він до адмінвитрат, серед іншого, зараховує податки, збори та інші передбачені законодавством обов'язкові платежі (окрім тих, які включають до виробничої собівартості продукції, робіт, послуг).

Отже, підприємства, які зобов’язані будуть сплачувати такі цільові внески, станом на 31.03, 30.06, 30.09 та 31.12 мають в бухобліку робити запис на їх суму:

Дт | Кт |

92 | 642 |

А вже безпосередньо їх сплату можна показувати так:

Дт | Кт |

642 | 311 |

Висновки

- Суми, як «перевірочних», так і договірних санкцій в бухобліку показують за дебетом субрахунку 948.

- В бухобліку штрафні санкції показують за фактом їх визнання.

- Сплату адміністративно-господарських санкцій, замість винних посадових осіб, підприємство в обліку може показувати записом: Дт 949 Кт 663.

Софія РУБАН, консультант з обліку та оподаткування

Читайте більше:

Штрафи за порушення у сфері військового обліку

Коли показувати в обліку штрафні санкції, якщо триває судове оскарження ППР

Штрафи за невиконання нормативу з працевлаштування осіб з інвалідністю у 2025 році

«Штрафне» коригування із пп. 140.5.11 ПКУ: хто і коли його має застосовувати

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Готівкові кошти, розрахунки

30.07.2026

Допомога на лікування, одруження, народження дитини: які виплати може отримати працівник у 2026 році

Матеріальна допомога від роботодавця може надаватися як на регулярній основі, так і одноразово — залежно від підстав і внутрішніх правил підприємства. Від виду допомоги залежать порядок її оформлення, необхідність подання заяви працівником, а також особливості оподаткування. Законодавство дозволяє виплачувати матеріальну допомогу на лікування, у зв'язку із сімейними обставинами, народженням дитини, одруженням, виходом на пенсію та з інших поважних причин. Крім того, окремі види допомоги можуть не оподатковуватися або мати спеціальний податковий режим за умови дотримання вимог Податкового кодексу

Відстрочки, ВЛК

30.07.2026

Учитель працює за сумісництвом: чи можуть відмовити у відстрочці

Робота за сумісництвом не позбавляє педагогів права на відстрочку від мобілізації. Вирішальне значення має не кількість місць роботи, а виконання вимог, установлених законодавством. Зокрема, педагогічна діяльність повинна бути основним місцем роботи, а навантаження – не менше ніж 0,75 ставки. Саме ці критерії перевіряють під час оформлення або підтвердження права на відстрочку

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

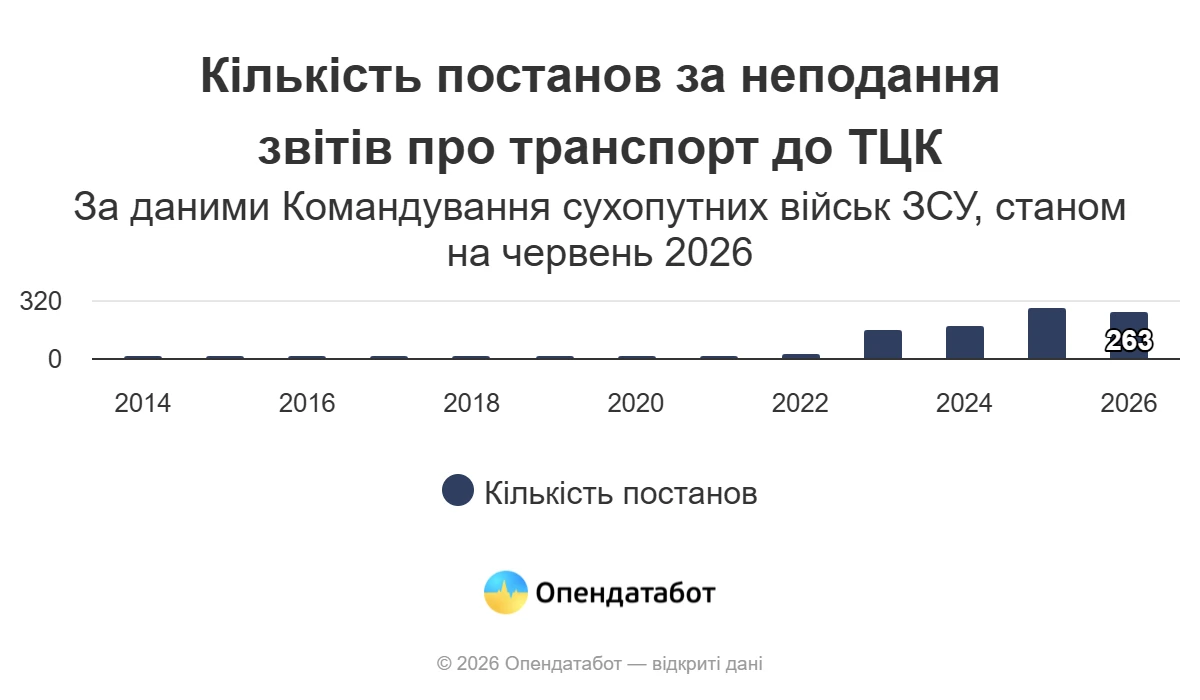

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

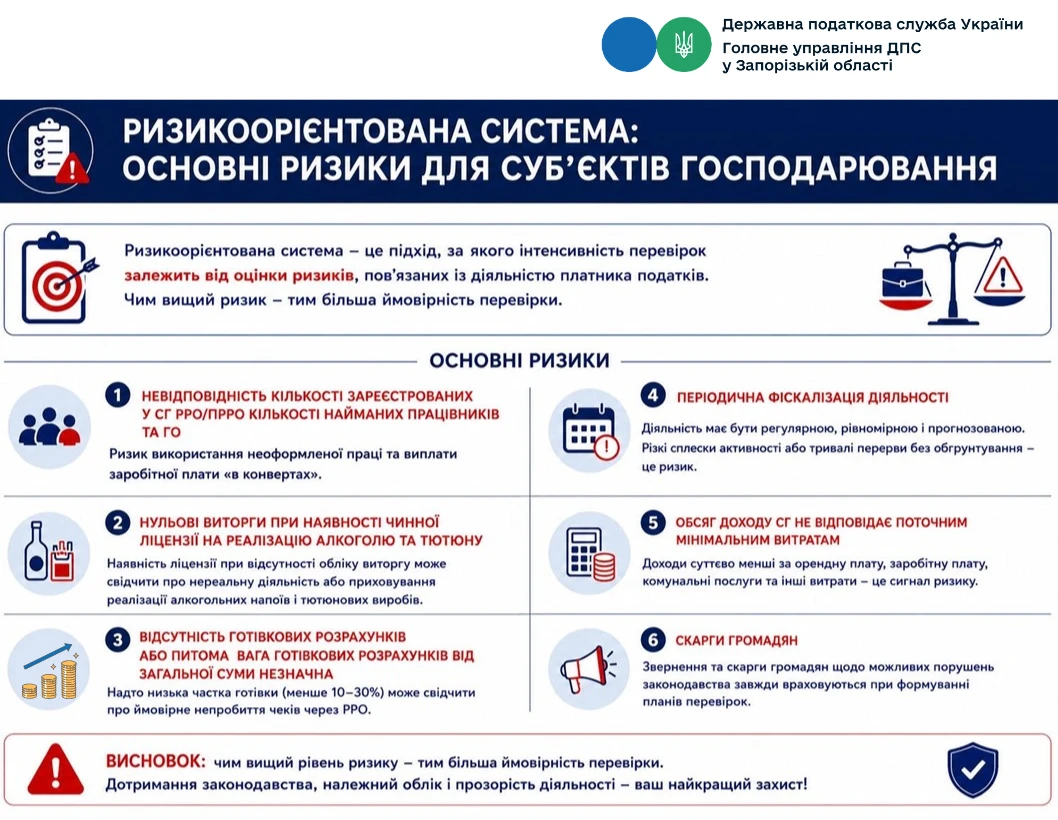

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає