☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ЗЕД

29.10.2025

Одна податкова накладна може зупинити митне оформлення

Податківці нагадали, що для кожного експортованого товару потрібно окремо формувати податкову накладну та митну декларацію – недотримання строків може призвести до відмови у митному оформленні

Українські аграрії – серед ключових експортерів країни навіть в умовах війни. Та щоб поставка була успішна, платник має досконало знати правила нарахування і сплати ПДВ та митного оформлення, що діють під час воєнного стану. Податківців нагадують, що ж змінилось, і як уникнути критичних помилок?

ГУ ДПС у Київській області нагадує, що КМУ постановою від 29.10.2024 №1261 на період дії воєнного стану, запровадив режим експортного забезпечення, що полягає у встановленні особливостей здійснення операцій з експорту окремих видів товарів (аграрної продукції).

Тимчасово, на період дії режиму експортного забезпечення, запровадженого КМУ відповідно до статті 192 Закону України від 16.04.1991 №959-ХІІ «Про зовнішньоекономічну діяльність», оподаткування ПДВ операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів здійснюється з урахуванням особливостей, визначених пунктом 97 підрозділу 2 розділу ХХ Податкового кодексу України (далі – ПКУ).

Підпунктом 97.1 пункту 97 підрозділу 2 розділу XX ПКУ передбачено, що платник ПДВ з метою вивезення за межі митної території України у митному режимі експорту окремих видів товарів зобов’язаний за кожним таким товаром скласти окрему податкову накладну та зареєструвати її в ЄРПН до дня подання митної декларації для митного оформлення таких товарів

Згідно з підпунктом 97.2 пункту 97 підрозділу 2 розділу XX ПКУ у податковій накладній, що складається за операцією з вивезення за межі митної території України у митному режимі експорту окремих видів товарів:

- може бути зазначено тільки один товар за одним кодом згідно з УКТ ЗЕД;

- одиниці виміру товарів зазначаються у кілограмах.

Якщо з дати реєстрації податкової накладної, складеної за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, в ЄРПН минуло 30 календарних днів і не оформлено митну декларацію на такі товари, реєстрація такої податкової накладної в ЄРПН скасовується.

Податківці проаналізували пунктом 935 розділу ХХІ Митного кодексу України, і вказали, що:

Не допускається зазначення у митній декларації номера та дати податкової накладної, реквізити якої зазначені в іншій митній декларації, крім випадків внесення таких відомостей до додаткових декларацій, що подаються до відповідної періодичної або спрощеної митної декларації.

Митний орган приймає рішення про відмову в митному оформленні окремих видів товарів за періодичною, спрощеною митною декларацією або митною декларацією, заповненою у звичайному порядку, зокрема, у разі якщо:

- відсутній факт реєстрації декларантом податкової накладної, реквізити якої зазначені у відповідній митній декларації, в ЄРПН;

- з дати реєстрації податкової накладної в ЄРПН минуло 30 днів.

Отже, платники податку на додану вартість, які працюють на експорт, особливо в агросекторі, повинні налаштувати внутрішній контроль термінів, послідовності та відповідності даних у податкових і митних документах

Джерело: ДПС

Читайте більше:

Закон №4536: запровадження експортного мита для деяких видів олійних культур

Як отримати експортну ліцензію на агропродукцію: покрокова інструкція для бізнесу

Статті на тему:

Звіт про експорт-імпорт послуг за формою №9-ЗЕЗ (квартальна): інструкція

Режим експортного забезпечення ПДВ: оформлення ПН, РК та відображення у декларації з ПДВ

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

Бронювання, критичність

10.08.2026

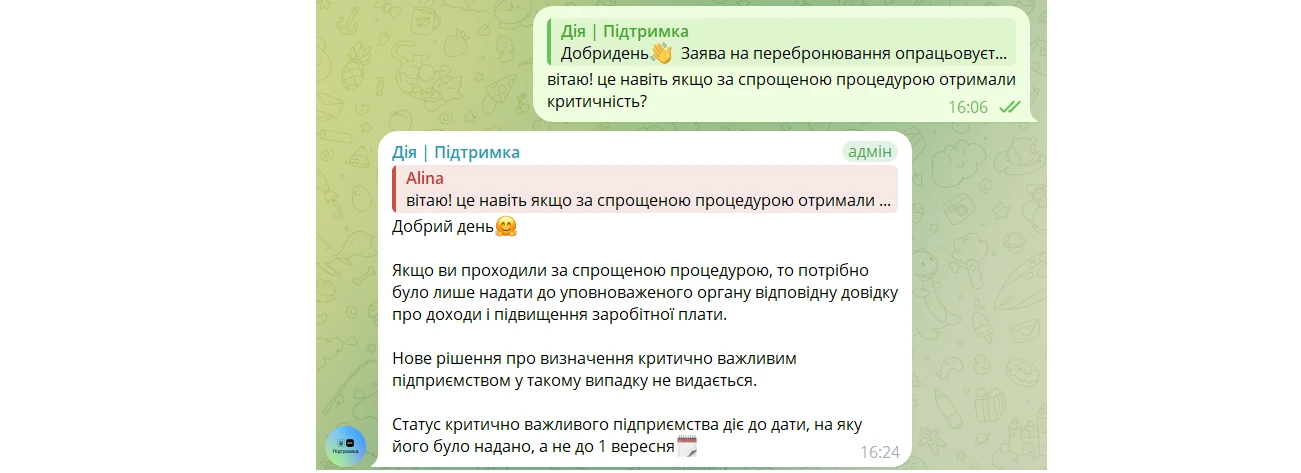

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано

Робочий час, графіки роботи

10.08.2026

Оформлення поїздок для дистанційних працівників

У матеріалі роз’яснено порядок оформлення службових відряджень для працівників, які працюють дистанційно (зокрема, при поїздках до місцезнаходження роботодавця). Проаналізовано вимоги КЗпП та Інструкції № 59 щодо фіксації маршруту в наказі про відрядження, а також наведено обґрунтування того, чому такі виплати не підлягають оподаткуванню ПДФО за умови дотримання п. 170.9 ПКУ. Матеріал містить практичні поради щодо внесення відповідних умов у трудовий договір та внутрішні положення компанії

ФОП

10.08.2026

Декларація з попередженням: чи правильно ФОП обрав форму після зміни групи

ФОП 2-га група перейшла на 3-ю групу (5%) з 01.07.2026 року. Подали декларацію за формою F103309 і отримали попередження: «Обрана форма декларації не відповідає категорії (групі) платника єдиного податку (форма F0103309-3 група». В реєстрі платників єдиного податку відсутні дані щодо реєстрації платником єдиного податку у звітному періоді. Що ми зробили не вірно?

Податок на майно

10.08.2026

Припинили договір оренди: коли бюджетна установа знову не сплачує земельний податок

Бюджетна установа може користуватися пільгою із земельного податку, однак передача приміщення в оренду непільговому орендарю впливає на право на таке звільнення. Водночас після припинення договору оренди виникає питання, з якої саме дати пільга відновлюється. Податковий кодекс передбачає спеціальне правило для випадків, коли право на пільгу виникає протягом року. Тому повернення до пільгового оподаткування відбувається не в день припинення договору. Право на пільгу відновлюється з першого числа місяця, що настає за місяцем припинення договору оренди

Готівкові кошти, розрахунки

10.08.2026

Із 1 серпня діють нові правила стягнення заборгованості без згоди платника

Національний банк України оновив правила виконання примусового списання коштів із рахунків платників, зокрема для погашення податкового боргу. З 1 серпня 2026 року банки та інші надавачі платіжних послуг працюватимуть за новими вимогами щодо виконання дебетових переказів без згоди платника, а також матимуть місяць для адаптації своїх процесів до змін

ФОП

10.08.2026

ФОП перевищив 1 млн грн до закриття: чи потрібно ставати платником ПДВ після повторної реєстрації

ФОП 3 групи закрився 07.08.2026, при цьому його дохід з 01.01.2026 по 07.08.2026 перевищив 1 000 000 грн. У вересні 2026 року планує знову зареєструватися ФОП, але вже на загальній системі. Чи виникне в такому випадку обов’язок зареєструватися платником ПДВ?

ПДВ

10.08.2026

Заява №1-ПДВ в електронній формі: як подати підтвердні документи

Реєстрація платником ПДВ відбувається на підставі заяви за формою №1-ПДВ, у якій потрібно зазначити відповідну підставу для реєстрації. Подати заяву можна як у паперовій, так і в електронній формі. За потреби до заяви додаються документи, що підтверджують підстави для ПДВ-реєстрації. Електронні копії таких документів можна завантажити разом із заявою через Електронний кабінет. Якщо одразу подати підтвердні документи не вдалося, їх можна надати контролюючому органу пізніше

Робочий час, графіки роботи

10.08.2026

Скорочена тривалість робочого часу: кому встановлюється та як оплачується

Скорочена тривалість робочого часу – кому вона встановлюється, чим відрізняється від неповного робочого часу та як оплачується праця таких працівників? У статті розглянули категорії працівників, які мають право на скорочений робочий тиждень відповідно до ст. 51 КЗпП, норми робочого часу для неповнолітніх, працівників зі шкідливими умовами праці, педагогічних, медичних та інших працівників, особливості встановлення скороченого робочого часу особам з інвалідністю з 2026 року, правила оплати праці, вимоги під час воєнного стану та рекомендації щодо оформлення таких умов роботи у роботодавця

Звільнення, скорочення

10.08.2026

Скорочення сумісника: чи потрібно попереджати працівника за два місяці

Скорочення посади стосується не лише працівників за основним місцем роботи – окремі правила діють і для сумісників. Внутрішні та зовнішні сумісники мають окремий трудовий договір, а отже, їхнє вивільнення через скорочення штату також оформлюється за вимогами КЗпП. Роботодавець має персонально попередити працівника про майбутнє звільнення не пізніше ніж за два місяці. Водночас право на вихідну допомогу залежить від підстави звільнення, а не від того, чи є робота основною, чи за сумісництвом. Тож у разі скорочення за п. 1 ч. 1 ст. 40 КЗпП суміснику належить вихідна допомога не менше середнього місячного заробітку

Акцизний податок

10.08.2026

Як надсилається другий примірник акцизної накладної отримувачу пального

Госпсуб'єкти, які реалізують пальне, повинні дотримуватися правил подання акцизних накладних у Єдиному реєстрі акцизних накладних (ЄРАН). Акцизна накладна може складатися у двох примірниках: перший надсилається для реєстрації в ЄРАН, а другий – розпоряднику акцизного складу – отримувачу пального або спирту етилового. Обидва примірники підписуються електронним підписом (КЕП або УЕП). Другий примірник реєструється отримувачем пального після отримання товару на акцизний склад або пересувний склад

Основні засоби, МНМА

10.08.2026

ДПС: переведення основного засобу до невиробничих не потребує коригування фінрезультату

Податкова служба роз’яснила, що переведення виробничого основного засобу до складу невиробничих не зумовлює коригування фінансового результату до оподаткування, якщо таке переведення не пов’язане з ліквідацією чи продажем активу. Водночас із моменту такого переведення припиняється нарахування податкової амортизації

Календар бухгалтера

10.08.2026

До 10 серпня: подаємо фінансову звітність за півріччя 2026 року + статті по заповненню

Наближаються граничні строки звітної кампанії за півріччя 2026 року. Таким чином, фінансову звітність подаємо до Держстату до 30 липня 2026 року, а до ДПС до 10 серпня. А щоб не загубитися в рядках та формах, ми зібрали все в одному місці

Військовий збір

10.08.2026

Увага ФОП! Сплачуйте військовий збір до 20 серпня за новими реквізитами

З 1 липня ДПС змінила реквізити рахунків для сплати військового збору. Так, у 2026 році для сплати військового збору використовуються різні реквізити залежно від категорії платника (фізичні особи, військовослужбовці, юридичні особи, декларанти). Деталі та рахунки для сплати доступні на офіційних вебсайтах ДПС. Як повідомляють наші підписники, то нові рахунки вже активні та зарахування відбуваються у штатному режимі

Військовий облік

10.08.2026

Повістка з помилками: коли вона залишається чинною та чи загрожує штраф за неявку

Помилки в повістці не завжди означають, що її можна проігнорувати. Навіть виправлені від руки дата чи час, неточності або неповний відбиток печатки самі по собі можуть не позбавляти документ юридичної сили. Водночас неявка за повісткою не означає автоматичного накладення штрафу. У спірних ситуаціях військовозобов’язаний має право захищати свої інтереси та оскаржувати дії або бездіяльність ТЦК та СП

Військовий облік

10.08.2026

У яких випадках можна не з'явитися за повісткою: пояснює ТЦК

У разі неможливості прибути у визначений строк – необхідно протягом 3 днів повідомити про причину відсутності до вказаного в повістці ТЦК та СП (особисто або іншим доступним способом). Подальше прибуття має відбутися не пізніше ніж через 7 календарних днів. Які причини вважаються поважними розповідаємо нижче