07 січня

Подарункові сертифікати фізособам у 2026 році: що з ПДФО

ПКУ визначає чіткий склад загального місячного оподатковуваного доходу платника податку. До нього, зокрема, належать додаткові блага, отримані у вигляді безоплатних товарів, послуг або знижок. Якщо такі доходи надаються у негрошовій формі, база оподаткування визначається із застосуванням спеціального коефіцієнта. Водночас вартість подарунків (у тому числі подарункових сертифікатів) не оподатковується лише в межах 2161,75 грн грн у 2026 році

Нові рахунки з 2026 року для внесків і санкцій за працевлаштування осіб з інвалідністю

З 1 січня 2026 року в Україні почали діяти нові правила фінансової відповідальності роботодавців за недотримання нормативу працевлаштування осіб з інвалідністю. Закон №4219-ІХ запровадив окремий внесок на підтримку працевлаштування осіб з інвалідністю, а також передбачив нові бюджетні рахунки та коди класифікації доходів для його сплати, штрафів і пені. У зв’язку з цим роботодавцям важливо використовувати саме оновлені реквізити під час перерахування коштів

ФОП та отримання заборгованості за охоронні послуги у 2026: коли можна повернутись на ЄП

ФОП у 2025 році надавав послуги охорони. З 2026 року КВЕД 80.10 та 80.20 були скасовані, але залишилася дебіторська заборгованість. Якщо після отримання оплати у 2026 році ФОП обкладе дохід за ставкою 15% та закриється, чи може він відкритися знову через місяць-два на єдиному податку?

Мінімальна локалізація у закупівлях з 2026 року – 30%

З 1 січня 2026 року вимога щодо мінімального рівня локалізації у публічних закупівлях зросла до 30%. Це означає, що держава, громади та державні й комунальні підприємства зможуть закуповувати лише ті товари, у собівартості яких частка української складової відповідає новому мінімуму. Вимога поширюється на понад сто видів продукції переробної промисловості та реалізується поетапно до 2028 року, коли локалізація має становити щонайменше 40%

Річний перерахунок ПДФО: як правильно врахувати відпускні за січень 2026 року

Працівник у грудні пішов у відпустку до 02 січня 2026 року. Усі податки нараховані та сплачені у грудні 2025 року. Як правильно відобразити грудневе нарахування та податки при річному перерахунку ПДФО? Чи буде різниця?

Збільшення робочого часу для об’єктів критичної інфраструктури: умови та оплата

Під час воєнного стану тривалість робочого часу для працівників критичної інфраструктури може бути збільшена до 60 годин на тиждень (для загального режиму) та до 40 годин (для скороченого режиму). Таке збільшення не вважається надурочною роботою та оплачується пропорційно. Однак роботи понад ці норми вважаються надурочними

МЗП для осіб з інвалідністю: чи стосується це підприємств, на яких працює менш ніж 8 осіб

Якщо на підприємстві менш ніж 8 осіб, в т.ч. 1 особа з інвалідністю на 0,5 ставки з місячним доходом 4500, чи вірно розумію, що і з нового року може бути такий дохід і відповідно ЄСВ нарахування як і раніше лише на 4500? Тобто всі новації щодо МЗП будуть стосуватися лише тих, хто має дотримуватися квоти – від 8 осіб?

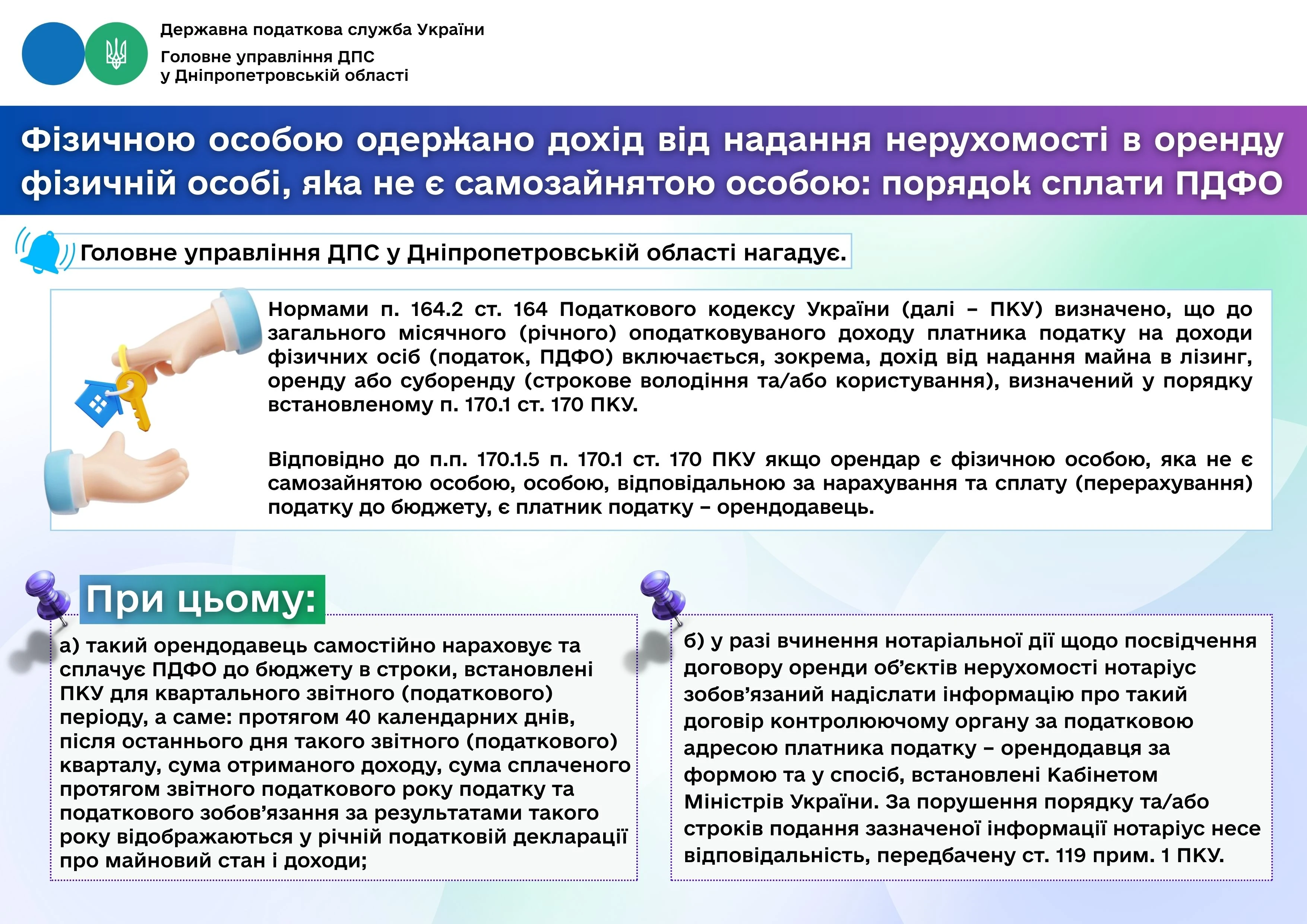

Оренда нерухомості фізособою у фізособи: що з ПДФО

Доходи фізичних осіб від здавання майна в оренду, лізинг або суборенду підлягають оподаткуванню ПДФО за правилами, визначеними Податковим кодексом України. Водночас порядок нарахування та сплати податку залежить від статусу орендаря, а при посвідченні договору оренди нотаріус залучається до інформаційного обміну з податковими органами

Штраф за неприбуття за повісткою у Резерв+: як діяти правильно

У період дії воєнного стану питання вручення повісток, появи «червоної стрічки» та сплати штрафів за порушення правил військового обліку викликають чимало запитань. Пояснюємо, коли повістка вважається врученою, що означає відмітка про порушення, як працює механізм сплати штрафу через «Резерв+» та які наслідки можливі у разі бездіяльності

Позиції Верховного Суду щодо призупинення дії трудового договору: підбірка від адвокатки

Верховний Суд продовжує формувати практику щодо призупинення дії трудового договору в умовах воєнного стану. Актуальні правові позиції свідчать: вирішальне значення мають реальні можливості сторін виконувати трудові обов’язки та наслідки незаконного призупинення для прав працівника

Мобілізований ФОП 3 групи: як заповнити уточнюючу декларацію, щоб повернути єдиний податок та військовий збір

ФОП – платники єдиного податку 3 групи, які були мобілізовані, мають право на звільнення від сплати ЄП та військового збору за період проходження військової служби, навіть якщо було подано декларацію. Для цього необхідно подати до ДПС визначений пакет документів та, за потреби, уточнюючу декларацію із зменшенням раніше задекларованих податкових зобов’язань

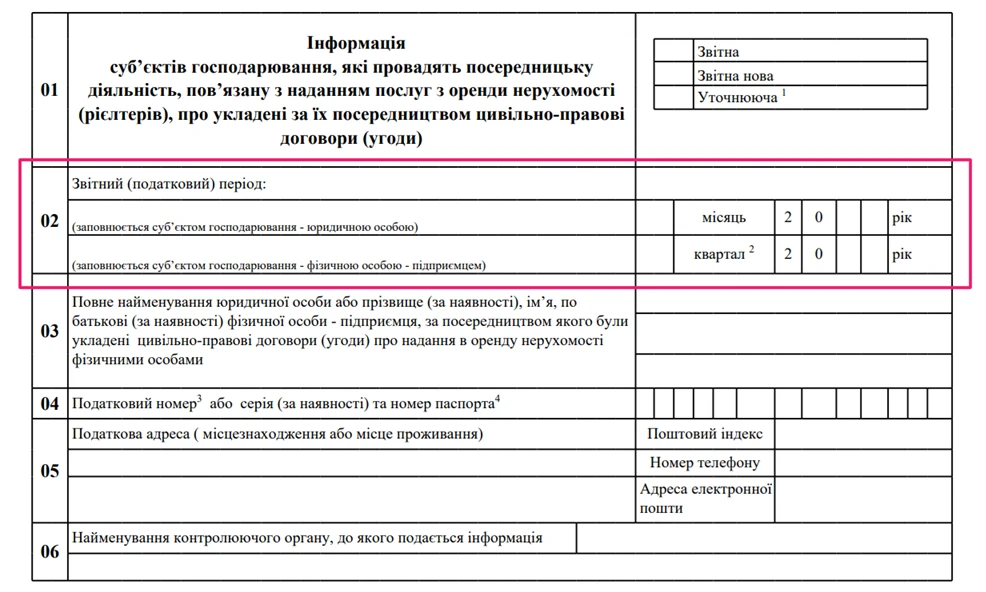

Різні строки подання Інформації ріелторами: окремо для ФОП і юридичних осіб

Мінфін виніс на громадське обговорення проєкт наказу, яким пропонується оновити форму Інформації, що подається рієлтерами про укладені за їх посередництвом договори оренди нерухомості. Запропоновані зміни мають на меті узгодити форму та порядок її подання з актуальними вимогами Податкового кодексу України та врахувати нові диференційовані строки звітування для різних категорій суб’єктів господарювання

Дошкільна освіта, медики, працівники культури та військовослужбовці: законодавчі ініціативи щодо підвищення зарплат

Держбюджет-2026 уже встановив мінімальну заробітну плату на рівні 8647 грн, однак у Верховній Раді зареєстровано низку законопроєктів, які пропонують суттєво підвищити оплату праці для окремих категорій працівників. Ініціативи стосуються освітян, медиків, працівників культури та військовослужбовців і передбачають внесення змін безпосередньо до Закону про Державний бюджет України на 2026 рік

Чи зобов’язаний ФОП 3 групи подавати майнову декларацію за наявності доходів за кодами 101 і 157

Чи потрібно подавати річну декларацію про майновий стан та доходи, якщо ФОП 3 група 5% у 2025 році отримував від податкових агентів дохід по кодах: 101 – заробітна плата і 157 – дохід, виплачений самозайнятій особі?

Отримання послуг від нерезидентів: ПДВ та податкова накладна

Операції з отримання українським платником ПДВ послуг від нерезидента (зокрема комісій онлайн-платформ, складських і логістичних послуг) підлягають оподаткуванню ПДВ за ставкою 20%, якщо місце їх постачання визначається як митна територія України. У такому випадку резидент виступає податковим агентом нерезидента, самостійно нараховує податкові зобов’язання, складає податкову накладну з умовним ІПН та відображає операції одночасно у податкових зобов’язаннях і податковому кредиті в декларації з ПДВ

Водокористувачі та рентна плата: нові строки подання інформації з 2026 року

З 2026 року змінюється порядок інформаційного обміну щодо водокористувачів у межах адміністрування рентної плати за спеціальне водокористування. Оновлені норми ПКУ узгоджують податкові процедури із запровадженням інтегрованого довкіллєвого дозволу та встановлюють чіткі строки подання й оновлення даних

Профспілкова допомога без податків: коли виплата не оподатковується ПДФО

Виплати від профспілок часто стають підтримкою для працівників у складних життєвих ситуаціях. Проте не всі знають, коли така допомога підлягає оподаткуванню ПДФО, а коли – ні. Податковий кодекс містить спеціальну норму, що дозволяє не включати певні профспілкові виплати до оподатковуваного доходу, але лише за дотримання чітких умов та встановленого граничного ліміту

Чи можна подати прострочену звітність після отримання повідомлення про планову перевірку

ПКУ не встановлено заборони щодо подання платником податків – юрособою після отримання повідомлення та копії наказу про проведення документальної планової перевірки, але до її початку, податкових декларацій (розрахунків) із порушенням строків їх подання, визначених ПКУ