- Здійснення діяльності без реєстрації ФОП

- Яку діяльність вважати підприємницькою

- Репетитор в навчальному центрі: законно, але чи вигідно

- Самостійна діяльність репетитора через ФОП: свобода, гнучкість і відповідальність

- Які КВЕДи обрати репетитору

- Висновок

Здійснення діяльності без реєстрації ФОП

Надання освітніх послуг, як звичайна фізособа найбільш ризикований і найменш оптимальний спосіб ведення діяльності. Так, не всім репетиторам актуальна реєстрація ФОП та здійснення підприємницької діяльності. Якщо ви проводите заняття рідко, без реклами, без системного доходу, – є можливість працювати як звичайна фізична особа.

У яких випадках це може бути допустимо?

Ви можете розглядати варіант залишатися фізособою, якщо:

- маєте епізодичні заняття (наприклад, допомагаєте знайомим або родичам);

- не ведете активної реклами своїх послуг;

- не оформлюєте вебсайт, Telegram-канал чи інші публічні канали залучення клієнтів;

- не отримуєте готівку, а надходження на карту є не регулярними та незначними.

Проте варто памʼятати, що усі доходи, отримані фізичною особою (навіть без ФОП), підлягають оподаткуванню. Ви зобов’язані:

- Подати декларацію про майновий стан і доходи – до 1 травня наступного року який іде за роком отримання доходу.

- Сплатити:

- 18% податку на доходи фізичних осіб (ПДФО);

- 5% військового збору.

Наприклад, якщо за рік ви заробили 50 000 грн:

- ПДФО = 9 000 грн;

- військовий збір = 2500 грн;

- разом до сплати: 11500 грн.

Таке податкове навантаження виглядає зовсім не вигідним, більше того така діяльність приховує велику кількість ризиків для особи яка її здійснює. Найбільшим ризиком залишається притягнення до відповідальності за здійснення підприємницької діяльності без реєстрації.

Оскільки В Україні забороняється здійснення господарської діяльності фізичною особою без реєстрації як суб’єкта господарювання або без одержання ліцензії, дозволу чи іншого дозвільного документа для провадження певних видів господарської діяльності.

Яку діяльність вважати підприємницькою

Верховним Судом України у пункті 4 Постанови Пленуму від 25.04.2003 №3 «Про практику застосування судами законодавства про відповідальність за окремі злочини у сфері господарської діяльності» роз’яснено,

що під здійсненням особою, не зареєстрованою як суб`єкт підприємництва, будь-якого виду підприємницької діяльності з числа тих, що підлягають ліцензуванню, слід розуміти діяльність фізичної особи, пов`язану із виробництвом чи реалізацією продукції, виконанням робіт, наданням послуг з метою отримання прибутку, яка містить ознаки підприємницької, тобто провадиться зазначеною особою безпосередньо самостійно, систематично (не менше ніж три рази протягом одного календарного року) і на власний ризик.

Отже, якщо надаєте репетиторські послуги частіше ніж три рази за рік та отримуєте за них оплати такий варіант точно не для вас, адже відповідальність за здійснення підприємницької діяльності без реєстрації «не дитяча». Передбачена вона ст. 164 Кодексу України про адміністративні правопорушення:

- штраф 17 – 34 тис. грн з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адміністративного правопорушення, чи без такої. Тобто конфіскація не є обов’язковою;

- а якщо порушення вчинено особою, яку протягом року було піддано адміністративному стягненню за таке саме порушення, або якщо порушення пов’язано з отриманням доходу в сумі більше 1342000 грн – штраф 34 – 85 тис. грн з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адміністративного правопорушення.

Також до ризиків варто віднести:

- відсутність правового захисту. У разі конфліктів із клієнтами (невиплата, шахрайство тощо) у вас немає інструментів юридичного захисту;

- ризики з боку банку. Якщо банк помітить регулярні зарахування коштів від різних осіб, він може заблокувати рахунок та повідомити ДПС;

- відсутність страхового стажу. Якщо не сплачувати ЄСВ – не буде зараховано стаж, а отже, немає соціальних гарантій (пенсії, лікарняних, декретних тощо).

Репетитор в навчальному центрі: законно, але чи вигідно

Для тих, хто хоче надавати освітні послуги, але не готовий відкривати ФОП, одним із найбезпечніших і найзручніших варіантів є співпраця з приватним навчальним закладом або онлайн-школою. У такому разі репетитор не виступає самостійним суб’єктом підприємницької діяльності, а працює в межах правових відносин з організацією, яка вже має належну реєстрацію та дозвільні документи.

Найчастіше мова йде про укладення трудового договору або договору цивільно-правового характеру.

У першому випадку репетитор офіційно оформлюється працівником установи: отримує заробітну плату, а всі податкові зобов’язання виконує роботодавець. При цьому людина має повний соціальний пакет — страховий стаж, можливість лікарняних, гарантії трудового законодавства.

У другому випадку – коли укладається цивільно-правовий договір (наприклад, договір про надання послуг або виконання робіт) – репетитор фактично виконує конкретне завдання для навчального закладу, за яке отримує визначену винагороду. Такий формат співпраці більш гнучкий, проте не передбачає повного соціального захисту – зокрема, не забезпечує лікарняних або відпустки, як у випадку із трудовими відносинами.

Перевага цього підходу полягає в тому, що людині не потрібно самостійно вести податкову звітність, шукати клієнтів чи розбиратись у складних нюансах законодавства. Навчальний центр фактично бере на себе адміністративну і податкову частину процесу. При цьому репетитор може зосередитися на головному – викладанні. Особливо зручно це для тих, хто лише починає працювати на ринку освітніх послуг, не має стабільного потоку учнів або не хоче ризикувати з роботою «в тіні».

Проте така форма співпраці має і свої обмеження. Заробіток репетитора зазвичай нижчий, ніж при самостійній роботі, оскільки частину доходу навчальний центр залишає собі як посередник. До того ж немає гарантії постійного навантаження: кількість учнів залежить від сезону, попиту, внутрішніх правил організації.

Репетитор фактично працює за розкладом, який формує адміністрація центру, і не завжди має можливість впливати на умови співпраці. Крім того, у більшості випадків навчальний центр залишає за собою право змінювати оплату, формат занять або припиняти співпрацю в односторонньому порядку.

Варто також розуміти, що такий формат не дає повної фінансової автономії. Людина не може виступати як незалежний виконавець на ринку, самостійно визначати вартість своїх послуг чи розширювати аудиторію за рахунок власного маркетингу.

Втім, цей варіант залишається найпростішим і безпечним способом легалізувати свою діяльність. Особливо якщо мова йде про підробіток, поєднання з основною роботою або перші кроки в репетиторстві. У такому разі співпраця з навчальним центром або платформою дозволяє не тільки уникнути юридичних ризиків, а й поступово зрозуміти власні потреби, дослідити попит, а вже згодом – ухвалити зважене рішення про можливе оформлення ФОП.

Самостійна діяльність репетитора через ФОП: свобода, гнучкість і відповідальність

Для тих, хто має стабільний потік учнів, активно просуває свої послуги або хоче повністю контролювати свої доходи – оптимальним рішенням є відкриття ФОП для репетитора. Це дозволяє офіційно вести діяльність, приймати оплату від клієнтів, сплачувати податки за спрощеною системою, а також працювати без обмежень, які притаманні найманій формі праці.

Проте надання репетиторських послуг як ФОП необхідно зрозуміти яку групу оподаткування та КВЕД обрати, як сплачувати податки та подавати звітність, чи потрібно використовувати розрахункові реєстратори операцій (касові апарати) при здійсненні діяльності.

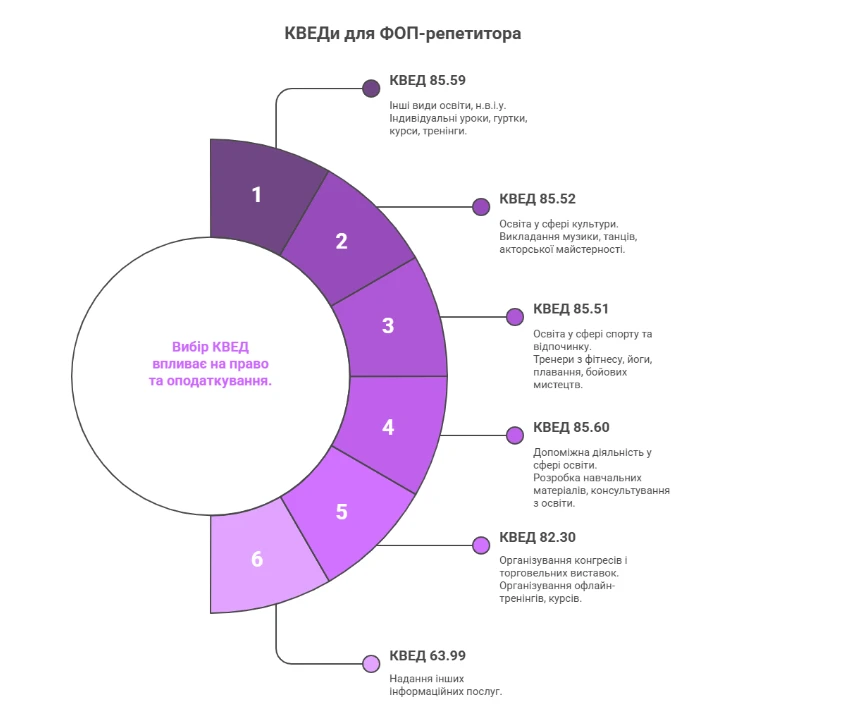

Які КВЕДи обрати репетитору

КВЕД (Класифікатор видів економічної діяльності) – це не просто набір цифр, а офіційне визначення того, чим ви займаєтеся.

Правильний вибір КВЕД є фундаментальним, адже він впливає на право вести діяльність та вашу систему оподаткування.

Система оподаткування: обираємо оптимальний варіант для надання репетиторських послуг

Загальну систему репетитори вибирають рідко, адже вона передбачає досить високі ставки. Водночас дозволяє сплачувати податки з чистого доходу, але у репетитора зазвичай витрати невеликі, тому йому ця умова ніяк не допомагає економити на податках.

Спрощена система оподаткування буде більш вигідним вибором для репетиторства.

Викладач – репетитор за умови реєстрації ФОП при обранні спрощеної системи може перебувати на другій або третій групі єдиного податку.Розглянемо детальніше другу та третю групу.

Категорія | 2 група єдиного податку | 3 група єдиного податку |

Хто може обрати: | Репетитори, які надають послуги фізичним особам (учням, їхнім батькам) або іншим ФОП/юридичним особам на єдиному податку. | Репетитори, які планують працювати з юридичними особами (наприклад, навчальними центрами) або надавати послуги за кордон. |

Ліміт доходу | 834 мінімальні зарплати (6 672 000 грн у 2025 р.) | 1167 мінімальних зарплат (9 336 000 грн у 2025 р.) |

Податкове навантаження |

|

|

Можливість використовувати найману працю | До 10 найманих працівників, проте 8 має бути людиною з інвалідністю | Без обмежень щодо кількості, проте вимога щодо працевлаштування особи з інвалідністю залишається |

Звітність | Подання податкової декларації за результатами року | Подання податкової декларації за результатами кварталу |

Переваги: | Простота адміністрування, фіксований податок незалежно від доходу | Можливість масштабування, співпраця з юрособами, прийняття платежів з-за кордону чи працювати з спеціальними площадками для курсів чи навчання |

Обмеження | Заборонено працювати з юридичними особами на загальній системі оподаткування; платежі приймаються лише від резидентів України | Більша складність звітності, відсутність фіксованої ставки податку |

Щоб краще зрозуміти яку групу ФОП обрати розглянемо наступні приклади:

Приклад 1. Ви працюєте репетитором поза основною роботою і отримуєте від діяльності як ФОП 10000 грн. на місяць. На основному місці роботи ЄСВ за вас сплачує роботодавець, тому як ФОП ви маєте право не сплачувати ЄСВ вдруге, якщо не бажаєте збільшувати стаж чи пенсійні нарахування. В такому випадку вам потрібно буде сплатити:

- на 2 групі єдиного податку – 1600 грн ЄП та 800 грн ВЗ щомісячно, разом 7200 грн за квартал;

- на 3 групі єдиного податку – 5% від доходу ЄП та 1% ВЗ разом 1800 грн за квартал.

Приклад 2. Ви репетитор початківець з нестабільним доходом орієнтовно 15 000 грн в місяць. Оскільки Ви не маєте основного місця роботи, ви зобовʼязані сплачувати усі податки самостійно. В такому випадку Вам необхідно буде сплатити:

- на 2 групі єдиного податку – 1600 грн ЄП, 800 грн ВЗ та 1760 грн ЄСВ щомісячно, разом 12 480 грн за квартал;

- на 3 групі єдиного податку – 5% від доходу ЄП, 1% від доходу ВЗ та 5280 грн ЄСВ разом 7980 грн за квартал.

Таким чином, при незначних або нестабільних доходах саме 3 група єдиного податку виглядає більш вигідною. Вона дозволяє сплачувати податки лише з фактично отриманого прибутку, а не фіксовану суму, незалежно від того, працювали ви в цьому місяці чи ні. Особливо це зручно для репетиторів, які ведуть діяльність нерівномірно або мають сезонні коливання.

Приклад 3. Ви працюєте виключно як ФОП і отримуєте в місяць 60 000 грн. Ситуація з податком виходить зовсім іншою і більш вигідною є 2 група ЄП:

- на 2 групі єдиного податку – 1600 грн ЄП, 800 грн ВЗ та 1760 грн ЄСВ щомісячно, разом 12 480 грн за квартал;

- на 3 групі єдиного податку – 9000 грн ЄП, (5% від доходу), 1800 грн ВЗ (1% від доходу) та 5280 грн ЄСВ (у розмірі 22% від розміру МЗП), разом 16080 грн за квартал.

Таким чином, при стабільному високому доході саме 2 група забезпечує нижче податкове навантаження – у даному прикладі різниця становить 3600 грн на квартал.Втім, варто пам’ятати про обмеження: 2 група дозволяє працювати лише з фізичними особами та іншими ФОП на спрощеній системі.

Якщо ж репетитор планує викладати для іноземців (особливо якщо оплата надходить від юросіб, наприклад, освітніх платформ або іноземних замовників), – обрати доведеться 3 групу, яка дозволяє працювати з будь-якими клієнтами, у тому числі з нерезидентами.

Окрім податків, на вибір системи оподаткування впливають й інші нюанси:

- характер співпраці з учнями;

- наявність регулярних платежів із-за кордону;

- формат розрахунків;

- маркетингова активність тощо.

Саме тому перед реєстрацією ФОП для репетитора та податкової групи доцільно проконсультуватися з фахівцем, щоб одразу обрати оптимальну схему роботи.

Висновок

Репетиторство в Україні – це не просто додатковий заробіток, а повноцінна професійна діяльність, яка потребує правильного юридичного оформлення. Як ми з’ясували, робота «в тіні» несе серйозні ризики: від штрафів до 85 тисяч гривень до блокування банківських рахунків та відсутності соціального захисту.

Основні варіанти легальної роботи репетитора:

- Робота без ФОП – можлива лише для епізодичних занять, але потребує декларування доходів та сплати 23% податків

- Співпраця з навчальними центрами – безпечний варіант для початківців, але з обмеженими доходами

- Оформлення ФОП – оптимальне рішення для серйозної діяльності з можливістю обрати вигідну систему оподаткування

- При виборі групи єдиного податку важливо враховувати рівень доходів: 3 група вигідніша при нестабільних заробітках, а 2 група – при високих доходах від фізичних осіб.

Джерело: Янків Богдан

Матеріали на тему:

КВЕД для ФОП: як правильно обрати

Реєстрація ФОП платником ЄП: адвокат пояснює, як швидко ФОП отримає статус

Новостворений ФОП 2 групи: чи подавати майнову декларацію

За яких ознак потрібно реєструвати ФОП, та які наслідки порушення: поради адвокатів

Довідники:

Заборонені види діяльності (КВЕД) для 1–3 груп єдиного податку

Дозволені види діяльності (КВЕД) для ФОП 1 групи єдиного податку

Дозволені види діяльності (КВЕД) для ФОП 2 групи єдиного податку

🎂Святкуємо 7EMINAR DAY разом! Даруємо найвигідніші ціни року та сюрпризи – лише раз на рік, не пропустіть!