☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Рентна плата

12.01.2026

Рентна плата: порядок і строки сплати

У статті розглянемо, хто, які види рентної плати та коли має сплачувати. З'ясуємо, від чого залежить розмір (ставка) тої чи іншої ренти. Наведемо також формули розрахунку рентних плат за надра, воду, радіочастотний та лісові ресурси. Попередимо про відповідальності за несплату ренти, яка не обмежується лише штрафами

Рентна плата - це загальнодержавний податок, який справляють за:

- користування надрами для видобування корисних копалин;

- користування надрами в цілях, не пов’язаних з видобуванням корисних копалин;

- користування радіочастотним спектром (ресурсом) України;

- спеціальне використання води;

- спеціальне використання лісових ресурсів;

- транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України (пп. 14.1.217 Податкового кодексу України; ПКУ).

Платники рентної плати

Платником ренти стає той, хто має спеціальний дозвіл або ліцензію.

Отримати такий дозвіл або ліцензію можливо онлайн через Дію або через електронні державні платформи відповідного виконавчого державного органу, до повноважень якого віднесено цю функцію, не відвідуючи сам орган чи ЦНАП. Утім можливе також подання документів на отримання дозволу або ліцензії особисто або поштою. Інформацію щодо порядку отримання того чи іншого дозвільного документу можна знайти на сайтах відповідних держорганів (див. наприклад, на Порталі електронних послуг дозволів Держводагентства).

Важливо! Платником ренти є первинний користувач ресурсів, який має дозвіл або ліцензію на спецкористування. У разі переходу права власності на об’єкт рентної плати, правонабувач повинен переоформити відповідні дозволи або ліцензії на себе, а попередньому власнику необхідно анулювати відповідні дозвільні документи у встановленому порядку для уникнення сплати рентної плати

Для зручності перелік платників для кожного виду ренти наведемо у Таблиці 1:

Таблиця 1

Платники рентної плати

Вид рентної плати | Платники |

За користування надрами для видобування корисних копалин | 1) Суб’єкти господарювання, у т. ч. громадяни України, іноземці та особи без громадянства, зареєстровані як ФОП, що набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами (видає Держгеонадра) в межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у т. ч. під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) в межах зазначених у таких спеціальних дозволах об’єктах (ділянках) надр (пп. 252.1.1 ПКУ); 2) землевласники та землекористувачі, що провадять господарську діяльність із видобування підземних вод на підставі дозволів на спеціальне водокористування (пп. 252.1.4 ПКУ). Виняток – фермерські господарства. На замітку! Без спеціальних дозволів та гірничого відводу землевласникам і землекористувачам дозволено видобуток:

|

За користування надрами в цілях, не пов’язаних з видобуванням корисних копалин | Суб’єкти господарювання, які за спецдозволом від Держгеонадра використовують у межах території України ділянки надр для:

Виняток – військові частини, заклади, установи і організації ЗСУ та інші військові формування, що фінансуються за рахунок коштів держбюджету |

За користування радіочастотним ресурсом України | Загальні користувачі радіочастотного спектра України, визначені законодавством про електронні комунікації та радіочастотний спектр, яким надано право користуватися радіочастотним спектром України в межах виділеної частини смуг радіочастот загального користування на підставі:

Виняток – спеціальні користувачі (ЗСУ, СБУ, Міноборони, МВС та інші згідно з ч. 2 ст. 43 Закону України «Про електронні комунікації» від 16.12.2020 №1089-IX), а також радіоаматори та користувачі суднових станцій, що встановлені на борту судна |

За спеціальне використання води | 1) Первинні водокористувачі – суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також ФОПи, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів; 2) суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також ФОПи, які використовують воду для потреб гідроенергетики, водного транспорту і рибництва (п. 255.1 ПКУ). Виняток – водокористувачі, які використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб населення (сукупності людей, які знаходяться на даній території в той чи інший період часу, незалежно від характеру та тривалості проживання, в межах їх житлового фонду та присадибних ділянок), у т. ч. для задоволення виключно власних питних і санітарно-гігієнічних потреб юридичних осіб, ФОПів та платників єдиного податку. Під санітарно-гігієнічними потребами розуміють використання води в туалетних, душових, ванних кімнатах і умивальниках та використання для утримання приміщень у належному санітарно-гігієнічному стані. На замітку! Податківці з посиланням на п. 255.11 ПКУ пояснили, що у разі закінчення строку дії дозволу на спеціальне водокористування у період дії воєнного стану, такий дозвіл вважається автоматично продовженим на період дії воєнного стану та до кінця календарного року, в якому припинено або скасовано воєнний стан, але не менше трьох місяців з дня його припинення чи скасування, та відповідно спеціальне водокористування із встановленими в дозволі лімітами, строк дії якого закінчився у період дії воєнного стану, не вважається понадлімітним (ЗІР, Категорія: 118.04) |

За спеціальне використання лісових ресурсів | Лісокористувачі:

|

За транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України | Суб’єкти господарювання, які експлуатують об’єкти магістральних трубопроводів та надають (організовують) послуги з транспортування (переміщення) вантажу трубопроводами України (п. 256-1.1 ПКУ) |

На замітку! Суб’єкт господарювання, що здійснює видобування підземних вод (прісні або мінеральні), є платником рентної плати: за користування надрами для видобування корисних копалин та за спеціальне використання води (роз'яснення ГУ ДПС у Дніпропетровській області)

Об’єкт та база оподаткування рентною платою

За користування надрами для видобування корисних копалин

Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини), що є результатом госпдіяльності з видобування корисних копалин у відповідному звітному періоді, види якої встановлені кондиціями на мінеральну сировину об’єкта (ділянки) надр (п. 252.3 ПКУ).

Разом з тим не оподатковують:

- корисні копалини місцевого значення і торф, видобуті землевласниками для власних потреб;

- колекційні зразки (мінералогічні, палеонтологічні), якщо вони не приносять економічної вигоди;

- корисні копалини, видобуті під час створення чи реконструкції природоохоронних об’єктів, якщо їх використання не приносить вигоди;

- дренажні та супутньо-пластові води, які не використовуються для комерційних цілей;

- корисні копалини, що спрямовують на створення техногенних запасів, без набуття права власності на них;

- природний газ, який вважається рециркулюючим, та обсяги, що використовуються для власних технологічних потреб.

- мінеральні води, які видобувають державні дитячі санаторії для лікування;

- метан (газ), видобутий під час дегазації вугільних родовищ, якщо він не відповідає стандартам природного газу;

- урановмісні корисні копалини, видобуті на етапі геологічного вивчення, за умови, що дозвіл отримано після 1 січня 2018 року.

Базою оподаткування цією рентою є вартість обсягів видобутих у звітному періоді корисних копалин (мінеральної сировини).

Таку вартість окремо обчислюють для кожного виду корисної копалини (мінеральної сировини) для кожної ділянки надр на базових умовах поставки (склад готової продукції гірничого підприємства) за більшою з таких її величин:

- за фактичними цінами реалізації відповідного виду товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини);

- за розрахунковою вартістю відповідного виду товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини), крім вуглеводневої сировини, а також руд заліза (п. 252.6, 252.7 ПКУ).

За користування надрами в цілях, не пов’язаних з видобуванням корисних копалин

Об’єктом оподаткування цього виду рентної плати є обсяг підземного простору (ділянки) надр:

- для зберігання природного газу та газоподібних продуктів – активний об’єм зберігання газу в пористих чи тріщинуватих геологічних утвореннях (пластах-колекторах);

- для зберігання нафти та інших рідких нафтопродуктів – об’єм спеціально створених та наявних гірничих виробок (відпрацьованих і пристосованих), а також природних порожнин (печер);

- для витримування виноматеріалів, виробництва і зберігання винопродукції, вирощування грибів, овочів, квітів та інших рослин, зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів, провадження інших видів господарської діяльності – площа підземного простору, що надана у користування в спеціально створених та існуючих гірничих виробках (відпрацьованих і пристосованих), а також природних порожнинах (печерах) (п. 253.3 ПКУ).

Не справляють ренту:

- за використання транспортних тунелів та інших підземних комунікацій, колекторно-дренажних систем та об’єктів міського комунального господарства;

- за використання підземних споруд на глибині не більш як 20 м, збудованих відкритим способом без засипання або з подальшим ґрунтовим засипанням.

За користування радіочастотним ресурсом України

Об’єктом оподаткування відповідною рентною платою є ширина смуги радіочастот. Її визначають як частину смуги радіочастот загального користування у відповідному регіоні та зазначають у відповідних ліцензіях, дозволах та присвоєннях, визначених у п. 254.1 ПКУ.

За спеціальне використання води

Об’єктом оподаткування рентною платою за спецводокористування є фактичний обсяг води, що його використовують водокористувачі (п. 255.3 ПКУ). Причому таку рентну плату, зокрема, не справляють за воду, яку використовують для задоволення винятково власних питних і санітарно-гігієнічних потреб юридичних осіб, фізичних осіб – підприємців і платників єдиного податку (пп. 255.4.1 ПКУ).

Пп. 255.3.1 та 255.3.2 ПКУ для окремих господарських потреб більш уточнюють об'єкти (див. Таблицю 2):

Таблиця 2

Об'єкт оподаткування для окремих господарських потреб

Потреби | Об’єкт оподаткування |

Гідроенергетика | Фактичний обсяг води, що пропускають через турбіни гідроелектростанцій для вироблення електроенергії. На замітку! Не справляють ренту з гідроакумулюючих електростанцій, які функціонують у комплексі з гідроелектростанціями |

Водний транспорт | Час використання поверхневих вод вантажним самохідним і несамохідним флотом, що експлуатується (залежно від тоннажності), та пасажирським флотом, що експлуатують (залежно від кількості місць). На замітку! Не справляють ренту:

|

Рибництво | Фактичний обсяг води, необхідної для поповнення водних об’єктів під час розведення риби та інших водних живих ресурсів (у т. ч. для поповнення, яке пов’язане із втратами води на фільтрацію та випаровування) |

Рентну плату за спецводокористування не справляють:

- за воду, що використовують для задоволення питних і санітарно-гігієнічних потреб населення (сукупності людей, які знаходяться на даній території в той чи інший період часу, незалежно від характеру та тривалості проживання, в межах їх житлового фонду та присадибних ділянок), у т. ч. для задоволення виключно власних питних і санітарно-гігієнічних потреб юросіб, ФОПів та єдинників;

- за воду, що використовують для протипожежних потреб;

- за воду, що використовують для потреб зовнішнього благоустрою територій міст та інших населених пунктів;

- за воду, що використовують для пилозаглушення у шахтах і кар’єрах;

- за воду, що забирають науково-дослідні установи за переліком, затвердженим Кабміном, для проведення наукових досліджень у галузі рисосіяння та для виробництва елітного насіння рису;

- за підземну воду, що вилучають з надр для усунення шкідливої дії вод (підтоплення, засолення, заболочення, зсуву, забруднення тощо), крім кар’єрної, шахтної та дренажної води, що використовується у господарській діяльності після вилучення та/або отримують для використання іншими користувачами;

- за воду, що забирають для забезпечення випуску молоді цінних промислових видів риби та інших водних живих ресурсів у водні об’єкти;

- за морську воду, крім води з лиманів;

- за воду, що використовують садівницькі та городницькі товариства (кооперативи);

- за воду, що забирають для реабілітації, лікування та оздоровлення реабілітаційні заклади для осіб з інвалідністю та дітей з інвалідністю, підприємства, установи та організації фізкультури та спорту для осіб з інвалідністю та дітей з інвалідністю, які засновані всеукраїнськими громадськими об’єднаннями осіб з інвалідністю (п. 255.4 ПКУ).

За спеціальне використання лісових ресурсів

Об’єктом оподаткування «лісової» ренти є:

- деревина, заготовлена в порядку рубок головного користування;

- деревина, заготовлена під час:

- поліпшення якісного складу лісів, їх оздоровлення, посилення захисних властивостей (у деревостанах віком понад 40 років – рубки догляду за лісом, вибіркові санітарні рубки, вибіркові лісовідновні рубки, рубки, пов’язані з реконструкцією, ландшафтні рубки і рубки переформування; незалежно від віку деревостанів – суцільні санітарні та суцільні лісовідновні рубки);

- розчищення лісових ділянок, вкритих лісовою рослинністю, у зв’язку з будівництвом гідровузлів, трубопроводів, шляхів тощо;

- другорядні лісові матеріали (заготівля живиці, пнів, лубу та кори, деревної зелені, деревних соків та інших другорядних лісових матеріалів, передбачених нормативно-правовими актами з ведення лісового господарства);

- побічні лісові користування (заготівля сіна, випасання худоби, заготівля дикорослих плодів, горіхів, грибів, ягід, лікарських рослин, збирання лісової підстилки, заготівля очерету та інших побічних лісових користувань, передбачених нормативно-правовими актами з ведення лісового господарства);

- використання корисних властивостей лісів для культурно-оздоровчих, рекреаційних, спортивних, туристичних і освітньо-виховних цілей та проведення науково-дослідних робіт (п. 256.2 ПКУ).

За транспортування нафти і нафтопродуктів

Об’єктом оподаткування цією рентною платою:

- для нафти та нафтопродуктів є їх фактичні обсяги, що транспортуються територією України у податковому (звітному) періоді;

- для аміаку є сума добутків відстаней відповідних маршрутів його транспортування (переміщення), узгоджених між платником рентної плати та замовником на відповідний податковий (звітний) період, на обсяги аміаку, транспортованого (переміщеного) кожним маршрутом транспортування (п. 256-1.2 ПКУ).

Ставки рентної плати

Ставки кожного виду рентної плати визначені ст. 252–256-1 ПКУ.

Увага! Конкретний розмір ставки для різних видів рентної плати наведено у довіднику «Ставки рентної плати»

За користування надрами для видобування корисних копалин ставки встановлюють у відсотках від вартості товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) (п. 252.20 ПКУ).

Ставки рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин, встановлюють залежно від корисних властивостей надр і ступеня екологічної безпеки під час їх використання (п. 253.5 ПКУ).

Ставки рентної плати за користування радіочастотним ресурсом диференційовано залежно від виду радіозв’язку та діапазону радіочастот. Їх визначають за 1 мГц смуги радіочастот на місяць у гривнях (п. 254.4 ПКУ). Тобто саме ширина смуги радіочастот впливає на розмір рентної плати за користування радіочастотним ресурсом.

Розмір рентної плати за спеціальне водокористування залежить від виду спожитої води, мети, місця та регіону споживання, фактичного обсягу використаної води.

Ставки ренти за спеціальне використання лісових ресурсів визначають з урахуванням розподілу лісів за поясами.

Сплата рентної плати

Базовий податковий (звітний) період для рентної плати дорівнює календарному кварталу. Але є винятки.

Місячний період установлено для рентної плати:

- за користування надрами для видобування корисних копалин – нафти, конденсату, природного газу, у т. ч. газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану;

- за користування радіочастотним спектром (радіочастотним ресурсом) України;

- за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України.

Рентну плату, визначену у податковій декларації за податковий (звітний) період, сплачують до бюджету протягом 10 календарних днів після закінчення граничного строку подання такої податкової декларації (п. 257.5 ПКУ).

Увага! Ренту за спеціальне використання лісових ресурсів лісокористувачі сплачують щокварталу рівними частинами від суми рентної плати, зазначеної в спеціальних дозволах, виданих у відповідному календарному році

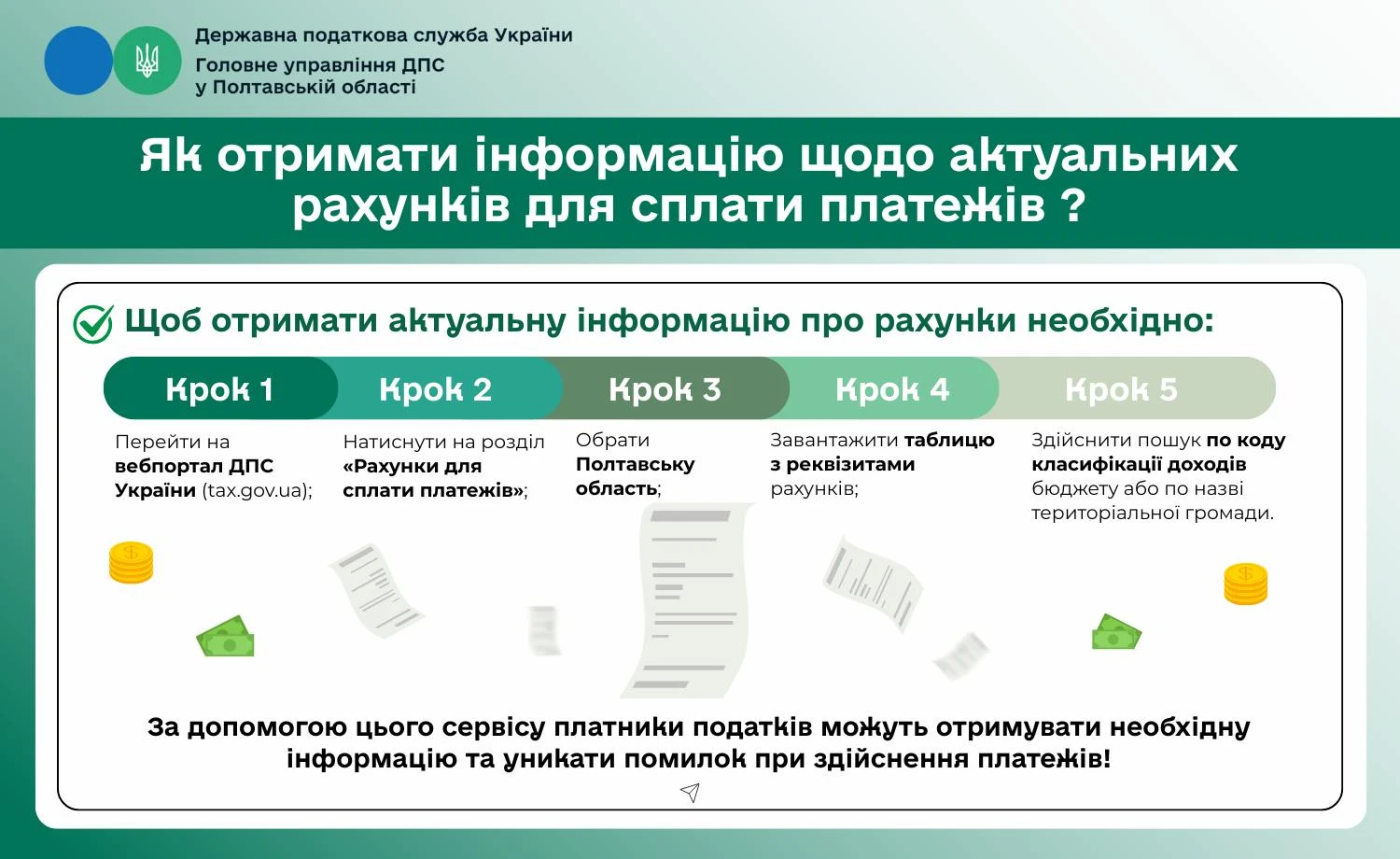

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет»

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Розрахунок рентної плати

Платники самостійно обчислюють суму податкових зобов’язань з рентної плати за формулами, наведеними у відповідних додатках до декларації з рентної плати, які є її невід’ємною частиною.

Відповідний тип додатка забезпечує обчислення податкового зобов’язання за відповідним видом об’єкта оподаткування.

Наведемо тонкощі розрахунку окремих рент.

За користування надрами для видобування корисних копалин

Рентну плату за користування надрами для видобування корисних копалин обчислюють за формулою, наведеною у п. 252.18 ПКУ:

Рентна плата (Пзн) = Vф × Вкк × Свнз × Кпп,

де Vф – обсяг видобутої корисної копалини у звітному періоді (наприклад, тонни, кубічні метри);

Вкк – вартість однієї одиниці видобутої копалини (наприклад, грн/тонна, грн/куб.м);

Свнз – встановлена ставка рентної плати, що визначає розмір рентної плати за одиницю копалини;

Кпп – коригуючий коефіцієнт, що визначають залежно від виду корисної копалини (мінеральної сировини) та умов її видобування (див. Таблицю 3).

Таблиця 3

Коригуючі коефіцієнти до ставок рентної плати за користування надрами

Критерії застосування коефіцієнта | Величина коефіцієнта |

Видобування запасів (ресурсів) корисних копалин з техногенних родовищ | 0,50 |

Видобування піщано-гравійної сировини в межах акваторії морів, водосховищ, у річках та їх заплавах (крім видобування, пов’язаного з плановими роботами з очищення фарватерів річок) | 2,00 |

Видобування вуглекислих мінеральних підземних вод (гідрокарбонатних) із свердловин, що не обладнані стаціонарними газовідділювачами | 0,85 |

Видобування запасів з родовищ, які в установленому законодавством порядку визнані як дотаційні запаси | 0,01 |

Видобування запасів корисних копалин ділянки надр із дотримання кондицій мінеральної сировини ділянки надр, затверджених державною експертизою на підставі звітів з геологічного вивчення, яке виконане платником рентної плати за рахунок власних коштів не раніше ніж за 5 років до звітного податкового періоду, крім вуглеводневої сировини | 0,95 |

Видобування позабалансових запасів природного газу, що відповідає умові, визначеній у п. 252.24 ПКУ* | 0,79 |

Видобування позабалансових запасів природного газу, з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України, що відповідає умові, визначеній у п. 252.24 ПКУ* | 0,61 |

Видобування позабалансових запасів природного газу, що не відповідає умові, визначеній у п. 252.24 ПКУ* | 0,96 |

Видобування запасів природного газу, що відповідає умові, визначеній у п. 252.24 ПКУ, ділянки надр, затверджених державною експертизою на підставі звітів з геологічного вивчення, яке виконане платником рентної плати за рахунок власних коштів | 0,88 |

Видобування запасів природного газу з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України, що відповідає умові, визначеній у п. 252.24 ПКУ, ділянки надр, затверджених державною експертизою на підставі звітів з геологічного вивчення, яке виконане платником рентної плати за рахунок власних коштів | 0,77 |

Видобування запасів природного газу, що не відповідає умові, визначеній у п. 252.24 ПКУ, ділянки надр, затверджених державною експертизою на підставі звітів з геологічного вивчення, яке виконане платником рентної плати за рахунок власних коштів | 0,97 |

Видобування підземним шахтним способом з глибини понад 300 м руди заліза для збагачення із вмістом магнетитового заліза менше 35% | 0,25 |

Видобування руд заліза | 0,90 |

* За умови, що запаси корисних копалин віднесено до такої категорії за результатами геолого-економічної оцінки, проведеної не раніш як за 10 років до виникнення податкових зобов’язань | |

Важливо! У разі видобутку підземних вод беруть коригуючий коефіцієнт, який дорівнює 1. Позаяк такий коефіцієнт у п. 252.22 ПКУ не встановлений

Вартість видобутої корисної копалини (мінеральної сировини), у т. ч. підземних вод, платник обчислює для кожної ділянки надр за більшою з таких її величин:

- за фактичними цінами реалізації відповідного виду товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини). Її розраховують відповідно до п. 252.8–252.10 ПКУ;

- за розрахунковою вартістю відповідного виду товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини), крім вуглеводневої сировини, а також руд заліза. Її обчислюють за формулою, визначеною у п. 252.16 ПКУ.

За користування радіочастотним ресурсом України

Платники рентної плати обчислюють суму рентної плати виходячи з виду радіозв’язку, розміру встановлених ставок та ширини смуги радіочастот по кожному регіону окремо (пп. 254.5.2 ПКУ).

Виходячи з наведеного формула розрахунку виглядає так:

РП = С × П,

де РП – рентна плата;

С – ставка рентної плати (у % від вартості смуги радіочастот);

П – ширина смуги радіочастот, що використовують, відповідно до ліцензії.

Платники рентної плати, яким надано право користуватися радіочастотним ресурсом України на підставі ліцензій на користування радіочастотним ресурсом України, сплачують рентну плату починаючи з дати видачі ліцензії (пп. 254.5.3 ПКУ). Навіть якщо почали користуватися радіочастотним ресурсом у місяці, наступному після отримання дозвільного документу.

У разі продовження терміну дії ліцензії на користування радіочастотним ресурсом України рентну плату сплачують із початку терміну дії продовженої ліцензії.

Інші платники рентної плати сплачують рентну плату починаючи з дати видачі дозволу на експлуатацію радіоелектронних засобів та випромінювальних пристроїв. Причому сплачують цю ренту із дати видачі першого дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою в даній смузі радіочастот у відповідному регіоні незалежно від загальної кількості дозволів, наданих платнику рентної плати в такій смузі радіочастот у певному регіоні. Виняток – випадки, коли наступні дозволи на експлуатацію радіоелектронного засобу та випромінювального пристрою, видані на пристрої, потужність яких передбачає застосування іншої, ніж у попередніх дозволах, ставки рентної плати.

За спеціальне використання води

Рентну плату за спецводокористування обчислюють після завершення звітного кварталу.

Основою для розрахунку ренти є:

- об’єм води, який спожили;

- ліміт споживання води, що визначений у дозволі на спецвикористання води;

- ставка податку, розмір якої залежить від виду спожитої води та цілей споживання;

- коригуючі коефіцієнти, наприклад збільшуючі коефіцієнти за відсутність лічильників та понадлімітне викачування води.

Ренту водокористувач розраховує за формулою:

РП = ОВВ × С × КК,

де РП – рентна плата;

ОВВ – обсяг видобутку води;

С – ставка рентної плати;

КК – коригуючий коефіцієнт.

Зважте, що при розрахунку рентної плати її ставка залежить від виду використання води:

- за 1 м³ (вода у напоях);

- 100 м³ (водозабір з підземних джерел, річок, озер);

- 10 тис. м³ (гідроенергетика, рибництво).

Щоб уникнути помилок, обсяг видобутої води та ставку ренти потрібно привести до однакових одиниць виміру, наприклад, поділити обсяг видобутку у м³ на 100 або 10 000.

За роз’ясненнями податківців (ЗІР, категорія 118.04; лист ДФС від 08.02.2019 №461/6/99-99-12-02-03-15/ІПК) для розрахунку ренти використовують такі коригуючі коефіцієнти:

- «0» – для води, яку постачають населенню для питних і санітарно-гігієнічних потреб. У такому разі рентну плату не нараховують, але декларацію подають (п. 255.4 ПКУ);

- «0,005» – для теплоелектростанцій з прямоточною системою водопостачання рентна плата за фактичний обсяг води, що пропускається через конденсатори турбін для охолодження конденсат;

- «0,3» – для води, що використовують на власні технологічні потреби, включаючи втрати під час провадження господарської діяльності, наприклад житлово-комунальні підприємства;

- «1» – якщо воду постачають юридичним особам чи ФОП, у т. ч. теплопостачальним організаціям, ОСББ, ЖБК тощо, незалежно від мети її використання;

- «2» – за відсутності лічильників, якщо їх встановлення є можливим;

- «5» – за перевищення встановлених лімітів водоспоживання (застосовують до обсягів понад ліміт) та за водозабір без дозволу на спеціальне водокористування (застосовують до всього обсягу водозабору).

Отже, для обчислення рентної плати слід встановити лічильник (пп. 255.11.10 ПКУ). Коли це неможливо, її розраховують за технологічними даними. Якщо податківці за результатами перевірки дійдуть висновку, що лічильник усе-таки можна було встановити, доведеться сплатити рентну плату за воду у подвійному розмірі.

На замітку! Рентна плата вдвічі більша за відсутності лічильника

У разі перевищення встановленого річного ліміту використання води, рентну плату обчислюють і сплачують у п’ятикратному розмірі на основі обсягу води, фактично використаної понад встановлений ліміт, ставок рентної плати і коефіцієнтів (пп. 255.11.13 ПКУ). Якщо забирають воду без спецдозволу, рентну плату сплачують за весь обсяг використаної води, що підлягає оплаті, як за понадлімітне використання, тобто також у п’ятикратному розмірі (пп. 255.11.15 ПКУ). Плату нараховують окремо за кожним джерелом водопостачання (пп. 255.11.14 ПКУ).

Увага! За понадлімітне використання води або її видобуток без дозволу сплатите у п’ять разів більше

Первинні користувачі, які видобувають воду зі свердловин, сплачують два види ренти: за воду і за користування надрами, позаяк підземна вода належить до корисних копалин (п. 252.20 ПКУ; ст. 23 Кодексу про надра). При цьому суб’єкти господарювання, що займаються видобутком підземних вод, не мають права перебувати на спрощеній системі оподаткування (пп. 5 пп. 291.5.1 ПКУ). Адже підземні води – це корисні копалини загальнодержавного, а не місцевого значення. Див. також Таблицю 4.

Таблиця 4

Особливості обчислення рентної плати за воду

Змішане джерело | Водокористувачі, які використовують воду із змішаного джерела, обчислюють рентну плату, враховуючи обсяги води в тому співвідношенні, у якому формують таке змішане джерело, що зазначають, зокрема, в дозволах ставок рентної плати та коефіцієнтів |

Вода з каналів | Водокористувачі, які використовують воду з каналів, обчислюють рентну плату виходячи з фактичних обсягів використаної води, встановлених лімітів використання води, ставок рентної плати, встановлених для водного об’єкта, з якого забирають воду в канал, та коефіцієнтів |

Воду використовують для потреб гідроенергетики | Рентну плату за спеціальне використання води для потреб гідроенергетики обчислюють виходячи з фактичних обсягів води, пропущеної через турбіни гідроелектростанцій, та ставки рентної плати |

Воду використовують для вантажних суден | За експлуатацію водних шляхів вантажними самохідними і несамохідними суднами рентну плату за спеціальне використання води для потреб водного транспорту обчислюють виходячи з фактичних даних обліку тоннаж-доби та ставки рентної плати, а пасажирськими суднами — виходячи з місця-доби та ставки рентної плати |

За спеціальне використання лісових ресурсів

Суму рентної плати обчислюють суб’єкти лісових відносин, які видають спеціальні дозволи, і цю суму зазначають у відповідних дозволах.

Суб’єктами лісових відносин є ті, хто має право на участь у лісових правовідносинах, тобто ті, хто володіє лісами, користується ними, або регулює лісові відносини. Це, зокрема:

- органи влади, які мають відповідальність за управління лісами (наприклад, Державне агентство лісових ресурсів України) та місцеві ради, які ухвалюють рішення щодо лісів на їх території;

- фізичні та юридичні особи, які є власниками лісів, тобто ті, хто може користуватися ними, розпоряджатися ними і передавати їх у користування іншим;

- юридичні особи, які, в залежності від своєї діяльності, можуть бути пов’язані з лісами та лісовим господарством (наприклад, наукові установи, підприємства лісового господарства тощо).

Причому суму ренти, зазначену в лісорубному та в лісовому квитках, суб’єкт лісових відносин, який видає спеціальні дозволи, може перерахувати у разі коли:

- загальна кількість фактично заготовленої деревини під час її відпуску з обліком за площею перевищує зазначену в лісорубному квитку та кількість більше ніж на 10%;

- фактичний обсяг використання лісових ресурсів перевищує зазначений у лісовому квитку на весь обсяг такого перевищення.

Підставою для перерахунку є спеціальні дозволи та акти огляду місць використання лісових ресурсів.

Суб’єкт лісових відносин, який видає спецдозволи, здійснює перерахунок рентної плати за заготівлю деревини та інших лісових матеріалів також у разі:

1) виправлення технічних помилок, яких припустилися під час проведення матеріальної і грошової оцінки лісосік, другорядних лісових матеріалів, побічних лісових користувань та використання корисних властивостей лісів, відпущених за лісорубними квитками або лісовими квитками, неправильного застосування сортиментних таблиць, поясів, розрядів та ставок рентної плати, а також виправлення арифметичних помилок, допущених під час підрахунків;

2) анулювання лісорубного та/або лісового квитка у зв’язку з вилученням земель для інших потреб;

3) надання лісокористувачеві відстрочки:

- на заготівлю деревини – сума рентної плати за заготівлю залишеної на пні деревини збільшується на 1,5% незалежно від строку, на який надано відстрочку;

- на вивезення деревини – сума рентної плати за невивезену вчасно деревину збільшується на 1,5% за кожний місяць відстрочки;

4) додаткового продовження строку вивезення, але не більш як на три місяці. При цьому лісокористувач суму рентної плати за обсяг невивезеної вчасно деревини збільшує на 5% за кожний місяць відстрочки.

Важливо! Незалежно від способу обліку деревини, якщо лісокористувач не заготував всю дозволену кількість деревини за лісорубними квитками або не заготував її зовсім, рентну плату обчислює і сплачує за всю дозволену кількість деревини, зазначену в дозволі

Відповідальність за несплату рентної плати

Порушення правил сплати (перерахування) екоподатку тягнуть за собою відповідальність у вигляді штрафу:

- 5% погашеної суми податкового боргу – у разі затримки до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання;

- 10% погашеної суми податкового боргу – у разі затримки більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання (п. 124.1 ПКУ).

Крім штрафів за несвоєчасну сплату або несплату збору також нараховують пеню відповідно до ст. 129 ПКУ.

Несплата рентної плати за користування надрами, водою може призвести до вилучення ліцензії на користування надрами або обмеження діяльності підприємства.

Щодо платників, які не сплатили рентну плату за користування радіочастотним ресурсом або сплатили її в неповному обсязі упродовж 6 місяців, податківці повідомляють Національну раду України з питань телебачення і радіомовлення. А та вже вживає до порушників відповідні заходи впливу згідно із законодавством (пп. 258.2.4 ПКУ).

Несплата або сплата не в повному обсязі рентної плати до держбюджету протягом трьох і більше місяців відповідно до наданої контролюючим органом інформації є підставою для анулювання ліцензії на користування радіочастотним спектром (ч. 2 ст. 54 Закону №1089), а також дозволу на експлуатацію без компенсації збитків користувачу радіочастотного ресурсу зі стягненням суми заборгованості в судовому порядку.

Наталія ВАСИЛЬЧЕНКО, юрист, податковий консультант, редактор 7еminar

Матеріали за темою:

Рентна плата за спеціальне використання води: платники, розрахунок та відповідальність

Рентна плата за користування надрами для видобування корисних копалин: хто та скільки сплачує

Податкова декларація з рентної плати: інструкція заповнення

Звіт про використання води за формою №2ТП-водгосп (річна): інструкція

Чи подавати декларацію з рентної плати після продажу свердловини

Як подати уточнюючу декларацію з рентної плати за радіочастоти

Що є об’єктом оподаткування рентною платою за користування радіочастотним спектром

Рентна плата за спеціальне використання води: позиція ДПС щодо продовження дозволів

Рентна плата за радіочастоти: куди ВПП подає декларацію та коли сплачує ренту

Хто є платниками рентної плати за спеціальне використання води

Обчислення рентної плати за спецводокористування без дозволу

Оренда земельної ділянки зі свердловиною: хто є платником рентної плати за воду

Довідник за темою:

Шаблони документів:

Податкова декларація з рентної плати

Розрахунок з рентної плати за користування надрами для видобування корисних копалин

Розрахунок з рентної плати за користування радіочастотним ресурсом України

Розрахунок з рентної плати за спеціальне використання води

Розрахунок з рентної плати за транзитне транспортування трубопроводами аміаку територією України

Транспорт у діяльності

30.07.2026

Оновлена ТТН: коли потрібно заповнювати реквізит «Місце де зберігається автомобіль»

Із 26 липня 2026 року в Україні діє оновлена форма товарно-транспортної накладної (ТТН). Зміни передбачають появу нового реквізиту щодо місця зберігання автомобіля, який заповнюється у визначених законодавством випадках. Використання старого бланка ТТН більше не допускається і може призвести до відповідальності

Неприбуткова діяльність

30.07.2026

Списання непридатної благодійної допомоги: як показати у звіті

Якщо частина благодійної допомоги стала непридатною під час зберігання, її списання потрібно правильно відобразити у Звіті неприбуткової організації. Оскільки окремого рядка для таких операцій не передбачено, ДПС рекомендуєм відображати таке списання отриманої благодійної допомоги, частина якої у процесі зберігання допомоги стала непридатною для використання, у рядку 2.6 «інші видатки (витрати)» частини І Звіту за умови, якщо не відбулося порушення вимог законодавства України про благодійну діяльність

Торгівля, послуги

30.07.2026

Що слід зробити з алкоголем та тютюновими виробами, строк придатності яких закінчився

У разі закінчення строку придатності алкогольних напоїв та тютюнових виробів, суб’єкт господарювання повинен вилучити їх з обігу. Вилучена з обігу неякісна та небезпечна продукція повинна зберігатися власником у належно обладнаних і опломбованих (опечатаних) приміщеннях

ПДВ

30.07.2026

Витяг з реєстру щодо ПДВ у разі реєстрації: чи обов'язковий

Платник ПДВ за запитом може отримувати витяги із реєстру платників ПДВ в контролюючих органах. Оскільки отримання витягів з реєстру платників ПДВ не є обов’язковим для платників, контролюючі органи не мають підстав вимагати їх у платників

Військовий збір

30.07.2026

Чи оподатковується ВЗ надміру витрачена сума коштів видана під звіт або на відрядження

Сума надміру витрачених коштів, отриманих на відрядження або під звіт, яка не повернута у встановлені законодавством строки, включається до загального місячного (річного) оподатковуваного доходу фізичної особи. Отже, такі кошти є об’єктом оподаткування військовим збором

Форма №20-ОПП

30.07.2026

Як подати форму №20-ОПП при закритті об’єкта оподаткування

Платники податків зобов’язані своєчасно повідомляти податкові органи не лише про відкриття чи створення, а й про закриття об’єктів оподаткування. Для цього необхідно подати заяву за формою №20-ОПП із відповідною ознакою зміни

Заробітна плата

30.07.2026

Мінімальна зарплата – 2026 з 1 серпня: скільки отримуватиме працівник «на руки»

У Законі про Державний бюджет на 2026 рік мінімальна заробітна плата встановлена на рівні 8647 грн. Протягом року ВРУ приймала закони щодо внесення правок у Держбюджет-2026, останній з них був найрезонанснішим, адже його альтернативний законопроєкт №15224-5 «Про внесення змін до Закону України «Про Державний бюджет України на 2026 рік» пропонував збільшення заробітної плати вже з 1 липня у розмірі 11183 грн, проте законопроєкт був заслуханий і знятий з розгляду. Таким чином мінзарплата залишилась у розмірі 8647 грн. Яку суму буде отримувати працівник після утримання податків давайте рахувати

ФОП

30.07.2026

Коли вигідніше зареєструвати ФОП 3 групи: у липні чи серпні

Людина хоче зареєструватися ФОПом 3 гр. Без ПДВ. Чи є різниця по нарахуванню та сплаті ЄСВ, якщо реєструватися в липні або якщо зареєструватися в серпні? ЄСВ буде нарахований за квартал чи залежить від місяця в якому відбулася реєстрація?

Особи з інвалідністю

30.07.2026

Як визначити СКШП для внеску на працевлаштування осіб з інвалідністю

Для правильного розрахунку внеску на підтримку працевлаштування осіб з інвалідністю роботодавці мають визначити показник середньооблікової кількості штатних працівників. Цей показник обчислюється за правилами, встановленими Інструкцією зі статистики кількості працівників. Якщо у суб’єкта господарювання виникають питання щодо методології такого розрахунку, звертатися слід до уповноважених державних органів. Саме вони надають роз’яснення щодо застосування відповідних норм законодавства

Єдиний податок

30.07.2026

Чи може єдинник продавати та приймати подарункові сертифікати як оплату

ПКУ не заборонено продаж подарункових сертифікатів. В той же час, здійснення розрахунків за товари / послуги подарунковим сертифікатом є механізмом розрахунку не у грошовій формі, що не дає права юридичній особі - платнику єдиного податку третьої групи застосовувати спрощену систему оподаткування, обліку та звітності

Державний нагляд

30.07.2026

Нові правила продажу косметики перенесуть на 31 липня 2027 року: проєкт постанови КМУ

Європейська Бізнес Асоціація підтримала урядову ініціативу щодо продовження перехідного періоду для впровадження Технічного регламенту на косметичну продукцію. Бізнес вважає, що це дасть виробникам та імпортерам більше часу для адаптації до нових вимог і запуску Нотифікаційного порталу. Водночас Асоціація пропонує спростити процедуру підтвердження безпечності косметики, щоб уникнути дублювання документів для продукції, яка вже відповідає європейським стандартам. Такі зміни мають зменшити адміністративне навантаження та усунути зайві бар'єри для учасників ринку

Працевлаштування, переведення

30.07.2026

Повідомлення про прийняття працівника на роботу: практичні ситуації і можливі помилки

Процес працевлаштування в Україні – це не лише успішна співбесіда та підписання заяви, а й чітка послідовність юридичних дій, де ключовим етапом є інформування державних органів. Для бухгалтера та кадровика це завдання є одним із найвідповідальніших, оскільки помилка у датах або ігнорування повідомлення може коштувати підприємству значних фінансових санкцій. Тож розберемо актуальні правила подання повідомлень, проаналізуємо складні випадки та навчимося уникати пасток, які готує нам законодавство

Документообіг, первинні документи

30.07.2026

Із 30 липня РНОКПП можна оформити дистанційно для всіх повнолітніх українців за кордоном

Українці, які перебувають за кордоном, отримали ще одну важливу цифрову послугу. Із 30 липня через сервіс «е-Консул» повнолітні громадяни можуть повністю онлайн зареєструватися в Державному реєстрі фізичних осіб та отримати електронну картку платника податків із QR-кодом. Нововведення має спростити оформлення РНОКПП без необхідності приїжджати до України чи надсилати документи поштою. Подати заяву можна як дистанційно, так і через дипломатичні установи України за кордоном

Особи з інвалідністю

30.07.2026

Відсутність форми звіту не звільняє від сплати внеску на працевлаштування осіб з інвалідністю: ЗІР від ДПС

Запровадження внеску на підтримку працевлаштування осіб з інвалідністю супроводжується чітко визначеними строками його нарахування та сплати за квартальний звітний період. Водночас у платників виникає питання, чи потрібно сплачувати внесок, якщо на момент граничного строку ще не затверджено форму звітності. Законодавство встановлює, що обов’язок зі сплати внеску виникає незалежно від наявності затвердженої форми звіту. Відсутність форми не звільняє роботодавця від відповідальності за невиконання цього обов’язку

Відпустка, відпускні

30.07.2026

Чи має сумісник право на повну щорічну відпустку після двох місяців роботи: роз'яснення

Працівники, які працюють за сумісництвом, мають особливі гарантії щодо надання щорічної відпустки. Навіть якщо вони відпрацювали у нового роботодавця лише кілька місяців, у певних випадках можуть отримати відпустку повної тривалості. Однією з таких підстав є одночасне використання відпустки за основним місцем роботи. Закон прямо зобов'язує роботодавця надати суміснику відпустку «авансом» і не дозволяє обмежувати її пропорційно відпрацьованому часу

Перевірки, штрафи

30.07.2026

Директор + бухгалтер: хто відповідає і як захиститися

Часто під час перевірок керівник упевнений, що всі ризики – це зона відповідальності бухгалтера. Бухгалтер, навпаки, вважає, що остаточне рішення завжди приймає директор. Насправді закон розподіляє відповідальність значно складніше. Розберемо, хто відповідає за ведення бухгалтерського обліку, подання звітності, сплату податків, кадрові документи, збереження первинки, коли штрафують підприємство, коли – посадову особу, а коли справа може закінчитися кримінальним провадженням. Також розглянемо судову практику та способи, які допоможуть бухгалтеру довести, що він не винен у порушенні

Зміни у законодавстві

30.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Кабінет Міністрів зробив черговий крок до зміни правил оподаткування міжнародних посилок. Уряд схвалив законопроєкт про внесення змін до Митного кодексу, який разом із законопроєктом №15112-д має запровадити нову модель оподаткування дистанційної торгівлі за європейськими стандартами. Зокрема, пропонується скасувати ПДВ-пільгу для посилок вартістю до 150 євро, а обов'язок зі сплати податку покласти на маркетплейси. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року