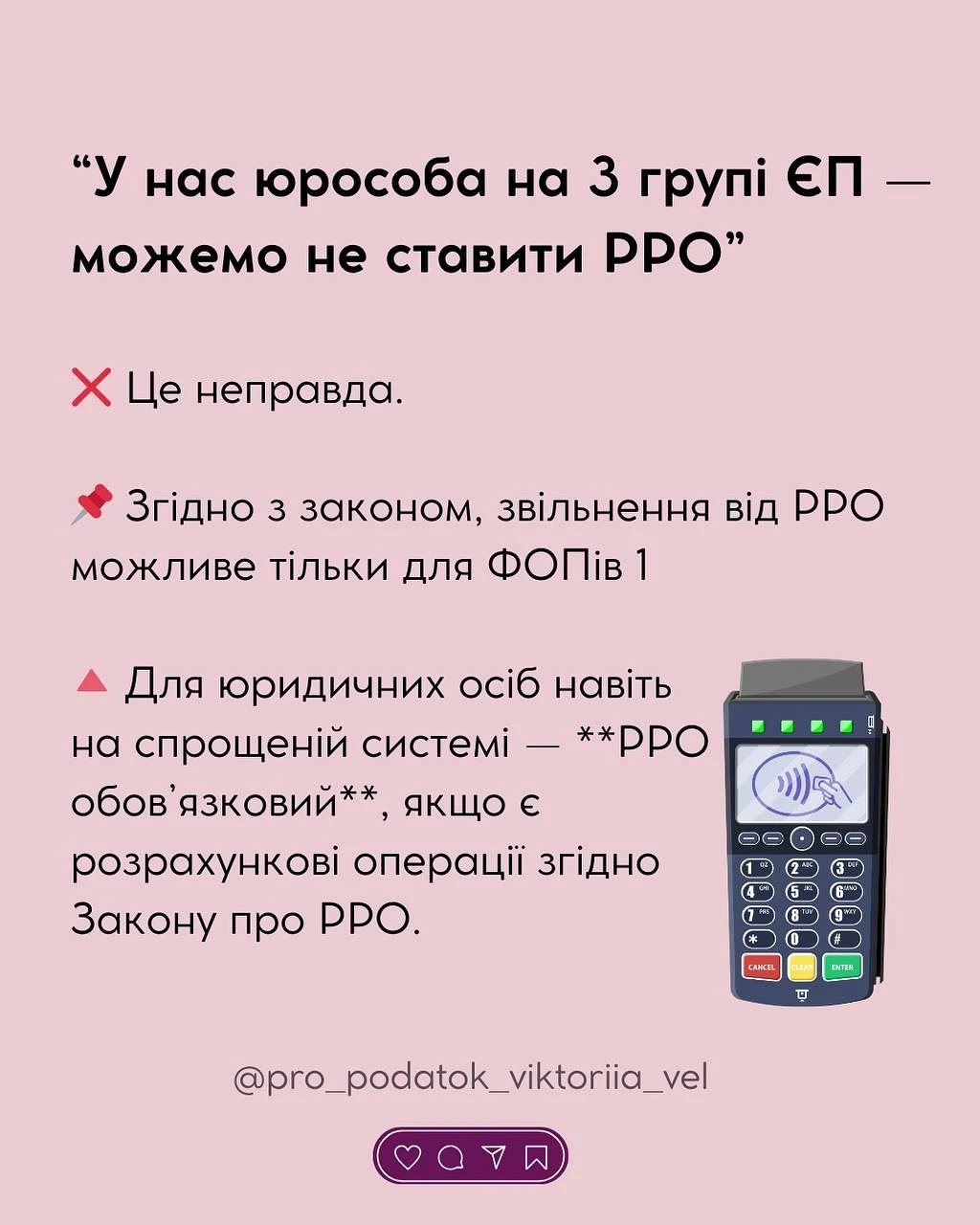

Юридична особа на спрощеній системі: чи обов’язковий РРО?

Багато хто досі впевнений: якщо на єдиному податку – то касовий апарат не потрібен. Але це не зовсім так, коли мова про юридичну особу.

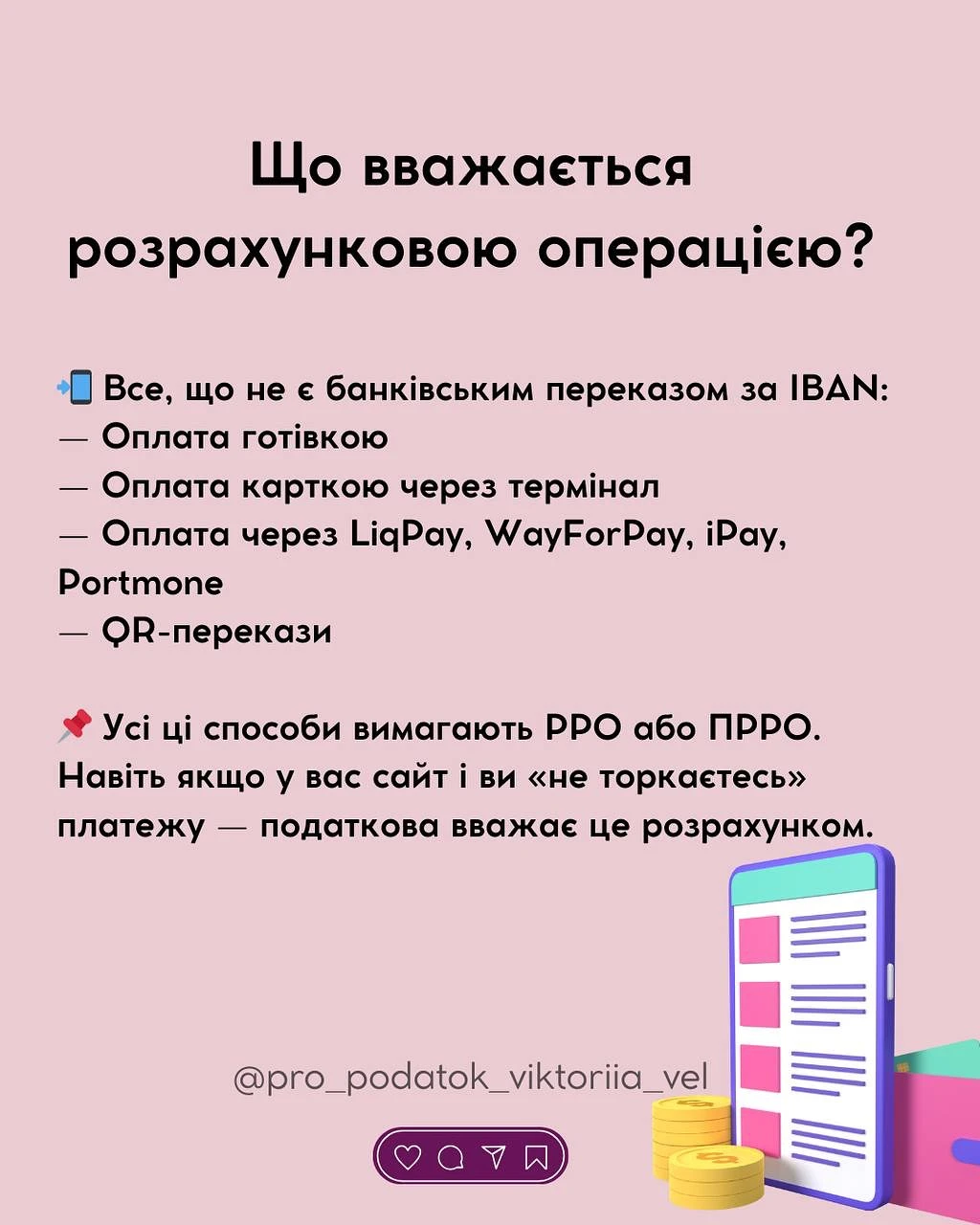

Навіть якщо ви на 3 групі єдиного податку – РРО або ПРРО обов’язковий, якщо є розрахункові операції (готівка, термінал, онлайн-платежі через сервіси).

У пості:

- кому точно потрібен РРО;

- що таке розрахункова операція;

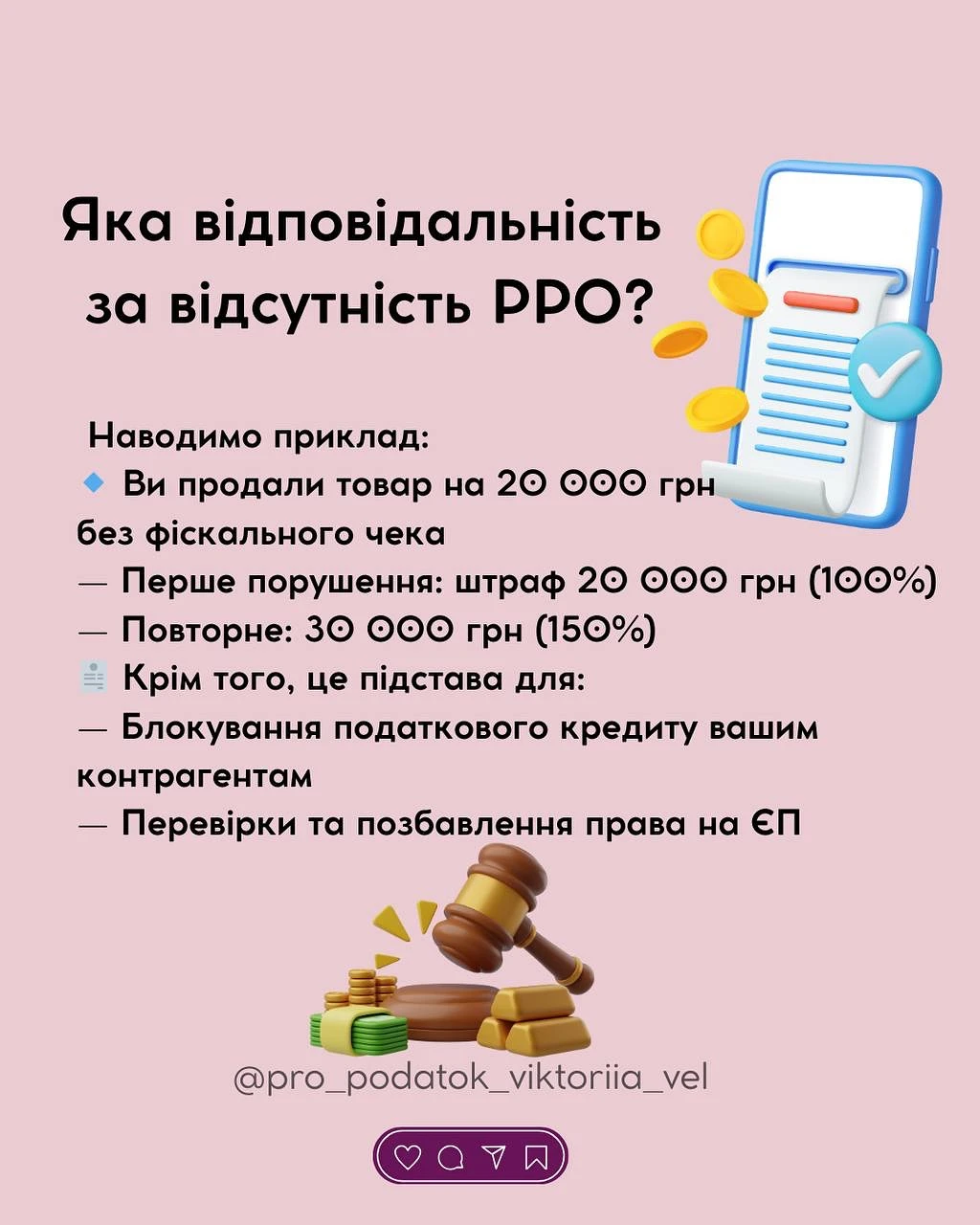

- яка відповідальність за її відсутність;

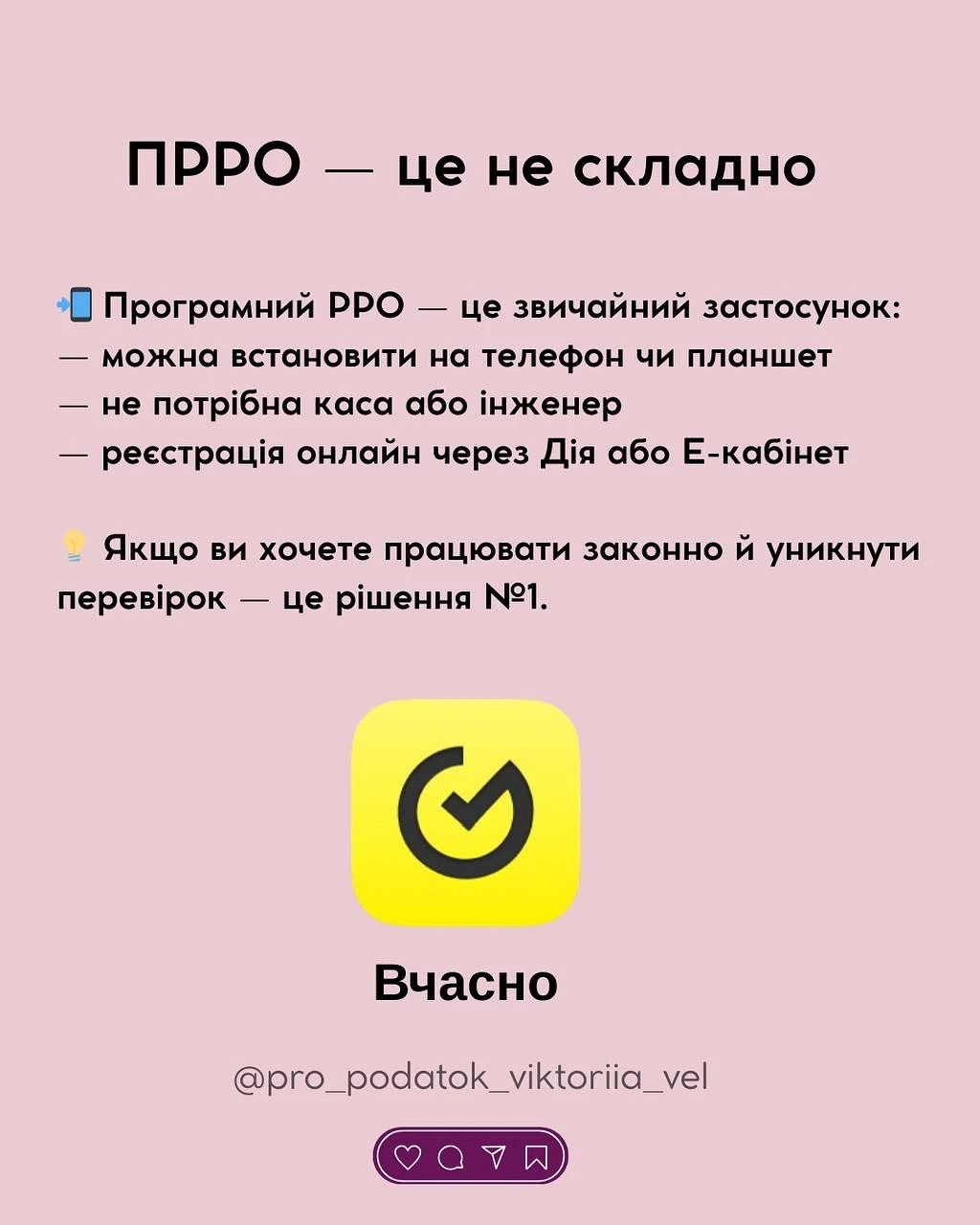

- чому ПРРО – це просто, і як його підключити.

Вікторія Величко наголошує:

Якщо не хочете штрафів на 20 000+ – збережіть собі цей гайд і налаштуйте все вчасно.

Джерело: Вікторія Величко

Статті на тему:

Касові документи: як заповнити (зі зразками)

Робота з РРО: початок та кінець зміни

Як зареєструвати ПРРО у Електронному кабінеті

Нові реквізити нової форми фіскального чека: яким має бути ідеальний чек з 1 березня

ТОП-5 найпідступніших помилок РРО / ПРРО

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.