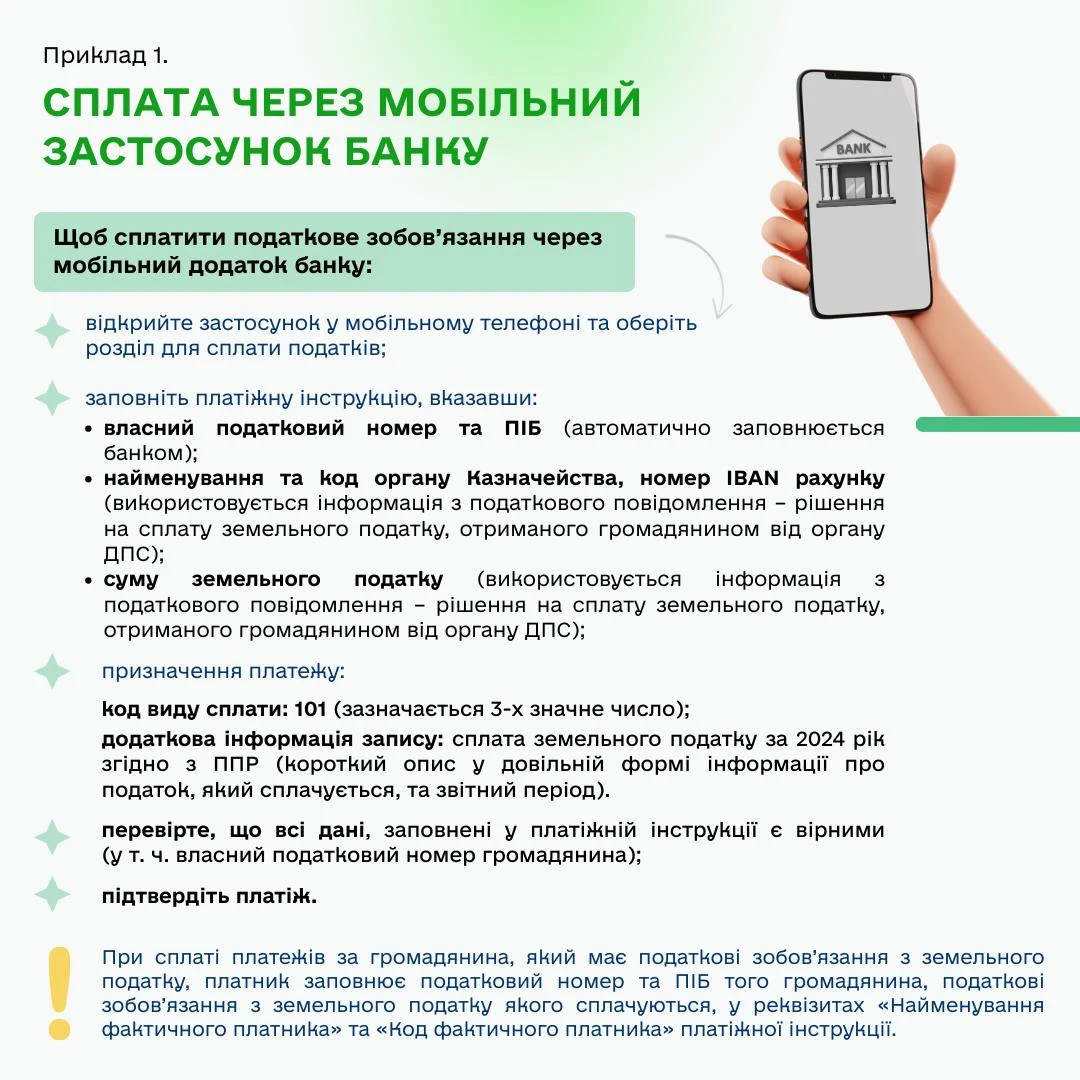

Правила розрахунку лікарняних сумісникам

Перш за все нагадаємо, що тут використовуємо правила, встановлені Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою Кабміну від 26.09.2001 №1266 (далі – Порядок №1266).

При чому для сумісників застосовують спеціальне правило, встановлене у п. 30 Порядку №1266:

У разі коли на момент настання страхового випадку застрахована особа працює за сумісництвом, на умовах цивільно-правового договору, провадить підприємницьку або іншу діяльність, пов’язану з отриманням доходу безпосередньо від такої діяльності, обчислення середньої заробітної плати (суми заробітної плати) здійснюється страхувальниками окремо за основним місцем роботи, за сумісництвом та за місцем (місцями) провадження іншого виду (видів) діяльності. Розрахунковий період у такому разі визначається за кожним місцем роботи окремо.

Страхові виплати та оплата перших п’яти (сімнадцяти – за місцем роботи, де стався страховий випадок за страхуванням від нещасного випадку на виробництві або професійного захворювання, які спричинили втрату працездатності) днів тимчасової непрацездатності за рахунок коштів роботодавця здійснюються на підставі виданого в установленому порядку листка непрацездатності (у разі видачі листка непрацездатності у формі документа на папері – на підставі його копії, засвідченої підписом керівника і скріпленої печаткою (у разі наявності) за основним місцем роботи) та довідки про середню заробітну плату за основним місцем роботи. Якщо особа працює на кількох роботах за сумісництвом, додатково додаються довідки про середню заробітну плату за місцями роботи за сумісництвом.

У такому разі сумарна заробітна плата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування єдиного внеску».

Тобто основні правила такі:

Правило 1. Для нарахування лікарняних / декретних потрібна довідка з основного місця роботи про середню зарплату. Якщо працівник працює на кількох роботах за сумісництвом – довідки з цих місць робіт також.

Правило 2. Розрахунковий період для обчислення середньої зарплати визначають окремо за основним місцем роботи та сумісництвом. Відповідно і середню зарплату визначають окремо.

Правило 3. Сумарна заробітна плата, з якої буде визначатись середня зарплата, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ.

Приклади обчислення лікарняних сумісникам

Давайте розберемо ці правила на числових прикладах.

Приклад 1. Працівник-сумісник хворів з 09.03.2026 по 19.03.2026. За основним місцем роботи він працює з 2021 року, за сумісництвом – з 2023 року. Загальний страховий стаж більше 8 років. Страховий стаж за останні 12 місяців, що передують хворобі, – більше 6 місяців.

Розрахунковий період:

- за основним місцем роботи – березень 2025 – лютий 2026,

- за сумісництвом – березень 2025 – лютий 2026.

Припустимо, що зарплата за основним місцем роботи склала 420 000 грн (по 35000 грн щомісяця), за сумісництвом 108 000 грн (по 9000 грн щомісяця).

В такому випадку сумарна зарплата в кожному місяці розрахункового періоду не перевищує розміру максимальної величини бази нарахування ЄСВ (35000+9000=44000 грн). Тому при обчисленні середньої зарплати враховуємо всю нараховану зарплату.

Середня зарплата становить:

- за основним місцем роботи – 420000 грн : 365 к. дн. = 1150,68 грн,

- за сумісництвом – 108 000 грн : 365 к. дн. = 295,89 грн.

Сума лікарняного буде складати:

- за основним місцем роботи – 1150,68 грн х 11 к. дн. = 12657,48 грн, в т.ч. за рахунок роботодавця 5753,40 грн (1150,68 х 5) та за рахунок ПФУ 6904,08 грн (1150,68 х 6);

- за сумісництвом – 295,89 грн х 11 к. дн. = 3254,79 грн, в т. ч. за рахунок роботодавця 1479,45 грн (295,89 х 5) та за рахунок ПФУ 1775,34 грн (295,89 х 6).

Приклад 2. Працівник (зовнішній сумісник) був прийнятий на роботу 10.12.2025 р. з неповним робочим днем (4 години щодня). За основним місцем роботи він працює з 2021 року. Загальний страховий стаж більше 8 років. З 14 по 18 березня працівник хворів. Страховий стаж за останні 12 місяців, що передують хворобі, – більше 6 місяців.

Розрахунковим періодом буде:

- за основним місцем роботи – березень 2025 – лютий 2026,

- за сумісництвом – січень 2026 – лютий 2026.

Припустимо, що зарплата за основним місцем роботи склала 420 000 грн (по 35000 грн щомісяця), за сумісництвом в січні та лютому – по 10000 грн.

В такому випадку сумарна зарплата в січні та лютому 2026 не перевищує розміру максимальної величини бази нарахування ЄСВ (35000+10000=45000 грн). Тому при обчисленні середньої зарплати враховуємо всю нараховану зарплату.

Середня зарплата становить:

- за основним місцем роботи – 420000 грн : 365 к. дн. = 1150,68 грн,

- за сумісництвом – 20000 грн : 59 к. дн. = 338,98 грн, де 59 – кількість календарних днів у січні 2026 – лютому 2026.

Сума лікарняного буде складати:

- за основним місцем роботи – 1150,68 грн х 5 к. дн. = 5753,40 грн,

- за сумісництвом – 338,98 грн х 5 к.дн. = 1694,90 грн.

Приклад 3. Працівник (зовнішній сумісник) був прийнятий на роботу 20.02.2026 р. з неповним робочим днем (4 години щодня). За основним місцем роботи він працює з 2021 року. Загальний страховий стаж більше 8 років. З 14 по 18 березня 2026 року працівник хворів. Страховий стаж за останні 12 місяців, що передують хворобі, – більше 6 місяців.

Розрахунковий період для сумісника в такому випадку визначаємо на підставі п. 27 Порядку №1266 – це фактично відпрацьований час (календарні дні) перед настанням страхового випадку.

Розрахунковим періодом буде:

- за основним місцем роботи – березень 2025 – лютий 2026,

- за сумісництвом – період з 20.02.2026 по 13.03.2026.

Припустимо, що зарплата за основним місцем роботи склала 420 000 грн (по 35000 грн щомісяця), за сумісництвом фактично нарахована зарплата за період з 20.02.2026 по 13.03.2026 склала 15000 грн.

Середня зарплата становить:

- за основним місцем роботи – 420000 грн : 365 к. дн. = 1150,68 грн,

- за сумісництвом – 15000 грн : 22 к. дн. = 681,82 грн, де 22 – кількість календарних днів у періоді з 20 лютого по 13 березня 2026.

Сума лікарняного буде складати:

- за основним місцем роботи – 1150,68 грн х 5 к. дн. = 5753,40 грн,

- за сумісництвом – 681,82 грн х 5 к. дн. = 3409,10 грн.

Приклад 4. Працівника прийнято на роботу за сумісництвом з 10.03.2026 р. на умовах повної зайнятості. В цей день він захворів. ЛН видано з 10 по 13 березня 2026 року. Оклад працівника 9000 грн. За основним місцем роботи працівник працює з 15 червня 2025 року. Загальний страховий стаж більше 8 років. Страховий стаж за останні 12 місяців, що передують хворобі, – більше 6 місяців.

Якщо страховий випадок настав у перший день роботи середня заробітна плата визначається виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку (п. 28 Порядку №1266). При чому середню зарплату визначають діленням окладу або її частини на середньомісячне число календарних днів 30,44.

Розрахунковим періодом буде:

- за основним місцем роботи – липень 2025 – лютий 2026,

- за сумісництвом – середню визначаємо з окладу 9000 грн.

Припустимо, що зарплата за основним місцем роботи склала 135 000 грн.

Середня зарплата становить:

- за основним місцем роботи – 135000 грн : 243 к. дн. = 555,56 грн,

- за сумісництвом – 9000 грн : 30,44 = 295,66 грн.

Сума лікарняного буде складати:

- за основним місцем роботи – 555,56 грн х 4 к. дн. = 2222,24 грн,

- за сумісництвом – 295,66 грн х 4 к. дн. = 1182,64 грн.

Приклад 5. Візьмемо умови попереднього прикладу, але припустимо, що сумісника прийняли на умовах неповної зайнятості (0,5 штатної одиниці).

В такому разі середня зарплата за сумісництвом буде визначатись таким чином: 9000 грн х 0,5 : 30,44 = 147,83 грн.

А сума лікарняного нарахованого за сумісництвом становитиме 147,83 грн х 4 к. дн. = 591,32 грн.

Приклад 6. Працівник-сумісник (працює з січня 2025 року) хворів з 4 по 11 березня 2026 року (8 днів). За основним місцем роботи працівник працює з 2022 року. Страховий стаж – більше 8 років. Стаж за останні 12 місяців – більше 6 місяців.

При визначенні середньої зарплати, коли це стосується великих розмірів зарплати, потрібно контролювати суму заробітку в межах максимальної бази нарахування ЄСВ. Так, сумарний заробіток за основним місцем роботи (виходячи з довідки про середній заробіток) і за сумісництвом в місяцях розрахункового періоду не має перевищувати розмір максимальної величини бази нарахування ЄСВ.

Якщо, наприклад, в березні 2025 зарплата за основним місцем роботи нарахована в сумі 150 000 грн, за сумісництвом – 30000 грн, а максимальна величина бази нарахування ЄСВ 160000 грн, то за сумісництвом буде врахована тільки сума зарплати 10000 грн (160000 макс база ЄСВ – 150000 ЗП за основним місцем роботи).

Якщо, наприклад, в березні 2025 зарплата за основним місцем роботи нарахована в сумі 170000 грн, то за основним місцем роботи вже буде включено до розрахунку 160 000 грн, а за сумісництвом взагалі включатись не буде.

Дані щодо нарахованої зарплати за основним місцем роботи та сумісництвом та суми, які будуть враховано до розрахунку, наведено у таблиці.

Місяці розрахункового періоду | Нарахована зарплата, грн | Максимальна величина бази нарахування ЄСВ | Враховано до розрахунку середньої зарплати | |||

за основним місцем роботи | за сумісництвом | Всього | за основним місцем роботи | за сумісництвом | ||

Березень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Квітень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Травень 2025 | 90000 | 20000 | 110000 | 160000 | 90000 | 20000 |

Червень 2025 | 160000 | 20000 | 180000 | 160000 | 160000 | - |

Липень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Серпень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Вересень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Жовтень 2025 | 100000 | 20000 | 120000 | 160000 | 100000 | 20000 |

Листопад 2025 | 130000 | 20000 | 150000 | 160000 | 130000 | 20000 |

Грудень 2025 | 150000 | 30000 | 180000 | 160000 | 150000 | 10000 |

Січень 2026 | 140000 | 40000 | 180000 | 172940 | 140000 | 32940 |

Лютий 2026 | 180000 | 30000 | 210000 | 172940 | 172940 | - |

Всього | 1450000 | 280000 | 1730000 | х | 1442940 | 202940 |

Середня зарплата становить:

- за основним місцем роботи – 1 442 940 грн : 365 к. дн. = 3953,26 грн,

- за сумісництвом – 202 940 грн : 365 к. дн. = 556,00 грн.

Сума лікарняного буде складати:

- за основним місцем роботи – 3953,26 грн х 8 к.дн. = 31626,08 грн,

- за сумісництвом – 556,00 грн х 8 к.дн. = 4448,00 грн.

Висновки

- Розрахунковий період для обчислення середньої зарплати визначають окремо за основним місцем роботи та сумісництвом. Відповідно і середню зарплату визначають окремо.

- Сумарна заробітна плата, з якої буде визначатись середня зарплата, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ.

- Якщо працівник захворів в перший робочий день, середню зарплату визначають з окладу, що діє на момент настання страхового випадку. При чому у разі неповної зайнятості середню зарплату визначають не з повного окладу, а з її частки.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

Довідка про зарплату – обов’язкова умова для лікарняних за сумісництвом!

Чи можна прийняти лікарняний сумісниці без довідки з основного місця роботи

Алгоритм виплати лікарняних суміснику: інфографіка ПФУ

Які документи потрібні для призначення лікарняних суміснику

Чи можна працювати за сумісництвом під час лікарняного

Нюанси оплати лікарняного суміснику: як не помилитися з джерелом виплат

Сервіси для бухгалтера: