☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Підсумки тижня

21.03.2025

«Гойдалки» із зарплатною звітністю: квартальна & місячна. New перевірки лікарняних: посилений контроль і штрафи. Підсумки тижня 17.03-21.03.2025

У цьому випуску ви дізнаєтесь: законодавчі «гойдалки» із зарплатною звітністю: квартальна vs місячна; new перевірки лікарняних: посилений контроль і штрафи для роботодавців; нові ставки ВЗ, МПЗ та паливні аванси в декларації про доходи; уніфікована та заплутана позиція щодо дати доходу при розрахунках через термінал; переходи з групи на групу єдинника з ТОТ та ризик втрати пільг зі сплати ЄП та ВЗ; сімейний підряд зі спрощеним оподаткуванням – нова форма бізнесу; революція спрощенки, підвищення ставок, е-аудит, декларування крипти: коли очікувати

- Законодавчі «гойдалки» із зарплатною звітністю: квартальна vs місячна

- New перевірки лікарняних: посилений контроль і штрафи для роботодавців

- Нові ставки ВЗ, МПЗ та паливні аванси в декларації про доходи

- Уніфікована та заплутана позиція щодо дати доходу при розрахунках через термінал

- Переходи з групи на групу єдинника з ТОТ та ризик втрати пільг зі сплати ЄП та ВЗ

- Сімейний підряд зі спрощеним оподаткуванням – нова форма бізнесу

- Революція спрощенки, підвищення ставок, е-аудит, декларування крипти: коли очікувати

Законодавчі «гойдалки» із зарплатною звітністю: квартальна vs місячна

Ще не встигли адаптуватися до місячного звітування з ПДФО, військзбору та ЄСВ, як на тобі – маємо чергові законодавчі ініціативи з метою полегшити роботу бізнесу та бухгалтерів, зокрема. Низка нардепів, серед яких і Данило Гетманцев, пропонують повернути квартальну об’єднану звітність.

Відповідний законопроєкт №13108 зареєстровано 17 березня на сайті Ради. Метою його проголошено оптимізацію звітності платників податків і зменшення адміністративного навантаження на підприємства.

Для цього передбачено внести зміни до Податкового кодексу України (ПКУ), згідно з якими:

- податкові агенти та платники ЄСВ подаватимуть податковий розрахунок раз на квартал (із розбивкою по місяцях), замість щомісячної звітності, – у строки, визначені для кварталу;

- інформацію про прийняття та звільнення працівників податкові агенти подаватимуть протягом 40 календарних днів після закінчення звітного кварталу (замість нинішніх 20 днів після закінчення місяця);

- нотаріуси подаватимуть інформацію про посвідчені договори купівлі-продажу нерухомості раз на квартал, а не щомісяця тощо.

І, правда, щомісячна форма звітності має низку недоліків. По-перше, вона значно збільшує навантаження на бухгалтерів, оскільки замість чотирьох звітів на рік тепер потрібно готувати і подавати дванадцять.

По-друге, строк для подання звітів скоротився: якщо для квартальної форми було відведено 40 календарних днів після закінчення звітного періоду, то для щомісячної – лише 20 днів. Це, звісно, додає роботи бухгалтерам щомісяця та підвищує ризик отримання штрафів за неподання чи несвоєчасне подання звітності.

Ще одним недоліком є те, що для нарахування лікарняних і декретних потрібні дані з Додатку 1, а довідкову форму звіту наразі не передбачено. Подання лише звичайної звітної форми може дещо затримати отримання страхових виплат. Водночас це можна розглядати як перевагу, оскільки не потрібно складати додаткові звіти.

Утім щомісячна звітність має і свої переваги. Пенсійний фонд України (ПФУ) наголошує на тому, що вона дозволяє здійснювати контроль за сплатою ЄСВ щомісяця, забезпечує своєчасне обчислення страхового стажу, що впливає на призначення лікарняних, декретних, допомоги по безробіттю, пенсій та інших виплат. Оперативне оновлення інформації про доходи фізичних осіб і трудові відносини також є важливим аспектом.

Щомісячна форма звітності дозволяє не чекати цілий квартал, щоб дані про застрахованих осіб були внесені до державного реєстру. Вона спрощує нумерацію розрахунків і усуває певні питання, з якими стикалися під час заповнення квартальних форм. Наприклад, тепер немає необхідності вирішувати, чи потрібно заповнювати порожній додаток 4ДФ, якщо в одному з місяців кварталу не було нарахованих доходів. Також стало простіше виправляти сумові помилки в межах кварталу.

Водночас із поверненням квартальної звітності можуть знову постати питання, які вже нарешті узгоджені. Зокрема, щодо механізму обчислення середньої зарплати для бронювання працівників.

У підсумку обидві форми звітності – щомісячна та квартальна – мають як переваги, так і недоліки.

Але найбільшим та беззаперечним мінусом такої звітності є саме її непостійність…

Якщо законопроєкт №13108 ухвалять, квартальна форма звітності запрацює з наступного кварталу після набрання чинності законом.

Ми тримаємо руку на пульсі й оперативно проінформуємо вас про подальший розвиток подій з цього питання (якщо такий буде). Стежте за нашими оновленнями, щотижневими підсумками та листами!

New перевірки лікарняних: посилений контроль і штрафи для роботодавців

Пенсійний фонд розродився власним порядком перевірок правильності використання страхових коштів та застосування фінансових санкцій до порушників. Він замінить наразі чинний порядок ліквідованого ФСС та є більш суворішим у контексті контролю та штрафів.

Як і раніше, контроль за використанням страхових коштів ПФУ здійснюватиме через камеральні (дистанційні) та документальні перевірки (планові чи позапланові, виїзні чи невиїзні).

Перевірці підлягатимуть усі види страхових виплат, зокрема лікарняні (у т. ч. по догляду за дитиною), декретні, допомога на поховання, а також виплати, пов’язані з нещасними випадками на виробництві, як-от: відшкодування тимчасової непрацездатності, оплата переведення на легшу роботу, компенсація витрат на поховання потерпілих тощо.

При цьому новий порядок передбачає ризик-орієнтований підхід, за якого до плану перевірок відбиратимуть страхувальників, які мають значну кількість лікарняних, оформлюють виплати на граничні суми, не сплачують ЄСВ у повному обсязі або щодо яких зафіксовані порушення за результатами камеральних перевірок.

Позапланові перевірки проводитимуть без попередження у випадках різкого зростання страхових виплат, розбіжностей між поданими документами та даними Пенсійного фонду, отримання заяв від страхувальників чи застрахованих осіб про можливі порушення, а також на вимогу правоохоронних органів.

Наслідками виявлених порушень для роботодавців та страхувальників можуть бути:

- повернення неправомірно отриманих страхових коштів;

- штраф у розмірі 50% від суми порушення;

- додатковий штраф у розмірі 10% за несвоєчасного повернення коштів;

- пеня в розмірі 0,1% за кожен день прострочення сплати неправомірно отриманих коштів.

Страхувальники, які не погоджуються з результатами перевірки, можуть подати заперечення до акта перевірки протягом 5 робочих днів із моменту отримання. Пенсійний фонд зобов’язаний розглянути заперечення протягом 10 робочих днів і надати відповідь.

Як бачимо, оновлений порядок запроваджує посилений контроль, тому роботодавцям радимо заздалегідь підготуватися до нього: перевірити правильність оформлення лікарняних листів і виплат, дотримання законодавчих норм при розрахунку та сплаті ЄСВ, а також відповідність нарахувань встановленим вимогам.

Адже як умисні порушення, так і звичайна необачність можуть обернутися досить серйозними штрафами та додатковими фінансовими витратами.

Якщо маєте запитання з бухобліку та оподаткування, а також складання звітності та виправлення помилок в обліку, звертайтеся на наш унікальний сервіс «Особистий консультант» і отримаєте відповідь від 15 хвилин до 24 годин.

Нові ставки ВЗ, МПЗ та паливні аванси в декларації про доходи

Мінфін наказами від 26.02.2025 №119 та від 17.03.2025 №158 оновив форму Податкової декларації про майновий стан і доходи, а також правила її заповнення.

Основна причина оновлень – збільшення ставки військового збору з 1,5% до 5% та запровадження для ФОПів-загальників, які здійснюють роздрібну торгівлю пальним, авансових внесків із ПДФО.

Враховано також зміни щодо суми мінімального податкового зобов’язання, яка не може становити менше ніж 700 гривень з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50%, – 1400 гривень з 1 гектара.

Крім того, для фізичних осіб, які є контролерами контрольованих іноземних компаній, у додатку КІК до декларації спрощено розрахунок прибутку таких компаній. Нові правила враховують особливості сплати податків у разі розподілу чи виплати прибутку, як це передбачає ПКУ.

Ці зміни спрямовані на те, щоб зробити процес подання декларації простішим і зрозумілішим у зв’язку з останніми змінами законодавства. Вони почнуть діяти після офіційного опублікування наказу. На день підготовки цих підсумків документи офіційно не опубліковано.

Відповідно до п. 46.6 ПКУ нові форми декларацій набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення. До цього є чинними форми декларацій (розрахунків), чинні до такого визначення.

Це означає, що нову форму майнової декларації застосовуватимемо з 01.01.2026. Але не виключаємо, що податківці наполягатимуть на декларуванні / уточненні доходів за 2024 рік за новою формою, щоб врахувати законодавчі зміни щодо військзбору, МПЗ та паливних авансів. Тож дочекаємось позиції ДПС і про її появу обов’язково повідомимо вам.

Завжди вчасно сплачувати податки та збори, а також подавати потрібні форми, допоможе наш зручний та безкоштовний «Календар бухгалтера». Віримо, він стане вашим основним інструментом у роботі!

Уніфікована та заплутана позиція щодо дати доходу при розрахунках через термінал

Стабільність та постійність офіційних позицій, на превеликий жаль, не є характерною рисою нашої влади. Скоріш – навпаки…

У Підсумках тижня 27.01–31.01.2025 ми розповідали про вкотре змінену та водночас дуальну думку ДПС щодо дати визнання доходу ФОПами на єдиному податку при здійсненні розрахунків через POS-термінал. Нагадаємо, податкове відомство ніяк не могло визначитися, вважати такою датою дату надходження коштів на розрахунковий рахунок чи дату у фіскальному (касовому) чеку.

Що ж до юридичних осіб на третій групі єдиного податку датою отримання доходу при здійснені розрахунків через термінал ДПС називала саме дату надходження коштів єдиннику у грошовій (готівковій та / або безготівковій) формі.

Дав раду цій невизначеності Мінфін. Якщо коротко, ось його точка зору: юрособи-єдинники третьої групи та ФОПи-спрощенці за розрахунків за допомогою POS-терміналів з видачею фіскального чека датою отримання доходу визначають дату, зазначену у такому чеку.

Свою позицію фінансовий регулятор аргументував тим, що положення Податкового кодексу України є єдиними для застосування платниками єдиного податку як підприємцями, так і юридичними особами.

Тож ДПС попросила юридичних осіб – платників єдиного податку врахувати цю нову погоджену Мінфіном позицію під час ведення обліку та звітності. При цьому незрозуміло, з якої дати та як саме враховувати наведені зміни єдинникам у роботі. Як бути з періодами, коли орієнтувалися на дату надходження коштів на рахунок. Якщо ці періоди підлягатимуть перевірці, як довести, що діяв суто за роз’ясненнями податківців, оприлюдненими у ЗІР, на їх офіційних сайтах тощо. Особливо, якщо ці роз’яснення часто суперечили одне одному…

І знову ж таки позиція щодо чека – цілком прийнятна, коли йдеться про готівкові розрахунки. Але, якщо говорити про безготівкові розрахунки (коли дата чеку може бути сьогоднішнім днем, а кошти можуть надійти завтра), це впливає на те, якою датою буде формуватися об’єкт оподаткування єдиним податком.

Здавалося, наче узгодили, уніфікували неоднозначне питання, мало б бути легше і зрозуміліше працювати. В результаті маємо більше запитань, аніж відповідей на них. Тож укотре включаємо почекуна й очікуємо більш детальних роз’яснень держорганів щодо уже начебто з’ясованого та вирішеного питання.

Переходи з групи на групу єдинника з ТОТ та ризик втрати пільг зі сплати ЄП та ВЗ

Пам’ятаємо, що ФОП, які є платниками єдиного податку першої або другої групи, можуть не сплачувати єдиний податок і військовий збір, якщо їхня податкова адреса на момент реєстрації платником єдиного податку входить до переліку територій, визначених Переліком №309, і відповідає датам початку бойових дій або тимчасової окупації, зазначеним у цьому переліку (абз. 1 п. 11 підрозд. 8 та пп. 1.12 п. 16-1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Однак це право не поширюється на ФОПів, які зареєструвалися на територіях із Переліку №309 уже після дат, визначених у переліку як початок бойових дій або тимчасової окупації. У таких випадках вони повинні сплачувати єдиний податок і військовий збір на загальних підставах.

Якщо ФОП змінює групу єдиного податку в межах першої та другої групи (наприклад, переходить із першої на другу або навпаки), це не позбавляє його права не сплачувати єдиний податок і військовий збір, якщо це право було надано згідно з нормами ПКУ.

Проте якщо ФОП переходить на третю групу платників єдиного податку, а потім повертається на першу або другу групу, він втрачає право на звільнення від сплати єдиного податку та військового збору.

На цьому наголошують податківці (див. лист ДПС від 12.03.2025 №646/4/99-00-24-01-03-04, роз’яснення в ЗІР). Тож урахуйте це, якщо плануєте змінювати групу, але не бажаєте попрощатися із відповідними пільгами (за їх наявності).

Сімейний підряд зі спрощеним оподаткуванням – нова форма бізнесу

Верховна Рада зареєструвала законопроєкт №13109 про сімейне підприємництво.

Ідеться про нову форму зайнятості українців для досягнення економічних і соціальних результатів та/або одержання прибутку.

Сімейне підприємництво можна буде здійснювати кількома, але не менше як двома членами однієї сім’ї – громадянами України, та провадити у статусі:

- юридичної особи – сімейного підприємства;

- ФОП – суб’єкта сімейного підприємництва. Засновник-підприємець є головою такого суб’єкта.

Сімейне підприємництво засновується на підставі установчого документа:

- статуту – для сімейного підприємства;

- договору (декларації) про створення – для суб’єкта сімейного підприємництва. Типову форму такого договору (декларації) має затвердити Мін’юст.

Учасниками сімейного підприємства можуть бути члени однієї сім’ї першого та другого ступеня споріднення, яким виповнилось 14 років і які дотримуються положень договору про створення. Членом суб’єкта сімейного підприємництва не може бути громадянин, який є засновником юридичної особи та/або є фізичною особою – підприємцем.

Сімейне підприємство може наймати інших громадян – осіб, які працюють за трудовим договором (контрактом). Водночас сумарна кількість робітників, які працюють за трудовим договором, не має перевищувати 10 осіб. Також кількість осіб, які працюють за трудовим договором, не може бути більшою за кількість членів сімейного підприємства.

Відносини між членами сімейного підприємства, включно з питаннями оплати праці, регулюються ними самостійно та не вважаються трудовими.

Сімейні підприємства перебуватимуть на спрощеній системі оподаткування, вестимуть облік результатів своєї діяльності із поданням відповідним органам фінансової та іншої звітності, статистичної інформації. Однак, згідно із законопроєктом, вони не можуть здійснювати господарську діяльність у сферах:

- оптової торгівлі;

- виробництва, експорту, імпорту, продажу підакцизних товарів. Виняток – роздрібний продаж паливно-мастильних матеріалів в ємностях до 20 літрів і роздрібний продаж пива, сидру, пері (без додання спирту) та столових вин;

- ресторанного господарства, за умови, що таку діяльність провадять у торговельному об’єкті, де одночасно торгують підакцизними товарами. Виняток – роздрібний продаж пива, сидру, пері (без додання спирту) та столових вин.

Суб’єкт сімейного підприємництва діятиме на умовах самоокупності й усі витрати покриватиме за рахунок власних доходів та інших джерел, не заборонених законодавством.

При цьому такий госпсуб’єкт нестиме відповідальність за своїми зобов’язаннями усім своїм майном, на яке відповідно до закону може бути звернено стягнення.

У такий спосіб законодавці, гадаємо, прагнуть закрити прогалину щодо приватного підприємства, яке відходить у небуття разом із Господарським кодексом, який єдиний згадував про ПП. Сімейне підприємство фактично стає альтернативою ПП та ще й урегульоване власним окремим законом, а не однією статтею в три абзаци. Також це може стати оптимальним варіантом знову розпочати бізнес фізособам, які змушені були закритися на початку 2025 року через відновлення обов’язкової сплати ЄСВ та підвищення ставки військового збору.

Революція спрощенки, підвищення ставок, е-аудит, декларування крипти: коли очікувати

Голова Податкового комітету ВРУ Данило Гетманцев в інтерв’ю «Укрінформ» поділився законодавчими планами в податковій та митній сферах.

На нинішній рік винесено декілька рішень, які, з його слів, потенційно не викликатимуть спротиву й суперечок.

По-перше, це впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи. До кінця квітня Мінфін повинен внести до Верховної Ради відповідний законопроєкт. Про нього ми розповідали у Підсумках тижня 10.03–14.03.2025.

Далі – впровадження європейських правил боротьби з ухиленням від оподаткування, і зокрема вдосконалення оподаткування компаній з іноземним капіталом. Мінфін готує цей проєкт на листопад.

Ще у планах – найближчим часом ухвалити законопроєкт про електронний аудит. Позитивних результатів тестування очікують від податкової до кінця цього місяця.

Законопроєкт про віртуальні активи також уже маже готовий до ухвалення. Фізособи декларуватимуть прибуток, і податок сплачуватимуть саме під час його виведення, тобто після обміну на гривню, а не з приросту капіталу чи залежно від коливань курсу. Причому законодавці планують надати можливість легалізувати віртуальні капітали – задекларувати, сплативши 5% податку, і потім законно працювати з криптою.

Проєкт нового Митного кодексу України Кабмін готує на жовтень. Є ще проєкт закону про внесення змін до Митного кодексу щодо адміністративної відповідальності за порушення митних правил (№10257). Голова комітету розраховує на його швидке ухвалення у другому читанні вже тепер.

Що ж до підвищення податків для підприємців, то поки цього не буде, запевняє Мінфін. Особливо зважаючи на масовий сплеск закриття ФОПів на початку року. Те, що січнева «аномалія» багатьох неприємно здивувала, – відзначив і сам Данило Гетманцев.

Тож добивати малий бізнес ще й в умовах економічної воєнної кризи якось зовсім не далекоглядно.

Відповідно, зміни щодо спрощеної системи оподаткування почнуть розглядати тільки після того, як будуть виконані всі умови для такої реформи. Це станеться не раніше, ніж через рік після того, як забезпечать безпеку використання даних і доступ до інформації про гроші на рахунках платників податків у банках.

І цей процес буде відкритим для всіх, наголошує регулятор. Його обговорюватимуть із громадськістю, бізнесом, органами влади та міжнародними партнерами. Лише після таких обговорень Верховна Рада розглядатиме й ухвалюватиме відповідні законодавчі зміни.

Нагадаємо, що Уряд ще у грудні 2023 року затвердив Національну стратегію доходів на 2024–2030 роки (далі – Стратегія). Це було одним із зобов’язань української влади перед Міжнародним валютним фондом. Зазначена Стратегія передбачає, зокрема, зміну системи оподаткування ФОПів та запровадження диференційованої системи. У документі також ідеться про повернення до прогресивної шкали ставок оподаткування доходів фізичних осіб, замість діючої з 2016 року плоскої шкали.

Якщо ж говорити про плани щодо реформи спрощеної системи, то вони досить радикальні та невтішні для бізнесу. Виділимо вісім кроків, які мають, з погляду влади, підтримати розвиток в Україні мікро та малого бізнесу і запобігти зловживанням перевагами спрощенки з боку великих компаній.

1. Протягом трьох років, які визначені як перехідний період, ставки єдиного податку для юридичних осіб третьої групи будуть поступово підвищувати до рівня загальної ставки податку на прибуток, яка на сьогодні становить 18%. Після завершення цього перехідного періоду юридичним особам буде заборонено користуватися спрощеною системою оподаткування.

2. Для ФОПів другу і третю групи об’єднають в одну. Ставки єдиного податку для цієї об’єднаної групи будуть диференційованими. Наприклад, мінімальна ставка у розмірі 3% застосовуватиметься до торговельної діяльності, а максимальна – доходитиме до 17% для деяких видів послуг.

3. Перелік видів діяльності, дозволених для участі в першій групі єдиного податку, скоротять. Також скасують фіксований розмір податку. Натомість його обчислюватимуть виключно з фактично отриманого доходу.

4. Для спрощенців об’єднаної другої групи буде обов’язковим застосування РРО (класичних чи програмних).

5. Поріг реєстрації платником ПДВ буде застосовуватися до всіх єдинників.

6. Для фермерських господарств (фізичних осіб), які залишаться в режимі четвертої групи, розширять базу оподаткування.

7. Для юридичних осіб, які займаються виробництвом сільськогосподарської продукції, протягом трьох років ставки єдиного податку будуть переглядати у бік поступового підвищення до рівня, що відповідає загальній ставці податку на прибуток.

8. Скасують винятки, які дозволяли здійснювати господарську діяльність без обов’язку ведення обліку та документального підтвердження походження товарів на продаж.

Зважаючи на запевнення та Звіт Мінфіну про стан виконання Національної стратегії доходів у 2024 році, сподіватимемось, що наведені вище «райдужні» перспективи намалюються не так скоро. Поки ж працюємо далі, наближаючи Перемогу. Саме стійкість наших воїнів на фронті та бізнесу в тилу є її запорукою.

Джерело: 7eminar

Перевірки, штрафи

29.07.2026

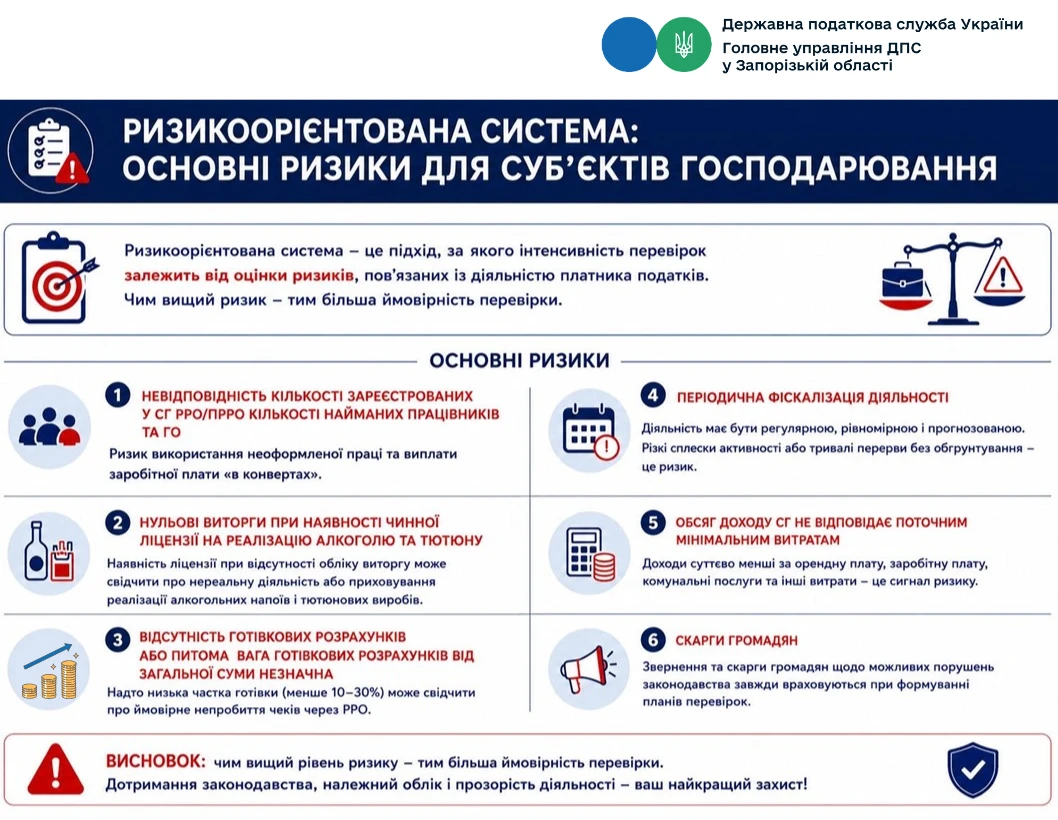

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату

ФОП

29.07.2026

Новий NACE 2.1-UA: що зміниться для ФОП та коли переходити

Україна переходить на нову класифікацію видів економічної діяльності NACE 2.1-UA, яка відповідатиме сучасним європейським стандартам. Нова класифікація набере чинності з 1 січня 2027 року, однак перехід буде поступовим. До кінця 2027 року паралельно застосовуватимуться як чинний КВЕД-2010, так і нові коди NACE 2.1-UA. Держстат уже оприлюднив таблиці відповідності, а ДПС готує зміни до Податкового кодексу

Пенсія, соцпільги

29.07.2026

Як українцям за кордоном не втратити страховий стаж: три доступні способи

Навіть перебуваючи за кордоном, українці можуть продовжувати накопичувати страховий стаж в Україні. Для цього не обов’язково повертатися додому – достатньо добровільно сплачувати внески, офіційно працювати на українського роботодавця або вести підприємницьку діяльність зі сплатою ЄСВ

ПДФО

29.07.2026

Оподаткування доходів за кордоном: що варто знати українцям

Громадяни України, які отримують дохід за кордоном, зобов’язані задекларувати його в Україні та сплатити податки за ставкою 18% ПДФО та 1,5% військового збору (до 1 січня 2025 року). Якщо податки вже сплачені в іншій країні, повторна сплата в Україні не потрібна за умови наявності угоди про уникнення подвійного оподаткування та підтверджувальних документів. Особи, які отримали тимчасовий захист за кордоном, не зобов’язані декларувати грошову або гуманітарну допомогу, отриману від іноземних урядів чи благодійних організацій. Однак інші доходи, такі як зарплата або фріланс, підлягають оподаткуванню

Ліцензії та дозволи

29.07.2026

Як подавати форми №1-ВП та №1-ОП при наявності кількох ліцензій: роз’яснення ДПС

ДПС роз’яснила, як суб’єктам господарювання заповнювати та подавати форми №1-ВП і №1-ОП, якщо вони мають кілька ліцензій на різні види діяльності. Відомство пояснило, у яких випадках достатньо одного звіту, а коли необхідно подавати одночасно кілька форм