☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Запаси

05.03.2026

Передача запасів у виробництво: документальне оформлення та погляд ДПС, судові кейси

Первинні документи у виробництві – це основа підтвердження витрат і захисту під час перевірок. Експерт пояснив, як правильно оформляти передачу матеріалів у виробництво (М-11, лімітно-забірні картки), відображати операції по рахунках 20, 23, 25, 90 та зафіксувати обраний метод в Обліковій політиці. Також проаналізовано позицію ДПС і судову практику щодо підтвердження матеріальних витрат

- Документальне оформлення господарської операції передача матеріалів у виробництво

- Практика використання первинних документів

- Погляд ДПС на первинні документи виробництва. Судові кейси

- Висновки

Виробничий процес на підприємстві має дві мети:

- створити продукцію, роботи, послуги для продажу,

- забезпечити підприємству економічну вигоду від самого виробничого процесу.

Зважаючи на ці два основні завдання підприємство в особі фінансової служби, керівництва та бухгалтерії повинно забезпечити відповідне документальне оформлення виробничого циклу.

В свою чергу первинні документи, які відображатимуть господарські операції в сучасних умовах не повинні бути обтяжливими і не створювати бюрократичного навантаження, а з іншого боку відображати прозоро і в повній мірі ті події, внаслідок яких і створюється продукція, товари, роботи чи послуги.

Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність» в ст. 9 дає чітке розуміння що бухгалтерський облік на підприємстві ведеться на підставі первинних документів, які мають містити усі необхідні реквізити для можливості ідентифікації здійсненої операції. Податковий кодекс України (далі – ПКУ) в свою чергу в п. 44.1 теж зобов’язує платників дотримуватись цієї нормативної позиції.

Документальне оформлення господарської операції передача матеріалів у виробництво

Передача матеріалів на виробництво є однією з господарських операцій виробничого циклу, яка потребує формалізації у певному первинному документі. Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 №88, в п. 2.6, дає право підприємствам документувати господарські операції із використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

Таке формулювання спрощує життя для підприємств і дає можливість не використовувати морально застарілі форми документів, а створювати та впроваджувати більш «зручні», економічно доцільніші форми первинних документів

Враховуючи Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 №2, а саме п. 3.12 та 3.13, підприємством при передачі матеріалів у виробництво використовується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів.

Така накладна-вимога містить усі необхідні реквізити для розуміння який ТМЦ переміщається, за чиїм розпорядженням, на яку МВО, а також зазначається підрозділ, цех, та напрям виробництва. В облікових програмах заповнення відповідних полів у такому документі дозволяє переміщати ТМЦ безпосередньо на потрібну аналітику обліку рахунку накопичення витрат.

Для оформлення вибуття запасів, відпуск у виробництво яких здійснюється на основі встановлених лімітів, застосовуються лімітно-забірні картки. Відпуск матеріалів понад встановлений ліміт або у разі заміни матеріалів може оформлюватися випискою окремої накладної (вимоги) матеріалів за дозволом керівника підприємства або осіб, на те уповноважених.

Тут необхідно зазначити, що ліміти по суті випливають із виробничих калькуляцій та / або кошторисів, специфікацій на виготовлення продукції, робіт. Таким чином бухгалтеру легше відслідковувати понадлімітні та / або понаднормові витрати, і відповідним чином правильно обліковувати напрям формування таких витрат, оскільки понаднормові витрати не є прямими витратами на виготовлення продукції (231 рахунок), а відображаються у собівартості реалізованої продукції, робіт чи послуг (90 рахунок).

Практика використання первинних документів

На практиці у ERP програмах та облікових бухгалтерських програмах документа лімітно-забірна карта за замовчування немає.

Тобто у випадку необхідності використання лімітно-забірних карт з метою контролю за витрачанням ТМЦ, підприємство змушене використовувати додаткові технічні засоби (excel) для обліку таких документі та руху ТМЦ.

Наприклад. На 231 рахунку підприємство обліковує накопичення витрат на виробництво за аналітикою «Цегла будівельна», а також інший вид діяльності «Будівництво складського приміщення за адресою вул. Шевченка, 25 у м. Стрий». В листопаді 2024 року на виробництво цегли було використано вогнетривку глину в кількості 25 т. На будівельний майданчик по будівництву складського приміщення було використано бетон в кількості 65 м. куб.

Проведення періоду:

- Дт 231 аналітика «Цегла будівельна», «Прямі матеріальні витрати» Кт 201 вогнетривка глина 25 т.

- Дт 231 аналітика «Будівництво складу…» , «Прямі матеріальні витрати» Кт 201 бетон 65 м. куб.

Підставою для таких проведень на практиці буде 2 накладні-вимоги за формою М-11.

При серійному виробництві продукції підприємствами застосовуються лімітно-забірні картки для контролю за витратами сировини на виготовлення продукції. В такому випадку на основі технологічних карт та калькуляцій виготовлення продукції, підприємство створює і вносить в облікову програму відповідні ліміти. Залежно від конфігурації облікової програми підприємство може використовувати готові облікові документи «Ліміти відпуску продукції», «Специфікація», «Розподіл матеріалів на випуск» тощо.

У випадку спрощеної версії облікової програми (несерійне виробництво, індивідуальне виробництво) основним документом передачі матеріалів на виробництво залишається Накладна-вимога М-11, або одразу «Звіт виробництва за зміну», які сформовані на підставі кошторису витрат, специфікації, калькуляції.

Головна умова правомірності та обґрунтованості таких підходів – фіксація такого методу обліку передачі матеріалів у Обліковій політиці підприємства, а саме в розділі «Виробництво» або в окремому документі «Документообіг на підприємстві».

Також слід зазначити, що при перевірці такі документи повинні мати матеріальне вираження – бути роздрукованими та підписаними усіма відповідальними особами, з усіма належними обов’язковими реквізитами або оформленими належним чином електронним способом.

Погляд ДПС на первинні документи виробництва. Судові кейси

Виробничий цикл один із найскладніших циклів у господарському житті підприємства, як для бухгалтерського обліку, так і для підтвердження правомірності формування витрат на собівартість продукції з фіскальної позиції.

Неодноразово у своїх актах перевірки, а потім і у судових процесах ДПС наголошує на необхідності оформлення первинних документів повною мірою для підтвердження фактично понесених матеріальних витрат на виробництво, а також обґрунтованості сум таких витрат.

Тобто складність питання полягає і в наявності самого документу, так і в правомірності віднесення на витрати саме такої кількості сировини та в такому об’ємі.

В одному із судових проваджень (рішення №115479222 від 07.12.2023, Івано-Франківський окружний адміністративний суд) ДПС зазначає:

... позивач ні для проведення перевірки, ні на письмовий запит контролюючого органу, ні до завершення перевірки, так і до поданого заперечення, не надав документів на підтвердження використання сировини та матеріалів у виробництві готової продукції, норми виходу готової продукції… У виробничих звітах та відомостях про рух готової продукції цифрові показники кількості використаних матеріалів у виробництві готової продукції та кількості виготовленої готової продукції з такої сировини та матеріалів, які складені за кожний звітний період, – не підтверджені жодним первинним документом, повністю відсутні документи щодо внутрішнього переміщення таких активів на склад та відпуск зі складу у виробництво.

Слід зазначити, що даний судовий позов підприємство програло.

В іншому судовому спорі (рішення №103256384 від 11.02.2022, Хмельницький окружний адміністративний суд) з приводу ПДВ, детально обґрунтовано та наведено дані по обліку виробничого процесу на виробничому підприємстві із застосуванням вищевказаних первинних документів, як належних:

суд приходить до висновку, що позивачем документально підтверджено врахування технологічних втрат при виробництві дроту в межах затверджених норм. Списання Товариством катанки та оприбуткування напівфабрикатів підтверджується належним чином оформленими первинними документами (накладними вимогами на відпуск (внутрішнє переміщення) матеріалів за типовою формою М-11, накладними на оприбуткування напівфабрикатів, обліковими регістрами по рахункам 20 «сировина та матеріали», 23 «Виробництво», 25 «Напівфабрикати» за січень 2021.

Ще одна судова справа (рішення №117690186 від 04.03.2024, Дніпропетровський окружний адміністративний суд) вчергове підтверджує необхідність правильного та повного відображення господарських операцій у відповідних первинних документах.

Згідно з наданими Товариством з обмеженою відповідальністю «ФІРМА «ВІЗАРД ЛТД» уточненнями до уніфікованих рецептур попкорну карамелізованого зазначені ТМЦ використовуються у виробництві як сировина (інгредієнти)… У наданих до перевірки калькуляційних картах такі ТМЦ відсутні, як і їх рух по рахунку 201 «Сировина та матеріали»… Крім того, Товариством з обмеженою відповідальністю «ФІРМА «ВІЗАРД ЛТД» не надано до перевірки документи, які підтверджують передачу у виробництво ароматизаторів, барвників, сумішей харчових та ін. в асортименті. Встановити їх використання у виробництві неможливо у зв`язку з відсутністю підтверджуючих первинних документів та розгорнутого рахунку 23 «Виробництво». Суд розглянувши матеріали справи встановив, що «на підтвердження використання у господарській діяльності ТОВ «ФІРМА «ВІЗАРД ЛТД» ароматизаторів, барвників, сумішей харчових та списання їх у виробництво було надано калькуляційні карти на продукцію зі строком дії з 01.07.2018, листи замовлення, акти видачі на виробництво, бланки видачі пакувальних матеріалів, бланки видачі сировини.

Висновки

- Переслідуючи дві головні задачі, які стоять перед бухгалтерською службою на підприємстві: контроль за використання ТМЦ та документальне оформлення господарських операцій повною мірою, підприємствам слід визначитись якими саме первинними документами буде оформлятись передача матеріалів на виробництво.

- Слід зафіксувати дані методи в Обліковій політиці підприємства або у Наказі про документообіг на підприємстві.

- Найбільш поширеним на сьогоднішній день є документ накладна-вимога на відпуск за формою М-11, яка має відповідним чином корелюватись із нормами витрачання сировини по калькуляціям, кошторисам, специфікаціям тощо.

- Дані первинні документи слід зберігати або в паперовій або в електронній формі із дотриманням усіх необхідних реквізитів.

Тетяна КРУПА, головний бухгалтер в компанії BOSCH SERVICE з понад 20-річним досвідом роботи в галузях виробництва, оптової торгівлі, послуг і будівництва

Шаблони та зразки документів:

Накладна-вимога на відпуск/внутрішнє переміщення/матеріалів - Типова форма № М-11

Читайте більше:

Безоплатне отримання фірмового одягу для персоналу

Пересортиця запасів: облікові наслідки та податкові ризики

Акт списання запасів матеріальних цінностей (довільна форма)

Облік шин на підприємстві: від придбання до списання

Утилізація повністю знищеного товару: відображаємо в обліку

Списання палива на підприємстві: облік та зразки документів

Під час позапланової інвентаризації виявили дорогоцінні метали від раніше списаних ОЗ: алгоритм дій

Списання автомобіля на металобрухт: що робити з шинами, паливом та акумуляторами

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

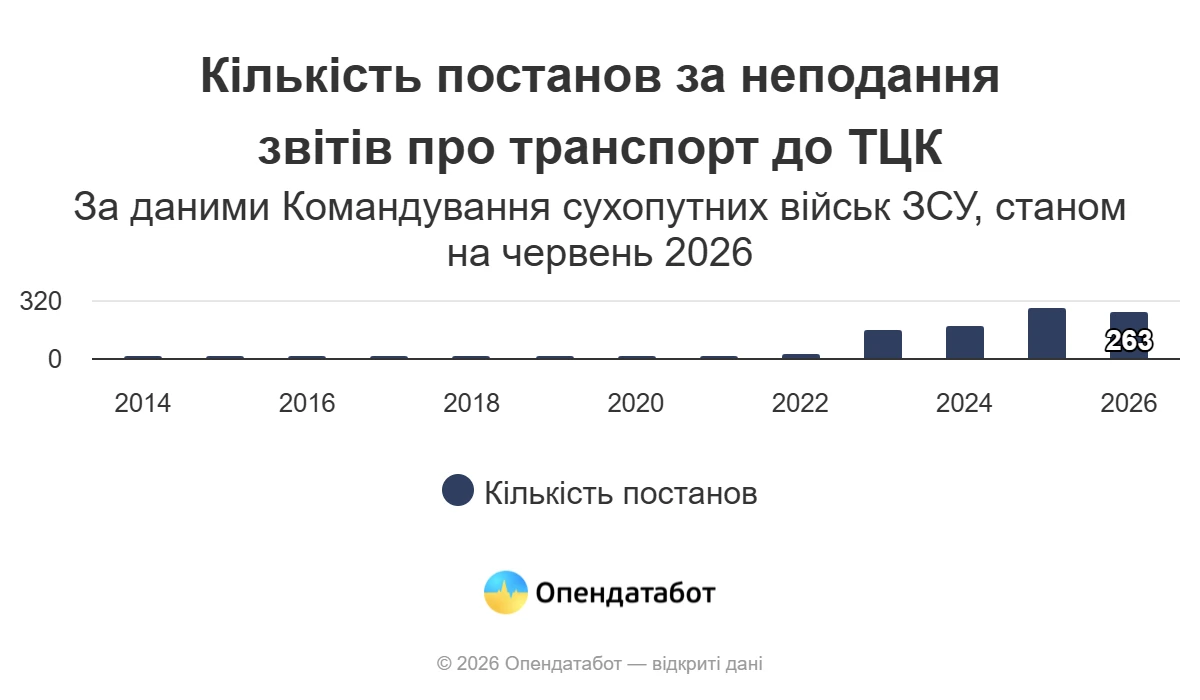

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

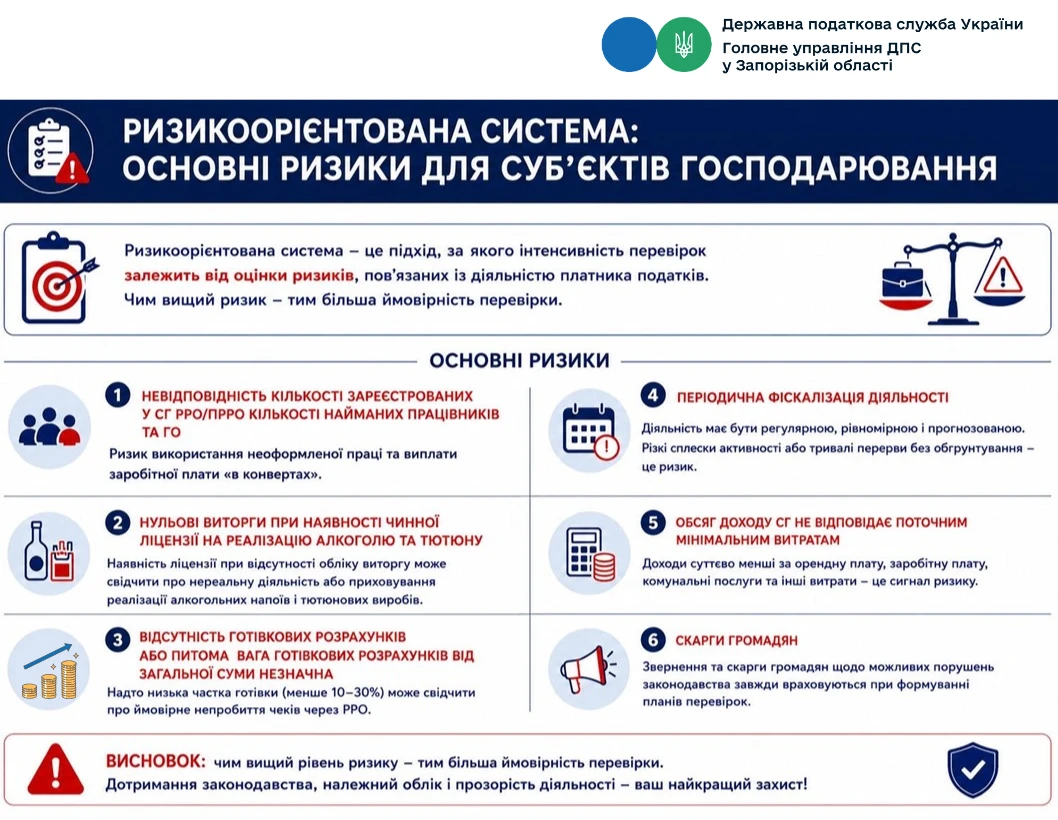

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату