Хто подає Декларацію з податку на прибуток

Річну податкову декларацію з податку на прибуток підприємств (далі – Декларація) подають:

- усі платники податку на прибуток, у тому числі сільгоспвиробники (п. 137.4, п. 137.5 Податкового кодексу України; далі – ПКУ). Новостворені (зареєстровані у звітному році) підприємства – платники податку на прибуток (пп. «а» п. 137.5, пп. 137.4.2 ПКУ) звітують за період із дати реєстрації до кінця року;

- нерезиденти, які здійснюють господарську діяльність на території України через постійне представництво та/або отримують доходи із джерелом походження з України, та інші нерезиденти, на яких покладено обов’язок сплачувати податок у порядку, встановленому розділом ІІІ ПКУ (ст. 133 ПКУ).

- неприбуткові організації – у разі порушень умов своєї неприбутковості та/або виплат доходів нерезидентам;

- фізичні особи – підприємці, що обрали спрощену систему оподаткування, фізичні особи – підприємці та фізичні особи, які провадять незалежну професійну діяльність – у разі виплати доходів нерезидентам-юрособам і сплати податку на репатріацію. При цьому не подають Декларацію юрособи-спрощенці, які платять дивіденди.

Увага! Неприбутківці та спрощенці звітують щодо виплачених нерезидентам доходів (прибутків) із джерелом їх походження з України лише за підсумками річного податкового (звітного) періоду (пп. 133.1.1, 133.1.4, п. 141.4, 297.5 ПКУ)

У цьому матеріалі зосередимося на юридичних особах.

Додатки до Декларації подають особи, які звітують з податку на прибуток за Декларацією.

Проте, є особливості з подання окремих додатків особами, які не є платниками податку на прибуток, але за законом мають декларувати певні платежі, що є частиною податку на прибуток. Наприклад, платники єдиного податку (юридичні та фізичні особи – підприємці) подають річну Декларацію з додатком ПН, якщо протягом року проводили виплати нерезидентам доходів, перелічених у пп. 141.4.1 Податкового кодексу України (далі – ПКУ).

Важливо! Платник подає тільки ті додатки, які мають дані для заповнення

В які строки подавати Декларацію з податку на прибуток

Базові податкові (звітні) періоди для платників податку на прибуток – рік та квартал (п. 137.4 ПКУ).

Річний податковий (звітний) період встановлено для платників податку, в яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід) за попередній річний звітний (податковий) період, не перевищує 40 млн грн.

Платники податку на прибуток, у яких звітний (податковий) період дорівнює календарному року подають Декларацію наростаючим підсумком за рік, – протягом 60 календарних днів (далі – к. дн.), що настають за останнім календарним днем звітного (податкового) року.

Квартальний податковий (звітний) період встановлено для платників податку, в яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід) за попередній річний звітний (податковий) період, перевищує 40 млн грн.

Щокварталу Декларацію подають протягом 40 к. дн., що настають за останнім календарним днем звітного (податкового) кварталу, півріччя, трьох кварталів.

Одночасно з Декларацією подають і додатки, які є її невід'ємною частиною.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Декларацію з податку на прибуток

Подають Декларацію та додатки до неї до органу ДПС за основним місцем обліку.

У разі зміни місцезнаходження платника податків, пов’язаної зі зміною контролюючого органу, він подає Декларацію та сплачує податок на прибуток за попереднім місцезнаходженням до закінчення поточного бюджетного періоду (календарного року) (ЗІР, категорія 102.20 01).

Наприклад, якщо в 2024 році змінювали основне місце обліку, то в 2025 році подаєте Декларацію із додатками за 2024 рік уже до нової ДПІ.

Яка відповідальність за неподання Декларації з податку на прибуток

Подавати Декларацію маєте навіть, якщо не провадили діяльність. Адже у вас все одно є показники для декларування. Принаймні у балансі є дані на початок звітного періоду. А фінансова звітність є одним із додатків до Декларації.

За неподання або несвоєчасне подання Декларації передбачена відповідальність у вигляді штрафних (фінансових) санкцій, а саме в розмірі:

- 340 грн за кожне неподання (несвоєчасне подання);

- 1020 грн у разі повторного порушення за несвоєчасне подання Декларації платником податків, за яке до такого платника протягом року вже застосовано штраф за неподання (несвоєчасне подання) Декларації та у період до одного року (до 365 або 366 днів – для високосного року) винесено податкове повідомлення-рішення (ЗІР, категорія 132.01).

Увага! Штраф нараховують за ППР на підставі акта камеральної перевірки (пп. 75.1.1, п. 76.3 ПКУ)

Якщо не подати додаток, який мав би бути заповнений, то всю Декларацію визнають неподаною податковою звітністю.

Наведемо ситуацію з практики. Платник проводив виплати нерезидентам і застосував звільнення від оподаткування на підставі міжнародних договорів України. Таку інформацію навів у додатку ПН (виплати нерезидентам). Але при цьому платник не подав додаток ПП (податкові пільги), в якому необхідно було вказати отриману суму пільги з податку на репатріацію нерезидента. У такій ситуації під час подання Декларації може надійти квитанція №2 про прийняття декларації, але протягом п'яти робочих днів надійде письмове повідомлення про відмову у прийнятті Декларації із зазначенням причин такої відмови (п. 49.11 ПКУ).

За якою формою звітувати з податку на прибуток

Декларацію подавайте за формою, затвердженою наказом Мінфіну від 20.10.2015 №897.

Електронний ідентифікатор декларації – за посиланням.

Останні зміни до форм окремих додатків Мінфін уніс наказами від 05.12.2024 №621 та від 24.12.2024 №659 (далі – Наказ №621 та Наказ №659 відповідно). Ідеться, зокрема, про додатки ПН, РІ, ДІЯ. Додаток АМ викладений у новій редакції. Зміни діють із 21.01.2025.

На замітку! За правилами п. 46.6 ПКУ зміни, внесені Наказом №621 та Наказом №659 до форм додатків, слід застосовувати з другого кварталу 2025 року

Про електронні ідентифікатори форм додатків будемо говорити під час розгляду кожного додатку окремо.

Увага! Останні зміни до форми Декларації внесли накази Мінфіну від 05.12.2024 №621 (чинний із 21.01.2025) та від 13.02.2025 №94 (чинний із 07.04.2025). Але за роз’ясненнями податківців, вперше оновлені цими наказами форми слід подавати починаючи зі звітного (податкового) періоду – півріччя 2025 року (ЗІР, підкатегорія 102.20.02, див. відповідь представника Контакт-центру Податкової)

Завантажити бланк:

Податкова декларація з податку на прибуток

Який порядок заповнення Декларації з податку на прибуток із додатками

Під час складання Декларації дотримуйте основних правил:

- заповнюйте форму у гривнях без копійок;

- зі Звіту про фінансові результати беріть цифри до заокруглень;

- заповнюйте дані наростаючим підсумком з початку звітного року;

- якщо Декларацію подаєте в електронній формі, то комірки, по яких немає даних, залишайте порожніми;

- заповнюйте всі обов’язкові реквізити Декларації, які передбачає пункт 48.3 ПКУ. Інакще ДПС її не визнає;

- спочатку за потреби заповнюйте додатки (АВ, ЗП, ПН, ТЦ, ВП, РІ, ПЗ, АМ, ЦП, ПП, КІК, МПЗ, ДІЯ, ОВ, ФЗ). Адже дані із них переносять до основної частини Декларації.

Вступна частина

Поле 1. Проставте позначку щодо типу Декларації у комірці:

- «звітна» – для звичайної Декларації, яку подаєте вперше за звітний період;

- «звітна нова» – коли подаєте Декларацію через виявлену помилку до того, як граничний термін подання звітної Декларації ще не сплив;

- «уточнююча» – коли уже строки пройшли й треба виправити помилку минулого звітного періоду. Тобто, якщо виправляєте помилку у Декларації вже після граничного терміну її подання.

Поле 2. Тут зазначайте рік, за який звітуєте, а також базовий звітний період для платника податку: квартал чи рік. Це залежить від того, чи ви звітуєте щоквартально чи тільки раз на рік щороку (без поквартального звітування).

Поле 3. Якщо виправляєте помилки в поточній декларації (звітній чи звітній новій), то вказуйте період, який виправляєте через додаток ВП до Декларації. Якщо подаєте уточнюючу Декларацію, то поля 2 та 3 – однакові.

Поля 4-6. Внесіть реквізити підприємства згідно з ЄДР. В електронній формі вони підтягнуться автоматично, але перевірте їх правильність.

Поле 7 заповнюйте лише щодо представництв нерезидентів.

Поле 8. Наведіть найменування органу ДПС, до якого подаєте Декларацію.

Поле 9 заповнюють платники – юридичні особи за результатами діяльності інституту спільного інвестування.

Поле 10. Тут проставте позначку, якщо Декларація стосується особливих ситуацій, наприклад, її подає резидент Дія Сіті – платник податку на особливих умовах.

Основна частина

Рядок 01. Щоб заповнити цей показник, за основу візьміть Звіт про фінансові результати – форму №2 або спрощені форми №2-м, №2-мс (для суб’єктів малого підприємництва).

Додайте усі доходи, які одержало підприємство за період:

- чистий дохід (виручка) від реалізації (ряд. 2000 форми №2);

- інші операційні доходи (ряд. 2120 форми №2);

- дохід від участі в капіталі (ряд. 2120 форми №2);

- фінансові доходи (ряд. 2220 форми №2);

- інші доходи (ряд. 2240 форми №2).

На замітку! У разі використання фінансової звітності для малих чи мікро підприємств беріть дані рядку 2280 форм №2-м або 2-мс відповідно

За показником рядку 01 річної Декларації визначайте, чи треба застосувати під час визначення об’єкта оподаткування податкові різниці, крім обов’язкових для всіх:

- від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених пп. 140.4.8 та пп. 140.5.16 ПКУ;

- різниць за пп. 4-1 підрозд. 4 розд. ХХ ПКУ щодо перехідних операцій для тих підприємств, які перейшли зі 3 групи єдиного податку оподаткування на загальну систему оподаткування.

Наприклад, якщо ви раніше приймали рішення про незастосування податкових різниць, а річний дохід за 2024 рік у рядку 01 Декларації вперше протягом безперервної кількості років виявиться більше 40 млн грн, то всі податкові різниці треба обов’язково застосувати вже з 2024 року (пп. 134.1.1 ПКУ).

Увага! Показник рядку 01 Декларації важливий для розуміння, який базовий звітний період застосовуватимете у наступному році. Якщо він досягне 40 млн. грн, то Декларації за періоди 2025 року подаватимете щокварталу (пп. «в» пп. 137.5 ПКУ)

Рядок 02. Дані беріть із рядків:

- фінрезультат до оподаткування – з ряд. 2290 форми №2 (прибуток), з ряд. 2295 (збиток);

- або фінрезультат до оподаткування – з ряд. 2290 форм №2-м, №2-мс.

Збиток зазначайте зі знаком мінус («–»).

Рядок 03 РІ. Цифру беріть і останнього рядка додатку РІ (вона може бути як зі знаком «+», так і зі знаком «–»). Цей рядок заповнюють лише ті підприємства, які обов’язково чи добровільно коригують фінрезультат на податкові різниці за розділом ІІІ ПКУ.

Рядок 04. Тут розраховуйте об’єкт оподаткування: ряд. 02 + ряд. 03 РІ.

Рядок 05 ПЗ. Цей рядок заповнюють пільговики, які звільнені від оподаткування, зокрема за ст. 142 ПКУ. Наприклад:

- підприємства/організації, засновані громадськими організаціями інвалідів та є їх повною власністю (п. 142.1 ПКУ);

- Чорнобильської АЕС (п. 142.2 ПКУ);

- учасники проекту «Укриття» (п. 142.3 ПКУ);

- учасники індустріальних парків, включених до Реєстру індустріальних парків, від здійснення госпдіяльності у сферах переробної промисловості; у сфері збирання, оброблення й видалення відходів; відновлення матеріалів, крім захоронення відходів, або науково-дослідної діяльності виключно на території (в межах) індустріального парку (п. 142.4 ПКУ).

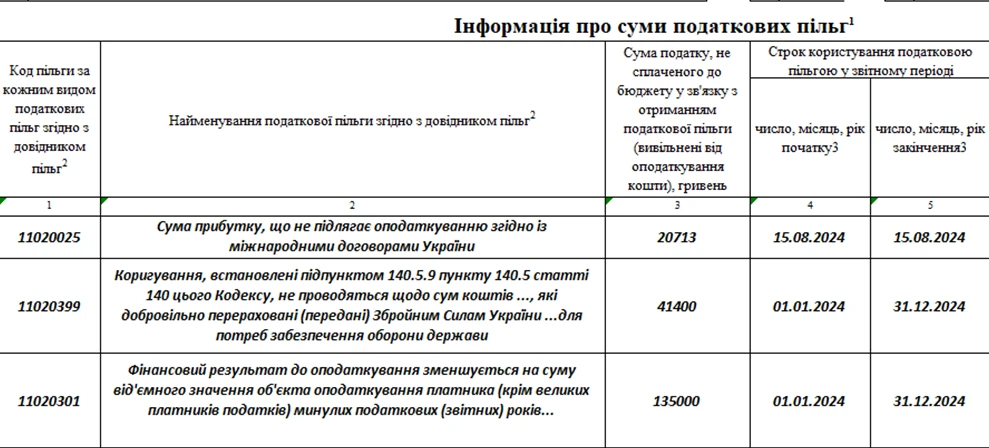

Ці підприємства також заповнюють Додаток ПЗ, у якому здійснюють розрахунок та наводять підставу для застосування пільги.

Рядок 06. Тут розраховуйте податок на прибуток за формулою: (ряд 04 – ряд. 05 ПЗ) × 0,18. Більшість підприємств вносять значення ряд. 04.

Рядок 06.1 КІК. Зазначайте розрахований податок на прибуток контрольованої іноземної компанії.

Рядок 06.2 МПЗ. Наводьте розраховане мінімальне податкове зобов’язання.

Рядок 06.3 ДІЯ. Зазначайте розрахований податок на прибуток резидента Дія Сіті на особливих умовах.

Рядки 06.4, 06.4.1 та 06.4.2 заповнюють платники податку на прибуток з особливостями оподаткування.

Рядки 07.1, 07.2 та 0.8 заповнюють страховики.

Рядки 09, 09.1, 09.1.1, 09.1.2 та 10 заповнюють платники, які займаються діяльністю з випуску та проведення лотерей.

Рядки 11 та 12 заповнюють платники, які займаються азартними іграми.

Рядки 13 та 14 заповнюють платники, які займаються букмекерською діяльністю.

Рядок 15 заповнюють платники, які займаються азартними іграми або букмекерською діяльністю.

Рядок 16 ЗП. Цей рядок заповнюйте, якщо сплачували авансові внески з податку на прибуток по дивідендах у минулих звітних періодах або сплачували податок на прибуток за кордоном у країнах, з якими підписані угоди про уникнення подвійного оподаткування. Дані до цього рядка переносьте із Додатку ЗП.

Рядок 17 заповнюйте за наведеною формулою у цьому рядку. Звичайні підприємства, що не є страховиками, банками, букмекерами чи тими, які проводять азартні ігри, у ряд. 17 вносять суму: ряд. 06 – ряд. 16 ЗП.

Рядок 18 заповнюйте, якщо базовим звітним періодом для підприємства є квартал. У такому разі у річній Декларації, наприклад, за 2024 рік покажіть значення з Декларації за минулий звітний період (ряд. 17) за результатами перших трьох кварталів звітного 2024 року. Якщо підприємство подає лише річну Декларацію, цей рядок не заповнюйте.

Рядок 19. У цьому рядку показуйте кінцеву суму податку на прибуток, яка підлягає сплаті. Якщо базовим звітним періодом є квартал, то використовуйте формулу: ряд. 17 – ряд. 18. Якщо у підприємства базовий звітний період рік – тоді переносьте суму з рядка 17.

Рядок 20 АВ. Цей рядок довідковий. Заповнюйте його, якщо сплачували авансовий внесок з податку на прибуток. Для цього складайте Додаток АВ.

Рядок 21 заповнюйте, якщо базовим звітним періодом для підприємства є квартал, а у минулому звітному періоді є сума авансового внеску по дивідендам (ряд. 20 АВ Декларації за минулий звітний період) Наприклад, для Декларації за 2024 рік – це 3 квартали 2024 року.

Рядок 22. Тут розрахуйте різницю: ряд. 20 АВ – ряд. 21. Цей рядок довідковий.

Рядок 23 ПН. У цьому рядку вкажіть суму податків, які утримали під час виплати доходів (прибутків) нерезидентам, нарахованих за звітний (податковий) період. Тобто – суму податку на репатріацію. Дані переносьте із додатку ПН.

Рядок 24 заповнюйте, якщо базовим звітним періодом для підприємства є квартал. Переносьте значення з ряд. 23 ПН із Декларації за минулий звітний період.

Рядок 25. Це податок на доходи нерезидентів (податок на репатріацію, який підлягає сплаті). Розраховуйте його так: ряд. 23 ПН – ряд. 24. Якщо у підприємства річний базовий звітний період, то розраховуйте його: ряд. 25 = ряд. 23 ПН.

Рядок 26 ОВ. Тут зазначайте суму авансових внесків з пунктів обміну іноземних валют, яку треба сплатити у звітному (податковому) періоді.

Рядок 27 заповнюйте, якщо базовим звітним періодом для підприємства є квартал, а у минулому звітному періоді є сума авансового внеску з пунктів обміну іноземних валют, що має бути сплачена у попередньому звітному (податковому) періоді поточного року.

Рядок 28. У цьому рядку зазначайте суму авансових внесків з пунктів обміну іноземних валют, нараховану за результатами останнього звітного (податкового) періоду (ряд. 26 ОВ – ряд. 27). У платників, у яких базовим звітним (податковим) періодом є календарний рік, рядок 19 (22, 25, 28) дорівнює рядку 17 (20 АВ, 23 ПН, 26 ОВ) Декларації.

Рядки 29–41 заповнюйте, якщо виправляєте помилки. Беріть дані зі додатку ВП.

Важливо! Самоштрафи та пеню не нараховуйте через воєнний стан (пп. 69.38 п. 69 підрозд. 10 розд. ХХ ПКУ)

Рядки 42–44. У цих рядках зазначайте податкові зобов’язання, інші штрафні санкції та пені, визначені відповідно до ПКУ, не пов’язані з виправленням помилок.

Прикінцева частина

Поля прикінцевої частини Декларації заповнюйте з урахуванням такого:

- Наявність додатків – у відповідних клітинках проставляйте позначку, крім клітинок під літерами «ПН» та «КІК», у яких проставляйте кількість поданих додатків до Декларації. У комірці «ФЗ» позначку ставте обов’язково, конкретизуйте – за НП(С)БО або за МСФЗ. Фінзвітність подаємо до подання Декларації. Якщо не подасте фінзвітність, то Декларація не вважається поданою;

- Наявність поданих до Податкової декларації з податку на прибуток підприємств додатків – форм фінансової звітності – проставляйте у відповідних клітинках позначку щодо тих форм звітності, які подаєте. Якщо зобов'язані оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом, ставте позначку у відповідній комірці;

- Наявність доповнення відповідно до п. 46.4 ПКУ – можете подати доповнення з поясненнями у довільній формі;

- Рішення про незастосування коригувань фінрезультату до оподаткування на усі різниці – заповнюйте у разі використання права на незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років) відповідно до пп. 134.1.1 ПКУ). Заповнюйте у разі прийняття рішення про незастосування податкових різниць, якщо дохід у полі «01» основної частини минулорічної річної Декларації менше 40 млн грн. Ставте позначку і зазначайте реквізити наказу, яким прийняли рішення про незастосування різниць (його назву, дату та номер). Якщо це рішення прийняли у попередньому році (або раніше), дублюйте реквізити наказу.

Увага! Приклад заповненої основної частини Декларації завантажуйте за посиланням

Тепер детально розглянемо порядок заповнення додатків до декларації з податку на прибуток.

Якщо код рядка Декларації має букви (наприклад, 03 РІ, 20 АВ), то до цього рядка Декларації має бути доданий відповідний додаток.

Перелік додатків наведений внизу Декларації в спеціальному полі:

Наявність додатків13 | АВ | ЗП | ПН | ТЦ14 | ВП | РІ | ПЗ | АМ | ЦП | ПП | КІК | МПЗ | ДІЯ | ЩАВ | ФЗ15 | |

НП(С)БО | МСФЗ | |||||||||||||||

Платник має позначити «+» або «х» ту клітинку, яка відповідає додаткам, що будуть заповнені та подані разом з Декларацією.

Увага! Щодо додатків ПН та КІК проставляють кількість таких додатків, які подають з Декларацією. Адже ці додатки заповнюють окремо по кожному нерезиденту (додатки ПН) та по кожній контрольованій особі (додатки КІК)

У титульній частині кожного додатку слід вказати (як і в Декларації, до якої додаємо додаток):

- тип звітності: звітна, нова звітна, уточнююча;

- податковий номер платника: для юросіб – код ЄДРПОУ, для фізосіб – РНОКПП;

- звітний період: 1 квартал, півріччя, три квартали, рік.

У разі подання уточнюючої Декларації разом з нею подають і всі додатки, які мають бути заповнені. Під час уточнення даних шляхом подання уточнюючої Декларації правильні дані в додатках повторюють, неправильні – замінюють правильними даними. Виняток – додаток ВП. Позаяк цей додаток сам по собі є способом виправлення даних Декларації, тому уточнити його не можна.

Додаток АВ

Додаток «Розрахунок авансового внеску з податку на прибуток підприємств на суму виплачених дивідендів (прирівняних платежів)» розшифровує дані, які переносять в ряд. 20 АВ Декларації.

Важливо! Код електронної форми додатку АВ – J0111627

Для заповнення цього додатку використовуємо норми п. 57.1-1 ПКУ.

Додаток подають за кожний звітний період, в якому була виплата дивідендів (прирівняних до них платежів). При цьому враховуючи підсумований принцип складання Декларації і цього додатку, дані будуть повторюватися в кожному з наступних періодів до кінця звітного року.

Наприклад, ви виплачували дивіденди в першому кварталі і більше до кінця року виплат дивідендів не було, але додаток АВ треба буде подати за всі звітні періоди року – перший квартал, півріччя, три квартали, рік. Якщо ж виплата дивідендів була тільки у вересні – додаток АВ заповнюйте тільки за три квартали та за рік.

Цей додаток заповнюють усі платники податку на прибуток, що виплачують дивіденди, в т. ч. й у випадку, коли виплата дивідендів звільнена від сплати авансового внеску при виплаті дивідендів (далі – АВ) за правилами пп. 57.1-1.3 ПКУ, зокрема, фізичним особам.

Рядок 1. Сума виплачених у звітному (податковому) періоді дивідендів (прирівняних до них платежів).

Тут зазначаємо загальну суму виплачених дивідендів:

- дивіденди, виплачені юрособі – оборот Дт 671 Кт 31;

- дивіденди, виплачені фізособі – оборот Дт 671,641,642 Кт 31 (30), тобто, «брудна» сума виплачених дивідендів (відповідає даним гр. 3 додатку 4ДФ об'єднаної звітності).

Із рядка 1 наводимо довідково таку інформацію (надалі використовується в розрахунку ряд. 5):

- рядок 1.1. сума дивідендів, виплачена фізичним особам, – оборот Дт 671,641,642 Кт 31 (30);

- рядок 1.2. сума дивідендів, виплачена інститутом спільного інвестування, – заповнюють тільки ІСІ. З них не сплачують АВ (п. 57.1-.6 ПКУ);

- рядок 1.3. сума дивідендів, виплачена платником податку, прибуток якого звільнений від оподаткування відповідно до положень ПКУ, у розмірі прибутку, звільненого від оподаткування у періоді, за який виплачуються дивіденди – використовують аналітичні дані платників, які мають пільги з податку на прибуток;

- рядок 1.4. частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об'єднаннями відповідно до ст. 11-1 Закону України «Про управління об'єктами державної власності» від 21.09.2006 №185-V – заповнюють державні та комунальні підприємства, які сплачують частину чистого прибутку до відповідного бюджету (державного або місцевого). Дані мають відповідати показнику рядка 11 Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку. Про заповнення Розрахунку див. статтю;

- рядок 1.5. сума дивідендів, що виплачена материнською компанією – аналітичні дані заповнює тільки материнська компанія по виплаченим дивідендам власникам цієї материнської компанії.

Важливо! Сума рядків з 1.1 по 1.5 не завжди буде дорівнювати даним у рядку 1

Рядок 2. Сума дивідендів, що отримана материнською компанією – аналітичні дані заповнює тільки материнська компанія по дивідендам, що надходять від інших осіб.

Рядок 3. Сума перевищення отриманих над виплаченими материнською компанією дивідендів у попередньому звітному (податковому) році – аналітичні дані з рядка 5 за минулий рік у частині оподаткованої АВ позитивної різниці між отриманими та виплаченими дивідендами материнською компанією.

Особливості оподаткування АВ дивідендів у материнської компанії визначає пп. 57.1-1.3 ПКУ: якщо сума виплат дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих такою компанією дивідендів, дивіденди, сплачені в межах такого перевищення, підлягають оподаткуванню АВ. З метою оподаткування материнська компанія веде наростаючим підсумком облік дивідендів, отриманих нею від інших осіб, та дивідендів, сплачених на користь власників корпоративних прав такої компанії.

Рядок 4. Сума перевищення дивідендів, що підлягають виплаті, над значенням об'єкта оподаткування за відповідний(і) податковий(і) (звітний(і)) рік (роки), за результатами якого(их) виплачуються дивіденди, позитивне значення (сума позитивних значень) (сума виплачених дивідендів – (рядок 04 + рядок 07- рядок 07.2 + рядок 09 + рядок 11 + рядок 13 - рядок 14 Податкової декларації з податку на прибуток підприємств)).

Рядок 4 заповнюємо за формулою, наведеною в дужках.

Увага! Порівнюють суму дивідендів виплачених з об'єктом оподаткування (ряд. 04 декларації) за відповідний звітний рік

Приклад 1. У 2024 році ТОВ А виплачує дивіденди ТОВ Б за 2023 рік і при цьому сума дивідендів – 500 000 грн, а ряд. 04 Декларації за 2023 рік – 100 000 грн (позитивне значення, податок сплачений). Тоді до рядка 4 потрапить 400 000 (500 000 – 100 000).

Приклад 2. У 2024 році ТОВ А виплачує дивіденди на ТОВ Б за:

- 2023 – як у Прикладі 1;

- 2022 – 200 000 грн, але в рядку 04 в декларації за 2022 – збиток (-800 000). Під АВ йдуть всі 400 000 грн.

Разом у рядку 4: 400 000 + 200 000 = 600 000 грн.

Приклад 3. У 2024 році ТОВ А виплачує дивіденди для ТОВ Б за 9 місяців 2024 року в сумі 300 000 грн. Оскільки ще не визначений і не сплачений податок за повний 2024 рік, то АВ в рядку 4 ставимо 300 000 грн.

Приклад 4. У 2024 році ТОВ А виплачує дивіденди на ТОВ Б за 2020 рік у сумі 600 000 грн, за 2020 рік рядок 04 складає 1 000 000 грн. Тобто сума дивідендів менша, ніж об'єкт оподаткування відповідного року. Тоді рядок 4 буде пустим, АВ не будуть сплачувати з таких дивідендів (пп. 57.1-1.2 ПКУ).

Рядок 5. Сума дивідендів, з якої має бути сплачено авансовий внесок у звітному (податковому) періоді (рядок 1 - рядок 1.1 - рядок 1.2 - рядок 1.3 - рядок 2 - рядок 3 додатка АВ), але не більше значення рядка 4 додатка АВ. Тут розраховуємо значення рядка 5 за формулою, що вказана в дужках, але сума не може бути більша за дані рядка 4.

Тобто, тут визначають фактично базу для нарахування АВ.

На замітку! Якщо дивіденди виплачені тільки фізособам, то ставте однакові суми в рядках 1 та 1.1. Рядок 4 можете заповнити, якщо сума дивідендів вища за об'єкт оподаткування податком на прибуток за відповідний рік. Але рядок 5 у будь-якому випадку буде пустим (ЗІР, підкатегорія 102.20.02)

Рядок 6. Сума авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів), що має бути сплачена у звітному (податковому) періоді (рядок 5 додатка АВ х 182 / 100) (переноситься в рядок 20 АВ Податкової декларації з податку на прибуток підприємств).

У цьому рядку визначаємо суму АВ (як ставка податку (18%) помножити на рядок 5) і переносимо її до рядка 20 АВ до Декларації.

Зверніть увагу на виноску «2» до рядка 6, в якому розраховують суму АВ:

«2 Зазначається ставка податку на прибуток у відсотках, встановлена пунктом 136.1 статті 136 розділу III Податкового кодексу України.

Фінансові установи (крім страховиків) зазначають базову (основну) ставку податку на прибуток у відсотках, встановлену пунктом 136.11 статті 136 розділу III Податкового кодексу України.

Банки зазначають базову (основну) ставку податку на прибуток у відсотках, встановлену пунктом 136.11 статті 136 розділу III з урахуванням пунктів 68, 70 підрозділу 4 розділу XX Податкового кодексу України.»

Для звичайних платників (не банків і не фінансових установ) ставимо ставку 18%.

Додаток ЗП

У цьому додатку розраховуємо показники, що зменшують суму нарахованого за звітний період податку на прибуток за даними Декларації. Додаток розшифровує ряд. 16 ЗП Декларації.

Важливо! Код електронної форми додатку ЗП – J0111427

Рядок 16. Зменшення нарахованої суми податку (рядок 16.1 + рядок 16.4.1 + рядок 16.5 додатка ЗП). Тут розраховуємо загальну суму зменшення податку на прибуток за звітний період. Сума зменшення не може бути більшою за значення ряд. 06 + 06.1 КІК декларації. Розрахунок проводимо за формулою, наведеною в дужках.

Рядок 16.1. Сума податку на прибуток, отриманий з іноземних джерел, що сплачений суб'єктами господарювання за кордоном, яка зараховується під час сплати ними податку в Україні в розмірі, який не перевищує суми податку, що підлягає сплаті таким платником протягом такого звітного (податкового) періоду (пп. 141.4.9 ПКУ).

Сума сплати податку на прибуток за кордоном має бути документально підтверджена податковим (фінансовим) органом відповідної країни. Зменшення українського податку можливе за наявності чинного міжнародного договору України про уникнення подвійного оподаткування доходів з такою країною. Це зменшення має перший пріоритет, якщо підстав для зменшення податку на прибуток декілька.

Рядок. 16.2. Сума нарахованого та сплаченого авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів) у звітному (податковому) періоді (переноситься показник рядка 6 додатка АВ до рядка 20 АВ Податкової декларації з податку на прибуток підприємств). Переносимо в цей рядок дані рядка 6 з додатку АВ.

Рядок 16.3. Сума нарахованого та сплаченого авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів) у минулих періодах, не врахована у зменшення податку (рядок 16.4.2 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств попереднього звітного (податкового) року). Переносимо дані ряд. 16.4.2 додатку ЗП за минулий рік.

Таке перенесення «невикористаного» залишку АВ з минулого року у зменшення податку на наступний рік передбачає пп. 57.1-1.2 ПКУ. При цьому будемо «тягнути» такий АВ на наступні роки поки він повністю не буде перекритий поточним податком на прибуток.

Рядок 16.4. Сума нарахованого та сплаченого авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів) (рядок 16.2 + рядок 16.3). Розраховуємо як алгебраїчну суму рядків 16.2 (АВ поточного звітного періоду) та 16.3 (не перекритий залишок АВ, що прийшов з минулого року). Це зменшення має другий пріоритет для зменшення податку на прибуток після зменшення на податок за кордоном.

Своєю чергою, дані рядка 16.4 розкладаються на такі рядки:

- рядок 16.4.1. сума, що відноситься на зменшення нарахованої суми податку в поточному звітному (податковому) періоді. Тобто, сума з рядка 16.4, яка «поміщається» в податок на прибуток поточного звітного року і зменшує його;

- рядок 16.4.2. сума, що відноситься на зменшення нарахованої суми податку в наступних звітних (податкових) періодах (рядок 16.4 - рядок 16.4.1, переноситься до рядка 16.3 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств за наступний звітний (податковий) період). Якщо значення рядка 16.4 перевищує суму податку на прибуток поточного звітного періоду (рядок 06 Декларації), то залишок з рядка 16.4 формує значення рядка 16.4.2 та буде враховуватися у зменшення податку на прибуток в наступному році.

Приклад 5. У 2024 році ТОВ А має такі показники:

- податок на прибуток (ряд. 06 декларації) – 120 000 грн;

- залишок АВ з минулого року – 45 000 грн;

- АВ за поточний рік – 90 000 грн.

У додатку ЗП слід заповнити:

- ряд. 16 – 120 000;

- ряд. 16.2 – 90 000;

- ряд. 16.3 – 45 000;

- ряд. 16.4 (ряд. 16.2 + ряд. 16.3) – 135 000;

- ряд. 16.4.1 – 120 000;

- ряд. 16.4.2 (ряд. 16.4 - ряд. 16.4.1) – 15 000.

Тобто, АВ з дивідендів, сплачених за поточний рік та перехідних із минулого року, повністю перекрили поточний податок на прибуток та ще залишилася перехідна сума 15000 грн на 2025 рік.

Рядок 16.5. Сума нарахованих та сплачених протягом звітного (податкового) періоду авансових внесків з податку на прибуток підприємств, що зменшує податкові зобов’язання з податку на прибуток підприємств, розрахована за результатами такого звітного (податкового) періоду за базовою (основною) ставкою, визначеною статтею 136 розділу III Податкового кодексу України1, у сумі, що не перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) період (підпункт 141.13.3 пункту 141.13, підпункт 141.14.3 пункту 141.14 статті 141 розділу III Податкового кодексу України)2.

Тут показують авансові внески: ті, що сплачують при торгівлі валютними цінностями в готівковій формі, та ті, що з грудня 2024 року сплачують під час роздрібної торгівлі пальним (дані додатку ЩАВ).

Під виноскою «2» до цього рядка вказано:

Значення рядка 16.5 додатка ЗП не перевищує позитивне значення: рядок 06 + рядок 06.1 КІК Податкової декларації з податку на прибуток підприємств - рядок 16.4.1 додатка ЗП до рядка 16 ЗП Податкової декларації з податку на прибуток підприємств.

Тобто, залік цих авансових внесків йде третім пріоритетом – після того, як податок зменшився на суму АВ із дивідендів.

Не перекриті авансові внески з торгівлі валютними цінностями «згорають» і не переносяться на наступний рік (пп. 141.13.3 ПКУ).

Не перекриті авансові внески по роздрібній торгівлі пальним «згорають» і не переносяться на наступний рік (пп. 141.14.3 ПКУ).

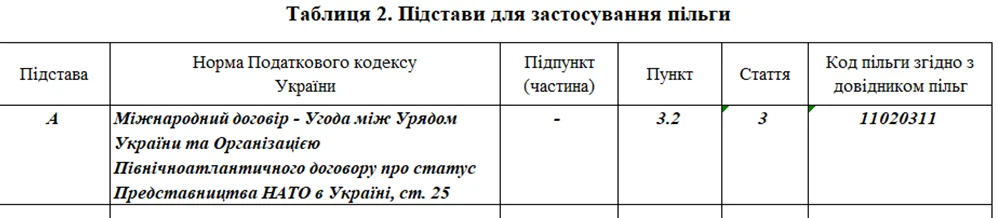

Додаток ПН

Платник подає додаток ПН окремо на кожного нерезидента, за яким була виплата у звітному періоді, і якщо такі доходи є джерелом походження з України та відповідають видам доходів з пп. 141.4.1 ПКУ.

Цей додаток розшифровує дані, які переносять до рядка 23 ПН Декларації.

Важливо! Код електронної форми додатку ПН – J0111527

Якщо дані про виплати нерезидентів подає ФОП (у т. ч. на єдиному податку) або самозайнята особа, то використовують такі електронні форми:

- Податкової декларації з податку на прибуток підприємств – F0100727;

- додатку ПН – F0171527.

Для заповнення цього додатку використовуємо норми пп. 141.4.1 ПКУ.

Додаток подаємо за кожний звітний період, в якому була виплата нерезидентам. При цьому враховуючи підсумований принцип складання Декларації і цього додатку, дані будуть повторюватися в кожному з наступних періодів до кінця звітного року. Наприклад, була виплата нерезиденту за перевезення (фрахт) у другому кварталі і більше до кінця року виплат не було. У такому разі додаток ПН треба подати за півріччя (показати перший раз), три квартали, рік.

На замітку! Якщо оплачували нерезиденту компенсацію за товари/послуги/роботи, прямо не зазначені в пп. 141.4.1 ПКУ, то наводити ці виплати в додатку ПН не потрібно. Наприклад, за консультаційні чи юридичні послуги, електронні послуги, отримані від нерезидента, тощо

Розглянемо, які дані заповнювати у титульній частині додатку ПН.

1. Дані про нерезидента, якому провели виплату доходу:

- повне найменування нерезидента та місцезнаходження нерезидента – наводять дані, що вказані в контракті з цим нерезидентом. Дані зазначають на мові контракту, або на українській мові (якщо контракт двомовний, і український варіант має пріоритетну силу). Також вказують країну нерезидента, якщо це зафіксовано в преамбулі договору. Рекомендуємо ці дані звірити за даними реєстраційних (або судових чи інших) реєстрів країни реєстрації нерезидента;

- код нерезидента в країні реєстрації. Зазначають код державної реєстрації, який наведений в контракті. Він може бути в різному форматі, наприклад, 9292154612 або 98976502/0001-15;

- відмітка про відсутність статусу юридичної особи. Тут проставляють позначку «х», якщо нерезидент є утворенням без статусу юридичної особи. Інформацію зазначають відповідно до даних контракту, реєстраційних даних такого утворення;

- назва країни резиденції нерезидента;

- код країни резиденції. Назву та код країни резиденції контрагента-нерезидента наводять у відповідності до Переліку кодів країн світу для статистичних цілей, затвердженого наказом Держстату від 08.01.2020 №32 (далі – Перелік кодів країн світу №32). Наприклад, назва країни – Республіка Болгарія, код – 100 (цифровий код, три знаки);

- відмітка про наявність офшорного статусу.

Порада! Звіртеся з Переліком держав, віднесених до переліку офшорних зон (додаток до розпорядження КМУ від 23.02.2011 №143-р). Якщо країна нерезидента є в цьому переліку, але нерезидент надав довідку державного органу країни реєстрації (легалізовану в установленому порядку), що в цій країні він має не офшорний статус (пп. 14.1.122-1 ПКУ), то позначку «х» в цьому реквізиті не ставлять. Якщо нерезидент не має офшорного статусу, ставимо «-»

2. Дані про нерезидента, який є бенефіціаром (фактичним) отримувачем (власником) доходу.

Ці дані заповнюють за тими ж правилами, що і дані про нерезидента, якому провели виплату доходу.

Ст. 103 ПКУ визначає, що в окремих випадках, якщо доходи отримує не бенефіціар, оподаткування таких доходів під час виплати може відбуватися з урахуванням міжнародного договору про уникнення подвійного оподаткування, який діє між Україною та країною, резидентом якої є фактичний власник доходу (бенефіціар), дані про якого мають бути наведені в цьому реквізиті титульної частини додатку ПН.

Якщо отримувач доходу та бенефіціар – одна особа, у цьому реквізиті повторюють дані про нерезидента, якому провели виплату доходу.

Таблиця 1. «Розрахунок (звіт) податкових зобов'язань нерезидентів, якими отримано доходи із джерела їх походження з України5». У таблиці 1 наводимо усі види доходів, зазначені в пп. 141.4.1 ПКУ (з пп «а» по пп. «к») – на кожний вид доходу – окремий рядок. Вартісні показники в таблиці 1 заповнюються в цілих гривнях, без копійок.

Увага! Якщо узгоджуєте в додатку ПН, наприклад, суму податку (з урахування округлення) – 12 345 грн, то сума сплаченого податку не може бути менше хоч на копійку, бо буде податковий борг

По кожному рядку мають бути заповнені дані з графи 1 по графу 8.

Графа 1. Види доходу. Ідеться про всі види доходів, перелічені в пп. 141.4.1 ПКУ, зокрема, проценти, роялті, фрахт, доходи від інжинірингу, орендна плата, інші доходи, тощо.

Графа 2. Код рядка. Рядки пронумеровані за порядком – з 1 до 34. Рядок 34 – це сума «разом», яку підсумовуємо за графами 3, 6, 7 та 8.

На замітку! Наказ №621, чинний із 21.01.2025, уніс зміни до Таблиці 1 додатку ПН. Змінами прибрали рядок 23 «Доходи за виробництво та/або розповсюдження реклами», адже такі доходи не оподатковують податком на репатріацію ще з 2022 року (вилучили пп. 141.4.6 ПКУ). У результаті цих змін перенумеровані рядки з 23 по 34 і тепер всього рядків буде 33 (останній – підсумований)

Графа 3. Сума доходів. Ідеться про виплачені суми (надані доходи в не грошовій формі) у звітному періоді нерезиденту. При цьому в графі 3 наводять повну суму доходу (до вирахування податку на репатріацію).

Якщо податок з доходу сплачуємо з «натуральним» коефіцієнтом за пп. 141.4.2 ПКУ, тобто дохід виплачуємо нерезиденту в тій сумі, що нарахована, а податок «накручуємо» зверху, то в графі 3 ставимо суму нараховану за первинним документом (актом), НЕ збільшену на суму такого податку.

Графа 4. Ставка податку (%) згідно з Податковим кодексом України. Ці ставки вже вказані в формі додатку ПН: базова ставка 15%, також може бути 6% (фрахт), страхові платежі (від 0% до 12%), інші.

Також у Таблиці 1 наводять доходи, за якими немає оподаткування за правилами ПКУ (прописано звільнення), зокрема, проценти, дисконти по державним цінним паперам (ряд. 24), доходи по деривативам з державним боргом (ряд. 29). Для таких доходів заповнюють тільки графу 3 (сума доходу). Інші графи по рядку закриті позначкою «х» (не можна заповнювати).

Графа 5. Ставка податку (%) згідно міжнародним договором6. У цій графі у разі застосування зниженої ставки або звільнення від оподаткування проставляємо відповідно знижену ставку податку або 0 (у разі звільнення від оподаткування).

Наприклад, у рядку 4 (фрахт) за графою 5 буде вказано – 0. Тоді внизу додатку ПН за виноскою «6» буде вказано – «Угода між Урядом України і Урядом Турецької Республіки про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доход і майно, ст. 8» (за цією статтею фрахт оподатковують тільки в Туреччині, тому застосована ставка 0%).

Графа 6. Сума податку (графа 3 х графу 4/100 або графа 3 х графу 5/100). Суму податку розраховуємо за формулою, наведеною в заголовку цієї графи:

- сума доходу (гр. 3) × ставка ПКУ (гр. 4)

або

- сума доходу (гр. 3) × ставка Конвенції (гр. 4).

Графа 7. Сума податку до сплати при виплаті доходу у будь-якій формі, відмінній від грошової, або якщо податок не було утримано з доходу під час його виплати (графа 3 х 100/(100 - графа 4) - графа 3) або (графа 3 х 100/(100 - графа 5) - графа 3). Розрахунок податку проводимо за формулою із заголовка графи 7, яка відповідає формулі «натурального коефіцієнта» з пп. 141.4.2 ПКУ.

Графа 8. Сума податку (графа 6 або графа 7)8. Цю графу заповнюємо обов'язково. Сюди переносимо дані з графи 6 (звичайний розрахунок суми податку, який утриманий з доходів нерезидента) або з графи 7 (розрахунок суми податку з «натуральним» коефіцієнтом). Адже саме підсумок за графою 8 (ряд. 33) буде перенесений до рядка 23 ПН Декларації.

Приклад 6. ТОВ А виплатило нерезиденту в 2024 році:

- проценти по займу – 300 000 грн, утриманий податок за ставкою 15% (ставка ПКУ);

- дивіденди – 200 000 грн, утриманий податок за ставкою 5% (ставка Конвенції);

- безоплатно надані товари (інші доходи) – 60 000 грн, ставка 15% застосована з «натуральним» коефіцієнтом.

Заповнення таблиці 1:

- по процентам:

- гр. 3 – 300 000;

- гр. 4 – 15;

- гр. 6 – 45 000 (розрахунок: 300 000 × 15%);

- гр. 8 – 45 000;

- по дивідендам:

- гр. 3 – 200 000;

- гр. 4 – 15;

- гр. 5 – 5 (ставка Конвенції);

- гр. 6 – 10 000 (розрахунок: 200 000 × 5%);

- гр. 8 – 10 000.

- по іншим доходам:

- гр. 3 – 60 000;

- гр. 4 – 15;

- гр. 7 – 10 588 (розрахунок з натуральним коефіцієнтом: ((60000 × 100 ÷ (100 - 15)) - 60000);

- гр. 8 – 10 588

Разом податку: 65 588 (розрахунок: 45 000 + 10 000 + 10 588).

Таблиця 2. Розрахунок прибутку від операцій з безпроцентними (дисконтними) облігаціями чи казначейськими зобов'язаннями (рядок 18 таблиці 1). Дані таблиці 2 фактично є розшифровкою даних рядка 18 Тблиці 1 (Прибуток від операцій з безпроцентними (дисконтними) облігаціями чи казначейськими зобов'язаннями8).

До відома! За визначенням пп. 141.4.3 ПКУ прибутки нерезидентів, отримані у вигляді доходів від безпроцентних (дисконтних) облігацій чи казначейських зобов’язань, оподатковують за ставкою 18%. Базою оподаткування є прибуток, який розраховують як різницю між номінальною вартістю безпроцентних (дисконтних) цінних паперів, сплаченою або нарахованою їх емітентом, та ціною їх придбання на первинному чи вторинному фондовому ринку

Відповідно, у Таблиці 2 має бути наведений розрахунок прибутку під оподаткування за зазначеними цінними паперами:

- графа 1 – номер за порядком;

- графа 2 – дата придбання цінних паперів нерезидентом;

- графа 3 – ціна придбання цінних паперів;

- графа 4 – номінальна вартість цінних паперів;

- графа 5 – сума прибутку (гр. 4 – гр. 3). Сума відповідає даним Таблиці 1 - ряд. 18 гр. 3;

- графа 6 – сума податку (гр. 5 × 18 ÷ 100). Сума відповідає даним Таблиці 1 – ряд. 18 гр. 6.

Якщо нерезидент придбав декілька пакетів таких цінних паперів, в таблиці 2 буде відповідна кількість рядків.

Додаток ТЦ

Додаток ТЦ подають тільки ті платник податку на прибуток, які у звітному році мали контрольовані операції за визначенням ст. 39 ПКУ.

Додаток подають тільки з річною Декларацією платники, що проводять коригування. Під час подання звітної річної Декларації його, як правило, не подають, бо платник ще не має інформації для складання Звіту про контрольовані операції (далі – Звіт про КО). Тому частіше цей додаток заповнюють під час подання уточнюючої річної Декларації, яку подають до 1 жовтня наступного за звітним роком без штрафних санкцій (пп. «а» п. 50.1 ПКУ).

Якщо ж платник має контрольовані операції, але при цьому за ними не виникають коригування на збільшення фінрезультату до оподаткування (ціни операції відповідають принципу «витягнутої руки»), то додаток ТЦ не подають узагалі.

Важливо! Код електронної форми додатку ТЦ – J0112827

Для заповнення додатку ТЦ використовують норми ст. 39 ПКУ та дані Звіту про КО за відповідний звітний рік.

Самостійні коригування по контрольованим операціям платник податків проводить (пп. 39.5.4.1 ПКУ):

- за придбаними товарами / послугами – на різницю між фактичною ціною придбання товарів/послуг і максимальним значенням діапазону цін (рентабельності) співставних операцій. Така різниця виникає, коли товари/послуги придбавають за завищеними цінами (віще максимального значення діапазону співставних операцій);

- за реалізацією товарів/послуг – на різницю між мінімальним значенням діапазону цін (рентабельності) співставних операцій і фактичною ціною продажу товарів/послуг. Така різниця виникає, коли платник продає свої товари/послуги по низьким цінам (нижче нижньої межі діапазону співставних операцій).

Суми коригування фінансового результату до оподаткування по кожній контрольованій операції окремо відображають у додатку ТЦ. Такі коригування будуть тільки збільшувати фінрезультат до оподаткування (пп. 140.5.1, 140.5.2 ПКУ).

У додатку ТЦ можна наводити дані про декілька операцій з одним контрагентом, якщо саме за цими операціями виникли різниці між договірною ціною та ціною, визначеною за принципом «витягнутої руки». «Згортати» дані операцій не можна, якщо за одною операцією ціна вийшла за діапазон ціни / рентабельності, а за іншою операцією – ні (ІПК Офісу великих платників ДПС від 11.11.2020 №4657/ІПК/28-10-01-05-11).

Якщо платник самостійно не проведе коригування на збільшення фінрезультату, то під час перевірки це зробить ДПС. Але для коригування вже буде взята в якості ціни, що відповідає принципу «витягнутої руки» медіана діапазону цін (рентабельності), якщо договірна ціна операції буде за межами діапазону (п. 39.3.2.3 ПКУ, Узагальнююча податкова консультація Мінфіну від 14.05.2021 №266 (питання 9)).

Суми коригувань із додатку ТЦ переносять до додатку РІ (за товарами / послугами) і до додатку ЦП (якщо такі коригування пов'язані з операціями з цінними паперами) до Декларації, а також до додатку ДІЯ (для резидентів Дія Сіті, які обрали сплату податку на виведений капітал).

Розглянемо, як заповнювати додаток ТЦ. У графах додатку ТЦ наводять інформацію про відповідні контрольовані операції.

Графи з 1 по 15 (опис контрольованої операції) слід заповнювати відповідно до Порядку складання Звіту про контрольовані операції, затвердженого наказом Мінфіну від 18.01.2016 №8 (далі – Порядок №8), точніше – розділу IV до Порядку №8.

Загальні відомості про контрольовану операцію:

- графа 1 «Повне найменування особи, яка бере участь у контрольованій операції». Для кожної сторони контрольованої операції наводять повне найменування, зазначене в контракті: повне найменування юридичної особи або прізвище та ім'я фізособи;

- графа 2 «Код особи». Ідеться про код контрагента-нерезидента в країні його реєстрації. Якщо нерезидент має різні коди – податковий, реєстраційний, ідентифікаційний, наводять податковий код (п. 3 розд. III Порядку №8). Якщо Декларацію заповнює нерезидент за постійне представництво, наводять код нерезидента в країні його реєстрації;

- графа 3 «Назва країни, в якій зареєстрована особа3»;

- графа 4 «Цифровий код країни реєстрації3». Дані наводять відповідно до Переліку кодів країн світу №32. Республіка Кіпр, код 196;

- графи 5–6 «Контракт (договір)» («Дата», «Номер»). У цих графах зазначають інформацію про контракт (договір) / доповнення (зміни) до контракту (договору), згідно з яким здійснювали контрольовану операцію. У разі здійснення контрольованої операції без контракту (договору) зазначають реквізити документа, на підставі якого проводили контрольовану операцію. У разі здійснення контрольованої операції з урахуванням умов доповнення (зміни) до контракту (договору) зазначають інформацію про таке доповнення (зміни) до контракту (договору);

- графа 7 «Код найменування операції». Наводять код найменування операції відповідно до додатку 3 до Порядку №8. Наприклад, код 026 (договір постачання), 015 (перевезення). У разі виконання операції, код якої не зазначено у додатку 3 до Порядку №8, проставляють код 036 «Інші операції, які не підпадають під коди 001-035».

Предмет контрольованої операції:

- графа 8 «Опис предмета операції2». Коротко зазначають предмет операції згідно з первинними документами. Наприклад, поставка товару, винагорода експедитора, оренда, тощо;

- графа 9 «Код типу предмета операції2». Зазначається код типу предмета операції відповідно до додатку 4 до Порядку №8. Наприклад, код 201 (товар), код 204 (послуга);

- графа 10 «Код товару за УКТ ЗЕД4». Зазначається код товару (у 10-значному числовому форматі) відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) у разі здійснення зовнішньоекономічної операції із товарами;

- графа 11 «Код послуги згідно Класифікацією зовнішньо-економічних послуг5». Класифікація зовнішньоекономічних послуг (КЗЕП), затверджена наказом Держстату від 27.02.2013 №69.

Дата здійснення операції:

- графа 12 – з;

- графа 13 – по.

Тут зазначають однакову дату – дату переходу прав власності на товари або дату складення акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує виконання робіт або надання послуг.

На замітку! У разі здійснення господарських операцій (у т. ч. внутрішньогосподарських розрахунків) між нерезидентом та його постійним представництвом в Україні зазначають дату проведення відповідної господарської операції (внутрішньогосподарських розрахунків), зокрема дату отримання фінансування поточної діяльності постійного представництва

Графа 14 «Номер додатку до звіту6». Тут вказують номер відповідного додатку до Звіту про КО за відповідним контрагентом-нерезидентом. Якщо на дату подання Декларації такий Звіт про КО ще не подали, цю графу не заповнюють.

Графа 15 «Номер з/п контрольованої операції7». Зазначають номер за порядком з графи 1 розділу «Відомості про контрольовані операції» додатку до Звіту про КО. Графу не заповнюють, якщо Звіт про КО за відповідний період не подано.

У разі продажу товарів (робіт послуг) заповнюють такі графи:

- графа 16 «мінімальне значення діапазону цін / мінімальне значення діапазону рентабельності для резидента /максимальне значення діапазону рентабельності для нерезидента8». Зазначають показник діапазону цін / рентабельності, до якого провели коригування податкових зобов'язань. У разі використання показника діапазону рентабельності зазначають цифрове значення такого показника у відсотках (два знаки після коми). Оскільки діапазон цін визначають у ціні контракту, то і мінімальне значення діапазону цін, до якого проведено коригування, має бути зазначено в валюті контракту;

- графа 17 «Сума коригування». Тут наводять у гривнях суму збільшення фінрезультату до оподаткування за кожною контрольованою операцією щодо продажу товарів / послуг / цінних паперів, за якою таке коригування проводили (пп. 140.5.1 ПКУ). Контроль суми розрахунку: гр. 16 цього додатку × курс НБУ валюти на дату здійснення операції - гр. 20 додатку до Звіту про КО;

- графа 17.1 «Ціна/показник, що коригується». Заповнювати цю графу доцільно враховуючи поради ДПС (ЗІР, підкатегорія 102.20.02):

…в графах 17.1 та 19.1 зазначається ціна (тариф) за одиницю виміру предмета операції у валюті контракту (договору), зазначена у первинних документах, із точністю до другого знака після коми або відсоткова ставка, якщо предмет контрольованої операції фінансові послуги чи сплата роялті, франшизи тощо.

- графа 17.2 «Кількість/обсяг, що коригується». Вважаємо, що тут має бути проставлена кількість контрольованої операції в натуральних одиницях. У разі, якщо предметом контрольованої операції є фінансові послуги з надання кредиту, депозиту, позики, тут зазначається сума відсотків, отриманих під час відповідної контрольованої операції, у валюті контракту;

- графа 17.3 «Одиниці виміру». Під час заповнення аналогічного показника у графі 18 в додатку до Звіту про КО зазначають 4-значний цифровий код одиниці виміру згідно Класифікатора системи позначень одиниць вимірювання та обліку ДК 011-96 (далі – ДК 011-96), затвердженого наказом Держстандарту від 09.01.1997 №8 (п. 22 розд. IV Порядку №8). Вважаємо, що так само може бути заповнена і ця графа.

У разі придбання товарів (робіт послуг) заповнюють такі графи:

- графа 18 «максимальне значення діапазону цін / максимальне значення діапазону рентабельності для резидента /мінімальне значення діапазону рентабельності для нерезидента8». Зазначають показник діапазону цін / рентабельності, до якого провели коригування податкових зобов'язань. У разі використання показника діапазону рентабельності зазначають цифрове значення такого показника у відсотках (два знаки після коми). Оскільки діапазон цін визначають у ціні контракту, то і максимальне значення діапазону цін, до якого проведено коригування, має бути зазначено в валюті контракту;

- графа 19 «Сума коригування». Тут наводять в гривнах суму збільшення фінрезультату до оподаткування за кожною контрольованою операцією щодо придбання товарів/послуг/цінних паперів, по якій таке коригування проводилося (п. 140.5.2 ПКУ). Контроль суми розрахунку: гр. 18 цього додатку × курс НБУ валюти на дату здійснення операції - гр. 20 додатку до Звіту про КО;

- графа 19.1 «Ціна/показник, що коригується». Заповнення цієї графи рекомендуємо проводити аналогічно як для рядка 17.1 за роз'ясненням ДПС (ЗІР, підкатегорія 102.20.02), див. вище;

- графа 19.2 «Кількість/обсяг, що коригується». Вважаємо, що тут має бути проставлена кількість контрольованої операції в натуральних одиницях. У разі, якщо предметом контрольованої операції є фінансові послуги з надання кредиту, депозиту, позики, тут зазначають суму відсотків, отриманих під час відповідної контрольованої операції, у валюті контракту;

- графа 19.3 «Одиниці виміру». Під час заповнення аналогічного показника в графі 18 в додатку до Звіту про КО вказують 4-значний цифровий код одиниці виміру згідно з ДК 011-96 (п. 22 розд. IV Порядку №8). Вважаємо, що так само може бути заповнена і ця графа. Наприклад, 0306 (тонна), 0138 (літр).

У додатку ТЦ є два рядки – підсумовані дані за рядками 17 та 19:

- «Усього9» – щодо товарів (робіт, послуг), окрім цінних паперів, в якому підсумоване значення:

- графи 17 відображають у рядку 3.1.3 ТЦ додатка РІ до рядка 03 РІ Декларації та/або у графі 3 рядка 37 додатка ДІЯ до Декларації (рядок 06.3 ДІЯ);

- графи 19 відображають у рядку 3.1.4 ТЦ додатка РІ до рядка 03 РІ Декларації та/або у графі 3 рядка 38 додатка ДІЯ до Декларації (рядок 06.3 ДІЯ).

- «Усього10» – щодо цінних паперів, операції за якими відображають у додатку ЦП, в якому підсумоване значення:

- графи 17 відображають у рядку 01.12 ТЦ додатка ЦП до рядків 4.1.3 ЦП, 4.1.4 ЦП додатка РІ до рядка 03 РІ Декларації;

- графи 19 відображають у рядку 02.12 ТЦ додатка ЦП до рядків 4.1.3 ЦП, 4.1.4 ЦП додатка РІ до рядка 03 РІ Декларації.

Додаток ВП

Додаток ВП призначений для уточнення показників раніше поданих декларацій, якщо таке уточнення проводять у складі звітної Декларації (п. 50.1 ПКУ).

Додаток можна подавати з Деклараціями за будь-який період (квартал, півріччя, три квартали, рік), але при цьому статус Декларації може бути тільки «звітна» або «нова звітна». В «уточнюючій» Декларації додатку ВП не може бути.

Важливо! Код електронної форми додатку ВП – J0111727

Додаток ВП складається з титульної частини та трьох таблиць. Розглянемо, що зазначати в них докладніше.

Титульна частина

Реквізит 1 «Звітний (податковий) період». Маємо обрати той звітний період (квартал, півріччя, три квартали або рік), в якому будемо виправляти помилку, тобто, у складі Декларації, за який період подаємо цей додаток ВП.

Реквізит 2 «Звітний (податковий) період, що уточнюється». Тут маємо вказати той, звітний період, який будемо уточнювати за допомогою додатку ВП.

Наприклад, у додатку ВП до Декларації за 2024 рік вирішили уточнити дані за 2023 рік. Тоді маємо вказати:

- реквізит 1 – 2024 рік;

- реквізит 2 – 2023 рік.

Таблиця 1. Врахування помилки(ок) у звітному (податковому) періоді, наступному за періодом, за який виявлено помилку

Фактично в рядках з 01 по 42 цієї таблиці мають бути наведені правильні дані, які мали б бути наведені в Декларації в тому звітному періоді, який виправляєте. Порядок заповнення цих рядків аналогічний заповненню відповідних рядків у Декларації.

Зокрема, рядки 26 ЩАВ, 27, 28 містять інформацію про авансові внески по пунктам обміну валют та місцям роздрібного продажу пального:

- рядок 26 ЩАВ – сума авансових внесків, що має бути сплачена у звітному (податковому) періоді;

- рядок 27 – сума авансових внесків, що має бути сплачена у попередньому звітному (податковому) періоді поточного року;

- рядок 28 – сума авансових внесків, нарахована за результатами останнього звітного періоду (ряд. 26 ЩАВ – ряд. 27).

Таблиця 2. Результати виправлення помилок

Виправлення помилок по податку на прибуток

Рядок 29. Збільшення (зменшення) податкового зобов'язання звітного (податкового) періоду, що уточнюється (позитивне (від'ємне) значення (рядок 19 - рядок 19 Податкової декларації з податку на прибуток підприємств, яка уточнюється, або рядок 42 - рядок 42 Податкової декларації з податку на прибуток підприємств, яка уточнюється) (переноситься до рядка 29 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової))).

Увага! Не забувайте переносити значення рядка 29 додатку ВП до рядка 29 Декларації, до якої поданий цей додаток ВП. В електронному кабінеті платника по особовому рахунку з податку на прибуток проводять тільки значення рядків Декларації, а не додатків

Приклад 7. За даними декларації за 2023 рік показали прибуток (ряд. 04 - 100 000 грн), податок на прибуток на суму 18 000 грн (ряд. 17), значення ряд. 18 у Декларації за 2023 рік – 10 000, ряд. 19 – 8000.

Хоча правильним було від'ємне значення об'єкта оподаткування (збитки) на суму 350 000 грн (ряд. 04), і податок не мали б нараховувати взагалі

Під час заповнення додатку ВП до звітного періоду – 2023 рік, треба показати всі правильні рядки, в т. ч.:

- ряд. 02 – (-350 000);

- ряд. 17 – (-), було 18000;

- ряд. 18 – 10000, було 10000 (ряд. 18 не міняємо, адже правимо тільки річну декларацію за 2023 рік, а ці дані перенесені з декларації за три квартали за 2023 рік);

- ряд. 19 – (-10000), було 8000;

- ряд. 29 – (-18000);

- розрахунок по ряд. 29 = (-10000 (правильний ряд. 19 в додатку ВП) – 8000 (ряд. 19 раніше показаний у Декларації) = -10000 - 8000 = -18000;

- ряд. 29 з додатку ВП переносимо до ряд. 29 Декларації (-18000).

Оскільки в ряд. 04 показали правильний результат – збитки, підприємство також переносить їх до ряд. 3.2.4 додатку РІ до звітної Декларації за 2024 рік (відновили збитки за 2023 рік і врахували їх під час визначення об'єкта оподаткування за 2024 рік).

Рядок 30. Збільшення (зменшення) податкового зобов'язання звітного (податкового) періоду з авансового внеску при виплаті дивідендів, що уточнюється (позитивне (від'ємне) значення (рядок 22 - рядок 22 Податкової декларації з податку на прибуток підприємств, яка уточнюється) (переноситься до рядка 30 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової))).

За аналогічним алгоритмом уточнюють значення рядка 22 Декларації за відповідний період.

Від правильного значення, наведеного в рядку 22 додатку ВП, віднімаємо значення рядка 22 з Декларації, яку виправляємо, та отримане значення (+/-) ставимо в рядку 30 додатку ВП та в рядку 30 Декларації.

Рядок 31. Сума штрафу при відображенні недоплати у складі Податкової декларації з податку на прибуток підприємств, що подається за звітний (податковий) період, наступний за періодом, у якому виявлено факт заниження податкового зобов'язання (рядок 29 х 5 %) (переноситься до рядка 31 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

Рядок 32. Пеня, нарахована на виконання вимог підпункту 129.1.3 пункту 129.1 статті 129 розділу II Податкового кодексу України (переноситься до рядка 32 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

На замітку! При виправленні помилок з податку на прибуток під час дії воєнного стану, в результаті яких збільшується сума податку (збільшується значення ряд. 19 та/або 22), штраф 5% та пеню не нараховують (п. 69.38 підрозд. 10 розд. ХХ ПКУ). Отже, рядки 31 та 32 не заповнюють на час дії воєнного стану

Виправлення помилок по податку на прибуток, який утримується при виплаті доходів (прибутків) нерезидентів

Рядок 33. Збільшення (зменшення) податкового зобов'язання звітного (податкового) періоду з доходів (прибутків) нерезидентам, що уточнюється (позитивне (від'ємне) значення (рядок 25 - рядок 25 Податкової декларації з податку на прибуток підприємств, яка уточнюється) (переноситься до рядка 34 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової))).

Якщо уточнюють суму податку на репатріацію за конкретним нерезидентом (нерезидентами), то фактично «подробиці» такого перерахунку суми податку не можна побачити в додатку ВП, адже виправлені додатки ПН до нього не подають. До рядку 33 додатку ВП та до рядку 34 Декларації переносять тільки результат аналітичних даних платника податку з уточнення суми податку на репатріацію (збільшення або зменшення).

Платник податку має право (але не зобов'язаний!) подати довільні пояснення до Декларації та розписати – як саме утворилося значення по ряд. 33 в додатку ВП.

Рядок 34. Сума штрафу (5%) при відображенні недоплати у складі Податкової декларації з податку на прибуток підприємств, що подається за звітний (податковий) період, наступний за періодом, у якому виявлено факт заниження податкового зобов'язання (рядок 33 х 5 %) (переноситься до рядка 35 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

Рядок 35. Пеня, нарахована на виконання вимог підпункту 129.1.3 пункту 129.1 статті 129 розділу II Податкового кодексу України (переноситься до рядка 36 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

Важливо! Рядки 34 та 35 не заповнюють на час дії воєнного стану

Виправлення помилок щодо суми авансових внесків з пунктів обміну іноземних валют

Рядок 36. Збільшення (зменшення) податкового зобов’язання звітного (податкового) періоду щодо сум авансових внесків з пунктів обміну іноземних валют, з місць роздрібної торгівлі пальним, що уточнюється (позитивне (від’ємне) значення (рядок 28 – рядок 28 Податкової декларації з податку на прибуток підприємств, яка уточнюється) (переноситься до рядка 38 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової))).

До рядка 36 додатку ВП і до рядка 38 Декларації переносять тільки результат аналітичних даних платника податку з уточнення (збільшення або зменшення) суми авансового внеску з пунктів обміну іноземних валют.

Рядок 37. Сума штрафу (5%) при відображенні недоплати у складі Податкової декларації з податку на прибуток підприємств, що подається за звітний (податковий) період, наступний за періодом, у якому виявлено факт заниження податкового зобов'язання (рядок 36 х 5 %) (переноситься до рядка 39 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

Рядок 38. Пеня, нарахована на виконання вимог підпункту 129.1.3 пункту 129.1 статті 129 розділу II Податкового кодексу України (переноситься до рядка 40 Податкової декларації з податку на прибуток підприємств (звітної / звітної нової)).

Увага! Рядки 37 та 38 не заповнюють на час дії воєнного стану

На нашу думку, поки Декларацію (з додатками) не приведуть у відповідність до Закону України від 10.10.2024 №4015-IX (далі – Закон№4015) у рядку 36 додатку ВП можна виправляти і дані авансових внесків по пунктам роздрібної торгівлі пальним. Проте, платники мають з Декларацією подати довільні пояснення – що саме такі авансові внески вони виправляли в цьому рядку додатку ВП.

Таблиця 3. Наявність поданих до Податкової декларації з податку на прибуток підприємств додатків - форм фінансової звітності за звітний (податковий) період, що уточнюється9

У цій таблиці платник має позначити (позначка «+») – які саме форми фінансової звітності він подає разом із додатком ВП (повні форми фінзвітності, або фінансову звітність малого підприємства (ф. №1-м, 2-м), фінансову звітність мікропідприємства (ф. №1-мс, №2-мс)) за той звітний період, який виправляє в додатку ВП.

Інші додатки до додатку ВП не подають.

Додаток РІ

Цей додаток містить вичерпний перелік різниць, на які коригують фінансовий результат до оподаткування, визначений у фінзвітності платника податку на прибуток, для того щоб отримати об'єкт оподаткування податком на прибуток (пп. 134.1.1 ПКУ).

Такі різниці визначені в ПКУ, а саме в:

Додаток РІ подають:

- «великодохідники» (річний дохід від всіх видів діяльності перевищує 40 млн грн);

- «малодохідники» (річний не більше 40 млн грн), які:

- не приймали рішення про непроведення коригувань – проводять коригування на рівні з «великодохідниками»;

- приймали рішення про непроведення коригувань, але мають право робити коригування згідно з розд. ІІІ ПКУ (перенесення збитків минулих років), або зобов'язані це робити за коригуваннями з розд. ІІ, підрозд. 4 розд. ХХ ПКУ.

Додаток РІ подають за кожний звітний період, який для платника є базовим (квартал, рік).

Важливо! Код електронної форми додатку РІ – J0111827

Додаток РІ складають наростаючим підсумком. Він розшифровує рядок 03 РІ Декларації.

Структура додатку побудована з двох частин:

- ліва – збільшення об'єкту оподаткування, код рядка має структуру Х.1.Х.Х;

- права – зменшення об'єкту оподаткування, код рядка має структуру Х.2.Х.Х.

На замітку! На різниці, наведені в додатку РІ, не треба робити проведень у бухобліку. Проте для визначення окремих сум коригувань платник може використовувати дані бухобліку – як довідкові дані

Наказом № 621 із 21.01.2025 внесли зміни до додатку РІ – уточнено дані окремих рядків. Зміни до цього додатку пов'язані із змінами до ст. 39 ПКУ щодо правил визначення КМУ переліків певних країн (територій) для цілей трансфертного ціноутворення (переліки КМУ від 27.12.2017 №1045 та від 04.07.2017 №480), внесеними Законом України від 18.06.2024 №3813-IX. На порядок заповнення додатку РІ вони не вплинули, уточнений тільки текст рядків 3.2.3.3, 3.1.6.2, 3.1.7.1.

Розглянемо алгоритм заповнення додатку РІ для платників податку на прибуток (крім банків та страхових компаній).

Різниці, які виникають при нарахуванні амортизації необоротних активів (ст. 138 розд. ІІІ ПКУ)

Під час проведення коригувань за необоротними активами не приймають участі в коригуванні операції:

- із землею, незавершеними капітальними інвестиціями, бібліотечними фондами та малоцінними необоротними матеріальними активами (МНМА). Ідеться про об'єкти, вартість яких не перевищує 20 000 грн (ці об'єкти не є основними засобами за визначенням пп. 14.1.138 ПКУ). Це підтверджує і ДПС (ЗІР, категорія 102.05);

- з інвестиційною нерухомістю, яку обліковують за справедливою вартістю (ЗІР, категорія 102.05). Якщо інвестиційну нерухомість оцінюють в обліку за первісною вартістю за вирахуванням амортизації, то в додатку РІ такий об'єкт враховують як основний засіб. Правила обліку інвестиційної нерухомості визначає НП(С)БО 32;

- із правом користування за договором оренди (п. 138.4 ПКУ), яке формується за правилами МСФЗ 16 «Оренда».

Будь-які операції із наведеними вище об’єктами в податковому обліку приймаються за правилами бухобліку.

Наведемо коригування за основними засобами (ОЗ) та нематеріальними активами (НА).

Збільшення фінрезультату (дані бухобліку) – п. 138.1 ПКУ:

- рядок 1.1.1 – сума амортизації ОЗ та НА (виробничих і невиробничих) в бухобліку: оборот Дт 15,23,91,92,93,94 Кт 13 (крім 132);

- рядок 1.1.1.1 – сума уцінки та втрат від зменшення корисності ОЗ та НА:

- уцінка нижче первісної вартості (п. 20 НП(С)БО 7, п. 23 НП(С)БО 8) - оборот Дт 975 Кт 10;

- втрата корисності (п. 15 НП(С)БО 28) – оборот Дт 972 Кт 13;

- рядок 1.1.2 – залишкова вартість в бухобліку об'єктів ОЗ/НА які продані або ліквідовані:

- списані – оборот Дт 976 Кт 10,12

- реалізовані – оборот Дт 943 Кт 286 (попередньо залишкова вартість Дт 286 Кт 10,12)

- рядок 1.1.3 – залишкова вартість невиробничого об'єкта ОЗ/НА у разі його ліквідації або продажу: аналітичні дані по невиробничим об'єктам з проводок Дт 976 Кт 10,12 та Дт 943 Кт 286;

- рядок 1.1.4 – сума витрат на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ/НА, що віднесені на витрати в бухобліку у звітному періоді: аналітичні дані Дт 949 Кт 23,91,15,20,66,65,63 – по ремонтам та поліпшенням невиробничих ОЗ/НА.

Зменшення фінрезультату (дані податкового обліку) – п. 138.2 ПКУ:

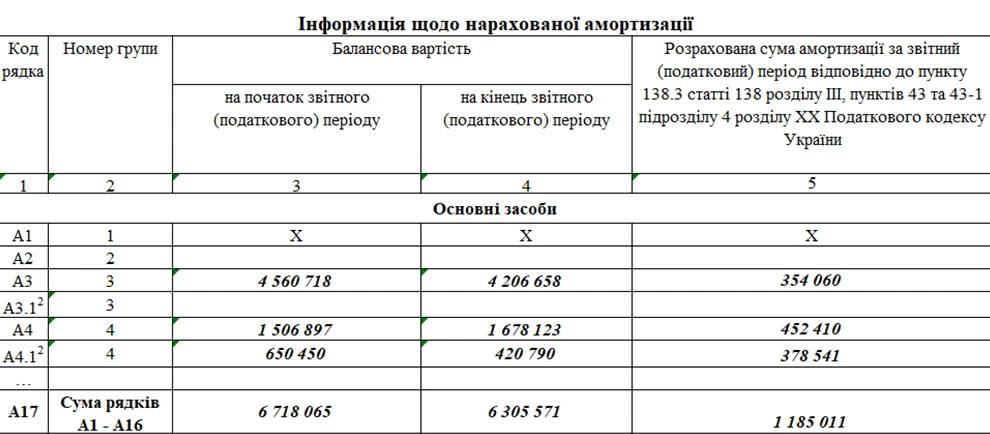

- рядок 1.2.1 АМ – сума амортизації ОЗ та НА (виробничих) в податковому обліку, з урахуванням обмеження мінімальних строків амортизації з п. 138.3 ПКУ (для ОЗ) та п. 138.4 ПКУ (для НА) ПКУ. Дані податкової амортизації – це аналітичні дані платника, наведені в додатку АМ (сума разом з додатку АМ переноситься в ряд. 1.2.1 АМ додатку РІ);

- рядок 1.2.1.1 – сума дооцінки ОЗ та НА у межах попередніх уцінок – тобто сума дооцінки, яка віднесена на доходи: оборот Дт 10,12 Кт 746 (п. 20 НП(С)БО 7, п. 23 НП(С)БО 8) - аналітичні дані;

- рядок 1.2.1.2 – сума вигід від відновлення корисності ОЗ та НА. Оборот Дт 10,12 Кт 742 – доходи від відновлення корисності (п. 18 НП(С)БО 28) – аналітичні дані;

- рядок 1.2.2 – залишкова вартість в податковому обліку об'єктів ОЗ/НА які продані або ліквідовані: аналітичні дані податкового обліку;

- рядок 1.2.3 – сума первісної вартості придбання(виготовлення) об'єкта невиробничих ОЗ/НА та витрат на ремонт, поліпшення, у разі продажу такого об'єкта, але не більше суми доходу. Аналітичні дані по невиробничим об'єктам.

Увага! Якщо сума амортизації в бухобліку та податковому обліку однакові, це не означає, що немає різниць. Це означає, що різниць дві, але вони однакові

Приклад 8. За звітний рік амортизація ОЗ у бухобліку склала 250 000 грн, у податковому обліку – 250 000 грн.

У додатку РІ:

- ряд. 1.1.1 – 250 000;

- ряд. 1.2.1 АМ – 250 000.

Приклад 9. За звітний рік амортизація ОЗ у бухобліку – 300 000 грн, у податковому обліку – 250 000 грн.

Списаний об'єкт ОЗ (виробничий), при цьому залишкова вартість у бухобліку – 50 000 грн, у податковому обліку – 60 000 грн.

У додатку РІ:

- ряд. 1.1.1 – 300 000;

- ряд. 1.2.1 АМ – 250 000;

- ряд. 1.1.3 – 50 000.

Різниці, що виникають при формуванні забезпечень (резервів) (ст. 139 розд. ІІІ ПКУ)

Забезпечення для відшкодування наступних (майбутніх) витрат

Забезпечення нараховують та використовують згідно з НП(С)БО 11 «Зобов'язання» (п.п. 12–17). Обліковують забезпечення на рахунку 47 «Забезпечення майбутніх витрат та платежів» (відповідні субрахунки).

Збільшення фінрезультату (дані бухобліку) – пп. 139.1.1 ПКУ.

Рядок 2.1.1 – сума витрат на створення забезпечень (резервів), крім резервів на оплату відпусток працівникам, інших виплат, пов`язаних з оплатою праці:

- оборот Дт 10,15,23,91,92,93,94 Кт 47 (крім Кт 471, 477, інших резервів для виплат, пов`язаних з оплатою праці – для виплат при виході на пенсію, мамам з дітьми, мобілізованим, тощо);

- оборот Дт 94 Кт 20,28 – так можуть формувати резерви на знецінення запасів підприємства на МСФЗ.

Зменшення фінрезультату (дані бухобліку) – пп. 139.1.2 ПКУ:

- рядок 2.2.1 – сума використаних забезпечень (резервів), крім резерву на оплату відпусток та інших виплат, пов`язаним з оплатою праці: оборот Дт 47 Кт 20,63 – використання резерву;

- рядок 2.2.1.1 – сума коригування (зменшення) резерву, на яку збільшився фінрезультат (крім резерву на відпустки та виплати, пов`язані з оплатою праці): оборот Дт 47 Кт 719 – списаний повністю або частково залишок резерву/забезпечення.

Приклад 10. Підприємство в 2024 році створило резерви:

- на демонтаж обладнання під час його ліквідації: Дт 104 Кт 47 – 230 000;

- на гарантійний ремонт готової продукції, яка постачається покупцям: Дт 91 Кт 47 – 640 000;

- на оплату послуг аудиторів на підтвердження річної звітності за 2024 р.: Дт 92 Кт 47 – 400 000.

Використало резерви:

- гарантійний ремонт: Дт 47 Кт 20,66,65,63 - 350 000;

- виконаний аудит за 2023 рік: Дт 47 Кт 63 – 360 000.

Частково зменшений резерв по гарантійним ремонтам: Дт 47 Кт 719 – 120 000.

У додатку РІ:

- збільшення:

- ряд. 2.1.1 – 1 270 000 (230 000 + 640 000 + 400 000);

- зменшення:

- ряд. 2.2.1 – 710 000 (350 000 + 360 000);

- ряд. 2.2.1.1 – 120 000.

Резерв сумнівних боргів

Підприємства формують резерв сумнівних боргів (РСБ) згідно з НП(С)БО 10 «Дебіторська заборгованість».

Списувати безнадійну заборгованість можна в бухобліку як за рахунок створеного РСБ, так і безпосередньо на витрати періоду, якщо РСБ недостатньо, або його не створювали з певних причин (п. 11 НПСБО 10).

З позиції податкового обліку списану заборгованість визнають безнадійною і вона може зменшувати фінрезультат лише, якщо вона відповідає ознакам безнадійності згідно з пп. 14.1.11 ПКУ.

Важливо! Якщо строк позовної давності припадає на час дії карантину за COVID-19 або на воєнний стан, то списати такі заборгованості як такі, за якими «сплив строк позовної давності» не можна! Адже строк позовної давності зупинений (п. 12, п. 19 Прикінцевих та перехідних положень ЦКУ)

Збільшення фінрезультату (дані бухобліку) – пп. 139.2.1 ПКУ:

- рядок 2.1.2 – витрати на створення РСБ: оборот Дт 944 Кт 38;

- рядок 2.1.3 – витрати по списанню безнадійної заборгованості прямо на витрати періоду: оборот Дт 944 Кт 36, 37, 63, 68.

Зменшення фін результату – пп. 139.2.2 ПКУ:

- рядок 2.2.2 – коригування (зменшення) РСВ в бухобліку: оборот Дт 38 Кт 719;

- рядок 2.2.3 – сума списаної безнадійної заборгованості (в т. ч. за рахунок РСБ), яка відповідає ознакам безнадійної заборгованості з пп. 14.1.11 ПКУ: Оборот Дт 944, 38 Кт 36, 37, 63, 68 – аналітичні дані з урахуванням пп. 14.1.11 ПКУ.

Приклад 11. Підприємство в 2024 році мало такі операції:

- нарахований резерв сумнівних боргів: Дт 944 Кт 38 – 530 000;

- зменшений РСБ (дебітор оплатив борг): Дт 38 Кт 719 – 140 000;

- списана заборгованість:

- ліквідованого контрагента (відповідає пп. 14.1.11 ПКУ) за рахунок резерву (Дт 38 Кт 36) – 220 000;

- сума за договором прощеного боргу дебітору (не відповідає пп. 14.1.11 ПКУ) – 130 000 (Дт 944 Кт 37).

У додатку РІ:

збільшення:

- ряд. 2.1.2 – 530 000;

- ряд. 2.1.3 – 350 000 (220 000 + 130 000);

зменшення:

- ряд. 2.2.2 – 140 000;

- ряд. 2.2.3 – 220 000 (сума 130 000 не може піти на зменшення).

Різниці, які виникають при здійсненні фінансових операцій (ст. 140 розд. ІІІ ПКУ)

Проценти, нараховані нерезидентам (не банкам) за договорами займів, які передбачають сплату відсотків (п. 140.1–140.3 ПКУ):

- коригування проводять, якщо середньорічна сума заборгованості за такими займами (з урахуванням відсотків) більш ніж у 3,5 рази перевищує середньорічну суму власного капіталу;

- на збільшення йде сума, яка перевищує граничну суму, розраховану за п. 140.2 ПКУ. Суму перевищення розраховують за кожний звітний період (квартал, півріччя, три квартали, рік), тому може бути так, наприклад, що коригування буде за перший квартал, але не буде за півріччя, і навпаки;

- граничну суму визначають так: 30% × (об'єкт оподаткування без коригування за п. 140.2 ПКУ і без перенесення збитків минулих років + податкова амортизація (ряд. 1.2.1 АМ в додатку РІ) + фінансові витрати у фінзвітності (ряд. 2250 у формі №2)). Якщо гранична сума має від'ємне значення, на збільшення піде вся сума нарахованих нерезиденту процентів.

Збільшення фінрезультату

Рядок 3.1.1 – сума перевищення нарахованих процентів по нерезиденту над граничною сумою з п. 140.2 ПКУ. На наступний рік можна перенести суму збільшення в поточному році за мінусом 5%. Наступного року, якщо ця перенесена сума разом з поточними фінансовими витратами поміщається в граничну суму за п. 140.2 ПКУ, то вона йде на зменшення фінрезультату.

Зменшення фінрезультату

Рядок 3.2.1 – сума процентів, яка в минулих роках стояла в рядку 3.1.1. і при перенесенні на наступний рік зменшувалася на 5%, а в звітному році «помістилася» в граничну суму разом з поточними витратами за процентами нерезидентам, або перестав виконуватися критерій п. 140.1 ПКУ (середня сума займів уже не перевищує в 3,5 рази статутний капітал).

Увага! В одній Декларації не можуть одночасно бути заповнені рядки 3.1.1 та 3.2.1

Позиція ДПСУ по цим коригуванням у ЗІР (категорія 102.12):

- https://zir.tax.gov.ua/main/bz/view/?src=ques&id=37573

- https://zir.tax.gov.ua/main/bz/view/?src=ques&id=37573

Приклад 12. У 2024 році підприємство потрапило під коригування п. 140.2 ПКУ, і має такі дані:

- ряд. 04 Декларації (до проведення коригування за п. 140.2 ПКУ) – (- 950 000), у т. ч. збитки минулого року (ряд. 3.2.4 додатку РІ) – 450 000;

- ряд. 1.2.1 АМ додатку РІ (податкова амортизація) – 600 000;

- ряд. 2250 ф. №2 (Фінансові витрати) – 420 000.

Проценти нараховані нерезиденту – 360 000.

Гранична сума: 30% × ((-950 000 – (-450 000) + 600 000 + 420 000) = 156 000.

На збільшення фінрезультату: – ряд. 3.1.1 – 204 000 (360 000 – 156 000).

На наступний рік можна перенести суму 193 800 (204 000 – 204000 × 5%), і якщо будуть дотримані вимоги п. 140.2 ПКУ (ця сума плюс сума процентів за 2025 рік – не перевищує граничну суму у 2025 році), то в Декларації за 2025 рік може бути в ряд. 3.2.1 додатку РІ – 193 800.

Перекласифікація інструментів власного капіталу у фінасові зобов'язання

Збільшення (пп. 140.5.8 ПКУ)

Рядок 3.1.2. Сума відсотків та дооцінки, врахованих у фінрезультаті до оподаткування у поточному податковому (звітному) періоді на інструменти власного капіталу, перекласифіковані у фінансові зобов'язання відповідно до НП(С)БО або МСФЗ.

Зменшення (п. 140.4.6 ПКУ)

Рядок 3.2.2. Сума уцінки, врахованих у фінрезультаті до оподаткування у поточному податковому (звітному) періоді на інструменти власного капіталу, перекласифіковані у фінансові зобов'язання відповідно до НП(С)БО або МСФЗ.

Дивіденди, участь в капіталі резидентів і нерезидентів

Операції, що збільшують фінрезультат

Рядок 3.1.5. Сума втрат від інвестицій в асоційовані, дочірні та спільні підприємства, розрахованих за методом участі в капіталі або методом пропорційної консолідації (пп. 140.5.3 ПКУ). Оборот Дт 96 Кт 141 – втрати від участі в капіталі, якщо застосовуєте метод участі в капіталі для оцінки інвестицій на дату балансу.

На замітку! ПКУ не уточнює категорію підприємства, за інвестицією в яке визнані такі витрати, – резидент чи нерезидент, платник податку на прибуток чи ні

Операції, суми яких зменшують фінрезультат (п. 140.4 ПКУ):