☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Статистичні звіти

10.02.2026

Звіт про використання та запаси палива за формою №4-мтп (річна): інструкція

З’ясуємо кому, в які строки та спосіб звітувати за формою №4-мтп (річна). Також підкажемо, як заповнити Звіт про використання та запаси палива і що буде за його неподання

Хто подає Звіт про використання та запаси палива за формою №4-мтп (річна)

Річний звіт про використання та запаси палива за формою №4-МТП (річна) (далі – Звіт) подають юридичні особи, відокремлені підрозділи юридичних осіб, які використовують та/або мають у запасах паливо.

На замітку! Підприємство подає тільки ту статистичну звітність, яка зазначена в Переліку надаваних звітів в Кабінеті респондента на сайті статистики

На офіційному сайті Держстату за кодом підприємства перевірте перелік статистичних звітів, до яких ваша юридична особа залучена до звітування в поточному періоді. Для цього зайдіть в «Кабінет респондента».

В які строки подає Звіт про використання та запаси палива за формою № 4-мтп (річна)

Звіт подають щороку не пізніше 28 лютого.

Якщо цей день припадає на вихідний або святковий день, то звітують у перший робочий день після нього.

Увага! Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Звіт про використання та запаси палива за формою № 4-мтп (річна)

Підприємства подають форму №4-МТП (річна) до органу державної статистики за своїм місцезнаходженням, тобто за місцем державної реєстрації.

Яка відповідальність за неподання форми № 4-мтп (річна)

Порушення порядку подання або використання даних державних статистичних спостережень тягне за собою відповідальність згідно зі ст. 186-3 Кодексу України про адміністративні правопорушення (далі – КУпАП).

Так, за неподання органам статистики Звіту або подання його з недостовірними даними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням загрожує штраф:

- від 10 до 15 нмдг (від 170 до 255 грн);

- від 15 до 25 нмдг (від 255 до 425 грн) – за повторне вчинення правопорушення особою, на яку вже накладали адмінстягнення протягом року.

На замітку! Для накладення стягнення на особу, винну у неподанні Звіту, органам статистики не потрібно звертатися до суду (ст. 244-3 КУпАП)

Форма, за якою звітують про використання та запаси палива

З 1 лютого 2025 року про використання та запаси палива звітуйте за формою, затвердженою наказом Держстату від 23.04.2024 № 133.

Завантажити бланк: Звіт про використання та запаси палива. Форма №4-мтп (річна).

Який порядок заповнення Звіту про використання та запаси палива за формою № 4-мтп (річна)

Для правильного заповнення Звіту скористайтеся роз’ясненням Держстату від 27.06.2025 №19.1.2-12/27-25.

Звіт заповнюйте на підставі даних первинних документів (відомості, накладні, акти, картки, книги обліку, подорожні листи, товарно-транспортні накладні, ордери, інвентаризаційні описи, матеріальні звіти тощо).

Важливо! Усі значення показників форми №4-МТП (річна) відображайте з одним десятковим знаком після коми. За відсутності даних у відповідних рядках (графах) форми проставляйте прочерк

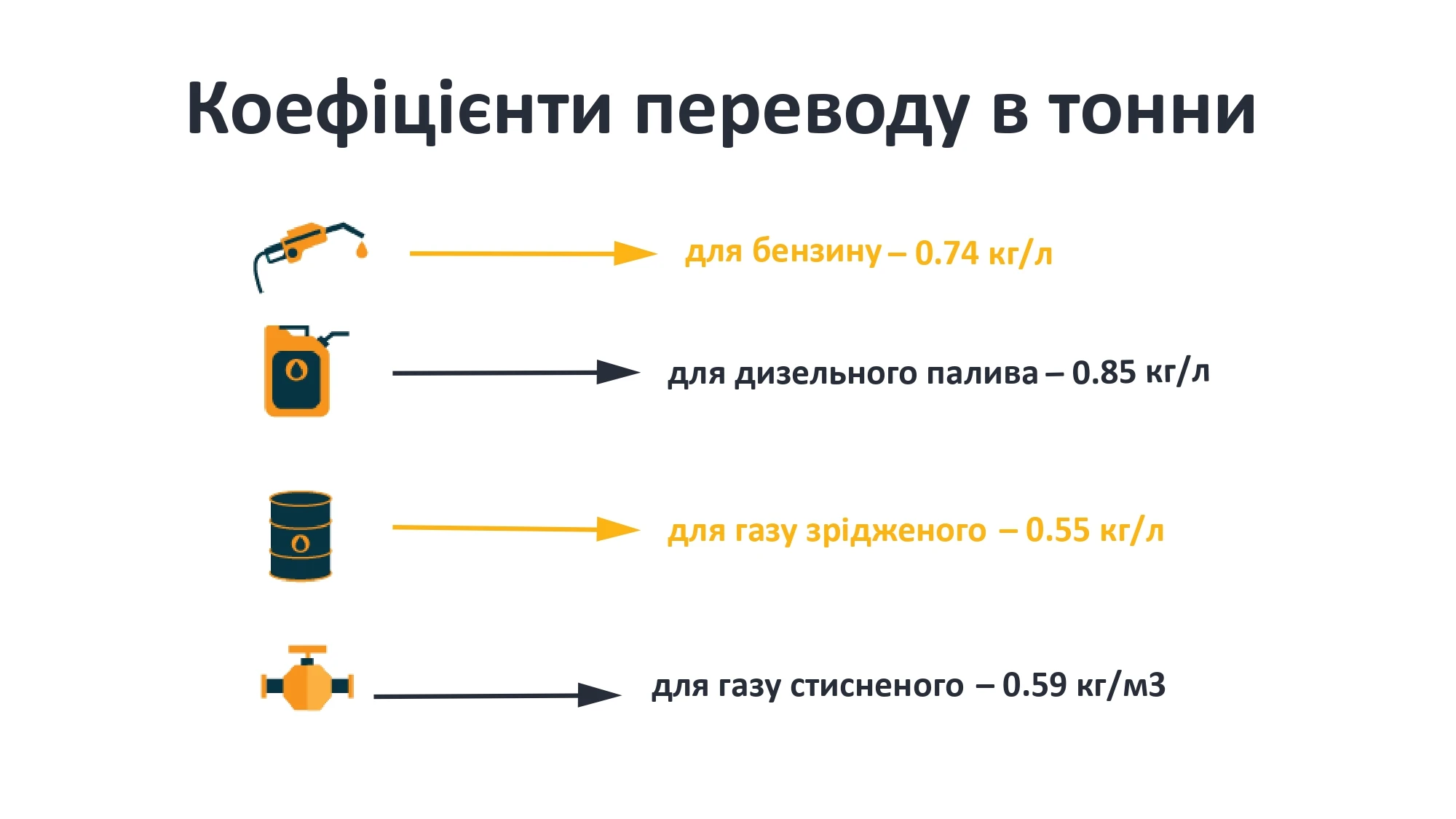

За відсутності зазначених виробником/постачальником у первинній обліковій документації додаткових одиниць вимірювання нафтопродуктів можна застосовувати розрахункові усереднені коефіцієнти для переведення величин фактичних витрат палива з об’ємних (літрів) у вагові (кг):

- 1 літр бензину = 0,74–0,76 кг;

- 1 літр газойлів (палива дизельного) = 0,83–0,85 кг;

- 1 літр пропану або бутану = 0,53–0,55 кг.

Дані щодо нафтопродуктів наводьте в тоннах: 1 тонна = 1000 кг.

Значення показника у графі 15 розділу 2 у Звіті відображайте в одиницях вимірювання (ккал) у цілих числах.

У випадку відсутності даних у формі зазначайте одну з наведених на бланку причин, за винятком причини «Не здійснюється вид економічної діяльності, який спостерігається».

Форма має чотири розділи. Коротко охарактеризуємо вміст кожного з них.

Розділ 1. Використання та запаси палива

Для віднесення найменувань видів палива до певного виду палива, записаного у графі «А» за відповідним рядком, можете використовувати Номенклатуру продукції промисловості (далі – НПП) та Основну номенклатуру продукції (далі – ОНП). Для зазначення найменувань палива, включених до рядка 800, передбачені вільні рядки в кінці форми.

Рядок 800 «Інші види палива» відображає обсяги не зазначених окремо видів палива у графі «А» розділу 1.

Якщо заповнили хоча б одну графу в розділах 2, 3 та 4, то графу «Б» маєте обов’язково заповнити відповідно до кодів, зазначених у графі «Б» розділу 1 і навпаки.

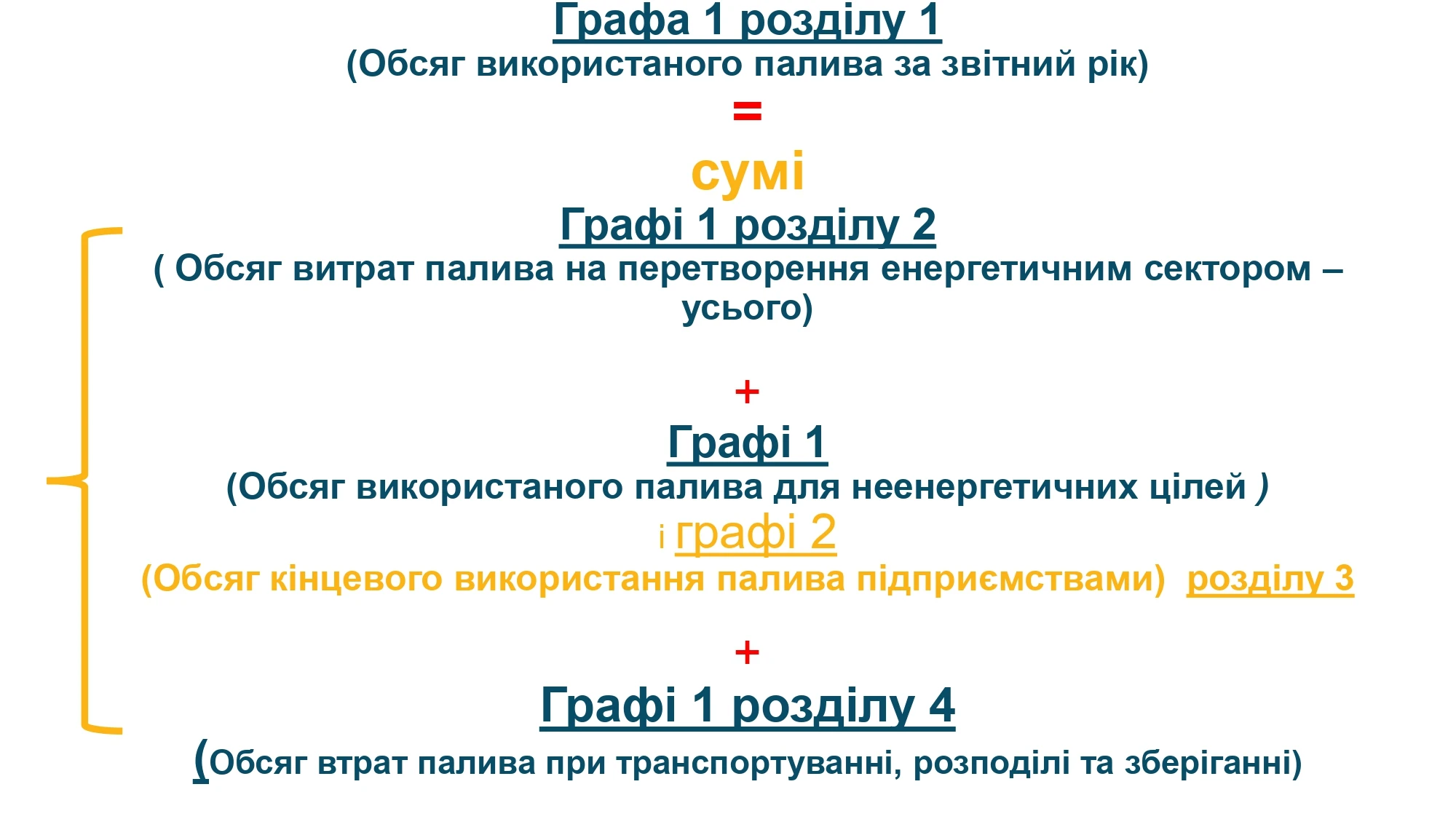

Графа 1 уміщує сумарні обсяги палива, витраченого за всіма напрямами витрат: у процесі перетворення, на неенергетичні потреби (як сировина або матеріал), безпосередньо з метою кінцевого використання незалежно від джерел їх надходження (чи закуплені вони за власні кошти, чи надійшли як давальницька сировина), а також обсяги їхніх втрат при транспортуванні, розподілі та зберіганні. Зазначена графа не включає дані про обсяги реалізації (відпуску) населенню палива, відображені у графі 5.

Увага! Обсяги нафтопродуктів, придбані в талонах, смарткартках, але фактично не використані, не відображають

Дані графи 1 розділу 1 = сумі граф 1, 14 розділу 2, граф 1, 2 розділу 3 та графи 1 розділу 4.

Показники граф 2–3 містять дані щодо обсягів:

- запасів усіх видів палива у споживачів та постачальників на кінець звітного періоду, які можуть розміщуватися на складах підприємств, цехів, підсобних виробництв, на будівельних майданчиках, складах, інших приміщеннях, які перебувають на балансі підприємства;

- запасів, які належать підприємству, але з будь-яких причин зберігаються на інших підприємствах, а також запасів на суднах, які перебувають біля причалів, у портах і гаванях (що обслуговують внутрішні лінії), на локомотивах у депо.

За цими показниками відображайте інформацію про обсяги:

- запасів як для власних потреб підприємств-постачальників, так і для подальшого продажу;

- запасів щодо рідких нафтопродуктів (бензину моторного, палива дизельного тощо), які неможливо злити, так звані «мертві» залишки.

Графа 3 має містити обсяги закачаного газу до підземних сховищ (далі – ПСГ) для споживачів України без урахування транзиту.

При цьому не відображайте обсяги: бензинів моторних, газойлів (палива дизельного) та пропану й бутану скраплених, які розміщені на автозаправних станціях (далі – АЗС), вугілля на вуглезбагачувальних підприємствах з урахуванням давальницької сировини, нафтопродуктів, які перебувають у процесі нафтоперероблення і належать до незавершеного виробництва, а також обсяги запасів, що відкладені до держрезерву та мобзапасу.

Розділ 2. Витрати палива енергетичним сектором

Розділ 2 Звіту має містити дані про обсяги витрат палива структурних підрозділів підприємств (установок) із перетворення (енергетичний сектор) первинного палива в інші види паливних продуктів (наприклад: з вугілля виробництво коксу, вугільних брикетів; з нафти виробництво нафтопродуктів тощо) або енергію (теплоенергію, електроенергію).

Графа 1 розділу 2 = сумі граф 2–13.

Графи 1–13 мають містити показники про обсяги:

- витрат у звітному році палива на перетворення в інші види паливних продуктів або енергію відповідними структурними підрозділами (установками) енергетичного сектору;

- технологічних втрат палива в процесі їх перетворення, зокрема: вугілля і торфу при виробництві брикетів, вугілля при виробництві коксу та коксового газу, нафти при знесоленні та зневоднюванні та інші технологічні втрати і відходи палива, пов’язані з його перетворенням.

Якщо відображаєте обсяги витрат палива у графах 8–13 на виробництво теплоелектроенергії, то маєте відобразити дані в розділі 1 за формою №11-мтп «Звіт про постачання та використання енергії».

На замітку! Обсяги витрат палива на перетворення в теплоенергію окремими котлами враховуйте у графі 12 розділу 2

Графа 14 відображає обсяги палива, використані на власне споживання підприємствами (установками) енергетичного сектору при здійсненні всіх технологічних процесів із видобутку й виробництва продукції паливної промисловості, виробництва електроенергії та відпуску теплоенергії енергетичних підприємств із урахуванням витрат на внутрішній заводський транспорт.

У графі 15 показуйте кількість теплоти, що отримана при повному згорянні масової (для твердих і рідких речовин) або об’ємної (для газоподібних) речовини впродовж звітного року, за даними лабораторії з вимірювань теплоти згоряння (якщо підприємство її має) або за даними згідно із сертифікацією продукції, яка наводиться в кілокалоріях (ккал), як зазначено у формі. Якщо підприємство не володіє інформацією щодо теплоти згоряння використаного палива, то графу 15 не заповнюйте. У цій графі наводьте теплоту згоряння палива, отримана від згоряння річного обсягу його використання (що отримана при повному згорянні всього обсягу витраченого палива впродовж року).

У графі 15 обсяги витрат палива на здійснення технологічних процесів з перетворення палива в інші види паливних продуктів або енергію відповідні структурні підрозділи підприємств енергетичного сектору (графа 14) не враховують.

Розділ 3. Кінцеве використання палива

Тут відображайте дані щодо прямого використання палива в цілях кінцевого споживання, за винятком обсягів, використаних енергетичним сектором на перетворення, та втрат при розподілі та транспортуванні, які відображаєте, відповідно, в розділах 2 та 4.

У графі 1 відображайте обсяг палива, що використовуєте:

- як сировину на виробництво хімічної, нафтохімічної та іншої непаливної продукції з урахуванням технологічних втрат при переробці;

- як матеріал для непаливних потреб, що використовують як компонент або мастильні матеріали, наприклад, використання олив та мастил нафтових, бітуму тощо.

Графа 2 розділу 3 має містити обсяги палива за всіма напрямами використання в цілях кінцевого використання, за винятком витрат палива, відображених енергетичним сектором (у розділі 2), витрат для неенергетичних цілей (як сировина або матеріал) (у графі 1 розділу 3).

Зазначена графа відображає витрати палива на виробництво промислової продукції (за винятком витрат палива, урахованих енергетичним сектором), на сільськогосподарські роботи (продукцію), на діяльність транспорту, будівництво, торговельну діяльність, ресторанне господарство, а також паливо, яке безпосередньо спалюється в цілях кінцевого споживання, наприклад, у печах, грубках, плитах тощо.

Ця графа уміщує також витрати палива на опалення, освітлення, гаряче водопостачання виробничих та адміністративних споруд (уключаючи витрати в невиробничих об’єктах, які розташовані в цих спорудах) зазначених видів діяльності.

На замітку! Графа 2 розділу 3 може = або бути ˃ суми граф 3 та 4 розділу 3

Графа 3 має містити обсяги витрат палива, у тому числі з графи 2, на забезпечення руху всіх видів транспорту, крім внутрішньозаводського, усіх підприємств незалежно від того, до якого виду економічної діяльності вони належать. Використання палива внутрішньозаводським транспортом відображається відповідно у графі 14 розділу 2 (підприємствами енергетичного сектору). До графи 3 не враховуйте витрати палива на силові двигуни, механізми, які забезпечують виконання робіт у сільському господарстві (трактори, комбайни, сіялки, віялки тощо), які відображаються тільки у графі 2 розділу 3.

Зазначена графа уміщує витрати палива на транспортування нафти, нафтопродуктів, газу та інших продуктів магістральними трубопроводами підприємств трубопровідного транспорту в межах країни.

Графа 4 включає, у тому числі з графи 2, обсяги витрат палива на перевезення авіаційним та морським транспортом міжнародного сполучення. До цієї графи не враховуйте обсяги використання палива на міжнародні перевезення автомобільним та трубопровідним транспортом.

У графі 5 показують дані щодо обсягів відпуску палива населенню, за винятком обсягів продажу через АЗС бензину моторного, газойлів (палива дизельного), пропану і бутану скраплених. Дані графи 5 не враховують до інших граф звіту.

Розділ 4. Втрати палива

Графа 1 розділу 4 уміщує обсяги втрат палива при транспортуванні, розподілі та зберіганні.

У разі якщо графа 1 розділу 4 ˃ 0, то графа 1 розділу 1 ˃ 0 за відсутності даних у графах 1, 14 розділу 2, графах 1, 2 розділу 3.

Графа 2 відображає обсяги безповоротних втрат палива, відсутності обліку: незбираний попутний нафтовий газ, спалений у факелах; невикористані відходи лісозаготівель, деревообробки, відпрацьовані масла мастильні, луги сульфатні, відходи хімічного виробництва та інші горючі відходи технологічних процесів виробництва, для яких відсутня на підприємстві розроблена технологія їх використання, а також втрати палива у випадку крадіжок тощо.

Важливо! У розділі 4 «Втрати палива» дані графи 2 «Обсяг втрат палива з інших причин (безповоротні втрати, крадіжки, необлік тощо)» не враховують до інших граф Звіту

Як виправляти помилки у Звіті за формою №4-МТП (річна)

Під час виправлення помилок у статистичній звітності фахівці Держстату рекомендують керуватися положеннями, зокрема:

- Закону України від 16.08.2022 №2524-IX «Про офіційну статистику» (п. 4 ч. 1 ст. 17) (далі – Закон №2524);

- Положення про Державну службу статистики України, затвердженого постановою Кабміну від 23.09.2014 №481;

- Порядку подання е-звітності до органів держстатистики, затвердженого наказом Держстату від 12.01.2011 №3 (далі – Порядок №3);

- Інструкції про порядок виправлення звітних даних у випадках виявлення приписок та інших перекручень у державній статистичній звітності, затвердженої наказом Мінстату від 10.05.1994 №94 (втратила чинність 10.07.2015, але деякі її положення застосовні на практиці).

Зважаючи на зазначені акти та напрацьовану практику, наведемо алгоритм дій, якщо ви виявили помилку у поданій статистичній звітності.

Самостійне виправлення помилок до граничного терміну подання звітності

Щодо виправлення помилок, виявлених безпосередньо респондентом маємо лише роз’яснення Держстату у листі від 20.02.2017 №09.3-07/33-17. Так, якщо ви виявили помилки у поданих статзвітах, зверніться до органу статистики та з’ясуйте, чи потребують вони виправлення.

На замітку! Врахує орган статистики виправлені дані або ні, залежить від того, коли подаєте новий звіт (до чи після оприлюднення ним статданих) і зважаючи на суттєвість виявленої помилки, її впливу на узагальнену інформацію по країні/регіону

Якщо орган статистики погодить внесення виправлень, то подавайте нові звіти разом із поясненнями щодо причин виправлень.

Якщо надішлете кілька примірників одного е-звіту (у разі виправлення, неотримання першої квитанції тощо), то оригіналом вважатиметься саме останній звіт (п. 3.8 розд. III Порядку №3).

Увага! До закінчення граничного терміну подання звітності ви можете подавати виправлені форми необмежену кількість разів. Оригіналом вважатиметься останній надісланий звіт

Виправлений звіт подавайте Держстату згідно з Порядком №3.

Виправлення помилок після прийняття звіту органами статистики

Якщо після прийняття звіту органи статистики виявлять невідповідності або помилки, вони можуть надіслати вам квитанцію-повідомлення про необхідність повторного подання звіту з виправленнями (п. 6.3 розд. VI Порядку №3).

Квитанція-повідомлення про необхідність повторного подання електронного звіту містить інформацію щодо:

- дати та часу відправлення квитанції-повідомлення про необхідність повторного подання електронного звіту;

- стислий зміст помилки, що потребує виправлення;

- термін подання виправленого звіту;

- дані посадової особи адресату звітності, що формує квитанції-повідомлення.

Виправлений звіт слід подати Держстату згідно з Порядком №3 та у встановлені в квитанції-повідомленні терміни.

Якщо не надішлете виправлену форму статистичної звітності та/або фінансову звітність у термін, зазначений у квитанції-повідомленні про необхідність повторного подання звіту, то форму статистичної звітності та/або фінансову звітність вважатимуть поданою недостовірною (пп. 6.3.3 розд. VI Порядку №3).

Виправлення помилок після оприлюднення статистичних даних

Після оприлюднення статистичних даних виправлення можливе лише у випадку суттєвої недостовірності даних.

У такому разі необхідно звернутися до органу державної статистики з письмовим поясненням причин внесення змін.

Детальнішу інформацію щодо виправлення помилок у статистичній звітності можна отримати на офіційному сайті Держстату.

Для більш детального ознайомлення з процедурою виправлення помилкових даних у статистичних звітах рекомендуємо переглянути також відео.

Як подавати Звіт про використання та запаси палива за формою № 4-мтп (річна)

Починаючи з 1 січня 2023 року Звіт подають винятково в електронній формі (ч. 4 ст. 10 Закону №2524).

Зробити це можна через безкоштовний сервіс для електронного звітування «Кабінет респондента» за посиланням.

У поміч вам – покрокова інструкція «Як зареєструватися в Кабінеті респондента від Держстату»

Наведемо алгоритм створення електронного звіту в інтерфейсі онлайн-сервісу «Кабінет респондента».

Крок 1. Оберіть вкладку «Звітність» у верхньому меню сторінки.

Крок 2. Серед переліку форм, представлених у таблиці «Поточна звітність», або через пошук у вкладці «Подати іншу форму», оберіть:

- індекс форми → 4-мтп (річна);

- назва форми → «Звіт про використання та запаси палива»;

- код форми → S1904417;

- рік → 2025;

- період → річна.

Крок 3. У лівому нижньому куті сторінки слід обрати напис «Створити новий звіт».

Під час формування Звіту окремі реквізити підприємства визначаються автоматично, зокрема:

- ідентифікаційний код ЄДРПОУ;

- найменування;

- місцезнаходження (юридична адреса).

Обов’язковим до заповнення є реквізит «Адреса здійснення діяльності, щодо якої подають форму звітності (фактична адреса)».

Якщо підприємство (установа, організація) має структурні підрозділи, розташовані на іншій території, при створенні звіту необхідно змінити фактичну адресу.

У випадку відсутності даних, необхідно відмітити позначку однієї з причин у блоці «Інформація щодо відсутності даних».

Увага! У разі відсутності специфічного об’єкта спостереження (відсутність залишків та використання палива) варто зазначити причину «Відсутнє явище, яке спостерігається»

За наявності даних необхідно перейти до заповнення показників Звіту.

Під час складання Звіту необхідно звернути увагу на наступні контролі:

- у розділі 1: графа 1 дорівнює сумі граф 1, 14 розділу 2, граф 1, 2 розділу 3 та графи 1 розділу 4;

- у розділі 2: графа 1 дорівнює сумі граф з 2 по 13;

- у розділі 3: графа 2 дорівнює або більше суми граф 3 та 4;

- у розділі 4: дані графи 2 не враховуються в інших графах Звіту.

Якщо заповнена хоча б одна графа в розділах 2, 3 та 4, то графа «Б» у цих розділах має бути обов’язково заповнена відповідно до кодів, зазначених у графі «Б» розділу 1, і навпаки.

На етапі відправлення звіту у сервісі «Кабінет респондента» необхідно зазначити/перевірити на актуальність інформацію щодо:

- ім’я та прізвища керівника (власника) або особи, відповідальної за достовірність наданої інформації;

- контактних даних (телефон, електронна пошта).

У розділі «Дії зі звітом» необхідно виконати наступні дії:

1) перевірити контролі;

2) переглянути протокол контролю, виправити помилки у звіті;

3) перевірити та відправити.

Після відправлення звіту респондент отримує квитанції №1 – щодо одержання звіту системою електронного звітування та №2 – щодо прийняття звіту для подальшої обробки.

У випадку виявлення помилок у звіті, респонденту направляється інформаційне повідомлення про необхідність надання уточнень. Помилковий звіт при цьому вилучається.

Також на офіційному сайті Держстату можете ознайомитися з Переліком форм державних статистичних спостережень та фінансової звітності, які можуть подаватись респондентами в електронному вигляді у 2024–2025 роках. У цьому переліку наведені код шаблону та звітний період дії шаблону форми.

Для форми №4-МТП (річна) передбачений код шаблону S1904417, чинний зі звіту за 2024 рік.

Джерело: 7eminar

Читайте більше:

Місячний звіт про використання та запаси палива №4-мтп: інструкція

Типові помилки під час заповнення статистичної звітності

Шаблони та зразки документів:

Звіт про використання та запаси палива. Форма №4-мтп (річна)

Звіт про використання та запаси палива. Форма №4-мтп (місячна)

Заробітна плата

09.08.2026

Після звільнення працівнику три місяці нараховували зарплату: як виправити помилку

У ФОП звільнився співробітник 3 місяці тому, але документи до бухгалтера не дійшли і йому продовжували нараховувати зарплату та сплачувати податки. Чи можна подати «заднім числом» повідомлення про звільнення в податкову та відкоригувати зарплатну звітність? І чи повинен він повернути виплачену йому зарплату?

Документообіг, первинні документи

09.08.2026

Мін'юст роз'яснив правила вибору та зміни імені дитини в Україні

Законодавство не містить переліку дозволених чи заборонених імен, однак батьки повинні керуватися найкращими інтересами дитини та повагою до її гідності. Мін'юст також нагадав, у яких випадках і до якого віку можна змінити ім'я дитини

Державний нагляд

09.08.2026

В Україні навчатимуть громадських інспекторів з охорони довкілля

В Україні розпочався набір на першу комплексну програму підготовки громадських інспекторів з охорони довкілля. Навчання поєднає теоретичні заняття, практику в Держекоінспекції та розробку власних природоохоронних проєктів

Зміни у законодавстві

09.08.2026

Комітет рекомендував Раді підтримати законопроєкт про спрощене поновлення громадянства України

Профільний комітет Верховної Ради рекомендував ухвалити за основу законопроєкт №15410, який спрощує поновлення громадянства України для колишніх громадян. Ініціатива передбачає скасування обов'язкового складання іспитів з української мови, історії України та Конституції для цієї категорії заявників

Готівкові кошти, розрахунки

09.08.2026

Чекліст для військових: що варто зробити з фінансами перед початком служби

Міністерство юстиції та Національний банк України оприлюднили рекомендації для військовослужбовців щодо фінансової підготовки перед мобілізацією або початком служби. Зокрема, радять заздалегідь впорядкувати документи, перевірити банківські рахунки, кредити, заощадження та оформити необхідні довіреності

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати