- До 10% єдиного податку і заборона спрощенки: така плата бізнесу за «дроблення»

- Подали помісячно? Видихайте! ДПС назвала, хто звітує повторно за Податковим розрахунком

- «Внесли раз – і забули»: ДПС готує спрощення для звітності за євростандартами

- Автозаміни КВЕДів не буде: бізнес сам оновлюватиме коди, помилка може вдарити по роботі

- Пеня за кожен день і штрафи до 50%: цільовий внесок обростає жорсткими санкціями

- Зарплатний «стоп-кадр»: новий індекс інфляції не змінив доплати у липні та серпні

- Міністерства роз’єднають – критерії перепишуть? Наслідки перетасовки уряду для критичності

- Воєнний стан продовжили до Геловіну: що ще «автоматом» пролонгували бізнесу і працівникам

До 10% єдиного податку і заборона спрощенки: така плата бізнесу за «дроблення»

Бізнесу готують нові обмеження на спрощеній системі: частині підприємців можуть закрити доступ до другої групи єдиного податку, третій групі підвищити ставку податку до 10%, а за підозру у «штучному дробленні бізнесу» взагалі заборонити працювати на спрощенці. Такі кроки обговорили на першому засіданні Міжвідомчої робочої групи з питань детінізації економіки.

Найбільші ризики «дроблення бізнесу» уряд уже побачив у торгівлі та ресторанному бізнесі, хоча критеріїв, за якими визначатимуть таке «дроблення», ще навіть немає. Їх лише доручили розробити БЕБ, ДПС, Держфінмоніторингу, НБУ та Мінфіну до середини серпня.

І ось тут найцікавіше: боротися планують не з уже доведеними схемами ухилення від податків, а з оптимізацією їх сплати. Тобто з використанням тих можливостей, які наразі дозволені законом. Адже сам факт, що бізнес працює через кілька ФОПів чи різних суб’єктів господарювання, ще не робить його порушником.

Попри це Мінфін уже отримав завдання підготувати зміни:

- заборонити 2-гу групу єдиного податку для окремих видів діяльності, зокрема ресторанів;

- визначити підстави для повної заборони спрощеної системи для тих, кого визнають учасниками схем «штучного дроблення»;

- запровадити диференційовані ставки єдиного податку до 10% для окремих платників 3-ї групи, які працюють у сферах бухгалтерського обліку, аудиту, маркетингу, інженерії та права.

Подали помісячно? Видихайте! ДПС назвала, хто звітує повторно за Податковим розрахунком

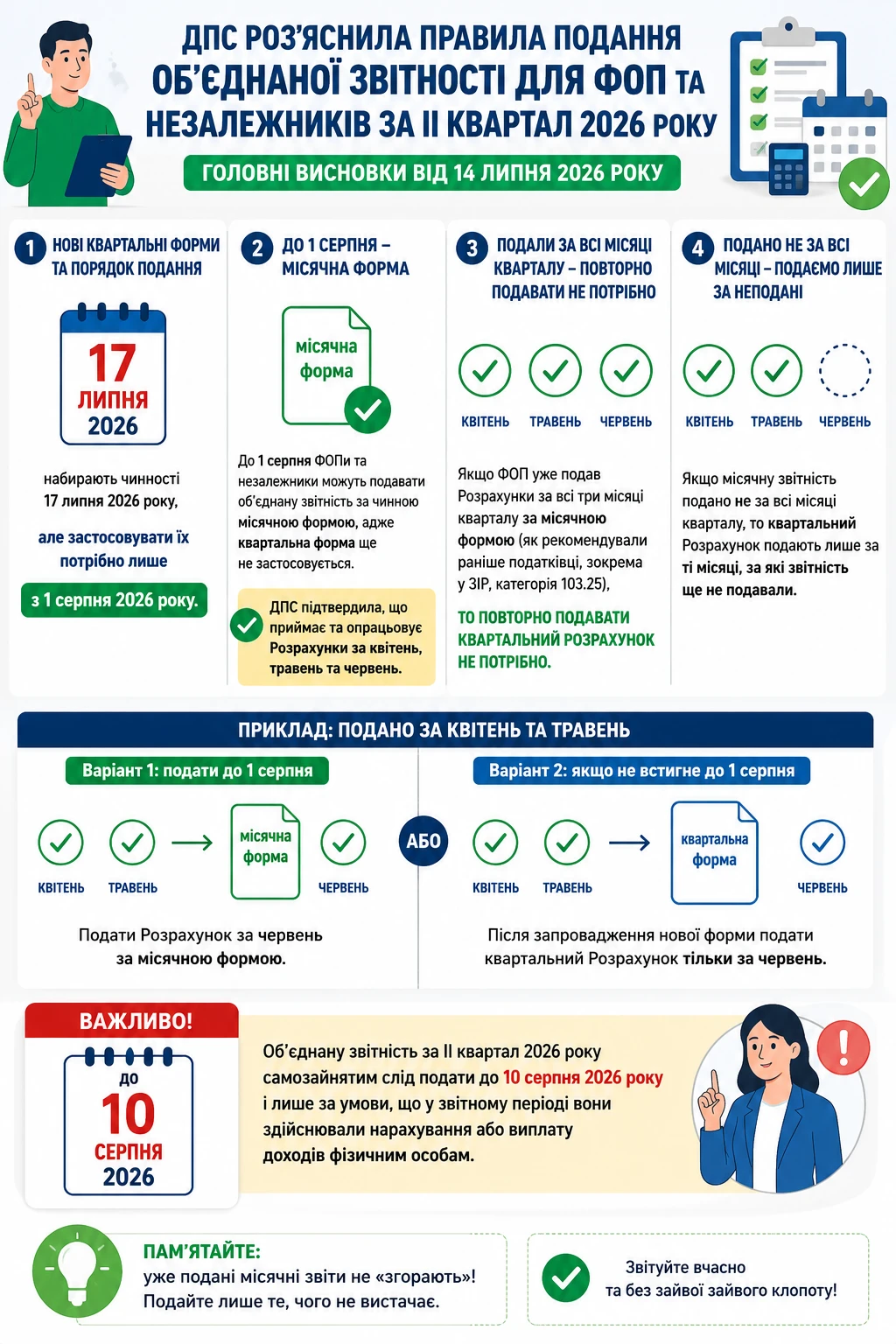

ФОПам більше не доведеться гадати, чи треба вдруге подавати Податковий розрахунок з ПДФО, ВЗ та ЄСВ (далі – Розрахунок) після переходу на нову квартальну форму.

14 липня ДПС оприлюднила перші офіційні роз’яснення, на які бізнес чекав від моменту затвердження нових правил, і поставила крапку в головній інтризі перехідного періоду: хто вже відзвітував помісячно, повторно звітувати не повинен, а хто подав звіти не за всі місяці кварталу, має доздати лише пропущені.

Нові форми та оновлений порядок їх подання (затверджені наказом Мінфіну від 07.05.2026 №243) набирають чинності із 17 липня 2026 року, але застосовуватися почнуть лише з 1 серпня.

Саме тому до цієї дати ФОПи та особи, які провадять незалежну професійну діяльність, можуть і надалі подавати об’єднану звітність за чинною місячною формою. ДПС підтвердила, що приймає й опрацьовує такі Розрахунки за квітень, травень і червень (див. також ЗІР, категорія 103.25).

Головне роз’яснення стосується тих, хто вже виконав попередні рекомендації податківців (див. ЗІР, категорія 103.25) і подав місячні Розрахунки:

- Якщо звітність подано за всі три місяці І та ІІ кварталів, вдруге подавати за них уже Розрахунок не потрібно.

- Якщо ж подано лише за окремі місяці, після запровадження нової форми слід подати Розрахунок тільки за ті місяці, які залишилися невідзвітованими. Наприклад, якщо ФОП уже подав звіти за квітень і травень, то до 1 серпня він ще може подати за червень за місячною формою, а якщо не встигне – після 1 серпня подати квартальний Розрахунок лише за червень.

Відзвітувати за ІІ квартал 2026 року самозайняті мають до 10 серпня, але лише за умови, що у звітному періоді вони нараховували або виплачували доходи фізособам (див. Інфографіку 1).

Інфографіка 1

Отже, подвійного звітування не буде: уже подані місячні Розрахунки не «згорають», а підприємцям не доведеться вдруге подавати ті самі дані. Водночас тим, хто пропустив окремі місяці, потрібно буде закрити лише ці прогалини.

Щоб без помилок подати звітність до 1 серпня, скористайтеся нашими відеоінструкцією та покроковою статтею. А коли запрацює нова квартальна форма, правильно її заповнити допоможе окремий матеріал із детальними поясненнями.

Не пропустіть 20 липня Великий етер для ФОПів і бухгалтерів «ФОП під контролем – як вижити у 2026 році: звітність, банки, фінмоніторинг, нові КВЕДи та гранти на розвиток», де розберемо найважливіші зміни та практичні рішення для роботи в нових умовах

«Внесли раз – і забули»: ДПС готує спрощення для звітності за євростандартами

Податкові звіти хочуть перетворити на «розумну систему», де платник не буде по кілька разів вводити ті самі дані та збирати зайві довідки.

ДПС запускає масштабну цифрову трансформацію податкової звітності, яка має наблизити Україну до європейського принципу «Once Only» – коли інформацію подають державі один раз, а далі її автоматично використовують через обмін між реєстрами.

Для цього ДПС та Фонд Східна Європа уклали тристоронній Меморандум про співпрацю. Головна мета – змінити сервісну модель податкової, автоматизувати внутрішні процеси та інтегрувати український податковий простір у європейські цифрові стандарти.

Першим кроком стане реінжиніринг пріоритетних форм податкової звітності – їх планують переглянути, спростити та адаптувати до сучасних цифрових вимог. Фактично йдеться про відмову від ситуації, коли бізнес змушений дублювати одну й ту саму інформацію у різних документах.

У планах також – модернізація системи електронного документообігу та оновлення вебпорталу ДПС. Це особливо актуально на тлі перезавантаження Електронного кабінету та потреби комплексного оновлення цифрових сервісів податкової. У ДПС очікують, що цифровізація дозволить платникам подавати звітність простіше, швидше та з меншим ризиком помилок. Водночас ключове питання залишається відкритим: коли саме нова система запрацює на практиці та які саме форми звітності першими пройдуть обіцяну оптимізацію.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Автозаміни КВЕДів не буде: бізнес сам оновлюватиме коди, помилка може вдарити по роботі

Автоматичної заміни КВЕДів, на яку розраховував бізнес, не буде – ФОПам і компаніям доведеться самостійно оновлювати свої коди. А помилки чи зволікання можуть коштувати права працювати за обраним видом діяльності.

Хоча раніше влада запевняла, що для більшості суб’єктів господарювання перехід на нову класифікацію NACE 2.1-UA відбудеться автоматично за принципом «1 до 1», тепер стало відомо: після відкриття системи реєстрації кожному доведеться подати заяву державному реєстратору або через портал Дія.

Підготовчий етап триватиме до кінця 2026 року, з 1 січня 2027 року стартує перехід на нові КВЕДи, а з 2028 року використовуватимуть лише коди NACE 2.1-UA. Тож бізнесу вже зараз варто перевірити таблиці відповідності кодів, визначити свої майбутні коди та підготуватися до майбутньої перереєстрації.

Проблема в тому, що частина чинних КВЕДів після переходу буде розділена на кілька більш деталізованих напрямів. Тобто бізнесу доведеться не просто змінити цифри, а фактично обрати, який саме вид діяльності найбільше відповідає його роботі. Особливо уважними мають бути ІТ-компанії, цифрові сервіси, торгівля та логістика – саме там з’явиться найбільше нових категорій (Від ред. – про це ми повідомляли у Підсумках тижня 29.06–03.07.2026).

Для платників єдиного податку питання ще гостріше, адже вони можуть працювати лише за видами діяльності, внесеними до реєстру та дозволеними для їхньої групи. Якщо новий код буде обрано неправильно або його не оновлять вчасно, це може створити проблеми зі спрощеною системою, участю в тендерах, роботою з банками та поданням статистичної звітності.

Не чекати старту переходу, а підготуватися заздалегідь допоможе сервіс від 7eminar. Він покаже, як ваші чинні КВЕД-2010 співвідносяться з новими кодами NACE 2.1-UA, та допоможе визначити майбутні коди діяльності.

А щоб зрозуміти, як саме відбуватиметься перехід на NACE 2.1-UA, кому потрібно буде діяти першими та які ризики чекають на ФОПів і компанії, читайте детальний розбір: «Нові коди NACE 2.1-UA з 2027 року: як бізнесу підготуватися до переходу з КВЕД-2010».

Щоб уникнути помилок і зайвих ризиків, приєднуйтеся 22 липня до Великого податкового етеру «Закрийте півріччя і працюйте без штрафів: оптимізація зарплатних податків, Декларація з ПнП, е-ТТН і нові КВЕДи»

Пеня за кожен день і штрафи до 50%: цільовий внесок обростає жорсткими санкціями

Запізнилися зі сплатою, занизили суму або подали звіт не за формою – за кожне з цих порушень роботодавцям хочуть встановити окремий штраф, а пеню рахуватимуть за кожен день прострочення.

Саме такий механізм передбачає проєкт наказу Мінфіну (оприлюднений ДПС 10 липня 2026 року), який визначає, як податківці нараховуватимуть штрафи та пеню за внеском на підтримку працевлаштування осіб з інвалідністю. Якщо документ затвердять, він запрацює з дня офіційного опублікування.

Проєкт установлює три види фінансової відповідальності – штрафи:

- 7% від суми – за несплату або несвоєчасну сплату внеску;

- 10% від суми за кожний звітний період – за донарахований внесок (але не більше 50% від донарахованої суми);

- 10 неоподатковуваних мінімумів доходів громадян (170 грн) за неподання, запізнення або подання звітності не за встановленою формою.

Пеню пропонують нараховувати у розмірі 0,1% від суми недоплати за кожен день прострочення – від першого дня після граничного строку сплати і до дня фактичного погашення боргу (див. Інфографіку 2).

Інфографіка 2

Якщо платник сам виявить недоплату, він повинен самостійно донарахувати внесок, обчислити пеню та відобразити це у звіті. Контролювати сплату внеску ДПС планує за даними своєї інформаційної системи та за результатами документальних перевірок. Докладніше про це – у статті.

Як підготуватися до нових правил і уникнути дорогих помилок, дізнаєтеся 21 липня на вебінарі «Особи з інвалідністю на підприємстві, штрафи до 50% і пеня & Оптимізація ПнП без ризиків»

Зарплатний «стоп-кадр»: новий індекс інфляції не змінив доплати у липні та серпні

Індекс інфляції за червень – 99,9% – не змінив розмір індексації зарплати у липні та серпні. Після оприлюднення цього показника остаточно підтверджено: суми доплат залишаються такими самими, як і після першого виникнення права на індексацію у червні.

Для працівників із базовим місяцем січень 2026 року індексація у липні та серпні становить 139,78 грн, а з базовим місяцем лютий 2026 року – 103,17 грн.

Роботодавці, як і раніше, мають два варіанти: продовжувати нараховувати індексацію або підвищити оклади у липні, щоб законно її не виплачувати. Але є важлива умова: підвищення має перевищувати суму можливої індексації. Тобто для працівників із базовим місяцем січень 2026 року оклад слід підвищити щонайменше на 140 грн, а з базовим місяцем лютий 2026 року – щонайменше на 104 грн. Якщо ж оклади не переглядати, індексацію доведеться нараховувати і в липні, і в серпні.

Щоб не помилитися з індексацією, загляньте до нашої статті: у ній зібрано всі актуальні правила для липня та серпня 2026 року. А швидко перевірити суму допоможе калькулятор індексації – достатньо ввести зарплату, базовий місяць і період нарахування.

Якщо маєте запитання з бухобліку, оподаткування й оплати праці, а також складання звітності та виправлення помилок в обліку, звертайтеся на наш унікальний сервіс «Особистий консультант» і отримаєте відповідь від 15 хвилин до 24 годин

Міністерства роз’єднають – критерії перепишуть? Наслідки перетасовки уряду для критичності

Перезавантаження Уряду може знову змінити правила отримання критичності для підприємств: бізнесу вже радять не зволікати з поданням документів, адже після реорганізації можна зіткнутися з новими критеріями, паузами у прийманні заяв та новими строками підтвердження статусу.

Після відставки Уряду відбудуться зміни у структурі деяких міністерств, зокрема:

Для бізнесу це може означати новий етап підтвердження критичності. Новостворені відомства, найімовірніше, затверджуватимуть власні критерії визначення критично важливих підприємств. Через це окремі органи, зокрема ДАР, можуть тимчасово не приймати документи до появи нових правил.

Утім уже отримана критичність і бронювання працівників не зникають. Чинний статус критично важливого підприємства та оформлені бронювання залишаються дійсними до 1 вересня 2026 року. І сам факт реорганізації Уряду не скасовує ці статуси.

Та все ж підприємствам, які вже відповідають чинним вимогам, краще не чекати змін. Якщо подати документи зараз, можна оформити критичність за діючими правилами.

Водночас у бізнес-середовищі активно обговорюють ще одну можливу зміну – тимчасове призупинення оформлення нових бронювань через портал «Дія» орієнтовно до 1 вересня. За попередньою інформацією, опрацювання вже поданих заявок мають завершити, а подання нових можуть тимчасово призупинити до оновлення правил.

Поки що жодних рішень чи нормативних документів із цього приводу не оприлюднено, але роботодавцям, які вже можуть бронювати критично необхідних працівників, варто не відкладати подання заявок і стежити за подальшими повідомленнями уряду, Мінекономіки та порталу «Дія».

Більше практичних роз’яснень із цієї теми й алгоритмів дій отримаєте 24 липня на вебінарі «Все про критичність підприємства: статус під загрозою, бронювання, військовий облік і перевірки»

Воєнний стан продовжили до Геловіну: що ще «автоматом» пролонгували бізнесу і працівникам

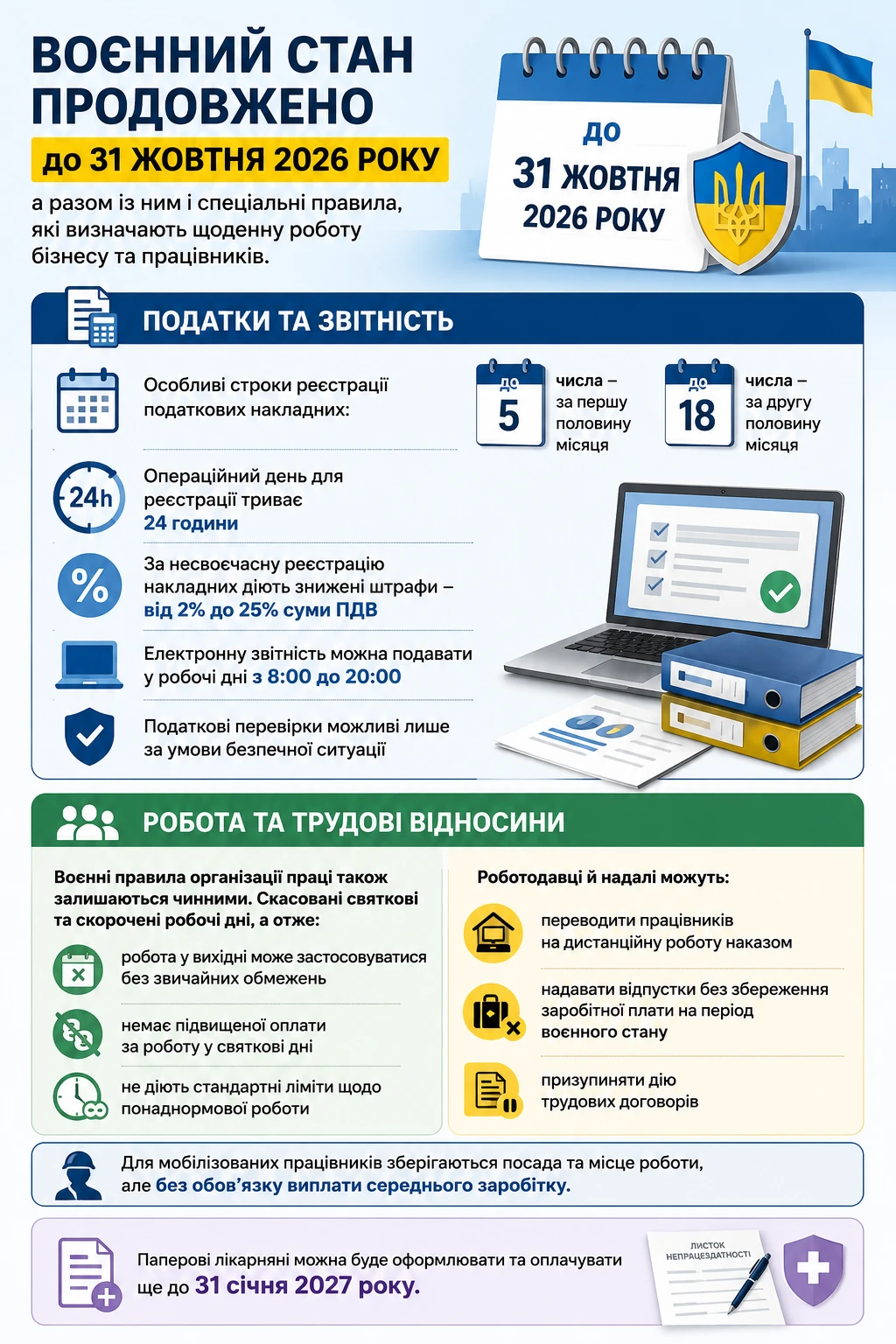

14 липня Верховна Рада проголосувала за чергове продовження воєнного стану та загальної мобілізації ще на 90 діб – із 2 серпня до 05:30 31 жовтня 2026 року. Далі – підпис Президента й офіційна публікація.

Разом із воєнним станом автоматично продовжуються й усі супутні обмеження для бізнесу, бухгалтерів і працівників.

Зберігаються спеціальні строки реєстрації податкових накладних: до 5 числа – за першу половину місяця, до 18 – за другу, при цьому операційний день триває 24 години. Штрафи за прострочення м’якші, ніж у мирний час, але все одно відчутні – від 2% до 25% суми ПДВ.

Електронну звітність, як і раніше, можна подати лише в робочі дні з 8:00 до 20:00, а податкові перевірки дозволені тільки за умови безпеки.

Святкові, неробочі та скорочені дні скасовані – працюємо без подвоєної оплати, без лімітів на понаднормові та без заборони роботи у вихідні.

Роботодавці можуть і далі запроваджувати дистанційну роботу лише наказом, надавати відпустки без збереження зарплати на час воєнного стану, призупиняти дію трудового договору, а за мобілізованими працівниками зберігається тільки місце роботи та посада – без зарплатних гарантій.

Також до 31 січня 2027 року ще можна видавати і оплачувати паперові лікарняні (див. Інфографіку 3).

Інфографіка 3

Джерело: 7еminar