Особливості авансового звіту для закордонних відряджень

Зазначимо, що з 1 квітня 2023 року авансовий звіт обов'язково складається у випадку виникнення оподатковуваного доходу та використання готівки понад суму добових, включаючи також готівку отриману з використанням платіжних інструментів, а саме особистої чи зарплатної карток працівника, або корпоративної картки.

Рекомендуємо для правильного та коректного відображення витрат в обліку завжди складати авансовий звіт.

У випадку, коли працівник за нез'ясованих причин не надав авансовий звіт, але є підтвердні документи, то всі витрати у відрядженні не будуть включатися до оподаткованого доходу, як це було раніше. Більше того, з 1 січня 2023 року авансовий звіт можна оформляти в електронній формі. Таким чином, працівнику не обов'язково оформлювати авансовий звіт на робочому місці, він може це зробити і в електронній формі.

У наказі про відрядження зазначається окрім іншого і тривалість відрядження. Працівнику необхідно мати підтвердження, тобто докази перебування у відрядженні. Для закордонного відрядження це можуть бути проїзні документи, готельні рахунки. Через те, що з 10 листопада 2024 не проставляють відмітку про перетин кордону, то варто попередити працівника про збереження проїзних документів та інших документів, що підтверджують перетин кордону.

Слід звернути увагу, що з 10 листопада 2024 року на території ЄС почала працювати нова IT-система EES (Entry-Exit System)

Аванс на відрядження за кордон

Аванс на закордонні відрядження можна видати готівкою, або перерахувати на особисту чи зарплатну картку працівника, або на корпоративну картку. Аванс видається у гривні за офіційним курсом НБУ, встановленим на день подання в банк розрахунку витрат на відрядження або в національній валюті держави, до якої відряджається працівник. Отже, можна використовувати як гривневі, так і валютні картки.

Для підтвердження витрат на відрядження у випадку розрахунку під час закордонного відрядження платіжними картками, для закордонних відряджень використовують виписки або відомості з рахунку.

Якщо розрахунки проводяться в іноземній валюті, то і суми в авансовому звіті вказуються в іноземній валюті, а через дріб їх еквівалент у гривнях.

Якщо у закордонному відрядженні використовувалися грошові кошти у декількох валютах (наприклад, у євро та доларах), то такі операції відображають окремо за кожною валютою. Якщо аванс отримують у гривні, то і витрати фіксують окремо у гривнях.

Коли у працівника залишились кошти згідно із звітом про витрати у відрядженні, то він зобов'язаний повернути таку суму або на рахунок підприємства, або готівкою в касу, якщо аванс був виданий готівкою. При цьому повернення здійснюється у тих грошових одиницях, у яких було надано аванс.

Законодавством встановлено наступний порядок обліку операцій, у разі видачі авансу на закордонне відрядження в іноземній валюті. Витрати у валюті перераховують у гривні:

- ті, що в розмірі виданого авансу на відрядження – за курсом НБУ, що діяв на дату видачі авансу (п. 6 НП(С)БО 21 «Вплив змін валютних курсів»);

- ті, що витрачені понад суму авансу – за курсом НБУ, що діяв на дату затвердження авансового звіту (п. 5 НП(С)БО 21 «Вплив змін валютних курсів»).

Але якщо аванс був виданий на особисту платіжну картку відрядженого працівника у гривні, то усі кошти, зараховані на особистий рахунок працівника, вважаються виданими йому під звіт, незалежно від того, були вони використані у відрядженні чи ні.

Тобто, у момент перерахування гривні на особисту платіжну картку працівника не відбувається валютної операції.

А на дату затвердження авансового звіту в обліку відображаються понесені працівником валютні витрати, включаючи добові, встановлені в іноземній валюті. Тому перерахунок добових в іноземній валюті, у гривню здійснюють за курсом НБУ на дату затвердження авансового звіту, виходячи з фактичної кількості днів перебування працівника у відрядженні. Залишок коштів працівник повертає в касу або в банк на рахунок підприємства.

Приклад заповнення авансового звіту на закордонне відрядження

Розглянемо складання авансового звіту на закордонне відрядження на умовному прикладі.

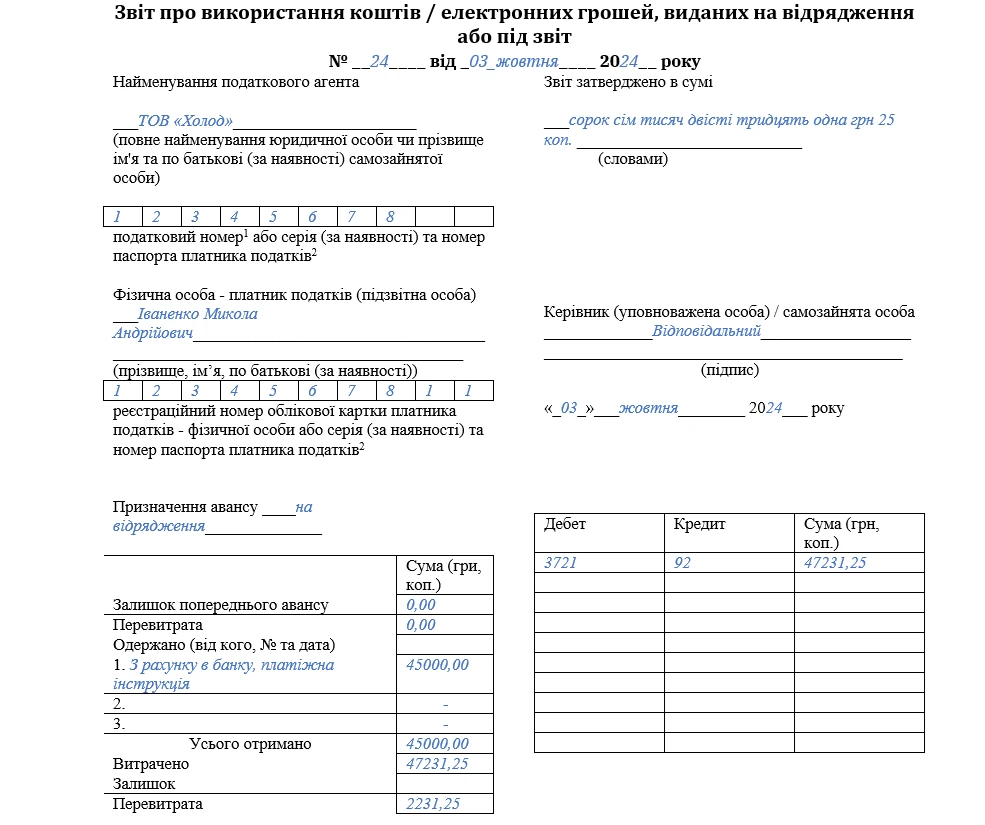

20 вересня 2024 року працівнику на закордонне відрядження до країни Польщі м. Варшава було видано аванс у розмірі €825 / 32381,25 і 12 618,75 з рахунку банку підприємства (ТОВ «Холод»).

Крім того, придбані квитки на проїзд:

- Київ-Варшава – 3500 грн;

- Варшава-Київ – 3500 грн.

Заброньований готель – €250 / 7850 грн.

Перевитрату працівник отримав 3 жовтня 2024 року – 2 231,25 грн на свій особистий рахунок банку. Звіт разом із залишком коштів представлений у бухгалтерію підприємства на наступний день після закінчення відрядження.

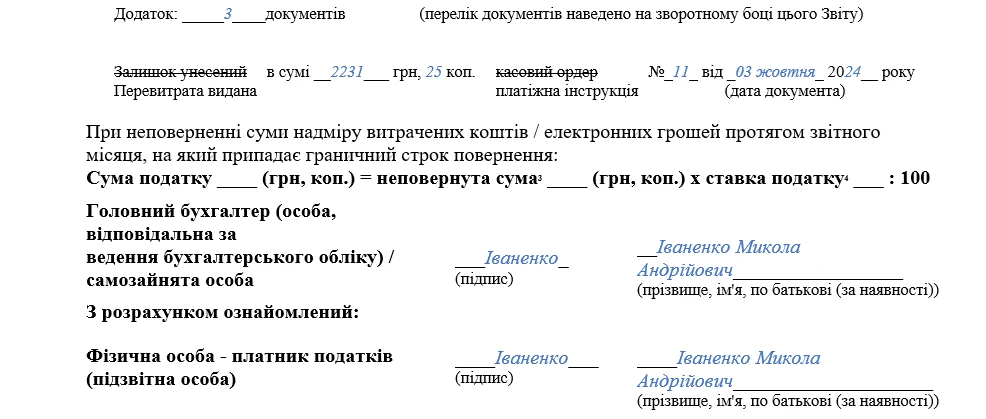

Разом із Звітом подаються документи (в оригіналі), що підтверджують вартість оплачених витрат, із зазначенням форми їх оплати (готівкою, чеком, платіжною карткою, безготівковим перерахунком). Відповідно до п. 170.9.3 ПКУ документальне підтвердження суми фактичних витрат на відрядження шляхом надання підтвердних документів, що засвідчують суму таких витрат, у разі здійснення безготівкових розрахунків з використанням платіжних інструментів, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти здійснюється платником податку до закінчення місяця, наступного за місяцем, у якому платник податку завершує таке відрядження.

У разі якщо під час відрядження платник податку застосував для проведення розрахунків платіжний інструмент, включаючи корпоративний (бізнесовий) платіжний інструмент або особистий платіжний інструмент, чи його реквізити та списання коштів / електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії, строки, установлені цим підпунктом, продовжуються на один календарний місяць.

Заповнюємо лицьову частину звіту

Ставимо номер та дату: 03 жовтня 2024 року.

Ліворуч:

- позначаємо податкового агента: назву підприємства (ТОВ «Холод»), який видав кошти, і його податковий номер;

- нижче вказуємо підзвітну особу, яка отримала кошти, і її ІПН. Цей реквізит є обов’язковим!

А також зазначаємо мету, на яку видаються кошти: на відрядження.

Праворуч:

- реквізити й суму, у якій затверджено сам звіт, має заповнити керівник. Вказуємо суму цифрами та прописом.

У нашому прикладі – 47231 грн 25 коп. (сорок сім тисяч двісті тридцять одна грн 25 коп.)

- фіксуємо дату затвердження (03 жовтня 2024 року) та не забуваємо про підпис керівника.

Нижче, у таблиці ліворуч, зазначаємо інформацію про стан авансових розрахунків. Цю таблицю може заповнити підзвітна особа:

- у графі «Одержано (від кого, № та дата)» наводять стільки рядків, скільки було здійснено виплат підзвітній особі. У разі видачі авансу у двох валютах на кожну валюту заповнюємо окремий рядок (чи декілька рядків – якщо аванс видавався частинами). Позначаємо реквізити видаткового касового ордеру, по якому був виданий аванс 45000,00 грн;

- у графі «Усього отримано» можна спочатку зазначити загальну суму отриманого авансу в гривні (наприклад, 45 000,00), а далі в дужках розшифрувати (€825 / 32381,25 і 12618,75). Так само можна заповнити графу «Витрачено», а також графи «Залишок» і «Перевитрата»;

- у графах «Залишок унесений» і «Перевитрата видана» вносимо інформацію про повернення залишку/видачу перевитрати теж окремими рядками. А оскільки форма авансового звіту містить тільки один рядок, інформацію щодо другої валюти доведеться вносити вручну;

- вказуємо загальну суму витрат на відрядження (47231,25 грн);

- вводимо результат. У нашому випадку це перевитрата, яку мають перерахувати працівнику (2231,25 грн), залишок відсутній.

В таблиці праворуч бухгалтер фіксує необхідні проведення. В нашому випадку:

- для обліку витрат – рах. 92;

- для розрахунків із підзвітними особами – рах. 372;

- готівка у валюті проходить через рах. 302 як на видачу, так і на повернення залишку.

Під таблицями:

- підзвітна особа зазначає інформацію про додаток у вигляді документів, які підтверджують витрати.

У нашому прикладі – 3 документи.

- бухгалтер, який приймає авансовий звіт, фіксує перерахунок перевитрати по відповідному платіжному документу.

Оскільки за умовами нашого прикладу підзвітна особа відзвітувала вчасно, та не виникло питань із сумою витрат, рядок із розрахунком податку залишаємо незаповненим.

Також не забуваємо про підписи. В кінці лицьового боку звіту це підписи підзвітної особи та бухгалтера.

Заповнюємо зворотну частину звіту

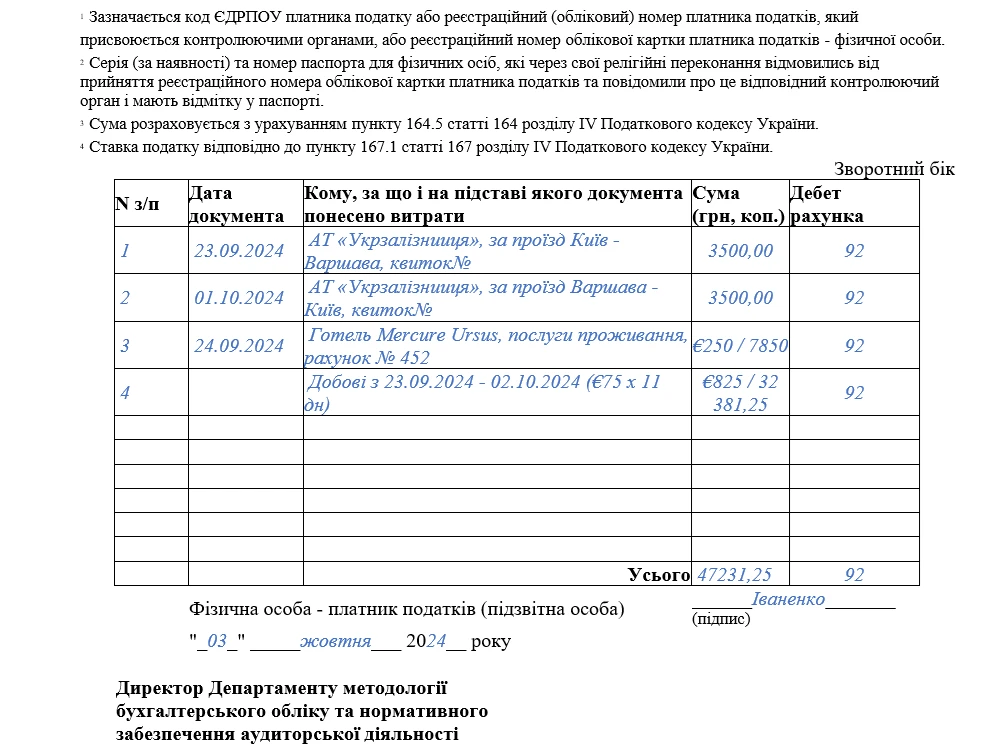

На зворотному боці наводимо інформацію про документи, які підтверджують використання підзвітних сум.

В нашому прикладі аванс був перерахований на особистий банківський рахунок працівника. Щодо підтверджуючих документів рекомендуємо зазначити:

- проїзні квитки (дата документа, продавець, направлення та номер квитка) туди і в зворотному напрямку;

- послуги за проживання в готелі дата документа, назва готелю, номер рахунку;

- добові витрати – за який період нараховано (кількість днів і вартість однієї доби).

На зворотному боці ставить підпис і дату складання лише підзвітна особа.

Зразок заповненого авансового звіту

Статті на тему:

Оплата праці за дні перебування у відрядженні

Відео на тему:

Відрядження та підзвітні кошти: оформлення, розрахунок і податковий контроль

Довідник на тему:

Добові для відряджень по Україні і за кордон

Шаблони та зразки документів:

Наказ про службове відрядження за кордон

Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт

Наказ про встановлення розміру добових витрат при відрядженнях у 2024 році

Наказ про встановлення розміру добових витрат для відряджень

Бухгалтерська добірка. Підзвіт, відрядження, авансовий звіт: ТОП-7 нових зразків документів