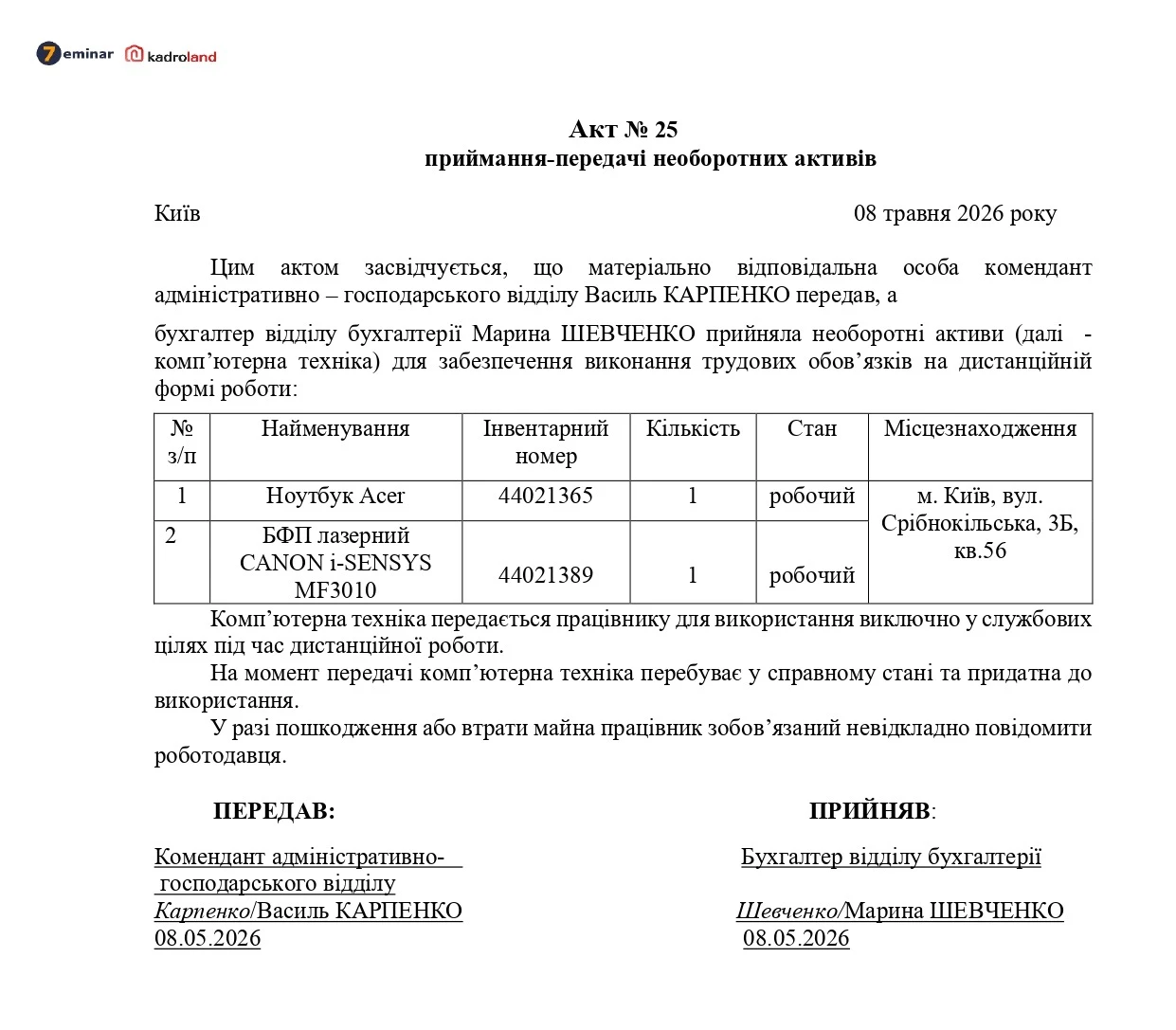

- Ситуація 1. Облік придбання довгострокових облігацій з дисконтом для утримання до погашення

- Ситуація 2. Облік придбання довгострокових облігацій з дисконтом для утримання до погашення

- Ситуація 3. Облік продажу дооцінених короткострокових облігацій

- Ситуація 4. Облік продажу уцінених короткострокових облігацій

Ситуація 1. Облік придбання довгострокових облігацій з дисконтом для утримання до погашення

ТОВ «Вікторія», платник податку на прибуток та ПДВ, придбало військові облігації. Номінальна вартість – 100 000 грн, купон – 10%, строк – 3 роки, ціна придбання – 87 000 грн, сума дисконту – 13 000 грн, ефективна ставка відсотка – 17,6%*. Військові облігації придбали задля утримання до погашення.

Отже, маємо, у перший рік використання облігацій:

- 87 000 грн × 17,6% = 15 312 грн – дохід за ефективною ставкою відсотків;

- 15 312 грн - 13 000 грн = 2312 грн – амортизація дисконту;

- 87 000 грн + 2312 грн = 89 312 грн – нова амортизована собівартість облігацій.

Амортизація дисконту та нарахування відсотків – раз на рік, на дату балансу (згідно з обліковою політикою).

Аналогічно для наступних років до досягнення номіналу 100 000 грн.

№з/п | Зміст | Бухгалтерський облік | Сума, грн | |

Д-т | К-т | |||

1 | Перерахували кошти за облігації | 377 | 311 | 87 000 |

2 | Отримали облігації, які класифікували як довгострокові фінансові інвестиції | 143** | 377 | 87 000*** |

3 | Нарахували амортизацію дисконту (щороку) | 143 | 733 | 2312 |

4 | Водночас нарахували дохід за відсотками за облігаціями (щороку) (100 000 грн × 10%) | 373 | 732 | 10 000 |

5 | Отримали відсотки | 311 | 373 | 10 000 |

Аналогічні записи, які провели у операції 3 – 5 виконуйте щороку на підставі розрахунку амортизованої собівартості облігацій | ||||

6 | Перевели довгострокові фінінвестиції до складу поточних на дату коли до їх погашення лишилось менше 12 місяців**** (сума умовна) | 352 | 143 | 91 310 |

7 | Нарахували заборгованість держави на дату повернення коштів | 377 | 352 | 100 000 |

8 | Погасили заборгованість за облігаціями | 311 | 377 | 100 000 |

Примітки * Приклад розрахунку амортизації дисконту за інвестиціями в облігації (приклад 1) наведений в додатку 1 до НП(С)БО 12 «Фінансові інвестиції» (далі – НП(С)БО 12). Облігації, які утримуєте до погашення та з метою отримання доходу на дату балансу покажіть за амортизованою собівартістю (п. 10 НП(С)БО 12) ** Цінні папери, які утримуєте до погашення або перепродажу строком понад рік облікуйте на субрахунку 143 «Інвестиції непов’язаним сторонам». Короткострокові облігації або до погашення яких залишилось менше 12 місяців – на субрахунку 352 «Інші поточні фінансові інвестиції» *** Військові облігації оприбуткуйте за сумою витрат на їх придбання. Не за номіналом. **** Частку номінальної вартості облігацій, яку мають погасити протягом 12 місяців, спочатку слід перевести у короткострокові фінвестиції (п. 2.34 Методичних рекомендацій щодо заповнення форм фінансової звітності, затверджених наказом Мінфіну від 28.03.2013 №433). | ||||

Ситуація 2. Облік придбання довгострокових облігацій з дисконтом для утримання до погашення

ТОВ «Вікторія», платник податку на прибуток та ПДВ, придбало військові облігації. Номінальна вартість – 100 000 грн, купон – 15%, строк – 3 роки, ціна придбання – 120 000 грн, сума премії – 20 000 грн, ефективна ставка відсотка – 9,6%*. Військові облігації придбали задля утримання до погашення.

Отже, маємо, у перший рік використання облігацій:

- 120 000 грн × 9,6% = 11 520 грн – дохід за ефективною ставкою відсотків;

- 20 000 грн - 11 520 грн = 8480 грн – амортизація премії;

- 120 000 грн – 8480 грн = 111 520 грн – нова амортизована собівартість облігацій.

Амортизація премії та нарахування відсотків – раз на рік, на дату балансу (згідно з обліковою політикою).

Аналогічно для наступних років до досягнення номіналу 100 000 грн.

№з/п | Зміст | Бухгалтерський облік | Сума, грн | |

Д-т | К-т | |||

1 | Перерахували кошти за облігації | 377 | 311 | 120 000 |

2 | Отримали облігації, які класифікували як довгострокові фінансові інвестиції | 143 | 377 | 120 000 |

3 | Нарахували амортизацію премії (щороку) | 952 | 143 | 8480 |

4 | Водночас нарахували дохід за відсотками за облігаціями (щороку) (100 000 грн × 15%) | 373 | 732 | 15 000 |

5 | Отримали відсотки | 311 | 373 | 15 000 |

Аналогічні записи, які провели у операції 3 – 5 виконуйте щороку на підставі розрахунку амортизованої собівартості облігацій | ||||

6 | Перевели довгострокові фінінвестиції до складу поточних на дату коли до їх погашення лишилось менше 12 місяців (сума умовна) | 352 | 143 | 101 525 |

7 | Нарахували заборгованість держави на дату повернення коштів | 377 | 352 | 100 000 |

8 | Погасили заборгованість за облігаціями | 311 | 377 | 100 000 |

Примітки * Приклад розрахунку амортизації премії за інвестиціями в облігації (приклад 2) наведений в додатку 1 до НП(С)БО 12 | ||||

Ситуація 3. Облік продажу дооцінених короткострокових облігацій

ТОВ «Вікторія», платник податку на прибуток та ПДВ придбали короткострокові військові облігації номінальною вартістю 100 000 грн. Комісійна винагорода брокеру – 5000 грн. Військові облігації придбали для перепродажу. Справедлива вартість на дату балансу – 125 000 грн.* Облігації реалізували за договірною вартістю – 140 000 грн.

№з/п | Зміст | Бухгалтерський облік | Сума, грн | |

Д-т | К-т | |||

1 | Перерахували кошти за облігації | 377 | 311 | 100 000 |

2 | Отримали облігації, які класифікували як короткострокові фінансові інвестиції | 352 | 377 | 100 000 |

3 | Нарахували комісійну винагороду брокеру | 352 | 685 | 5000 |

4 | Оплатили комісійну винагороду | 685 | 311 | 5000 |

5 | Дооцінили вартість облігацій (125 000 грн – 105 000 грн) | 352 | 740 | 20 000 |

6 | Нарахували дохід від продажу облігацій | 377 | 741 | 140 000 |

7 | Списали собівартість облігацій (100 000 грн + 5000 грн + 20 000 грн) | 971 | 352 | 125 000 |

8 | Отримали оплату | 311 | 377 | 140 000 |

Примітки * Якщо військові облігації придбали для продажу, надалі на кожну дату балансу їх оцініть за справедливою вартістю (п. 8 НП(С)БО 12, п. 30 НП(С)БО 13 «Фінансові інструменти»). | ||||

Ситуація 4. Облік продажу уцінених короткострокових облігацій

ТОВ «Вікторія», платник податку на прибуток та ПДВ придбали короткострокові військові облігації номінальною вартістю 100 000 грн. Комісійна винагорода брокеру – 15000 грн. Військові облігації придбали для перепродажу. Справедлива вартість на дату балансу – 80 000 грн. Облігації реалізували за договірною вартістю – 90 000 грн.

№з/п | Зміст | Бухгалтерський облік | Сума, грн | |

Д-т | К-т | |||

1 | Перерахували кошти за облігації | 377 | 311 | 100 000 |

2 | Отримали облігації, які класифікували як короткострокові фінансові інвестиції | 352 | 377 | 100 000 |

3 | Нарахували комісійну винагороду брокеру | 352 | 685 | 15 000 |

4 | Оплатили комісійну винагороду | 685 | 311 | 15 000 |

5 | Уцінили вартість облігацій (115 000 грн – 80 000 грн) | 940 | 352 | 35 000 |

6 | Нарахували дохід від продажу облігацій | 377 | 741 | 90 000 |

7 | Списали собівартість облігацій (100 000 грн + 15 000 грн – 35 000 грн) | 971 | 352 | 80 000 |

8 | Отримали оплату | 311 | 377 | 90 000 |

Джерело: 7еminar

Читайте більше:

Облігації внутрішньої державної позики (ОВДП)

Придбання ОВДП: бухгалтерський облік та варіанти операцій

Продаж і погашення ОВДП в обліку та звітності

Чи може юрособа на ЄП купувати військові облігації: податкові ризики

Як оподатковуються відсотки (дисконт) за облігаціями

Менше пошуків – більше готових рішень! Навігатор бухгалтерських проведень допоможе за кілька кліків знайти потрібні проводки для будь-якої ситуації. Обирайте: швидкий пошук за рахунком або покроковий перехід через розділи. У кожному кейсі – вже сформований набір проводок, який можна адаптувати та зберегти у PDF