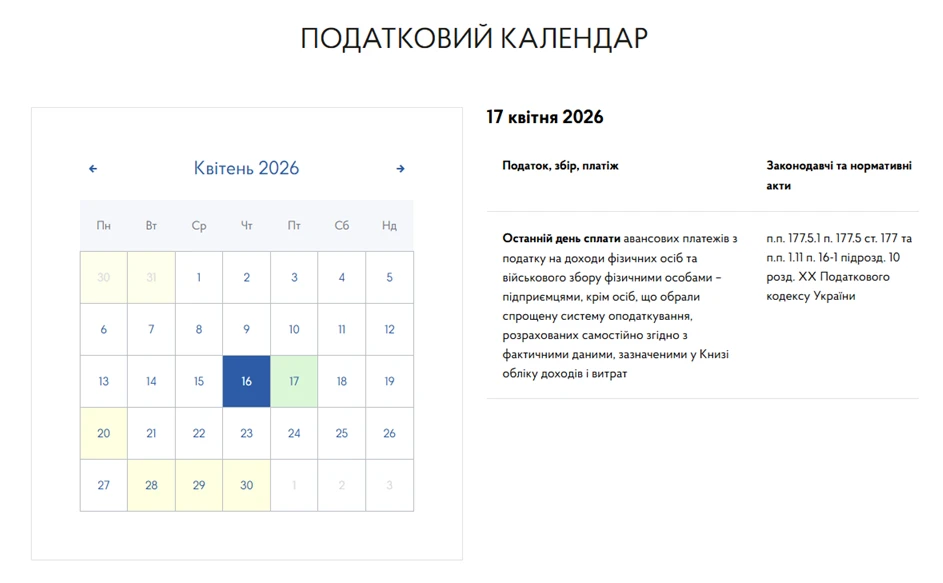

Коли платник складає РК

Якщо після постачання товарів / послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи:

- наступний за постачанням перегляд цін,

- перерахунок у випадках повернення товарів/послуг особі, яка їх надала,

- при поверненні постачальником суми попередньої оплати товарів / послуг,

суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в ЄРПН (п. 192.1 Податкового кодексу України, далі – ПКУ).

Правила складання і реєстрації РК

Реєстрація розрахунків коригування до податкових накладних в ЄРПН може бути здійснена тільки після реєстрації в ЄРПН податкових накладних.

Розрахунок коригування не може бути зареєстрований в ЄРПН пізніше 1095 календарних днів з дати складання податкової накладної, до якої складений такий розрахунок коригування (абз. 2 п. 192.1 ПКУ).

Чи вплинуло повномасштабне вторгнення на строки реєстрації

Тимчасово до 01 серпня 2023 року, для платників податків та контролюючих органів зупинявся перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім, зокрема дотримання строків реєстрації ПН / РК в ЄРПН (п.п. 69.9 п. 69 підрозд. 10 розд. ХХ ПКУ).

Починаючи з 16 січня 2023 року, для РК, складених постачальником товарів / послуг до ПН, що складена на отримувача – платника податку, в яких передбачається зменшення суми компенсації вартості товарів / послуг їх постачальнику, – протягом 18 календарних днів з дня отримання такого РК до ПН отримувачем (покупцем).

Застосування штрафних санкцій

- За порушення граничних термінів встановлених для реєстрації в ЄРПН ПН / РК передбачена відповідальність у вигляді штрафних санкцій у розмірах визначених ст. 120-1 та п. 90 підрозд. 2 розд. ХХ «Перехідні положення» ПКУ.

- У разі зупинення реєстрації ПН / РК в ЄРПН штрафні санкції, не застосовуються на період зупинення такої реєстрації до прийняття рішення щодо відновлення реєстрації таких ПН / РК.

Як зафіксувати дату отримання РК

Водночас для забезпечення можливості обміну між контрагентами (продавцем та покупцем) розрахунками коригування до податкових накладних, якими передбачено зменшення суми компенсації вартості товарів/послуг їх постачальнику, ДПС розроблено електронний сервіс Single Window of Electronic Documents (SWinED).

Розроблений функціонал системи SWinED передбачає підтвердження отримання електронного документа отримувачем, тобто фіксацію дати отримання покупцем (отримувачем) розрахунків коригування до податкових накладних, якими передбачено зменшення суми компенсації вартості товарів / послуг їх постачальнику.

Джерело: ДПС

Читайте більше:

Реєструємо ПН / РК 5 та 18 квітня, навіть якщо ці дні припадають на вихідні дні

Блокування ПН/РК: що обов’язково зазначити у поясненнях

Розгляд скарги щодо рішення про відмову в реєстрації ПН/РК в ЄРПН

ПН понад рік: чи можна включити до податкового кредиту