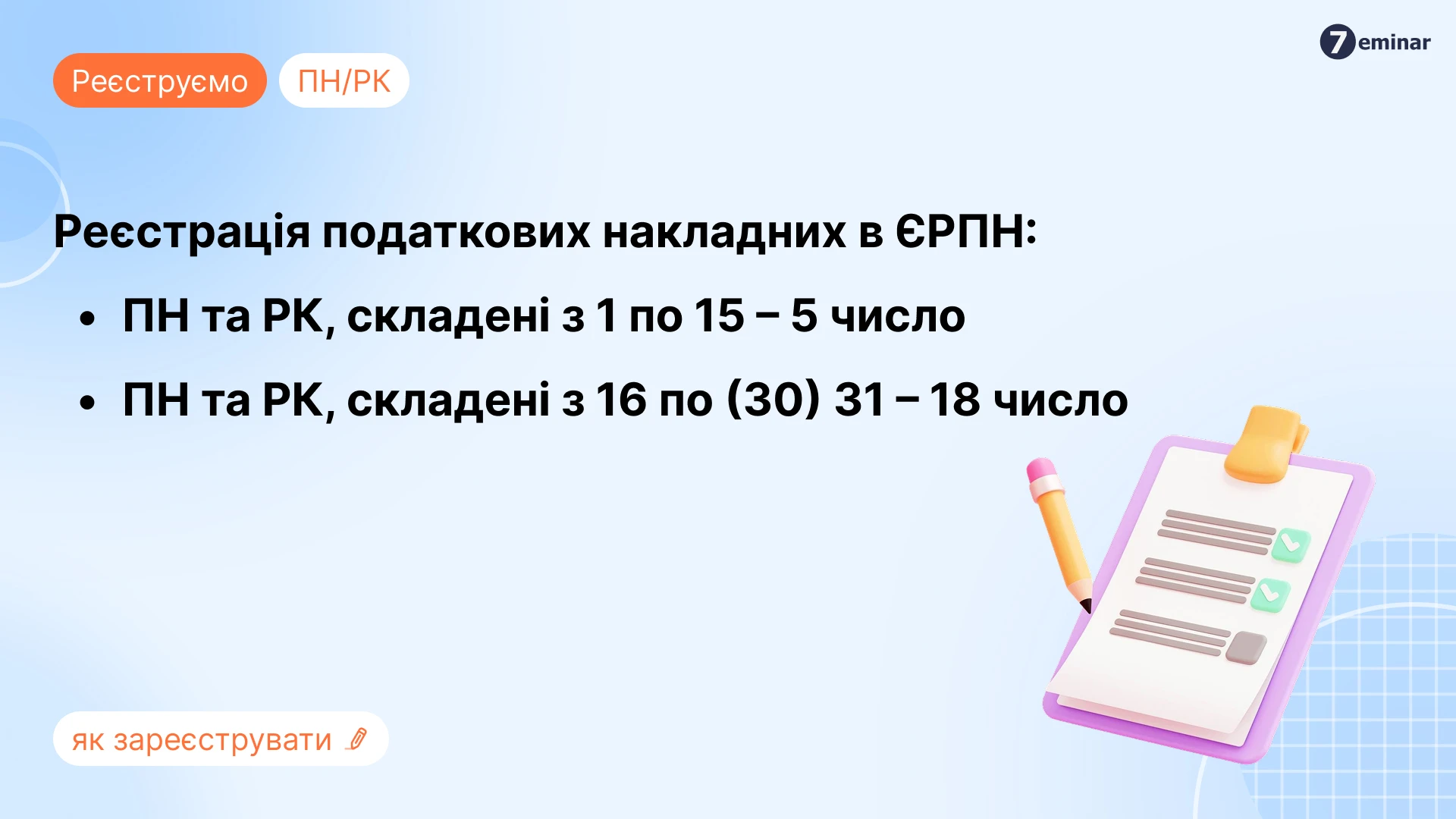

У податківців уточнили:

Чи заповнює рядки 01 та 02 Податкової декларації з податку на прибуток підприємств резидент Дія Сіті – платник податку на особливих умовах, який весь звітний період (рік) перебував у такому режимі оподаткування?

Податківці зробили правовий висновок після того, як проаналізували норми пп. 14.1.282-1, п. 135.2, п. 136.8, п. 137.10, п. 141.9-1, п. 141.10 Податкового кодексу України (далі – ПКУ).

Податкові зобов’язання резидента Дія Сіті – платника податку на особливих умовах визначаються у Податковій декларації з податку на прибуток підприємств, форма якої затверджена наказом Мінфіну від 20.10.2015 №897 (далі – Декларація).

Розрахунок податку на операції резидента Дія Сіті – платника податку на особливих умовах відображається у Додатку ДІЯ до Декларації з подальшим перенесенням суми податку (значення графи 6 рядка 46) до рядка 06.3 ДІЯ Декларації.

Платником податку на прибуток підприємств в рядку 01 Декларації відображається дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, отриманий протягом звітного (податкового) року (з 01 січня по 31 грудня відповідного звітного (податкового) року).

У рядку 02 зазначаються показники фінансового результату до оподаткування, визначені відповідно до правил бухгалтерського обліку, за період перебування на загальній системі оподаткування.

Отже, резидент Дія Сіті – платник податку на особливих умовах, який протягом звітного (податкового) періоду перебував у такому режимі оподаткування:

- заповнює рядок 01 Декларації;

- не заповнює рядок 02 Декларації.

Джерело: ЗІР, Категорія: 102.24

Читайте більше:

За яких умов резидент Дія Сіті може обрати третю групу ЄП

Вихід з Дія Сіті без виконання всіх критеріїв: чи буде аудит і штрафи

Сплата податку на прибуток резидентами Дія Сіті: який код застосовувати

Чи оподатковуються подарунки працівникам та гіг-спеціалістам від резидента Дія Сіті

Як прописати використання власної техніки гіг-спеціалістом у гіг-контракті і які податкові наслідки