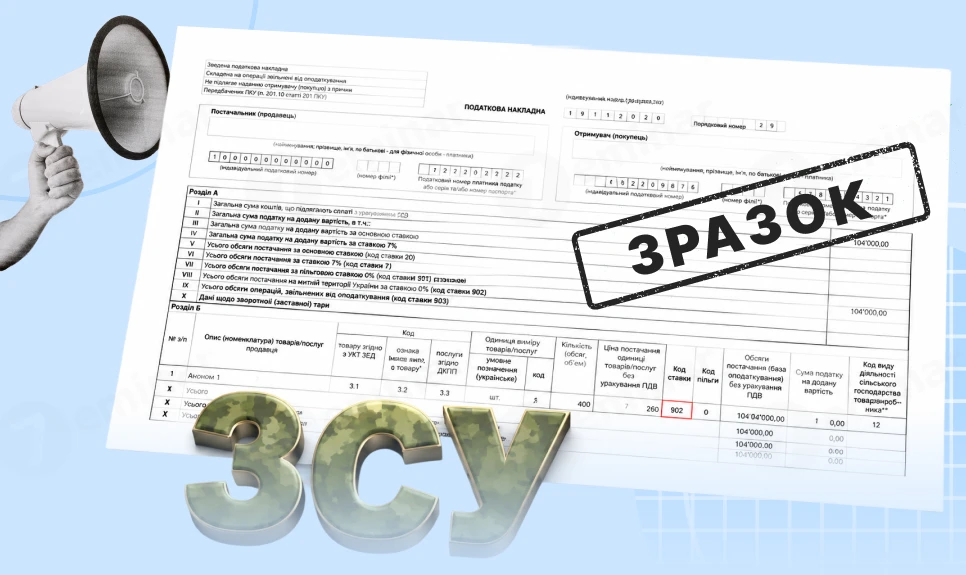

Платник ПДВ з метою вивезення за межі митної території України у митному режимі експорту з метою вивезення за межі митної території України окремих видів товарів зобов’язаний за кожним таким товаром:

- скласти окрему податкову накладну,

- зареєструвати її в ЄРПН до дня подання митної декларації для митного оформлення таких товарів (п.п. 97.1, 97.2 підрозд. 2 розд. ХХ Податкового кодексу України).

Дата складання такої податкової накладної не може бути меншою за дату, визначену в постанові КМУ від 29.10.2024 №1261 «Про запровадження режиму експортного забезпечення», а саме 01.12.2024.

Джерело: ДПС

Читайте більше:

Податкова декларація з ПДВ із додатками: інструкція заповнення

Нумерація податкових накладних у 2026 році: правила формування порядкового номера

Одна податкова накладна може зупинити митне оформлення

Зміна валютного курсу: як відкоригувати ціну в податковій накладній

Режим експортного забезпечення ПДВ: оформлення ПН, РК та відображення у декларації з ПДВ