☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДФО

16.03.2026

Податкова знижка для благодійників: обмеження та порядок розрахунку

Податківці роз’яснили, що при розрахунку податкової знижки за благодійними внесками фізична особа враховує загальний річний оподатковуваний дохід, а не лише заробітну плату. Втім, сума витрат, яку можна включити до податкової знижки, не може перевищувати 4% такого доходу

У податківців запитали:

Який дохід враховується ФО з метою розрахунку витрат, дозволених для включення до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року у вигляді суми коштів або вартості майна, наданих у якості пожертвувань та благодійних внесків: заробітна плата чи загальний оподатковуваний дохід?

Податківці, проаналізували наступні норми

- пп. 14.1.170, п. 164.1, пп. 166.2.1, пп. 166.2.3, пп. 166.3.2, пп. 166.4.2 Податкового кодексу України (далі – ПКУ).

Враховуючи наведені норми ПКУ, податківці дійшли наступного висновку:

- з метою розрахунку витрат, дозволених для включення до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року у вигляді суми коштів або вартості майна, наданих у якості пожертвувань та благодійних внесків, фізична особа враховує загальний річний оподатковуваний дохід.

Сума витрат, дозволених для включення до розрахунку податкової знижки не може становити більше 4% від такого доходу

Джерело: ЗІР, Категорія: 103.06.02

Читайте більше:

Оподаткування доходів за кордоном: що варто знати українцям

Виграли телефон, прикраси або інший негрошовий приз: що з ПДФО

Який орган виконує функції податкового агента щодо ПДФО у деяких випадках

Корпоратив на підприємстві: податкові витрати, ПДФО та податковий кредит з ПДВ

Декларування спадщини від нерезидента у 2026 році: хто зобов’язаний подати декларацію

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Оренда

30.07.2026

Недоамортизована частина ремонту орендованого ОЗ по закінченню договору оперативної оренди: що з фінрезультатом

Затрати орендаря на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів. При визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

Охорона праці

30.07.2026

Профілактика перегріву на робочому місці в умовах спеки: інфографіка

Під час підвищення температури повітря понад +30°C значно зростає ризик перегріву, теплового удару та втрати свідомості у працівників. Роботодавець має організувати належні умови праці, зокрема перерви, доступ до питної води та, за можливості, коригування графіка роботи. Працівникам рекомендується дотримуватися питного режиму, уникати перевантажень у найспекотніші години та стежити за самопочуттям

Кадрова робота

30.07.2026

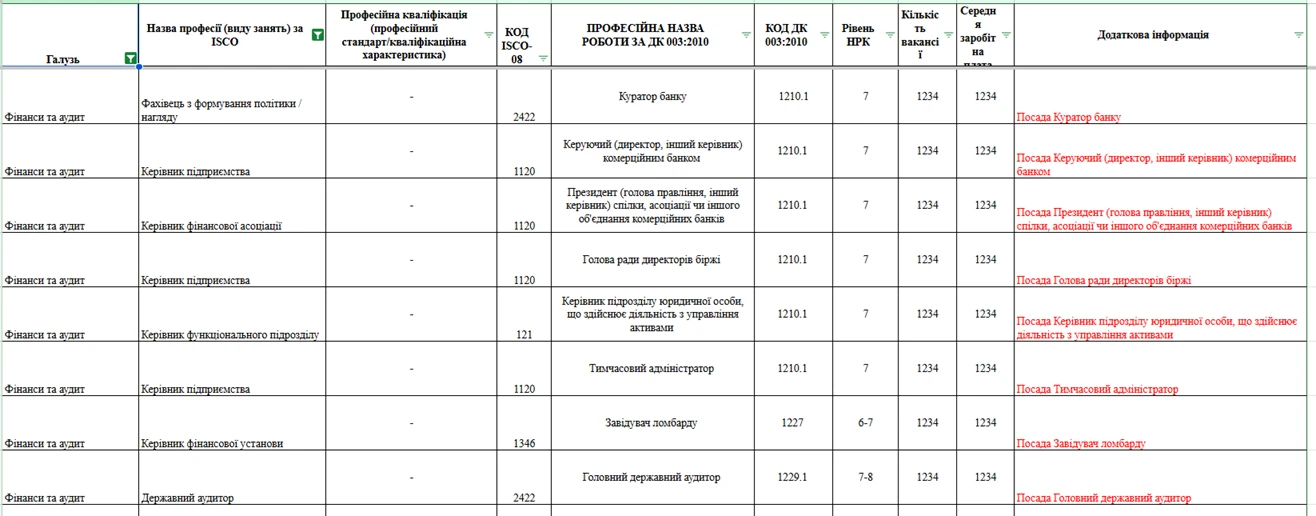

Нацагентство кваліфікацій переглядає Класифікатор професій до 10 серпня: що зміниться

Національне агентство кваліфікацій винесло на громадське обговорення проєкт оновленого Класифікатора професій. Документ передбачає гармонізацію з міжнародною класифікацією ISCO, перегляд назв професій, вилучення посад, які не є окремими професіями, та формування єдиного сучасного реєстру кваліфікацій

Аліменти

30.07.2026

Чи можна стягувати аліменти з виплат сім'ї безвісти зниклого захисника: позиція ВС

Верховний Суд поставив крапку у спорі щодо того, чи можуть виплати, які отримують члени сім'ї безвісти зниклого військовослужбовця, враховуватися під час розрахунку аліментів. Суд дійшов висновку, що такі кошти не є доходом особи, яка їх отримує, а залишаються власністю самого військовослужбовця. Відтак вони не можуть бути базою для нарахування аліментних зобов'язань. Відповідну правову позицію викладено у постанові Верховного Суду від 22 липня 2026 року у справі №211/3391/20

Створення суб'єкта, зміни

30.07.2026

Як зареєструвати громадське об'єднання без статусу юридичної особи: покрокова інструкція

Громадське об'єднання без статусу юридичної особи є одним із найпростіших способів офіційно об'єднати громадян для реалізації спільних соціальних, культурних, волонтерських та інших суспільно корисних ініціатив. Для початку діяльності достатньо пройти державну реєстрацію шляхом повідомлення про його утворення. Законодавство також визначає порядок внесення змін до відомостей про таке об'єднання та процедуру його припинення

Календар бухгалтера

30.07.2026

30 липня – останній день сплати податків за червень 2026 року

30 липня 2026 року є граничним строком сплати низки податкових зобов’язань за червень 2026 року для платників податків та зборів. Зокрема, цього дня завершується строк сплати ПДВ, ПДФО та військового збору з нарахованого, але не виплаченого доходу, а також земельного податку, орендної плати за землю, акцизного податку та рентної плати для окремих категорій платників. Для зручності платників кожен податок супроводжується окремою статтею-інструкцією із роз’ясненнями щодо бази оподаткування, ставок, строків сплати та відповідальності за порушення

Сумісництво, суміщення

30.07.2026

Сумісництво: оформлення та нюанси працевлаштування

Розбираємо ключові правила роботи за сумісництвом: чим воно відрізняється від суміщення, які обмеження діють для працівників, як правильно оформити прийняття та звільнення сумісника. Також з’ясуємо, чи може сумісник працювати повний день, як надати йому відпустку, провести остаточний розрахунок і внести запис про роботу за сумісництвом до трудової книжки

Сумісництво, суміщення

30.07.2026

З сумісництва на основне місце роботи чи навпаки: як заповнити Податковий розрахунок

Працівник переходить із сумісництва на основне місце роботи або навпаки? Експерт пояснив, як правильно оформити таку кадрову зміну, які документи підготувати, чи потрібно подавати повідомлення до ДПС та як показати працівника в Додатку 1, 4ДФ і Додатку 5 Податкового розрахунку

Пільги

30.07.2026

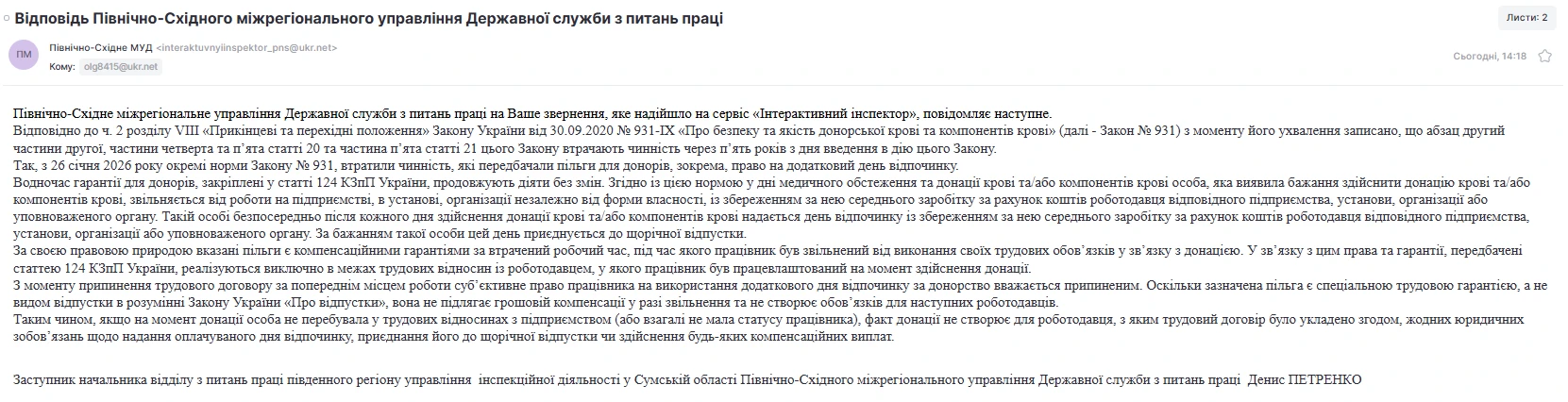

Чи має новий роботодавець оплачувати день відпочинку за донорство: роз'яснення

Чи повинен новий роботодавець оплачувати день відпочинку за донорство, якщо працівник надав довідку про здачу крові, отриману ще до працевлаштування? Таке питання виникає досить часто, особливо після змін у законодавстві щодо пільг для донорів. Законодавство чітко визначає, що гарантії, пов'язані з донорством, мають компенсаційний характер і діють лише в межах трудових відносин із роботодавцем, у якого працівник працював на момент донації. Тому новий роботодавець не зобов'язаний надавати оплачуваний день відпочинку за довідкою, виданою до прийняття працівника на роботу

Особи з інвалідністю

30.07.2026

Відокремлений підрозділ чи головне підприємство: хто звітує і сплачує цільовий внесок

Хто має подавати звітність і сплачувати цільовий внесок, якщо роботодавець має відокремлені підрозділи без статусу юридичної особи? Відповідь на це запитання ДПС надала в індивідуальній податковій консультації

Перевірки, штрафи

30.07.2026

Податкове повідомлення-рішення: як отримати та коли воно вважається врученим

Податкове повідомлення-рішення може бути надіслане платнику податків як в електронній, так і в паперовій формі. Від способу отримання залежить дата, з якої документ вважається врученим, а отже – і строки для його оскарження чи сплати визначених зобов'язань. Законодавство також передбачає випадки, коли ППР вважається врученим навіть без фактичного отримання адресатом. Щоб не пропустити важливі повідомлення від податкової, варто стежити за актуальністю своєї податкової адреси та користуватися можливостями Електронного кабінету

ПДФО

30.07.2026

Додаткова відпустка поліцейського-чорнобильця: ПДФО, компенсація та код доходу в 4ДФ

Оплата додаткової «чорнобильської» відпустки поліцейським має свої особливості як у частині оподаткування, так і при відображенні у податковій звітності. У разі якщо дохід у вигляді оплати додаткової відпустки штатного працівника, який є поліцейським (підполковник поліції) враховується у складі грошового забезпечення, то сума такого доходу включається до загального місячного (річного) оподатковуваного доходу платника податків та оподатковується податком на доходи фізичних осіб за ставкою 18%

Податок на майно

30.07.2026

Спільна власність на землю: як юрособам розрахувати земельний податок

Юридичні особи, які є власниками або користувачами земельних ділянок, зобов'язані самостійно обчислювати плату за землю та своєчасно подавати податкову декларацію. Загалом декларація подається один раз на рік, що звільняє платника від щомісячного звітування. При цьому розрахунок земельного податку здійснюється на підставі даних державних реєстрів та інших правовстановлюючих документів. Якщо земельна ділянка перебуває у спільній власності кількох юридичних осіб, кожен співвласник сплачує податок пропорційно своїй частці

ПДВ

30.07.2026

Коли анулюють реєстрацію платника ПДВ: усі підстави та порядок у 2026 році

Статус платника ПДВ не є безстроковим і може бути анульований як за ініціативою самого платника, так і за рішенням податкового органу. Податковий кодекс визначає вичерпний перелік підстав для виключення з Реєстру платників ПДВ, а також порядок і дати, з яких таке анулювання набирає чинності. В окремих випадках скасування реєстрації відбувається автоматично на підставі відомостей із державних реєстрів, без подання заяви. Водночас, якщо підстав для анулювання немає, ДПС зобов'язана надати вмотивовану письмову відмову

Готівкові кошти, розрахунки

30.07.2026

Допомога на лікування, одруження, народження дитини: які виплати може отримати працівник у 2026 році

Матеріальна допомога від роботодавця може надаватися як на регулярній основі, так і одноразово — залежно від підстав і внутрішніх правил підприємства. Від виду допомоги залежать порядок її оформлення, необхідність подання заяви працівником, а також особливості оподаткування. Законодавство дозволяє виплачувати матеріальну допомогу на лікування, у зв'язку із сімейними обставинами, народженням дитини, одруженням, виходом на пенсію та з інших поважних причин. Крім того, окремі види допомоги можуть не оподатковуватися або мати спеціальний податковий режим за умови дотримання вимог Податкового кодексу

Відстрочки, ВЛК

30.07.2026

Учитель працює за сумісництвом: чи можуть відмовити у відстрочці

Робота за сумісництвом не позбавляє педагогів права на відстрочку від мобілізації. Вирішальне значення має не кількість місць роботи, а виконання вимог, установлених законодавством. Зокрема, педагогічна діяльність повинна бути основним місцем роботи, а навантаження – не менше ніж 0,75 ставки. Саме ці критерії перевіряють під час оформлення або підтвердження права на відстрочку

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?