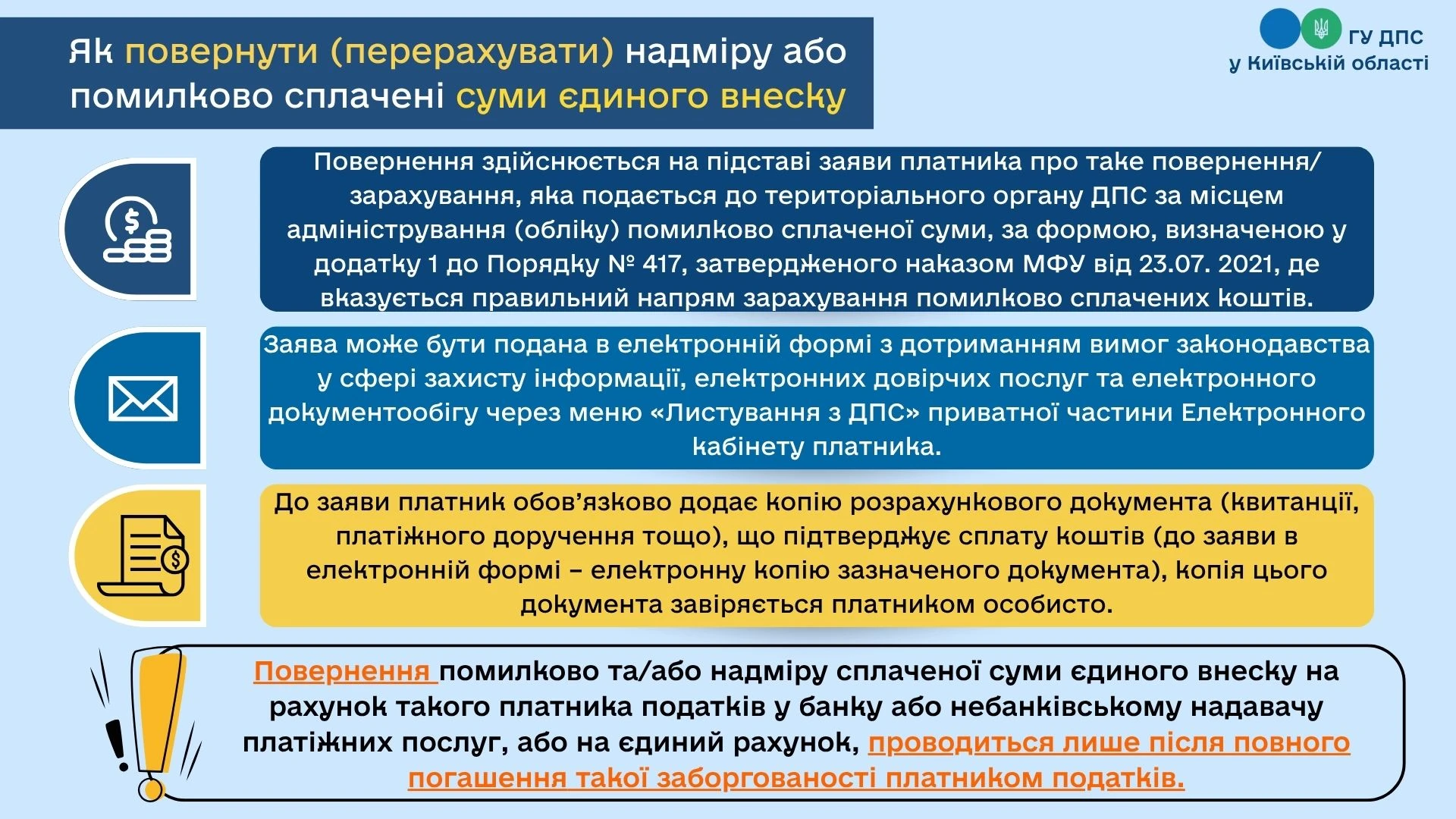

У випадку надмірної сплати сум ЄСВ на рахунок 3556 перерахунок надміру або помилково сплачених коштів здійснюється органами ДПС на підставі заяви платника за формою, визначеною у додатку 1 Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове соціальне страхування або повернення надміру та/або помилково сплачених коштів затверджений наказом Мінфіну від 23.07.2021 №417 (далі – Порядок №417).

Повернення надміру та / або помилково сплачених коштів здійснюється виключно на підставі:

- заяви платника податку,

- додатком (оригінал або завірена ним копія розрахункового документа (квитанція, платіжне доручення тощо), що підтверджує сплату коштів (п. 6 Порядку №417).

Заява може бути подана платником в:

- паперовій формі,

- електронній формі через електронний кабінет та з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу (режим «Листування з ДПС»).

Джерело: ДПС

Читайте більше:

Як ФОП, самозайняті особи та члени фермерських господарств можуть зарахувати ЄСВ у майбутні платежі

Чи має право спадкоємець повернути надміру сплачені суми ЄСВ у разі смерті ФОП

Переплата по ЄСВ: чому її неможливо спрямувати на сплату інших податків і зборів

Як ФОПу повернути надлишково сплачений ЄСВ: алгоритм дій