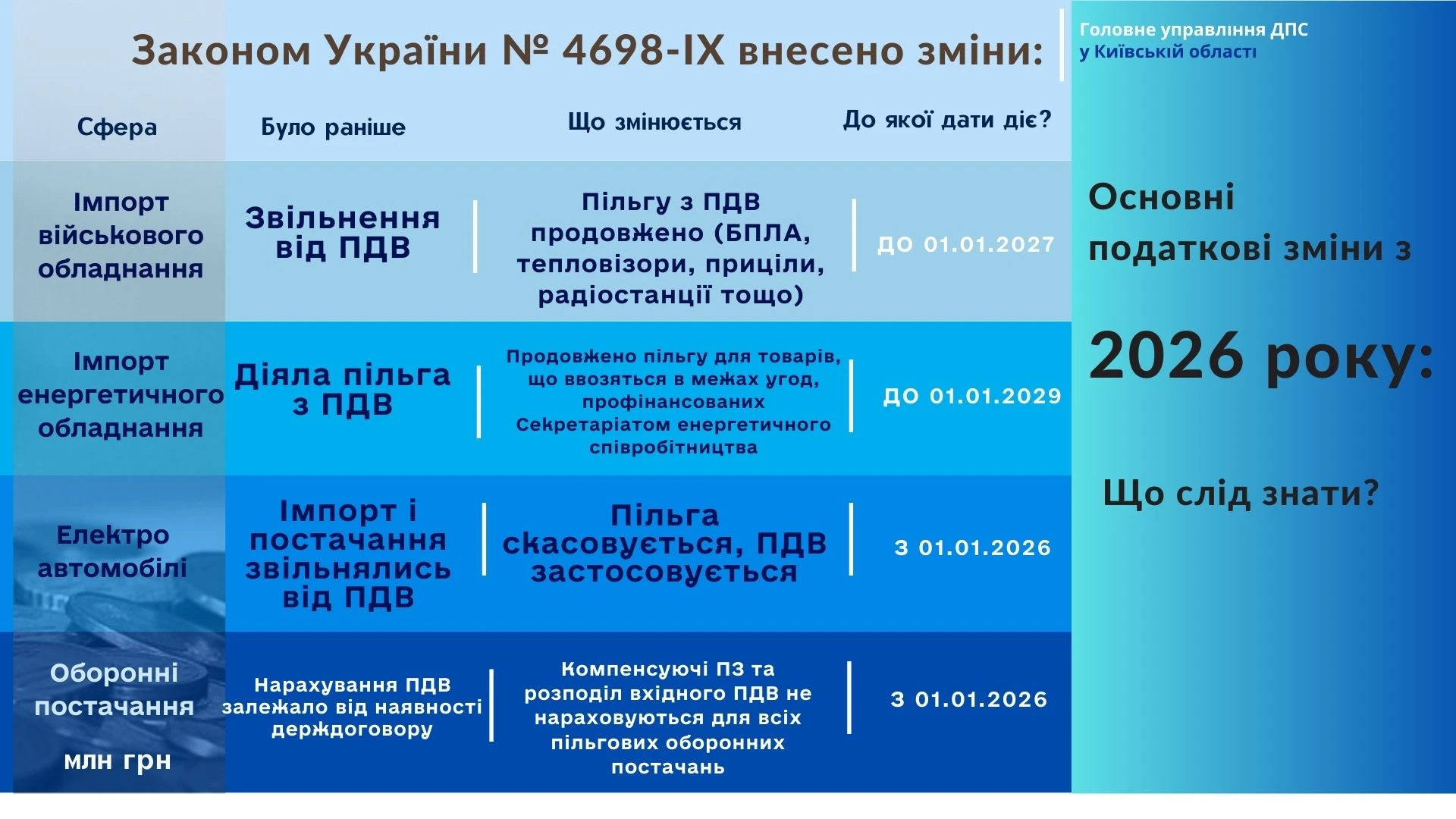

26 грудня 2025 року набув чинності Закон України від 03.12.2025 №4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» (далі – Закон №4698). Даним Законом, серед іншого внесено певні зміни щодо пільг.

Так, продовжено наступні пільги, відповідно до нової редакції пунктів 87-1, 88-1, 92 підрозділу 2 розділу ХХ Податкового кодексу України (далі – ПКУ).

До 01.01.2029:

1. Звільняються від оподаткування податком на додану вартість операції з ввезення на митну територію України (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) у митному режимі імпорту товарів, визначених п. 9-36 розділу ХХІ «Прикінцеві положення» Митного кодексу України (далі – МКУ). А саме товари, для вільного обігу та класифікуються за такими кодами згідно з УКТ ЗЕД:

- 8406 (крім 8406 10 00 00);

- 8410 (тільки турбіни гідравлічні та їх частини);

- 8483 40 21 00;

- 8502 20 40 90;

- 8502 20 60 90;

- 8502 20 80 90;

- 8502 31 00 00;

- 8411 (крім турбогвинтових та турбореактивних двигунів та їх частин);

- 8501 64 00 00;

- 8504 40 84 00 (крім інверторних зварювальних апаратів);

- 8504 40 88 00 (крім інверторних зварювальних апаратів);

- 8504 40 90 00 (крім інверторних зварювальних апаратів);

- 8507 60 00 00 (крім установок зберігання енергії потужністю менш як 300 Вт змінного та/або постійного струму та акумуляторів електричних ємністю менш як 100 А•год);

- 8541 43 00 00, 8537 (крім 8537 10 98 10);

- 8503 00 99 00 (тільки для вітроенергетичних електрогенераторних установок).

2. Звільняються від оподаткування податком на додану вартість операції з ввезення на митну територію України у митному режимі імпорту товарів, з Переліку товарів, які звільняються від оподаткування ввізним митом та операції із ввезення яких на митну територію України звільняються від оподаткування податком на додану вартість, якщо такі товари ввозяться на митну територію України в рамках угод, фінансування за якими проводиться за рахунок Секретаріату Енергетичного Співтовариства, затвердженого постановою КМУ від 18.10.2024 №1193.

До 01.01.2027:

- Звільняються від оподаткування податком на додану вартість операції з ввезення на митну територію України у митному режимі імпорту (у тому числі переміщення (пересилання) у міжнародних поштових та експрес-відправленнях) товарів, визначених п. 9-24 розділу XXI «Прикінцеві та перехідні положення» МКУ. А саме:

- безпілотні літальні апарати, що класифікуються в товарній позиції 8806 згідно з УКТ ЗЕД (крім 8806 10, 8806 29 20 00, 8806 99 20 00);

- оптичні приціли, коліматорні приціли (коліматори), приціли нічного бачення або тепловізійні приціли, що класифікуються у товарних підкатегоріях 9013 10 90 00, 9013 80 00 00 згідно з УКТ ЗЕД;

- тепловізійні біноклі, монокуляри та бінокуляри, прилади нічного бачення (біноклі та монокуляри), що класифікуються у товарних підкатегоріях 8525 89 00 10, 8525 89 00 90, 9005 10 00 00, 9005 80 00 00 згідно з УКТ ЗЕД;

- далекоміри, що використовуються в оборонних цілях та класифікуються у товарній підкатегорії 9015 10 00 00 згідно з УКТ ЗЕД;

- переносні радіостанції, що класифікуються у товарних підкатегоріях 8517 62 00 00, 8517 69 30 90, 8517 69 90 00 згідно з УКТ ЗЕД;

- портативні радіоелектронні засоби виявлення та протидії безпілотним літальним апаратам (антидронові рушниці), що класифікуються у товарній позиції 8543 згідно з УКТ ЗЕД.

Крім того, Законом України від 04.12.2025 №4709-IX «Про внесення змін до підрозділу 2 розділу XX «Перехідні положення» Податкового кодексу України щодо оподаткування податком на додану вартість операцій із ввезення на митну територію України товарів для потреб безпеки і оборони» внесено зміни до п. 95 підрозділу 2 розділу ХХ ПКУ, відповідно до яких:

з 26.12.2025 пільга, що передбачена вказаною нормою поширюється не лише на виробництво і ремонт, а й на модернізацію безпілотників.

З 26.12.2025 не вважається нецільовим використанням зазначених у цьому пункті товарів, якщо такі товари:

- постачаються виробниками повітряних, наземних та водних безпілотних систем, що класифікуються у товарних групах 84, 85, 87, 90, 93 та товарних позиціях 8806, 8906 згідно з УКТ ЗЕД, виробниками активних засобів протидії технічним розвідкам, що класифікуються у товарних позиціях 8517, 8525, 8543 згідно з УКТ ЗЕД, ЗСУ та іншим утвореним відповідно до закону військовим формуванням, правоохоронним та розвідувальним органам, органам спеціального призначення з правоохоронними функціями, тощо. У разі такого постачання виробник цих повітряних, наземних та водних безпілотних систем, активних засобів протидії технічним розвідкам зобов’язаний зазначити у звіті, що подається ним до митного органу відповідно до абзацу десятого пункту 9-27 розділу XXI МКУ перелік та кількість таких товарів, поставлених ним протягом звітного кварталу;

- визнані в установленому законодавством порядку непридатними для використання і окремо, і у складі готового виробу (у тому числі через невиправний, остаточний брак у виробництві, ремонті чи модернізації, за умови підтвердження їх списання та/або видалення (знищення) у спосіб, визначений законодавством, або втрату під час випробувальних робіт, за умови належного документального підтвердження);

- були знищені або безповоротно втрачені внаслідок аварії чи дії обставин непереборної сили, за умови підтвердження факту такої аварії чи дії обставин непереборної сили в порядку, визначеному відповідно до частини третьої статті 192 МКУ

З 26.12.2025, у разі здійснення операцій, звільнених від оподаткування податком на додану вартість відповідно до підпунктів 4 і 5 цього пункту, положення пункту 198.5 та статті 199 ПКУ не застосовуються щодо таких операцій. Раніше, у абзаці тридцять шостому п. 32 підрозділу 2 розділу ХХ ПКУ йшлося лише про постачання товарів за державними контрактами (договорами) з оборонних закупівель, тепер це стосується всіх контрактів.

З 01.01.2026 Законом №4698 скасовано ПДВ-пільгу на ввезення електромобілів, що було передбачено п. 64 підрозділу 2 розділу ХХ ПКУ.

Джерело: 7eminar

Читайте більше:

Клуб «білого бізнесу»: що зміниться з 1 січня 2026 року

Податкові, акцизні та інші новації: що змінює Закон №4698

Пільгове розмитнення електрокарів скасують з 2026 року: Закон про Держбюджет-2026