🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

ПДФО

08.12.2025

ПДФО та військовий збір із дивідендів: коли їх можна врахувати в МПЗ платнику ЄП 4 групи

Суми податку на доходи фізичних осіб та військового збору, сплачені юридичною особою – платником єдиного податку четвертої групи при виплаті дивідендів фізичній особі, враховуються при складанні Додатка 3 до Декларації за умови перебування такої фізичної особи у трудових відносинах з цією юридичною особою (роботодавцем)

Чи враховуються ЮО – платником єдиного податку четвертої групи при розрахунку загального МПЗ за податковий рік, сплачені суми ПДФО та військового збору при виплаті дивідендів фізичній особі?

Для платників єдиного податку 4 групи (зокрема, юридичних осіб, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19.06.2003 №973-IV «Про фермерське господарство»)

- різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок обчислюється шляхом віднімання від загального мінімального податкового зобов’язання загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів та витрат на оренду земельних ділянок (абз. 1, 2 п. 297-1.5 Податкового кодексу України).

До суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок, зокрема, відноситься:

- ПДФО та військовий збір з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб), з доходів за договорами оренди, суборенди, емфітевзису земельних ділянок сільськогосподарського призначення.

Дивіденди – платіж, що здійснюється юридичною особою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

Для цілей оподаткування до дивідендів прирівнюється також платіж у грошовій чи негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника (учасників) у зв’язку з розподілом чистого прибутку (його частини).

Отже, суми ПДФО та військового збору, сплачені юридичною особою – платником єдиного податку четвертої групи при виплаті дивідендів фізичній особі, враховуються при складанні Додатка 3 до Декларації за умови перебування такої фізичної особи у трудових відносинах з цією юридичною особою (роботодавцем)

Джерело: ДПС

Читайте більше:

Декларація платника єдиного податку 4 групи – юридичної особи: подання та заповнення

Нарахували ПДФО та ВЗ в одному році, а виплатили в іншому: в якому році зменшується МПЗ

Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення

Чи звільняються мобілізовані від МПЗ: роз'яснення ДПС

Як розраховується МПЗ, якщо у платника земельні ділянки перебували у власності менше одного року

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДВ

05.08.2026

Публічні закупівлі та ПДВ: ДПС надала роз'яснення на запит Мінекономіки

ДПС у листі від 29 липня 2026 року роз'яснила, які операції є об'єктом оподаткування ПДВ, а які не підлягають оподаткуванню або звільняються від нього. Роз'яснення надано на запит Мінекономіки у зв'язку з визначенням очікуваної вартості предмета закупівлі під час проведення публічних закупівель. Податківці нагадали, що для правильного визначення податкових наслідків необхідно враховувати статус постачальника, характер господарської операції та наявність податкових пільг

Нематеріальні активи

05.08.2026

ПЗ за ліцензією амортизують щонайменше два роки навіть після завершення договору

ДПС роз’яснила, коли починати податкову амортизацію програмного забезпечення, який мінімальний строк установлювати та як враховувати витрати на розширення його функціоналу. Ключовий висновок податківців: якщо право користування програмним забезпеченням визнано нематеріальним активом групи 5, його амортизують у податковому обліку не менше двох років – навіть якщо строк ліцензії або договору закінчився раніше

ПДФО

05.08.2026

Приз безкоштовно або товар за 1 гривню: які податкові наслідки для переможця

Участь у рекламних розіграшах може мати не лише приємні, а й податкові наслідки. Податкова служба роз'яснила, коли у фізичної особи виникає оподатковуваний дохід у разі отримання призу або права придбати товар за символічною ціною. Порядок оподаткування залежить від того, чи отримує переможець приз безкоштовно, чи користується індивідуальною знижкою. В обох випадках функції податкового агента виконує юридична особа, яка проводить розіграш

Судова практика

05.08.2026

Чи має мобілізований працівник право вимагати завершення оцінювання для отримання премії: позиція ВС

Верховний Суд роз'яснив, чи може суд зобов'язати роботодавця завершити оцінювання мобілізованого працівника для нарахування річної премії. У постанові від 4 березня 2026 року суд дійшов висновку, що саме по собі проходження військової служби не свідчить про порушення трудових прав. Вирішальне значення мають положення внутрішніх документів підприємства та дії самого працівника щодо ініціювання процедури оцінювання. Суд також наголосив, що не має права втручатися в кадрові процеси роботодавця та підміняти його управлінські рішення

Працевлаштування, переведення

05.08.2026

Випробування під час прийняття на роботу в період воєнного стану: чи можливе

У Держпраці пояснили, що чинне законодавство дозволяє при укладенні трудового договору в період дії воєнного стану встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівників

РРО / ПРРО, фіскальні чеки

05.08.2026

З 1 січня 2027 року нові фіскальні чеки: що зміниться для бізнесу

З 1 січня 2027 року фіскальні чеки можуть змінитися – Мінфін оприлюднив відповідний проєкт змін до Положення №13. Серед новацій – уточнення щодо адреси та назви господарської одиниці, новий реквізит IMEI для певних товарів, спрощення у формах оплати та важливі зміни для інтернет-торгівлі. Поки документ ще на стадії проєкту – саме час розібратися в деталях

Податкова та фінзвітність

05.08.2026

ФОП подав місячні Розрахунки: як виправити помилку, якщо квартальний «Звітний новий» не приймають

ФОП подавав Об'єднану звітність за 2 квартал 2026 року за місячними формами. Зараз виявив помилку, яку хотів виправити квартальним звітом. «Звітний новий» Розрахунок за квартальною формою не прийнятий, помилка: Документ не відповідає всім вимогам електронного документа, оскільки виявлено недостовірність обов’язкового реквізиту щодо типу документа (новий звітний документ подається після подання звітного документа до закінчення граничного строку подання). Як виправити помилку?

Інше

05.08.2026

Держспецзв’язку вчергове оновила Перелік забороненого ПЗ: 2020 найменувань у списку!

Держспецзв’язку вкотре оновила перелік програмного забезпечення та комунікаційного обладнання, забороненого до використання в Україні. Після оновлень від 5 серпня 2026 року до списку додано нові російські програмні продукти та розробників, а загальна кількість заборонених позицій уже досягла 2020. Роботодавцям, державним органам і підприємствам варто перевірити, чи не використовують вони програмне забезпечення, яке потрапило до оновленого переліку. Використання підсанкційного ПЗ може призвести до обов'язкової його заміни, а за невиконання припису – до адміністративної відповідальності

Бронювання, критичність

05.08.2026

Як не втратити критичність з липня 2026 року: контроль середньої зарплати по підприємству

У статті розбираємо зарплатні критерії для критично важливих підприємств з червня 2026 року. Пояснюємо, які рядки нового Податкового розрахунку використовуються для обчислення середньої нарахованої зарплати працівників, кого включають до розрахунку та кого не враховують. Розбираємо, як правильно застосовувати ці дані для перевірки

Відпустка, відпускні

05.08.2026

Нові правила отримання відпустки, переведення та звільнення: кого стосуються

В Україні набирає чинності закон, який розширює права військовослужбовців, умовно-достроково звільнених від відбування покарання для проходження військової служби за контрактом. Документ усуває низку законодавчих прогалин і прирівнює їхні соціальні гарантії до інших категорій військових. Зокрема, вони отримали право на щорічні оплачувані відпустки, переведення між підрозділами ЗСУ та додаткові підстави для дострокового припинення контракту. Також врегульовано питання відпусток після звільнення з полону, лікування та відпусток у зв'язку з вагітністю і пологами

Податкова та фінзвітність

05.08.2026

Чому в Додатку Д1 не дає поставити «Ж» у жінок і «Ч» у чоловіків: що робити

Заповнюю новий квартальний Податковий розрахунок в ЕК. В додатку Д1 в графі 06 (жінка-Ж, чоловік-Ч) програма не дає проставити літери, вибиває помилку і перетворює букву на 0. Як вийти з даної ситуації?

Перевірки, штрафи

05.08.2026

Яким чином податкова повідомляє платника податків про продовження термінів перевірки

Податкові органи можуть продовжувати строки перевірок для великих платників податків на 15 робочих днів, суб’єктів малого підприємництва – на 5 днів, та інших платників – на 10 днів за рішенням керівника. Якщо під час перевірки платник надає документи менше ніж за три робочі дні до завершення перевірки, її строк може бути додатково продовжений на три дні

Екологічний податок

05.08.2026

Розміщення відходів, викиди та скиди: коли потрібно сплачувати екологічний податок

Не кожне підприємство автоматично стає платником екологічного податку. Такий обов’язок виникає лише за наявності визначених Податковим кодексом об’єктів оподаткування, зокрема викидів забруднюючих речовин, скидів у водні об’єкти чи розміщення відходів. Податківці нагадали, хто саме є платником екоподатку та в яких випадках його необхідно сплачувати. Окрему увагу приділено поняттю «розміщення відходів» і умовам, за яких така діяльність підлягає оподаткуванню

ФОП

05.08.2026

ФОП без діяльності у 2026: чи платити податки та подавати звітність

Тимчасово не працювати – не означає автоматично не платити податки. Багато підприємців впевнені, що ФОП можна просто «заморозити», однак законодавство такої можливості не передбачає. Розбираємо, які обов'язки залишаються у підприємця під час простою та як мінімізувати фінансове навантаження на цей період

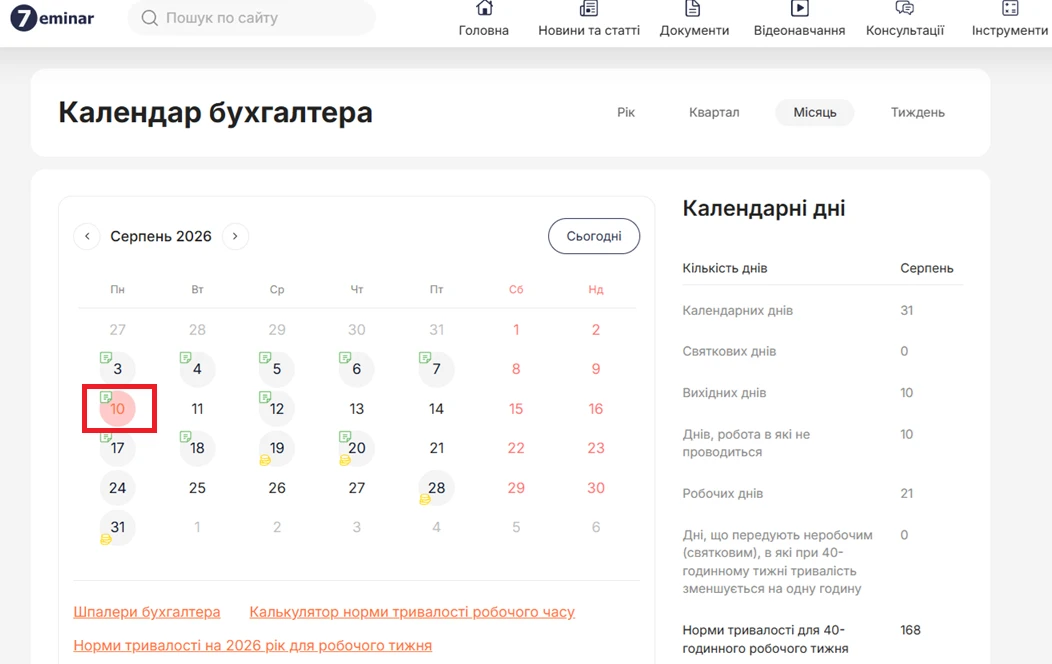

Календар бухгалтера

05.08.2026

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ЗЕД

05.08.2026

Новий проєкт Митного кодексу: законопроєкт №15450 рекомендовано Комітетом

У Верховній Раді зареєстрували новий законопроєкт Митного кодексу України №15450, який фактично замінив відкликаний після відставки уряду проєкт №15295. Документ розроблено для гармонізації українського митного законодавства з правом Європейського Союзу та виконання євроінтеграційних зобов’язань України. Новий кодекс передбачає запровадження європейських підходів до митних процедур, авторизацій, декларування та сплати митних платежів. Водночас він гарантує безперервність дії чинних авторизацій для бізнесу. Очікується, що реформа спростить інтеграцію України до митного простору ЄС і допоможе бізнесу адаптуватися до нових правил