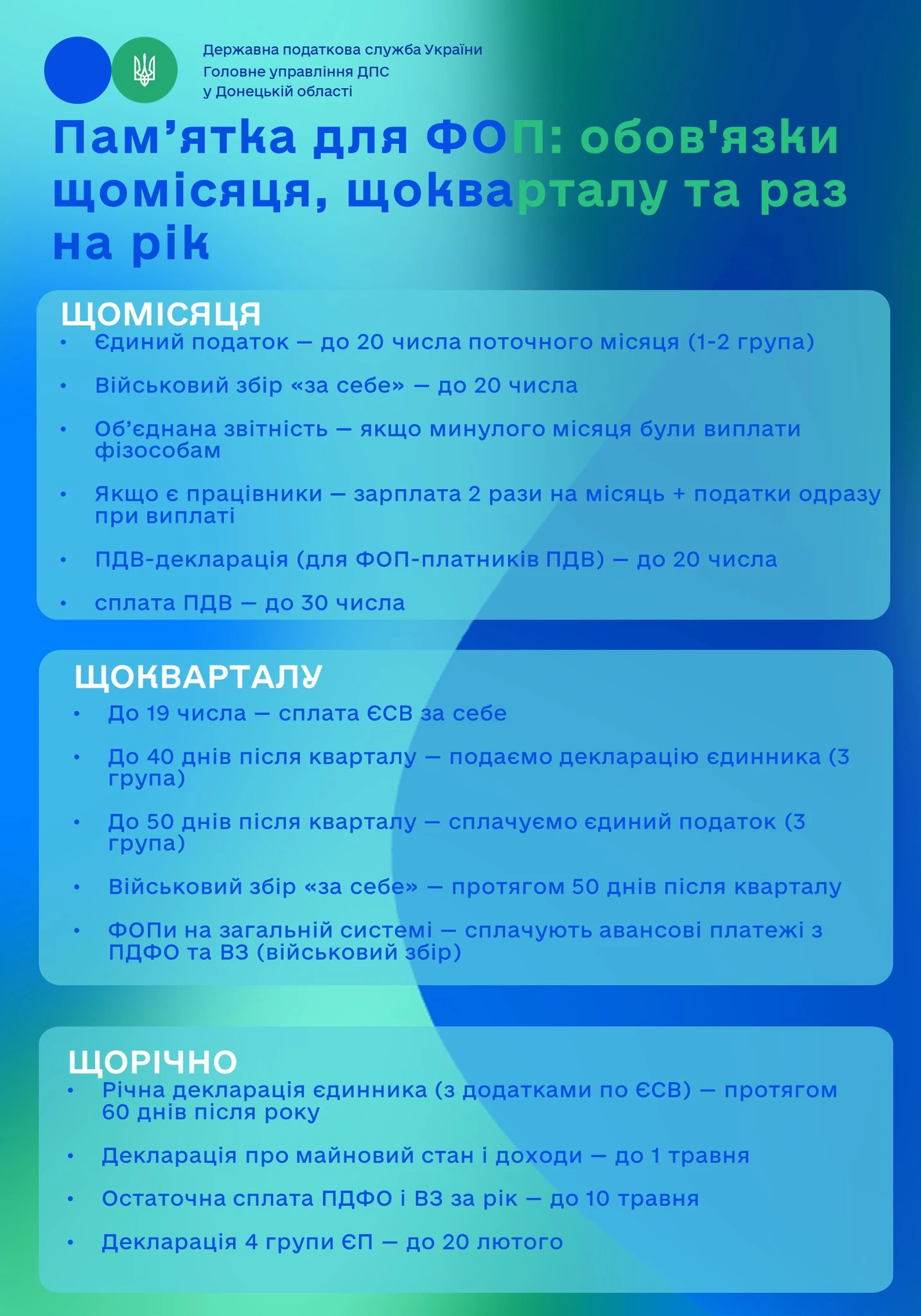

Узагальнена інформація про основні строки подання звітності та сплати податків для фізичних осіб-підприємців, які обрали спрощену систему оподаткування, обліку та звітності.

Єдиний податок

1. Група І та ІІ (за відсутності найманих працівників):

- сплата єдиного податку: щомісячно, до 20 числа поточного місяця (авансові платежі);

- подання податкової декларації: раз на рік, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

2. Група ІІІ:

- сплата єдиного податку: щоквартально, протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації за податковий (звітний) квартал. Тобто, за I квартал – до 19 травня, за II квартал – до 19 серпня, за III квартал – до 19 листопада, за IV квартал – до 19 лютого наступного року;

- подання податкової декларації: щоквартально, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу. Тобто, за I квартал – до 10 травня, за II квартал – до 9 серпня, за III квартал – до 9 листопада, за IV квартал – до 9 лютого наступного року.

3. Група ІV (за відсутності найманих працівників):

- сплата єдиного податку: щомісячно, до 20 числа поточного місяця (авансові платежі);

- подання податкової декларації: раз на рік, не пізніше 20 лютого.

Військовий збір

1. Група І, ІІ та ІV (за відсутності найманих працівників):

- розмір військового збору:10% від мінімальної заробітної плати, встановленої на 1 січня звітного року (у 2025 році – 800 грн).

- сплата військового збору: щомісячно, до 20 числа поточного місяця;

- подання податкової декларації: група І, ІІ: раз на рік, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року (у складі річної декларації);

- група ІV: раз на рік, не пізніше 20 лютого (у складі річної декларації).

2. Група ІІІ:

- розмір військового збору: 1% від доходу;

- сплата військового збору: щоквартально, протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації за податковий (звітний) квартал. Тобто, за I квартал – до 19 травня, за II квартал – до 19 серпня, за III квартал – до 19 листопада, за IV квартал – до 19 лютого наступного року;

- подання податкової декларації: щоквартально, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (у складі податкової декларації платника єдиного податку, яка подається у визначені законом строки).

Єдиний соціальний внесок

1. Для всіх груп платників єдиного податку (за себе):

- сплата ЄСВ: щоквартально, до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ. Рекомендується сплачувати ЄСВ щомісяця, розбиваючи суму квартального платежу на три частини;

- подання звіту з ЄСВ (у складі податкової декларації платника єдиного податку): раз на рік, разом з податковою декларацією. Строки аналогічні строкам подання декларації з єдиного податку для відповідної групи.

2. Для ФОП, які мають найманих працівників:

- сплата ЄСВ за найманих працівників: щомісячно, при виплаті заробітної плати, але не пізніше 20 числа місяця, наступного за місяцем нарахування заробітної плати;

- подання звітності з ЄСВ за найманих працівників (об'єднана звітність з ПДФО та ЄСВ): щомісячно, не пізніше 20 числа місяця, наступного за місяцем нарахування заробітної плати.

Джерело: ДПС

Читайте більше:

Навігатор для ФОП 2025: обов'язки щомісяця, щокварталу та раз на рік

Відкрили ФОП, що далі: покрокова інструкція

Єдиний податок 2026: яку групу обрати ФОПу, ліміти, строки сплати

Як зросте податкове навантаження на ФОП у 2026 році

🎂Святкуємо 7EMINAR DAY разом! Даруємо найвигідніші ціни року та сюрпризи – лише раз на рік, не пропустіть!