☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Благодійність, волонтерство

04.09.2025

Благодійна допомога та ПДВ: чи можна передати комп’ютери школі без сплати податку

Податкова служба роз'яснила, що юридична особа не може скористатися пільгою з ПДВ при безоплатній передачі товарів, якщо вона не має статусу благодійної організації. Отже, навіть при наданні допомоги школі, підприємство має сплатити ПДВ

Чи може юридична особа – платник ПДВ скористатися пільгою, передбаченою пп. 197.1.15 Податкового кодексу України у разі безоплатної передачі комп’ютерів школі, якщо у статутних документах такої особи не передбачено мету діяльності «благодійництво» або будь-який інший напрям із переліку, визначеного ст. 3 Закону України від 05.07.2012 №5073-VI «Про благодійну діяльність та благодійні організації»?

За загальними правилами операції з надання благодійної допомоги звільняються від оподаткування ПДВ за умови дотримання вимог, визначених пп. 197.1.15 Податкового кодексу України (далі – ПКУ), зокрема за умови, що:

- однією із сторін при здійсненні таких операцій є обов’язково суб’єкт, що має статус благодійної організації, утвореної і зареєстрованої відповідно до законодавства;

- постачання благодійної допомоги повинно бути безоплатним, а саме без будь-якої грошової, матеріальної або інших видів компенсації;

- благодійна допомога не надається у вигляді зазначених у розділі VI ПКУ підакцизних товарів, цінних паперів (крім наданих ендавментів, зазначених у розділі IV ПКУ), нематеріальних активів і товарів/послуг, призначених для використання в господарській діяльності.

У разі недотримання усіх вимог, визначених пп. 197.1.15 ПКУ, такі операції оподатковуються ПДВ у загальновстановленому порядку.

Отже, враховуючи, що безоплатна передача комп’ютерів школі здійснюється товариством, яке не є благодійною організацією, то такі операції не підлягають звільненню від оподаткування ПДВ відповідно до пп. 197.1.15 ПКУ

Джерело: ЗІР, Категорія: 101.12

Читайте більше:

Підтримка ЗСУ: як підтвердити витрати

Чи сплачувати ПДВ з благодійної допомоги: відповідь для релігійних організацій

Оподаткування благодійної допомоги, якщо вона надається через іншу організацію

Благодійність під час війни: зміни до ПКУ щодо ПДФО та податку на прибуток (Закон №4254)

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДФО

29.07.2026

Оподаткування доходів за кордоном: що варто знати українцям

Громадяни України, які отримують дохід за кордоном, зобов’язані задекларувати його в Україні та сплатити податки за ставкою 18% ПДФО та 1,5% військового збору (до 1 січня 2025 року). Якщо податки вже сплачені в іншій країні, повторна сплата в Україні не потрібна за умови наявності угоди про уникнення подвійного оподаткування та підтверджувальних документів. Особи, які отримали тимчасовий захист за кордоном, не зобов’язані декларувати грошову або гуманітарну допомогу, отриману від іноземних урядів чи благодійних організацій. Однак інші доходи, такі як зарплата або фріланс, підлягають оподаткуванню

Ліцензії та дозволи

29.07.2026

Як подавати форми №1-ВП та №1-ОП при наявності кількох ліцензій: роз’яснення ДПС

ДПС роз’яснила, як суб’єктам господарювання заповнювати та подавати форми №1-ВП і №1-ОП, якщо вони мають кілька ліцензій на різні види діяльності. Відомство пояснило, у яких випадках достатньо одного звіту, а коли необхідно подавати одночасно кілька форм

Перевірки, штрафи

29.07.2026

Розбіжності в податковій звітності: чому цифри у ДПС не сходяться з вашими

Податкова дедалі частіше надсилає запити через автоматично виявлені розбіжності у звітності. Проте не кожна невідповідність означає порушення: нерідко причина – особливості податкового обліку або поверхневий аналіз даних. Розповідаємо, коли запити ДПС є безпідставними, як правильно на них реагувати та яких помилок варто уникати

Податок на майно

29.07.2026

Які документи потрібні для звільнення від туристичного збору

Від сплати туристичного збору звільняються особи, які постійно проживають у відповідних населених пунктах, де встановлено збір, перебувають у відрядженні, тимчасово розміщуються в місцях, що належать фізичним особам на праві власності чи найму, а також пільгові категорії громадян. Якщо особа не надасть документи, які підтверджують її належність до пільгової категорії, вона є платником туристичного збору

Акцизний податок

29.07.2026

Довідка про обіг пального: як заповнювати таблиці 1–5 без помилок

Заповнення добової Довідки щодо обігу та залишків пального потребує особливої уваги, якщо в одному резервуарі протягом доби змінюється код УКТ ЗЕД. У такому випадку дані необхідно відобразити за спеціальними правилами, передбаченими формою Довідки. Зокрема, при зміні хімічного складу пального вносяться окремі записи для залишків до та після зміни. Також окремі вимоги встановлені для заповнення таблиць щодо залишків, отримання та реалізації пального

Календар бухгалтера

29.07.2026

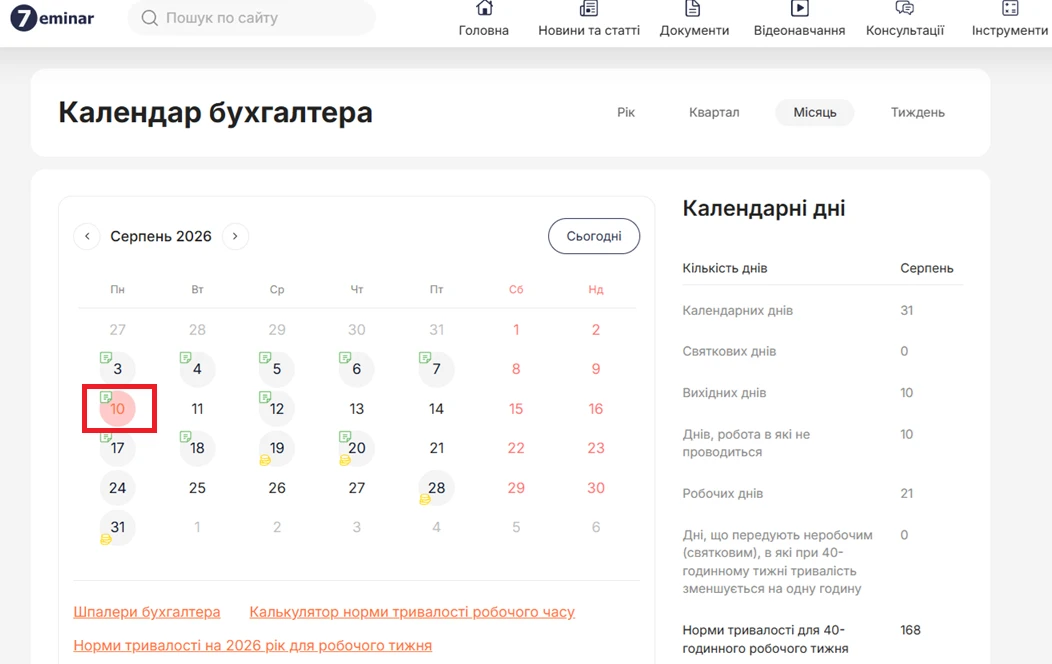

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

Транспорт у діяльності

29.07.2026

Нова форма ТТН уже діє: розбираємо на практичних ситуаціях

26 липня 2026 року нова форма ТТН уже стала чинною. Тому тепер недостатньо просто знати, що в бланку з’явився новий реквізит. Потрібно розуміти, коли його заповнювати, яку адресу зазначати та хто має надати ці дані. Пропонуємо розібрати нову форму ТТН не в теорії, а через практичні ситуації, з якими вже зараз стикаються бухгалтери, вантажовідправники та перевізники

Пільги

29.07.2026

Одинока мати: статус, відпустки, пільги та трудові гарантії за КЗпП

У статті розглянули, які права та пільги для одиноких матерів передбачені КЗпП і Законом про відпустки: додаткові відпустки, обмеження на звільнення, особливості прийняття на роботу та встановлення випробування. Окрему увагу приділено визначенню поняття «одинока мати», аналізу судової практики та поширеним запитанням: чи вважається одинокою розлучена жінка, як впливають аліменти, повторний шлюб та участь батька у вихованні дитини

Е-сервіс

29.07.2026

Електронний суд не працюватиме 30.07.2026 з 06:00 до 09:00: в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 30.07.2026 з 06:00 до 09:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

ПДВ

29.07.2026

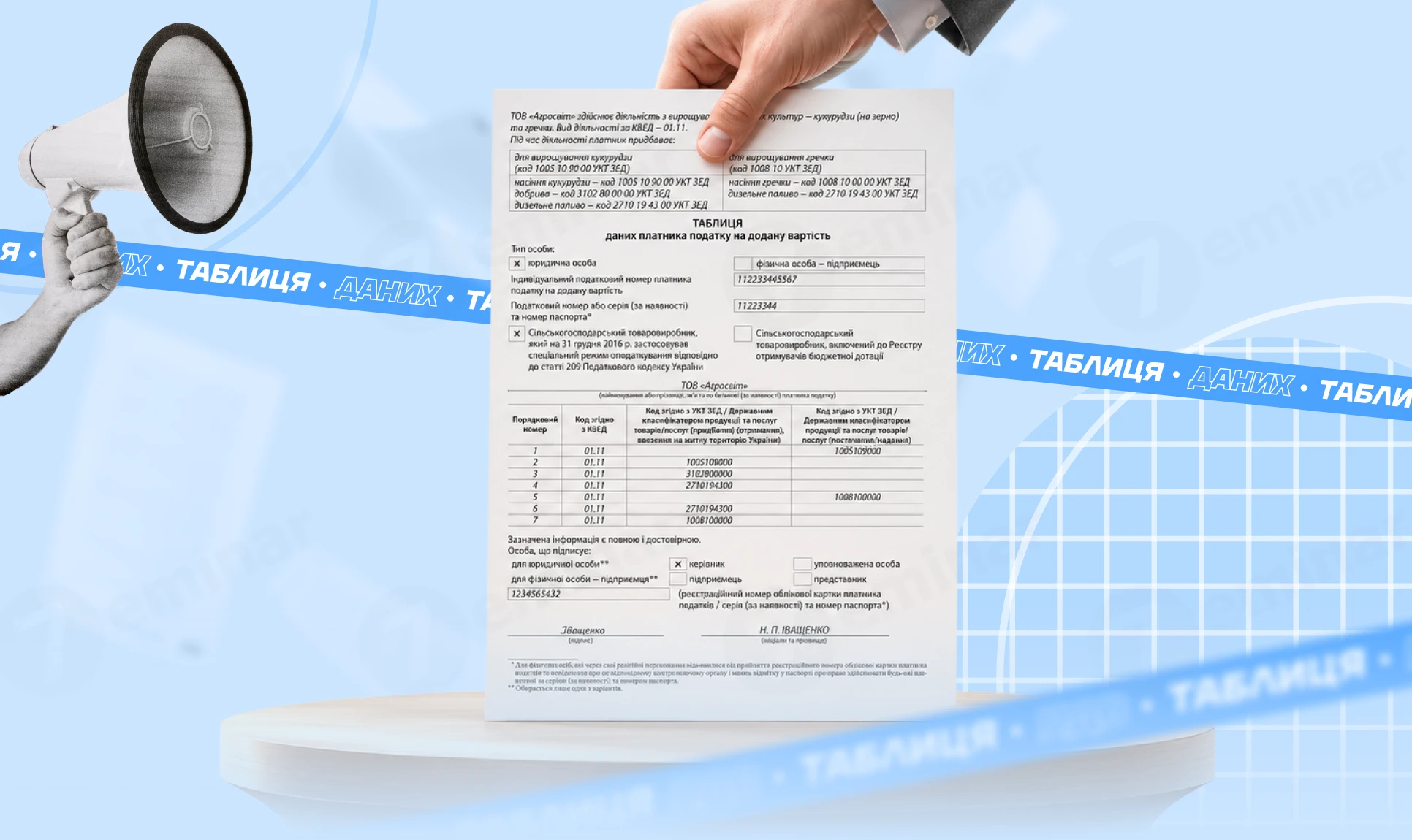

Таблиця даних платника ПДВ

Таблиця даних платника ПДВ є засобом уникнення блокування податкових накладних (ПН) і розрахунків коригування (РК). Тобто, якщо ПН вже заблоковано, таблиця даних у більшості випадків не допоможе – доведеться подавати документи і пояснення. Але, щоб запобігти блокуванню, платник має право у будь-який момент подати таблицю даних (Таблиця). Далі для спрощення будемо згадувати лише ПН, хоча все написане стосується і РК повною мірою

ПДФО

29.07.2026

Договір довічного утримання: чи потрібно сплачувати ПДФО

Чи потрібно сплачувати податки з доходу, отриманого за договором довічного утримання (догляду)? Податківці роз’яснили, що вартість матеріального забезпечення та послуг з догляду, які отримує відчужувач за таким договором, вважається його доходом. Якщо виплати здійснює фізична особа, яка не є податковим агентом, відчужувач повинен самостійно задекларувати цей дохід і сплатити ПДФО

Медицина

29.07.2026

Як набирати бали БПР за новим порядком атестації медичних працівників

У червні 2025 року набув чинності новий Порядок проведення атестації працівників сфери охорони здоров’я, а у червні 2026 до нього внесли додаткові зміни. Працівники яких спеціальностей відтепер мають набирати бали безперервного професійного розвитку та скільки балів потрібно набирати на рік, розберемо у статті

Зміни у законодавстві

29.07.2026

Єдина декларація та 5% ПДФО: що пропонують для домогосподарств без реєстрації ФОП

У Верховній Раді зареєстровано законопроєкт №15449, який пропонує запровадити в Україні добровільний режим пільгового оподаткування доходів домогосподарств. Документ передбачає можливість легально отримувати доходи без реєстрації ФОП чи юридичної особи, сплачуючи 5% ПДФО та військовий збір. Також пропонується запровадити єдину декларацію домогосподарства, податкову знижку з урахуванням складу сім’ї та цифрову взаємодію з податковими органами через Електронний кабінет

Пенсія, соцпільги

29.07.2026

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт готовий до ІІ читання

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Військовий облік

29.07.2026

Відстрочка закінчується, Е-ВОД оновлюється з 1 серпня: встигніть внести зміни до Списків ВО

2 серпня для більшості військовозобов’язаних завершується дія чинної відстрочки від мобілізації. Закінчення строку автоматично впливає на електронний військово-обліковий документ (Е-ВОД), і працівники повинні оновити дані у «Резерв ІD». Роботодавці, у свою чергу, зобов’язані внести зміни до списків персонального військового обліку протягом 5 днів