☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДВ

06.08.2025

Чи сплачувати ПДВ з благодійної допомоги: відповідь для релігійних організацій

Передаючи благодійну допомогу неприбутковим установам, релігійні організації, які є платниками ПДВ, мають враховувати свій юридичний статус. Право на звільнення від оподаткування ПДВ у таких випадках напряму залежить від того, чи визнано таку організацію благодійною відповідно до чинного законодавства

Релігійна організація (церква), яка є платником ПДВ, передала дитячому будинку (неприбуткова організація) памперси як благодійну допомогу. Допомога належним чином промаркована:

- Чи виникає обов’язок нарахування ПДВ при такій безоплатній передачі?

- Просимо надати пряму відповідь щодо можливості застосування пільги: так або ні – без повторення положень п.п. 197.1.15 Податкового Кодексу України (далі – ПКУ).

З огляду на норми п.п. 197.1.15 ПКУ умовами для застосування режиму звільнення від оподаткування ПДВ до операції з надання благодійної допомоги є, зокрема, надання допомоги благодійними організаціями набувачам (суб’єктам) благодійної допомоги відповідно до законодавства про благодійну діяльність та благодійні організації.

Релігійна організація підпадає під визначення благодійної організації

Якщо релігійна організація (церква) підпадає під визначення благодійної організації, утвореної і зареєстрованої відповідно до законодавства, то на операції такої релігійної організації (церкви) з передачі благодійної допомоги (памперсів) дитячому будинку поширюватиметься режим звільнення від оподаткування ПДВ, встановлений п.п. 197.1.15 ПКУ (за умови дотримання також інших вимог, визначених у такому підпункті ПКУ).

Релігійна організація не підпадає під визначення благодійної організації

Якщо релігійна організація (церква) не підпадає під визначення благодійної організації, утвореної і зареєстрованої відповідно до законодавства, то на операції релігійної організації (церкви) з передачі благодійної допомоги (памперсів) дитячому будинку не поширюватиметься режим звільнення від оподаткування ПДВ, встановлений п.п. 197.1.15 ПКУ.

Податківці розмістили відповідь у ЗІР, категорія 101.12

Джерело: Лист ДПС від 05.08.2025 №838/2/99-00-21-03-20-20

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату

ФОП

29.07.2026

Новий NACE 2.1-UA: що зміниться для ФОП та коли переходити

Україна переходить на нову класифікацію видів економічної діяльності NACE 2.1-UA, яка відповідатиме сучасним європейським стандартам. Нова класифікація набере чинності з 1 січня 2027 року, однак перехід буде поступовим. До кінця 2027 року паралельно застосовуватимуться як чинний КВЕД-2010, так і нові коди NACE 2.1-UA. Держстат уже оприлюднив таблиці відповідності, а ДПС готує зміни до Податкового кодексу

Пенсія, соцпільги

29.07.2026

Як українцям за кордоном не втратити страховий стаж: три доступні способи

Навіть перебуваючи за кордоном, українці можуть продовжувати накопичувати страховий стаж в Україні. Для цього не обов’язково повертатися додому – достатньо добровільно сплачувати внески, офіційно працювати на українського роботодавця або вести підприємницьку діяльність зі сплатою ЄСВ

ПДФО

29.07.2026

Оподаткування доходів за кордоном: що варто знати українцям

Громадяни України, які отримують дохід за кордоном, зобов’язані задекларувати його в Україні та сплатити податки за ставкою 18% ПДФО та 1,5% військового збору (до 1 січня 2025 року). Якщо податки вже сплачені в іншій країні, повторна сплата в Україні не потрібна за умови наявності угоди про уникнення подвійного оподаткування та підтверджувальних документів. Особи, які отримали тимчасовий захист за кордоном, не зобов’язані декларувати грошову або гуманітарну допомогу, отриману від іноземних урядів чи благодійних організацій. Однак інші доходи, такі як зарплата або фріланс, підлягають оподаткуванню

Ліцензії та дозволи

29.07.2026

Як подавати форми №1-ВП та №1-ОП при наявності кількох ліцензій: роз’яснення ДПС

ДПС роз’яснила, як суб’єктам господарювання заповнювати та подавати форми №1-ВП і №1-ОП, якщо вони мають кілька ліцензій на різні види діяльності. Відомство пояснило, у яких випадках достатньо одного звіту, а коли необхідно подавати одночасно кілька форм

Перевірки, штрафи

29.07.2026

Розбіжності в податковій звітності: чому цифри у ДПС не сходяться з вашими

Податкова дедалі частіше надсилає запити через автоматично виявлені розбіжності у звітності. Проте не кожна невідповідність означає порушення: нерідко причина – особливості податкового обліку або поверхневий аналіз даних. Розповідаємо, коли запити ДПС є безпідставними, як правильно на них реагувати та яких помилок варто уникати

Податок на майно

29.07.2026

Які документи потрібні для звільнення від туристичного збору

Від сплати туристичного збору звільняються особи, які постійно проживають у відповідних населених пунктах, де встановлено збір, перебувають у відрядженні, тимчасово розміщуються в місцях, що належать фізичним особам на праві власності чи найму, а також пільгові категорії громадян. Якщо особа не надасть документи, які підтверджують її належність до пільгової категорії, вона є платником туристичного збору

Акцизний податок

29.07.2026

Довідка про обіг пального: як заповнювати таблиці 1–5 без помилок

Заповнення добової Довідки щодо обігу та залишків пального потребує особливої уваги, якщо в одному резервуарі протягом доби змінюється код УКТ ЗЕД. У такому випадку дані необхідно відобразити за спеціальними правилами, передбаченими формою Довідки. Зокрема, при зміні хімічного складу пального вносяться окремі записи для залишків до та після зміни. Також окремі вимоги встановлені для заповнення таблиць щодо залишків, отримання та реалізації пального

Календар бухгалтера

29.07.2026

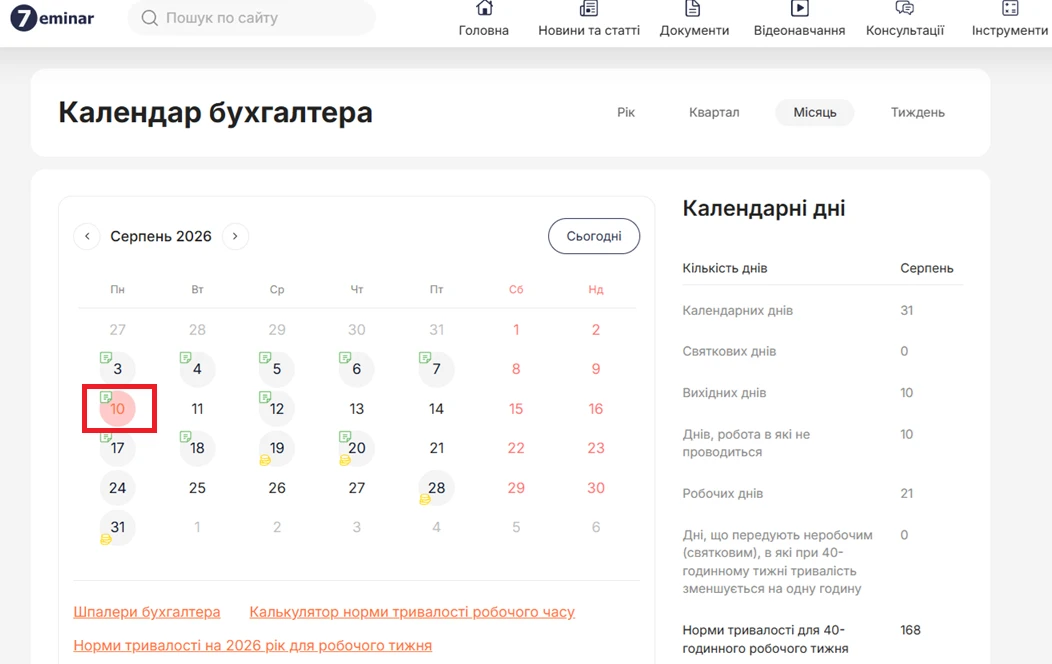

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

Транспорт у діяльності

29.07.2026

Нова форма ТТН уже діє: розбираємо на практичних ситуаціях

26 липня 2026 року нова форма ТТН уже стала чинною. Тому тепер недостатньо просто знати, що в бланку з’явився новий реквізит. Потрібно розуміти, коли його заповнювати, яку адресу зазначати та хто має надати ці дані. Пропонуємо розібрати нову форму ТТН не в теорії, а через практичні ситуації, з якими вже зараз стикаються бухгалтери, вантажовідправники та перевізники

Пільги

29.07.2026

Одинока мати: статус, відпустки, пільги та трудові гарантії за КЗпП

У статті розглянули, які права та пільги для одиноких матерів передбачені КЗпП і Законом про відпустки: додаткові відпустки, обмеження на звільнення, особливості прийняття на роботу та встановлення випробування. Окрему увагу приділено визначенню поняття «одинока мати», аналізу судової практики та поширеним запитанням: чи вважається одинокою розлучена жінка, як впливають аліменти, повторний шлюб та участь батька у вихованні дитини

Е-сервіс

29.07.2026

Електронний суд не працюватиме 30.07.2026 з 06:00 до 09:00: в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 30.07.2026 з 06:00 до 09:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

ПДВ

29.07.2026

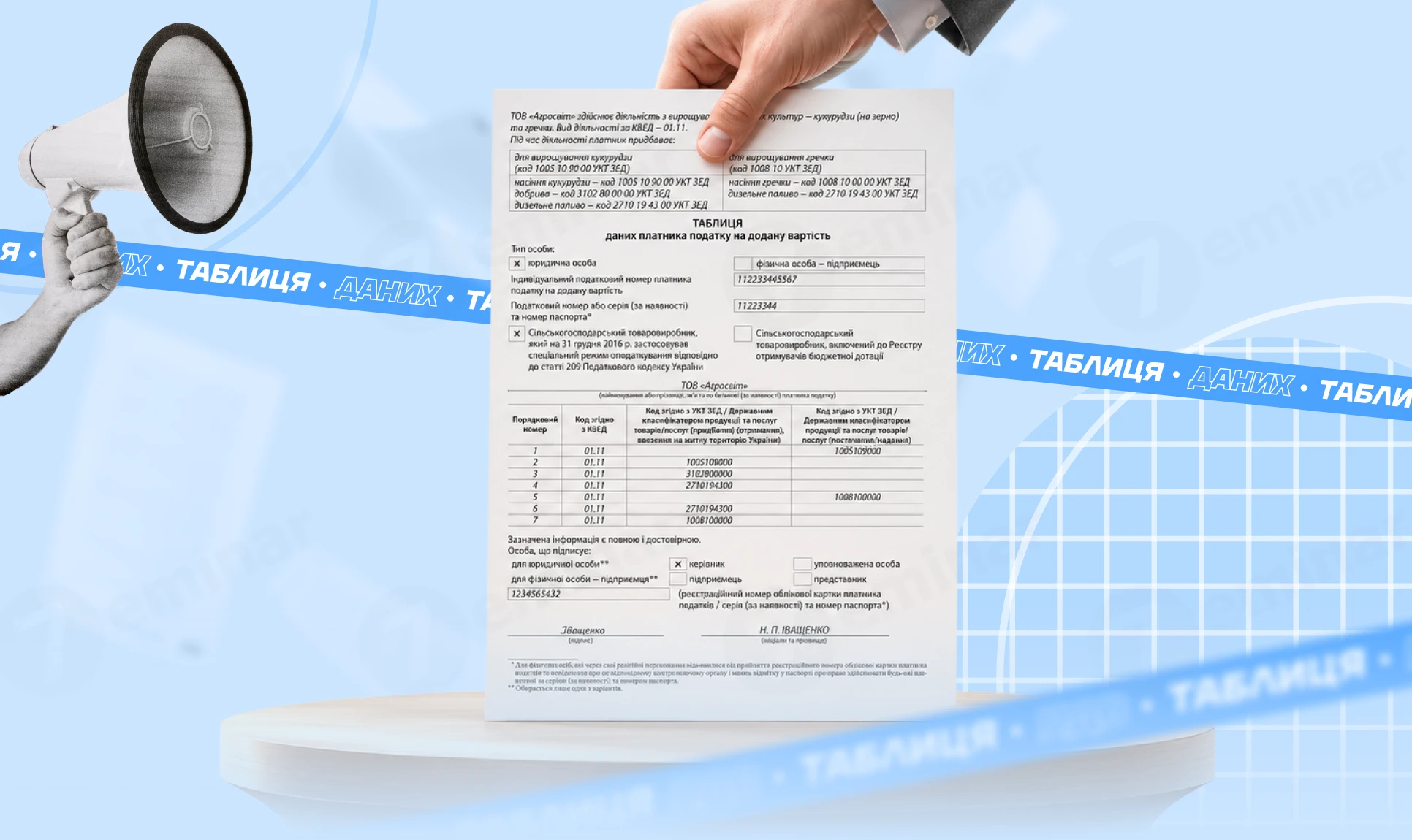

Таблиця даних платника ПДВ

Таблиця даних платника ПДВ є засобом уникнення блокування податкових накладних (ПН) і розрахунків коригування (РК). Тобто, якщо ПН вже заблоковано, таблиця даних у більшості випадків не допоможе – доведеться подавати документи і пояснення. Але, щоб запобігти блокуванню, платник має право у будь-який момент подати таблицю даних (Таблиця). Далі для спрощення будемо згадувати лише ПН, хоча все написане стосується і РК повною мірою

ПДФО

29.07.2026

Договір довічного утримання: чи потрібно сплачувати ПДФО

Чи потрібно сплачувати податки з доходу, отриманого за договором довічного утримання (догляду)? Податківці роз’яснили, що вартість матеріального забезпечення та послуг з догляду, які отримує відчужувач за таким договором, вважається його доходом. Якщо виплати здійснює фізична особа, яка не є податковим агентом, відчужувач повинен самостійно задекларувати цей дохід і сплатити ПДФО