🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Податок на прибуток

03.09.2025

Коригування фінрезультату: як обліковувати членські внески неприбутковим організаціям

Згідно з Податковим кодексом України, платник податку на прибуток повинен збільшити фінансовий результат до оподаткування на суму членських внесків, перерахованих неприбутковій організації, якщо вона перевищує 4% оподатковуваного прибутку попереднього року

Як здійснюється коригування фінансового результату до оподаткування згідно з пп. 140.5.9 Податкового кодексу України (далі – ПКУ) на суму членських внесків, перерахованих неприбутковим організаціям та за результатами яких звітних (податкових) періодів, якщо у звітному році платник податку перерахував членські внески за поточний рік та авансом за наступний звітний рік, сума якого буде віднесена на витрати згідно з даними бухгалтерського обліку у наступному році?

Якщо платник податку на прибуток сплачує неприбутковій організації, яка відповідає вимогам п. 133.4 ПКУ та внесена до Реєстру неприбуткових установ та організацій, членські внески на безповоротній основі, то такий платник повинен згідно з пп. 140.5.9 ПКУ збільшити фінансовий результат до оподаткування на суму таких членських внесків у розмірі, що перевищує 4% оподатковуваного прибутку попереднього звітного року.

Оскільки нормою пп. 140.5.9 ПКУ передбачено збільшення фінансового результату до оподаткування на суму коштів безоплатно перерахованих протягом звітного (податкового) року, то платник податку за результатами звітного (податкового) періоду, в якому здійснено сплату членських внесків за поточний рік та авансом за наступний звітний рік:

повинен здійснити коригування фінансового результату до оподаткування на суму таких членських внесків, незалежно від того, чи віднесені суми сплачених членських внесків на витрати згідно з даними бухгалтерського обліку чи ні.

Джерело: ЗІР, Категорія: 102.12

Читайте більше:

Виплата дивідендів: коли та як сплачувати авансовий внесок

Операції, що не зменшують об’єкт оподаткування податком на прибуток

Неприбуткова організація: коли не потрібно платити податок на прибуток

Податок на прибуток для Дія Сіті: внески через благодійний фонд і пільги

Оподаткування податком на прибуток резидентів Дія Сіті: інфолист від ДПС

Збитковий квартал: чи можна законно перенести витрати та уникнути проблем з податковою

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Військовий облік

10.08.2026

Мобілізація жінок без дітей та обов’язковий військовий облік: які зміни пропонують

В Україні зареєстрували одразу кілька електронних петицій із пропозиціями змінити правила військового обов’язку для жінок. Ініціативи передбачають різні моделі – від поширення військового обов’язку на працездатних жінок без дітей до запровадження обов’язкового військового обліку, підготовки та призову жінок на рівних із чоловіками засадах. Водночас реєстрація петицій не змінює чинних правил мобілізації – для цього потрібні відповідні законодавчі зміни

Трудові книжки, ЕТК

10.08.2026

Чиї документи ПФУ опрацьовує першочергово при оцифруванні трудової книжки

ПФУ продовжує переводити дані з паперових трудових книжок до електронного формату. Подати документи для оцифрування можна самостійно через вебпортал електронних послуг ПФУ, після чого статус звернення відображається в розділі «Мої звернення». Один із найпоширеніших статусів – «В роботі», і його тривале відображення не означає, що з документами виникла проблема. Опрацювання може тривати певний час через черговість звернень та необхідність перевірки поданих матеріалів

Пенсія, соцпільги

10.08.2026

Нові правила підтвердження страхового стажу: ПФУ готує зміни до пенсійного порядку

Пенсійний фонд України планує оновити порядок подання та оформлення документів для призначення і перерахунку пенсій. Відповідний проєкт постанови оприлюднено для громадського обговорення на сайті СПО профспілок. Зміни мають врегулювати, зокрема, документи для дострокових пенсій за віком та пенсій по інвалідності, а також порядок поновлення пенсій через відеоконференцзв’язок. Окремо пропонується визначити механізм підтвердження страхового стажу, якщо необхідні відомості відсутні в державних інформаційних системах. Також проєкт уточнює правила перерахунку пенсій та підтвердження окремих періодів роботи за кордоном і в колишніх республіках СРСР

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

Бронювання, критичність

10.08.2026

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств

Податок на майно

10.08.2026

Нерухомість передали в управління: хто сплачує податок на майно

Передача нерухомості в управління не означає автоматичної зміни її власника. Навіть якщо управитель отримує право володіти, користуватися та розпоряджатися майном у межах договору, власником залишається установник управління. Відповідно, саме він залишається платником податку на нерухоме майно. Той факт, що передане майно обліковується управителем на окремому балансі, цього правила не змінює. Тож перед укладенням договору управління варто врахувати, на кого покладатиметься податковий обов’язок

Кадрова робота

10.08.2026

Мати дитини до 14 років просить неповний робочий тиждень: чи може роботодавець відмовити

Працівниця, яка має дитину віком до 14 років, має право працювати на умовах неповного робочого часу. Для цього достатньо звернутися до роботодавця із відповідною заявою. У такому випадку роботодавець зобов’язаний встановити неповний робочий день або неповний робочий тиждень

ПДВ

10.08.2026

Товар повернули в день продажу: чи потрібна підсумкова податкова накладна

Якщо єдина операція за день – продаж товару та його повернення із поверненням коштів, платнику ПДВ рекомендують оформити податкову накладну в загальному порядку і розрахунок коригування до неї. Це дозволить коректно відобразити операції у податковому обліку

Цільове фінансування

10.08.2026

Держава може розширити підтримку бізнесу, постраждалого від війни: що пропонують у законопроєкті №15492

У Верховній Раді зареєстрували законопроєкт №15492, який пропонує на законодавчому рівні закріпити державну підтримку бізнесу, що постраждав через збройну агресію РФ. Документ передбачає компенсації за зруйноване майно, пільгове фінансування та податкові послаблення для підприємців. Окремо пропонується компенсувати витрати на генератори, системи накопичення енергії та автономне теплопостачання. Для підприємств із небезпечних територій можуть запровадити державні гарантії для релокації

Календар бухгалтера

10.08.2026

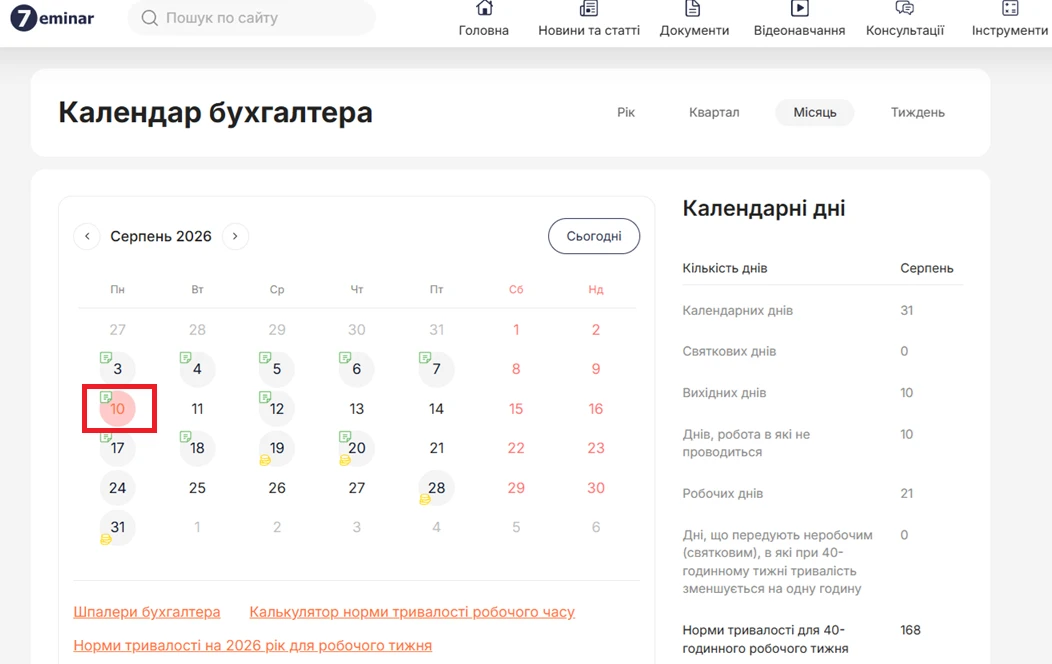

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

Бронювання, критичність

10.08.2026

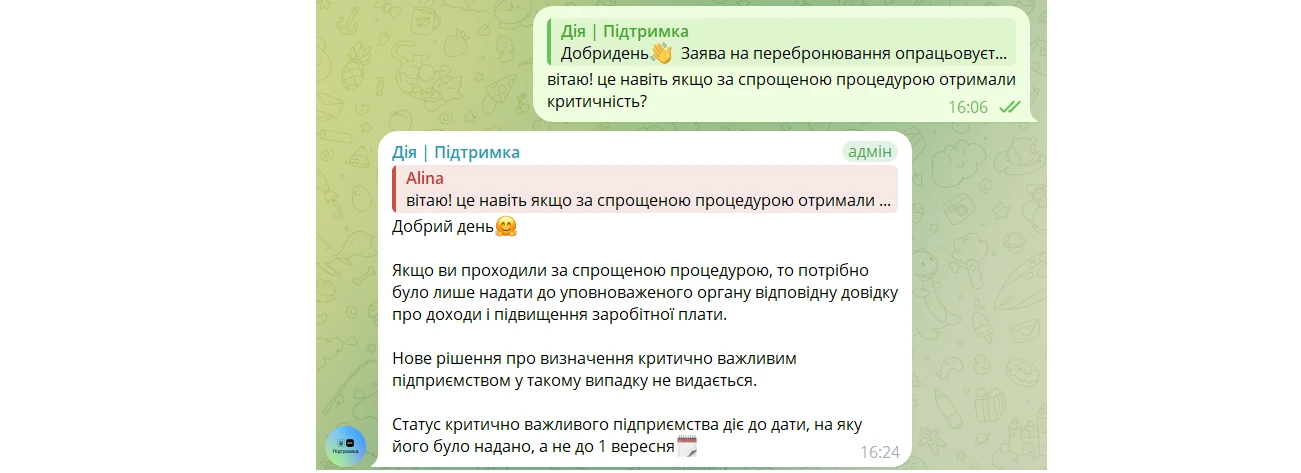

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано

Робочий час, графіки роботи

10.08.2026

Оформлення поїздок для дистанційних працівників

У матеріалі роз’яснено порядок оформлення службових відряджень для працівників, які працюють дистанційно (зокрема, при поїздках до місцезнаходження роботодавця). Проаналізовано вимоги КЗпП та Інструкції № 59 щодо фіксації маршруту в наказі про відрядження, а також наведено обґрунтування того, чому такі виплати не підлягають оподаткуванню ПДФО за умови дотримання п. 170.9 ПКУ. Матеріал містить практичні поради щодо внесення відповідних умов у трудовий договір та внутрішні положення компанії

ФОП

10.08.2026

Декларація з попередженням: чи правильно ФОП обрав форму після зміни групи

ФОП 2-га група перейшла на 3-ю групу (5%) з 01.07.2026 року. Подали декларацію за формою F103309 і отримали попередження: «Обрана форма декларації не відповідає категорії (групі) платника єдиного податку (форма F0103309-3 група». В реєстрі платників єдиного податку відсутні дані щодо реєстрації платником єдиного податку у звітному періоді. Що ми зробили не вірно?

Податок на майно

10.08.2026

Припинили договір оренди: коли бюджетна установа знову не сплачує земельний податок

Бюджетна установа може користуватися пільгою із земельного податку, однак передача приміщення в оренду непільговому орендарю впливає на право на таке звільнення. Водночас після припинення договору оренди виникає питання, з якої саме дати пільга відновлюється. Податковий кодекс передбачає спеціальне правило для випадків, коли право на пільгу виникає протягом року. Тому повернення до пільгового оподаткування відбувається не в день припинення договору. Право на пільгу відновлюється з першого числа місяця, що настає за місяцем припинення договору оренди

Готівкові кошти, розрахунки

10.08.2026

Із 1 серпня діють нові правила стягнення заборгованості без згоди платника

Національний банк України оновив правила виконання примусового списання коштів із рахунків платників, зокрема для погашення податкового боргу. З 1 серпня 2026 року банки та інші надавачі платіжних послуг працюватимуть за новими вимогами щодо виконання дебетових переказів без згоди платника, а також матимуть місяць для адаптації своїх процесів до змін

ФОП

10.08.2026

ФОП перевищив 1 млн грн до закриття: чи потрібно ставати платником ПДВ після повторної реєстрації

ФОП 3 групи закрився 07.08.2026, при цьому його дохід з 01.01.2026 по 07.08.2026 перевищив 1 000 000 грн. У вересні 2026 року планує знову зареєструватися ФОП, але вже на загальній системі. Чи виникне в такому випадку обов’язок зареєструватися платником ПДВ?