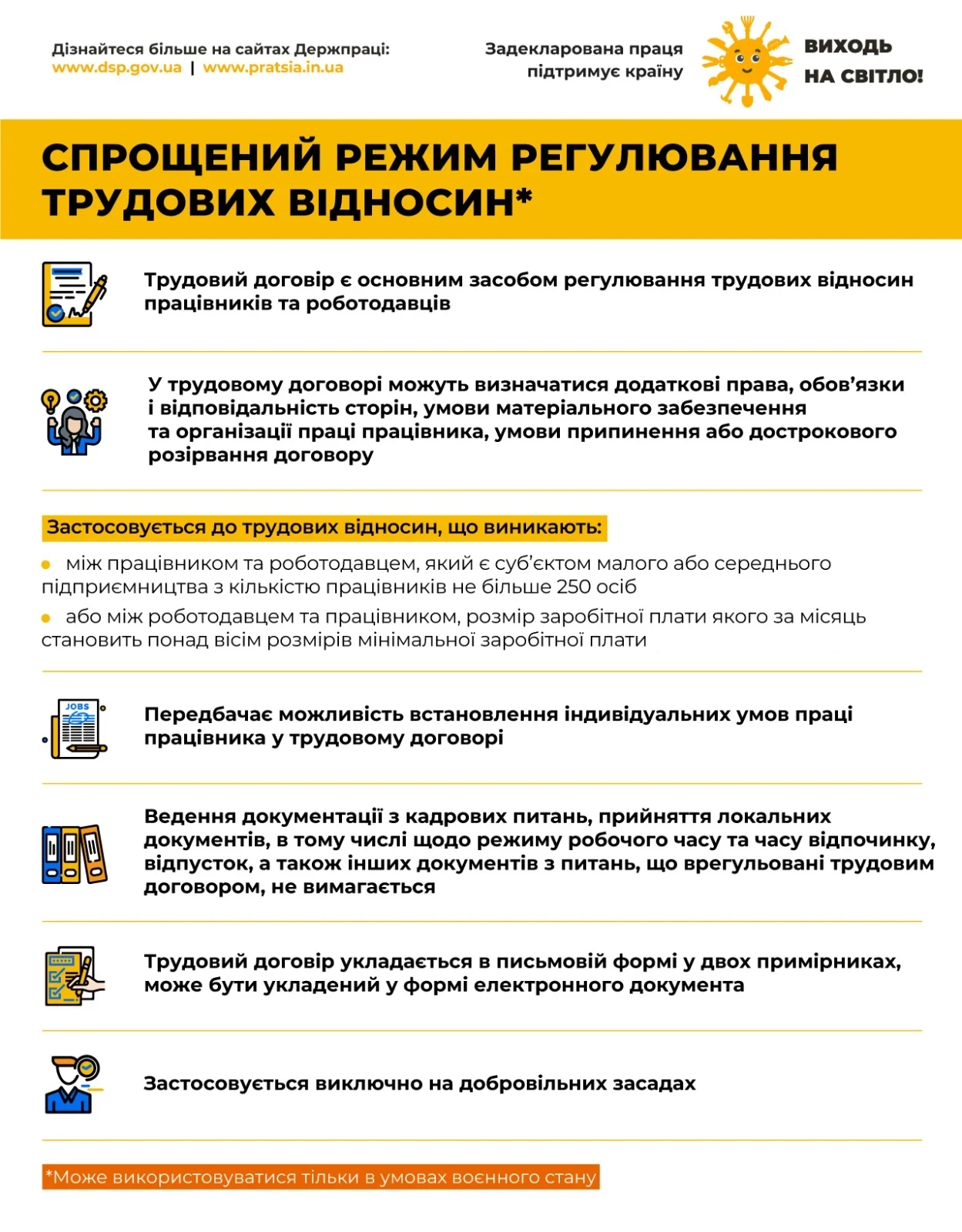

Цей режим застосовується до трудових відносин, якщо:

- роботодавець є суб’єктом малого або середнього підприємництва з кількістю працівників до 250 осіб;

- або заробітна плата працівника за місяць перевищує вісім мінімальних зарплат (у 2026 році – 69 176 грн на місяць).

У трудовому договорі сторони можуть визначати індивідуальні умови праці, включно з оплатою, відповідальністю, організацією робочого часу, матеріальним забезпеченням, умовами припинення договору тощо. Договір укладається в письмовій або електронній формі.

Що сплачує роботодавець за працівника?

Навіть при використанні спрощеного режиму роботодавець зобов’язаний:

1) утримувати з доходів працівників та перераховувати до відповідних бюджетів:

- 18% податку на доходи фізичних осіб – на фінансування шкіл, лікарень тощо;

- 5% військового збору – на потреби оборони;

2) нараховувати та сплачувати 22% ЄСВ – спрямовується до Пенсійного фонду та Фонду соціального страхування, з яких працівники отримують:

- допомогу по тимчасовій непрацездатності (лікарняні);

- допомогу по вагітності та пологах;

- страхові виплати у разі нещасного випадку на виробництві;

- пенсійне забезпечення в майбутньому.

Працівник, який працює офіційно, навіть у спрощеному режимі:

- набуває страхового стажу;

- має підтверджений дохід для оформлення субсидій, пільг, кредитів;

- захищений у разі хвороби або втрати працездатності.

Джерело: ДПС

Читайте більше:

Оплата роботи працівників при спрощеному режимі регулювання

Відпустки умовах спрощеного регулювання трудових відносин: чи надаються

Кому не дозволено застосовувати спрощений режим регулювання трудових відносин

Особливості укладання трудового договору при спрощеному режимі трудових відносин