👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

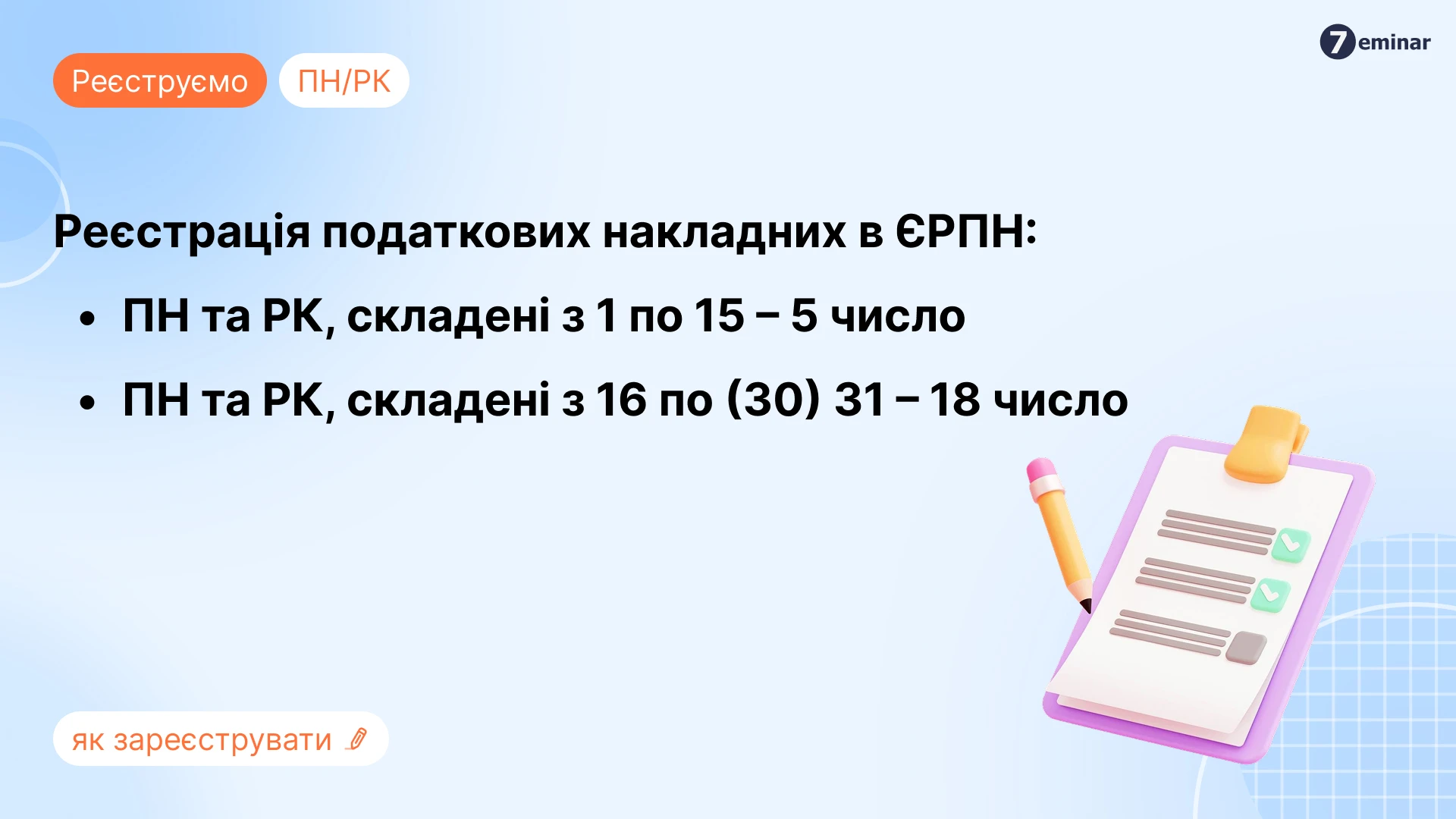

При несвоєчасному поданні об'єднаної звітності, навіть якщо подано кілька звітів одночасно, застосовується єдиний штраф у розмірі 1020 гривень.

Відповідальність за порушення термінів подання податкової звітності регулюється пунктом 119.1 Податкового кодексу України.

Цей пункт встановлює санкції за різні види порушень, пов'язаних зі звітністю про доходи та податки.

До таких порушень належать:

- неподання звітності,

- подання з порушенням встановлених строків,

- подання неповної інформації,

- надання недостовірних відомостей або звітності з помилками.

Важливо зазначити, що розмір штрафу залежить від того, чи є це першим порушенням протягом року. За перше порушення встановлено штраф у розмірі 1020 гривень. У разі повторного порушення протягом року сума штрафу збільшується до 2040 гривень.

Податкова служба у ЗІР, категорія 103.26 надала важливе роз'яснення:

Якщо кілька звітів подано в один день із порушенням термінів, штраф застосовується до загальної кількості порушень, а не до кожного окремо.

Тобто, у випадку подання трьох прострочених звітів одночасно, платник податків сплачує один штраф у розмірі 1020 гривень, а не три окремих штрафи.

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал», «Преміум».

Джерело: 7еminar