Державна податкова служба оновила довідник кодів ризиковості платників податків. Їх використовують комісії при розгляді питань щодо відповідності платника критеріям ризиковості.

Про це повідомив Руслан Кравченко – Голова Державної податкової служби України

Руслан Кравченко запевняє, що вже навіть підписав відповідний наказ.

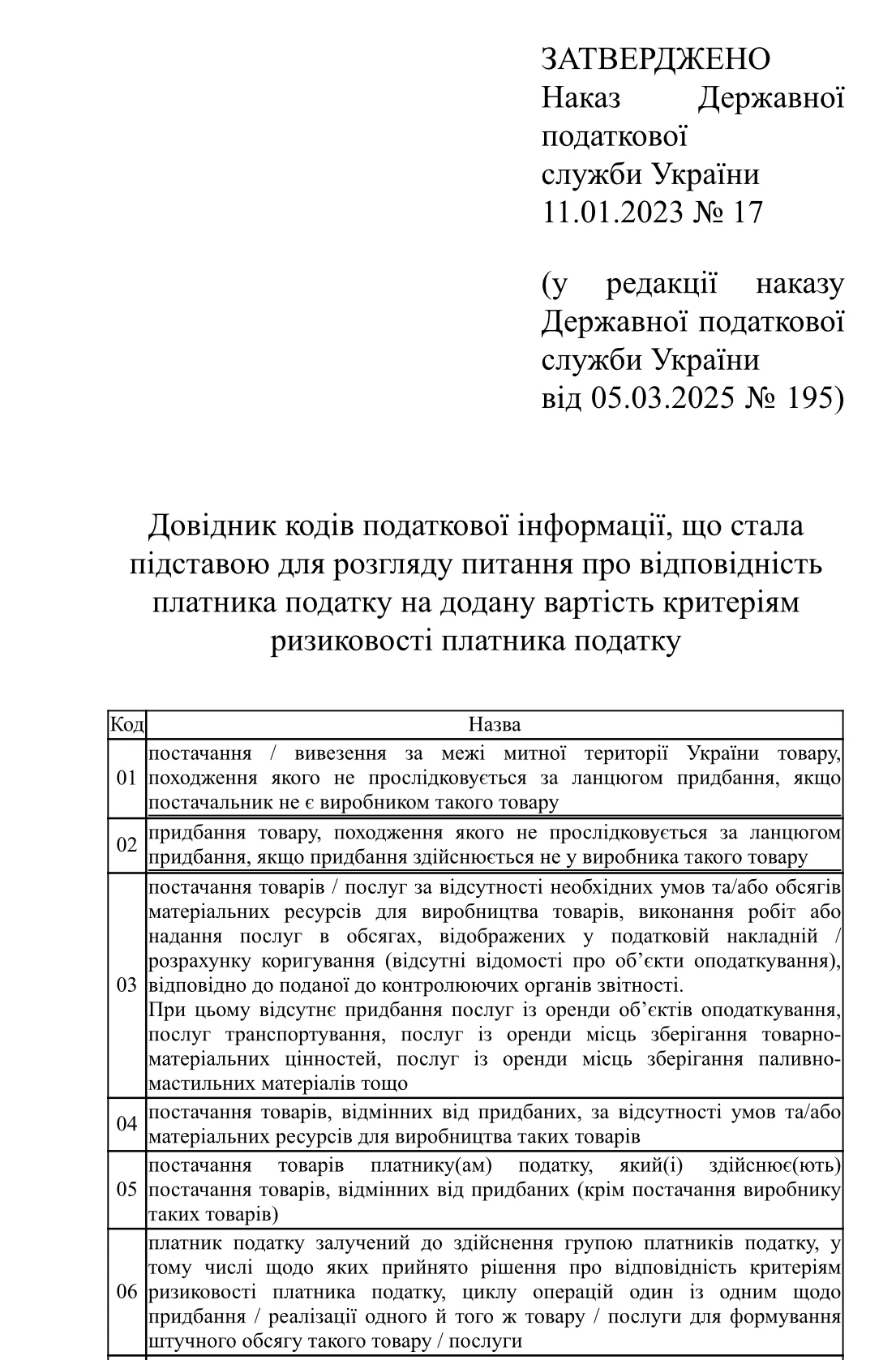

Тепер на сайті ДПС оприлюднено текст Наказу ДПС від 05.03.2025 №195 «Про внесення змін до наказу ДПС від 11.01.2023 №17»

Ознайомитися з новим Довідником кодів податкової інформації, що стала підставою для розгляду питання про відповідність платника податку на додану вартість критеріям ризиковості платника податку можна тут.

Що це означає для бізнесу?

Платники податків отримають більш чітке розуміння, чому вони потрапляють до ризикових та зможуть зорієнтуватися, яку інформацію та копії документів необхідно подати комісії.

Запроваджені зміни:

- уточнюються коди податкової інформації, які не застосовуються до виробників або надавачів послуг, або ж навпаки використовуються лише для цих категорій платників.

- змінюється період аналізу операцій з ризиковими контрагентами – тепер враховуватимуться лише операції, здійснені не раніше, ніж прийнято рішення про ризиковість контрагента.

Запроваджуємо кілька нових кодів. Вони стосуватимуться:

- сумнівних операцій із закупівлі великих обсягів послуг чи робіт без реальних умов для їх виконання

- залучення до операцій неплатників ПДВ без необхідних ресурсів для виконання зазначених робіт

- експорту товарів невідомого походження в режимі РЕЗ

- відсутності платника за податковою адресою, що унеможливлює проведення документальної перевірки

Це черговий крок на шляху до прозорості і чіткості у комунікації з бізнесом.

Також, Руслан Кравченко нагадав, що до Мінфіну вже передано пропозиції ДПС щодо змін до Порядку зупинення реєстрації податкових накладних. Тепер прийшла черга удосконалити і роботу комісій, щоб платники податків чітко розуміли, чому вони потрапили до переліку ризикових.

Джерело: Руслан Кравченко