- Книга обліку доходів: законодавча база

- Хто має вести Книгу обліку доходів

- Необхідність реєстрації Книги обліку доходів

- Форма Книги обліку доходів

- Використання старої Книги обліку доходів

- Необхідні дані у Книзі обліку доходів

- Обов’язкові щоденні записи

- Заповнення Книги обліку доходів

- Відображення доходів з комісією банку

- Відповідальність за відсутність Книги обліку доходів

- Рекомендації щодо ведення Книги обліку доходів

- ТОП-питання з сервісу «Особистий консультант»

- Висновки

Книга обліку доходів: законодавча база

Статтею 44.1 Податкового кодексу України (далі – ПКУ) передбачено:

Для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та / або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим цього пункту.

Згідно п. 296.1 ПКУ:

Фізичні особи – підприємці - платники єдиного податку першої і другої груп та платники єдиного податку третьої групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів. Платники єдиного податку третьої групи (фізичні особи – підприємці), які є платниками податку на додану вартість, ведуть облік доходів і витрат за типовою формою та в порядку, що встановлені центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Хто має вести Книгу обліку доходів

Книгу обліку доходів повинні вести фізичні особи-підприємці, які перебувають на спрощеній системі оподаткування, а саме:

- ФОП 1 групи;

- ФОП 2 групи;

- ФОП 3 групи (не платники ПДВ).

ФОП 3 групи, які є платниками ПДВ, замість Книги обліку доходів ведуть Книгу обліку доходів і витрат (п. 296.1 ПКУ).

Таким чином, такі ФОП повинні вести облік доходів з урахуванням вимог ПКУ та підтверджувати факт включення або не включення певних доходів до загального складу доходу.

ФОП – платники ЄП першої – третьої груп, які не є платниками ПДВ повинні вести у довільній формі облік доходів. Ведення обліку витрат не передбачено (ЗІР, категорія 107.01.06).

Необхідність реєстрації Книги обліку доходів

Підприємець може вести облік в зручній для себе формі (в паперовому або електронному вигляді).

Згідно п. 296.1 ПКУ:

Фізичні особи – підприємці – платники єдиного податку третьої групи ведуть облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції окремо від обліку доходів і витрат від здійснення інших видів підприємницької діяльності.

Облік доходів та витрат може вестися в паперовому та / або електронному вигляді, у тому числі через електронний кабінет.

Форма Книги обліку доходів

Форма книги є довільною. Підприємець може вести її у:

- паперовій формі (блокнот, зошит, роздруковані листи);

- електронній формі (Excel, Word, інші програми без обмежень від податкової служби).

Використання старої Книги обліку доходів

За бажанням платники першої – третьої груп єдиного податку можуть продовжувати вести облік доходів у книгах за попередньо визначеними формами. Окремих вимог до програмного забезпечення для ведення Книги обліку доходів не передбачено (ІПК від 21.01.2022 №81/ІПК/20-40-24-06-09).

ФОП не потрібно заводити окремі книги для:

- кожного виду діяльності;

- найманих працівників;

- готівкових операцій.

Записи можна вести особисто або за допомогою бухгалтера, але підпис має ставити тільки ФОП.

Необхідні дані у Книзі обліку доходів

- Місячні підсумки доходів (п. 296.1 ПКУ: «... ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів …»);

- Загальні правила оформлення первинних документів.

Інші записи Книги підприємець формує самостійно, оскільки обов’язкової форми немає. Це стосується, зокрема, щоденних записів та кількості колонок.

Обов’язкові щоденні записи

- Безготівкові доходи: щоденні записи необов’язкові, можна вносити підсумки за місяць.

- Готівкові доходи: формально можна записувати підсумок за місяць, але для уникнення ризиків штрафів краще вносити щоденні записи.

Заповнення Книги обліку доходів

1. Титульна сторінка (рекомендується) має містити:

- назву документа;

- ПІБ ФОП;

- РНОКПП;

- адресу;

- дату початку ведення;

- одиницю виміру (грн).

2. Регулярні записи:

- щоденні або щомісячні для безготівкових доходів;

- щоденні для готівкових операцій.

3. Підбиття підсумків:

- щомісячний підсумок обов’язковий;

- квартальний підсумок для ФОП 3 групи.

Форма ведення – таблична для зручності перевірок і заповнення декларації.

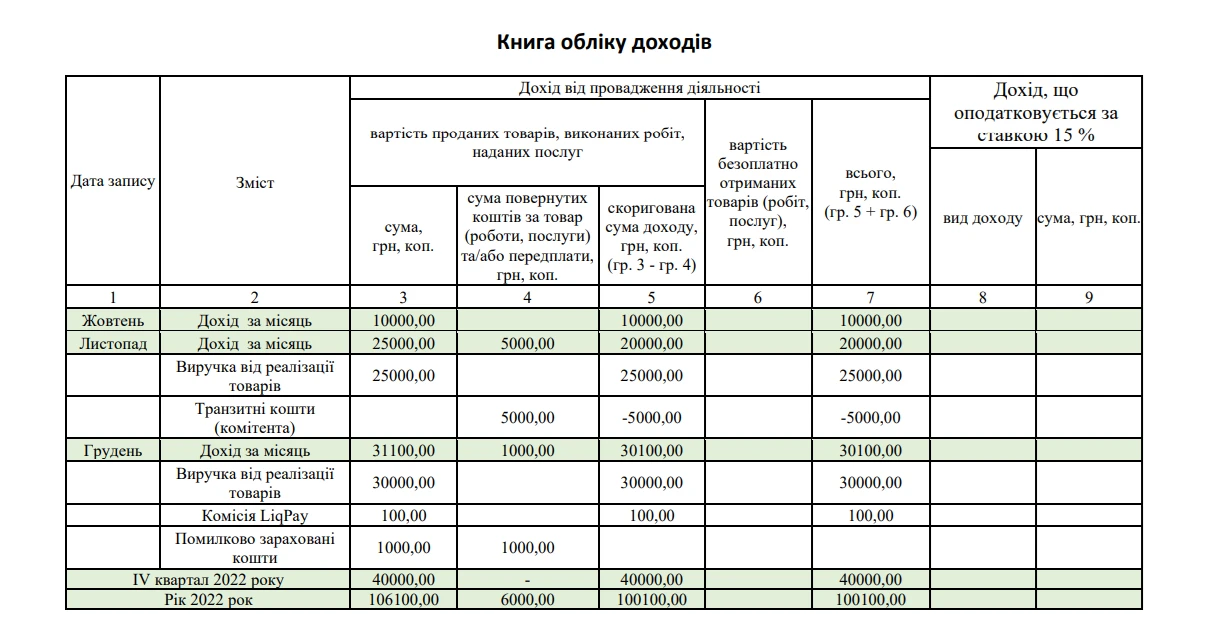

Зразок Книги обліку доходів

Завантажуйте шаблон та зразок заповнення Книга обліку доходів платника єдиного податку

Відображення доходів з комісією банку

У Книзі обліку доходів фіксується вся сума надходження (без вирахування комісії банку), оскільки податок розраховується з валового доходу.

Відповідальність за відсутність Книги обліку доходів

Платники податків, податкові агенти, а також інші суб’єкти у випадках, прямо передбачених ПКУ, несуть фінансову відповідальність за вчинення податкових правопорушень (п. 110.1 ПКУ).

Нормами ПКУ та Кодексу України про адміністративні правопорушення не передбачено відповідальності до ФОП – єдинників за неведення або неналежне ведення обліку доходів в довільній формі (у т. ч. за не відображення помісячно отриманих доходів).

Але! Згідно зі ст. 121.1 ПКУ:

Незабезпечення платником податків зберігання первинних документів, облікових та інших регістрів, бухгалтерської та статистичної звітності, інших документів з питань обчислення і сплати податків та зборів протягом установлених статтею 44 цього Кодексу строків їх зберігання та / або ненадання платником податків контролюючим органам оригіналів документів (крім документів, отриманих з Єдиного реєстру податкових накладних) чи їх копій при здійсненні податкового контролю у випадках, передбачених цим Кодексом, – тягнуть за собою накладення штрафу в розмірі 1020 гривень. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке саме порушення, – тягнуть за собою накладення штрафу в розмірі 2040 гривень.

Таке ж роз’яснення надають і податківці.

Рекомендації щодо ведення Книги обліку доходів

- Регулярність записів: рекомендується вносити записи одразу після отримання доходу, особливо для готівкових операцій, щоб уникнути неточностей.

- Відповідальність за порушення: за незабезпечення зберігання первинних документів – штраф 1020 грн, при повторному порушенні – 2040 грн.

- Електронні засоби обліку: можна використовувати спеціалізовані програми або електронні таблиці для спрощення процесу ведення обліку.

ТОП-питання з сервісу «Особистий консультант»

Питання 1. ФОП на загальній системі, не платник ПДВ. Як правильно вести Книгу при наявності акцизних товарів (алкоголь)? Сума пишеться без акцизу чи загальна при продажу товарів?

Відповідь: згідно з п. 177.3.1 ПКУ визначено, що не включаються до доходу ФОП суми акцизного податку з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів. Разом з цим, до витрат не включаються суми акцизного податку, сплаченого ФОП у зв’язку із проведенням господарської діяльності (п. 177.4.3 ПКУ).

Згідно з п. 177.10 ПКУ:

Фізичні особи – підприємці зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Типова форма, за якою здійснюється облік доходів і витрат ФОП та Порядок ведення типової форми, за якою здійснюється облік доходів і витрат ФОП, затверджені наказом Мінфіну від 13.05.2021 №261. Типова форма не передбачає відображення ФОП доходу, який не включається до загального оподатковуваного доходу такої ФОП.

Отже, суми акцизного податку з реалізованих ФОП на загальній системі оподаткування роздрібної торгівлі підакцизних товарів не включаються до його доходу та витрат та не відображаються в Типовій формі.

Питання 2. ФОП 3 гр 5% відкрився у 2021. Книга обліку доходів не була зареєстрована. Які наслідки?

Відповідь: наслідків не буде.

Облік доходів та витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет. Ця норма діє з 01.01.2021. Саме з цієї дати скасували обов'язок вести Книгу обліку доходів за Типовою формою та реєструвати її і ДПС. Тому ФОП 3 групи може вести облік доходів в будь-який зручний для себе спосіб.

Питання 3. ТОВ 3 групи 5%, не платник ПДВ. Чи потрібно в 2026 вести книгу обліку доходів і витрат?

Відповідь: Податковим кодексом не передбачено для платників єдиного податку – юридичних осіб ведення Книги обліку доходів.

Висновки

- Книга обліку доходів є необхідним реєстром для ФОП на єдиному податку.

- Вона ведеться у довільній формі, але з обов’язковим щомісячним підсумком.

- Реєструвати її не потрібно, а штрафи за відсутність Книги можливі у разі виявлення порушень під час перевірки.

Анастасія БУЛУЙ, консультант з ведення обліку у ФОП, редактор 7eminar

Шаблони та зразки документів:

Книга обліку доходів платника єдиного податку

Читайте більше:

5 дій ФОПа, які призводять до штрафів у новому році

ФОП 1 групи у 2026 році: ліміт та податки

ФОП 2 групи у 2026 році: податки та ліміти

ФОП 3 групи у 2026 році: податки та ліміти

Навігатор для ФОП 2026: обов'язки щомісяця, щокварталу та раз на рік