🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Статистичні звіти

16.04.2026

Звіт про капітальні інвестиції за формою №2-інвестиції (квартальна): інструкція

З’ясуємо кому, в які строки та спосіб звітувати за формою №2-інвестиції (квартальна). Також підкажемо, як заповнити Звіт про капітальні інвестиції і що буде за його неподання

Хто подає Звіт про капітальні інвестиції за формою №2-інвестиції (квартальна)

Квартальний звіт про капітальні інвестиції за формою №2-інвестиції (далі – Звіт) заповнюють та подають лише юридичні особи, незалежно від фінансування й системи оподаткування із середньою кількістю працівників 20 осіб і більше.

На замітку! Підприємство подає тільки ту статистичну звітність, яка зазначена в Переліку надаваних звітів в Кабінеті респондента на сайті статистики

На офіційному сайті Держстату за кодом підприємства перевірте перелік статистичних звітів, до яких ваша юридична особа залучена до звітування в поточному періоді. Для цього зайдіть в «Кабінет респондента».

Які строки подання Звіту про капітальні інвестиції за формою №2-інвестиції (квартальна)

Звіт подають не пізніше 25-го числа місяця, наступного за звітним кварталом.

Якщо цей день припадає на вихідний або святковий день, то Звіт подають у перший робочий день після нього.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Звіт про капітальні інвестиції за формою №2-інвестиції (квартальна)

Звіт подають до територіального органу Держстату.

Яка відповідальність за неподання Звіту за формою №2-інвестиції (квартальна)

Порушення порядку подання або використання даних державних статистичних спостережень тягне за собою відповідальність згідно зі ст. 186-3 Кодексу про адміністративні правопорушення (КпАП).

Так, за неподання органам статистики Звіту або подання його з недостовірними даними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням загрожує штраф:

- від 10 до 15 нмдг (від 170 до 255 грн);

- від 15 до 25 нмдг (від 255 до 425 грн) – за повторне вчинення правопорушення особою, на яку вже накладали адмінстягнення протягом року.

На замітку! Для накладення стягнення на особу, винну у неподанні Звіту, органам статистики не потрібно звертатися до суду (ст. 244-3 КпАП)

Форма, за якою звітують про капітальні інвестиції

Із 2026 року про капітальні інвестиції звітують за формою, затвердженою наказом Держстату від 30.05.2025 №84.

Завантажити бланк:

Звіт про капітальні інвестиції. Форма №2-інвестиції (квартальна)

Який порядок заповнення Звіту за формою №2-інвестиції (квартальна)

Для правильного заповнення Звіту скористайтеся роз’ясненням Держстату від 23.06.2025 №19.1.2-12/12-25.

Джерелами інформації для заповнення Звіту є дані первинної облікової документації:

- План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій;

- cпрощений План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств;

- План рахунків бухгалтерського обліку у державному секторі;

- національні положення (стандарти) та міжнародні стандарти бухгалтерського обліку й фінансової звітності.

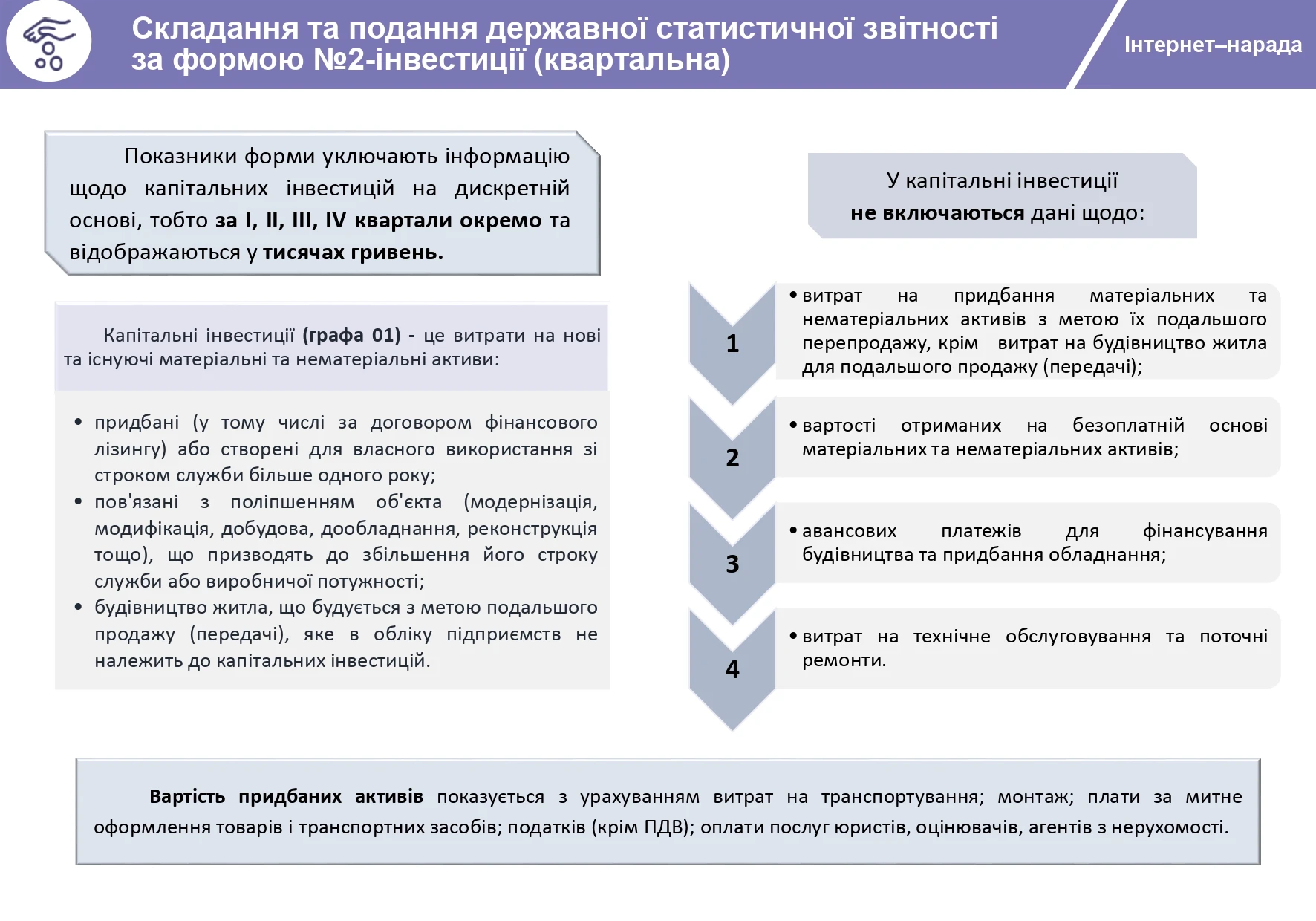

Показники форми вміщують дані в цілому по юридичній особі, уключаючи дані її філій, представництв, відділень та інших відокремлених підрозділів.

Важливо! Звіт заповнюють на дискретній основі за І, ІІ, ІІІ, IV квартали окремо (без наростаючого підсумку)

Одиницею вимірювання показників Звіту є тисячі гривень, які наводять у цілих числах. Не включають інформацію щодо ПДВ.

Капітальні інвестиції включають:

- витрати на нові, наявні необоротні активи (матеріальні та нематеріальні), придбані, або створені для власного використання зі строком служби більше одного року;

- витрати на придбані активи з урахуванням витрат на транспортування та монтаж, плату за митне оформлення товарів і транспортних засобів, податків (крім ПДВ);

- витрати, які пов'язані з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення його строку служби або виробничої потужності;

- витрати на придбання активів за договором фінансового лізингу. При цьому до них входить повна ринкова вартість активу, без урахування частини внесків, що відповідає платежам за відсотками;

- витрати на будівництво житла, що будується з метою подальшого продажу (передачі);

- витрати на оплату послуг юристів, оцінювачів, агентів із нерухомості.

Капітальні інвестиції не включають:

- витрати на придбання необоротних активів із метою їх подальшого перепродажу, крім витрат на будівництво житла для подальшого продажу (передачі);

- вартість отриманих на безоплатній основі необоротних активів;

- авансові платежі для фінансування будівництва та придбання обладнання;

- витрати на технічне обслуговування та поточні ремонти.

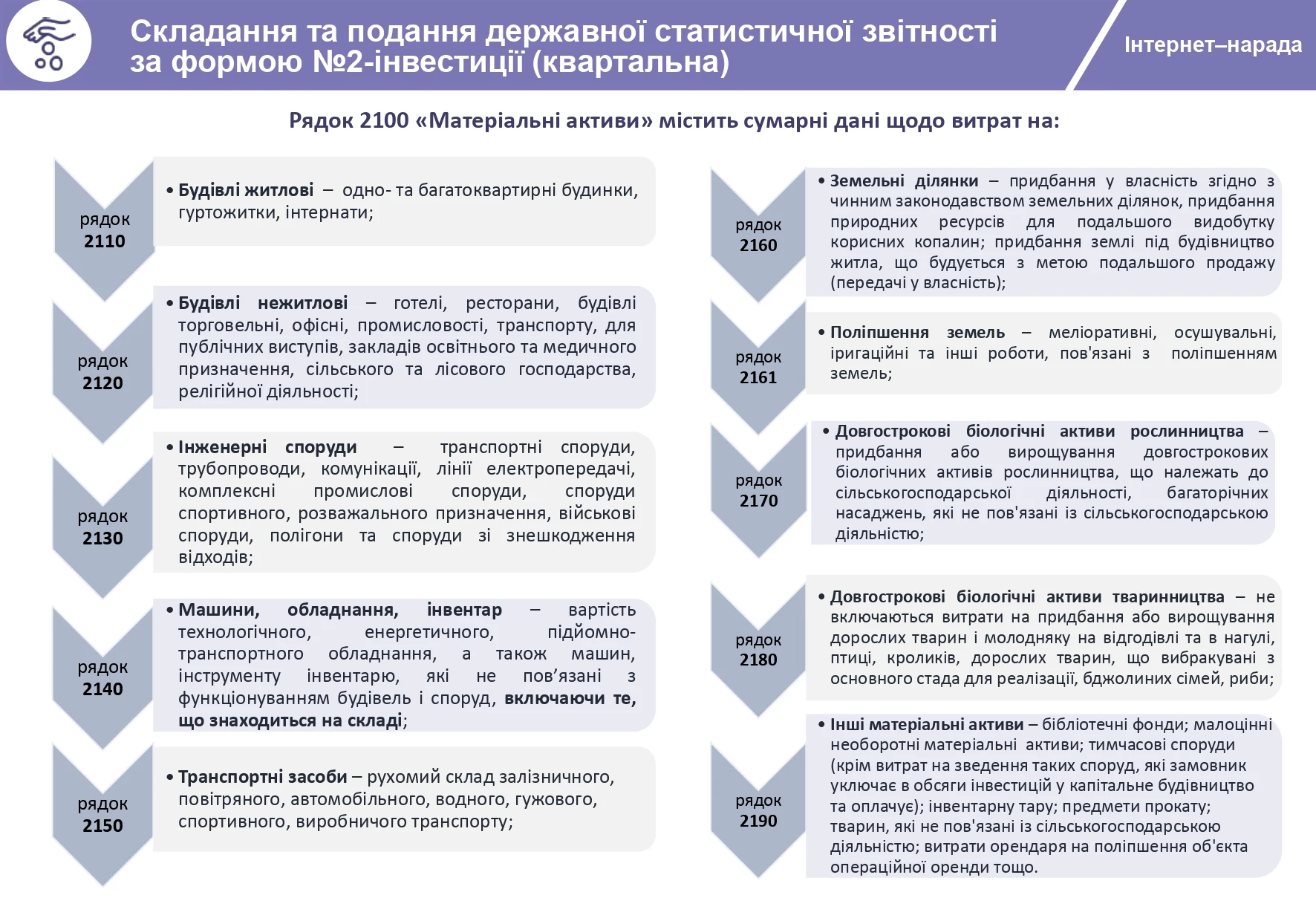

Розділ І. Розподіл капітальних інвестицій за видами активів

У графі 2 «У тому числі витрати на придбання активів, які були у використанні» не включають витрати на активи, що були у використанні в інших країнах і вперше використовуються в Україні.

За рядками 2110 «будівлі житлові», 2111 «із них житлові будинки, що будуються з метою подальшого продажу (передачі)», 2120 «будівлі нежитлові», 2130 «інженерні споруди» розподіл витрат здійснюють відповідно до Національного класифікатора будівель і споруд НК 018:2023, затвердженого наказом Мінекономіки від 16.05.2023 №3573.

У рядку 2150 «транспортні засоби» не враховують витрати на сільськогосподарські та лісогосподарські машини (трактори, комбайни тощо).

У рядку 2170 «довгострокові біологічні активи рослинництва» враховують витрати на багаторічні насадження, які не пов'язані з сільськогосподарською діяльністю.

У рядку 2180 «довгострокові біологічні активи тваринництва» не враховують витрати на придбання або вирощування дорослих тварин і молодняку на відгодівлі та в нагулі, птиці, кроликів, дорослих тварин, що вибракувані з основного стада для реалізації, бджолиних сімей, риби (риборозведення).

У рядку 2190 «інші матеріальні активи» враховуються витрати на тварин, які не пов'язані із сільськогосподарською діяльністю; орендаря на поліпшення об'єкта операційної оренди.

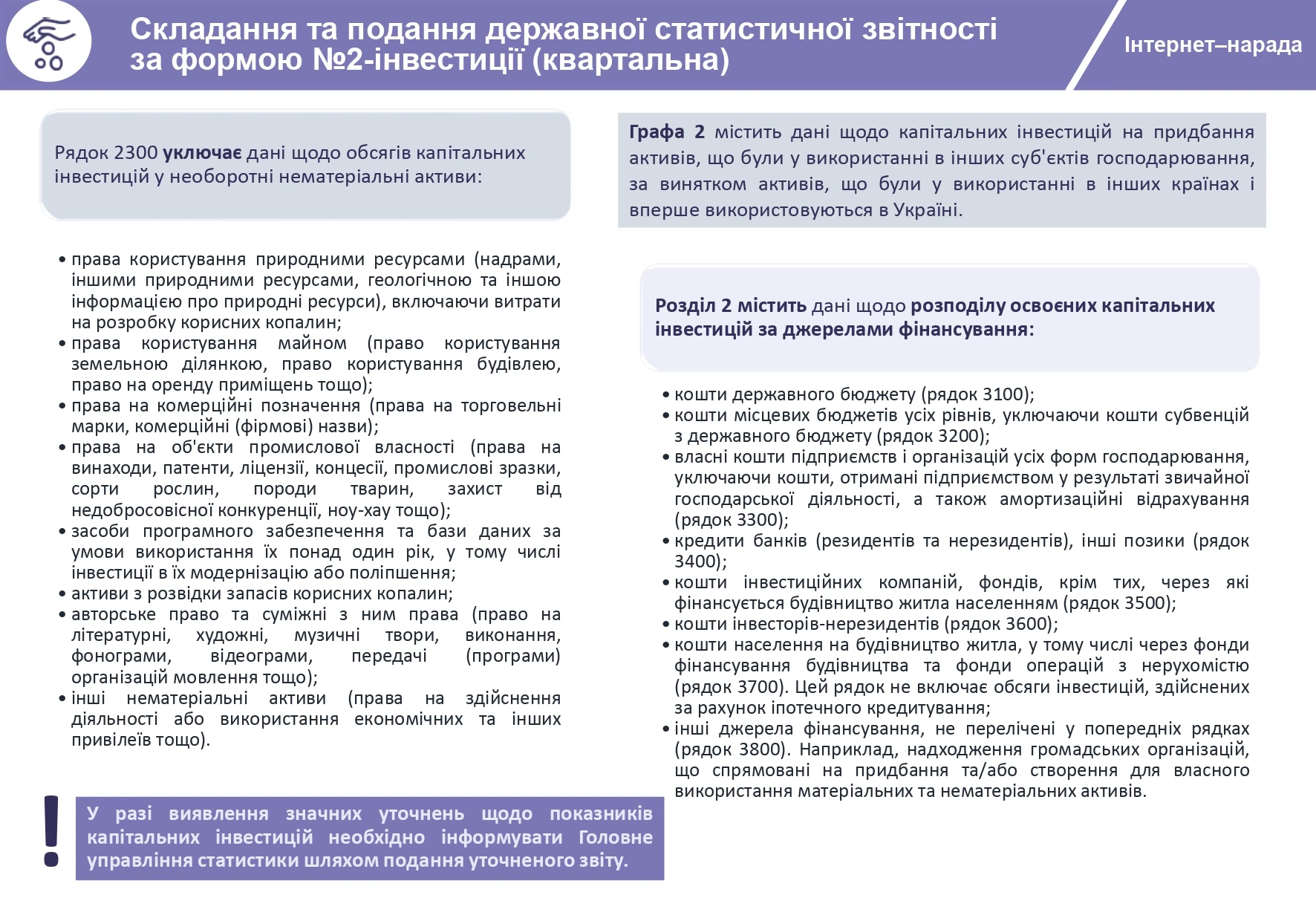

Розділ ІІ. Розподіл капітальних інвестицій за джерелами фінансування.

Рядок 3200 «кошти місцевих бюджетів (міста, району, області тощо)» включає кошти субвенцій із державного бюджету.

Рядок 3500 «кошти інвестиційних компаній, фондів тощо» не включає кошти інвестиційних компаній та фондів, через які фінансується будівництво житла населенням.

Рядок 3700 «кошти населення на будівництво житла» не включає обсяг капітальних інвестицій, здійснений за рахунок іпотечного кредитування.

Рядок 3800 «інші джерела фінансування» включає надходження релігійних організацій, що спрямовані на придбання та/або створення для власного використання матеріальних та нематеріальних активів.

У поміч вам також – інфостенди фахівців органів статистики (рис. 1–4).

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Як виправляти помилки у Звіті за формою №2-інвестиції (квартальна)

Під час виправлення помилок у статистичній звітності фахівці Держстату рекомендують керуватися положеннями, зокрема:

- Закону України від 16.08.2022 №2524-IX «Про офіційну статистику» (п. 4 ч. 1 ст. 17);

- Положення про Державну службу статистики України, затвердженого постановою КМУ від 23.09.2014 №481;

- Порядку подання е-звітності до органів держстатистики, затвердженого наказом Держстату від 12.01.2011 №3 (далі – Порядок №3);

- Інструкції про порядок виправлення звітних даних у випадках виявлення приписок та інших перекручень у державній статистичній звітності, затвердженої наказом Мінстату від 10.05.1994 №94 (втратила чинність 10.07.2015, але деякі її положення застосовні на практиці).

Зважаючи на зазначені акти та напрацьовану практику, наведемо алгоритм дій, якщо ви виявили помилку у поданій статистичній звітності.

Самостійне виправлення помилок до граничного терміну подання звітності

Щодо виправлення помилок, виявлених безпосередньо респондентом маємо лише роз’яснення Держстату у листі від 20.02.2017 №09.3-07/33-17. Так, якщо ви виявили помилки у поданих статзвітах, зверніться до органу статистики та з’ясуйте, чи потребують вони виправлення.

На замітку! Врахує орган статистики виправлені дані або ні, залежить від того, коли подаєте новий звіт (до чи після оприлюднення ним статданих) і зважаючи на суттєвість виявленої помилки, її впливу на узагальнену інформацію по країні/регіону

Якщо орган статистики погодить внесення виправлень, то подавайте нові звіти разом із поясненнями щодо причин виправлень.

Якщо надішлете кілька примірників одного е-звіту (у разі виправлення, неотримання першої квитанції тощо), то оригіналом вважатиметься саме останній звіт (п. 3.8 розд. III Порядку №3).

Увага! До закінчення граничного терміну подання звітності ви можете подавати виправлені форми необмежену кількість разів. Оригіналом вважатиметься останній надісланий звіт

Виправлений звіт подавайте Держстату згідно з Порядком №3.

Виправлення помилок після прийняття звіту органами статистики

Якщо після прийняття звіту органи статистики виявлять невідповідності або помилки, вони можуть надіслати вам квитанцію-повідомлення про необхідність повторного подання звіту з виправленнями (п. 6.3 розд. VI Порядку №3).

Квитанція-повідомлення про необхідність повторного подання електронного звіту містить інформацію щодо:

- дати та часу відправлення квитанції-повідомлення про необхідність повторного подання електронного звіту;

- стислий зміст помилки, що потребує виправлення;

- термін подання виправленого звіту;

- дані посадової особи адресату звітності, що формує квитанції-повідомлення.

Виправлений звіт слід подати Держстату згідно з Порядком №3 та у встановлені в квитанції-повідомленні терміни.

Якщо не надішлете виправлену форму статистичної звітності та/або фінансову звітність у термін, зазначений у квитанції-повідомленні про необхідність повторного подання звіту, то форму статистичної звітності та/або фінансову звітність вважатимуть поданою недостовірною (пп. 6.3.3 розд. VI Порядку №3).

Виправлення помилок після оприлюднення статистичних даних

Після оприлюднення статистичних даних виправлення можливе лише у випадку суттєвої недостовірності даних.

У такому разі необхідно звернутися до органу державної статистики з письмовим поясненням причин внесення змін.

Детальнішу інформацію щодо виправлення помилок у статистичній звітності можна отримати на офіційному сайті Держстату.

Для більш детального ознайомлення з процедурою виправлення помилкових даних у статистичних звітах рекомендуємо переглянути також відео.

Як подавати Звіт про капітальні інвестиції за формою №2-інвестиції (квартальна)

Починаючи з 1 січня 2023 року Звіт подають винятково в електронній формі (ч. 4 ст. 10 Закону України від 16.08.2022 №2524-IX «Про офіційну статистику»).

Зробити це можна через безкоштовний сервіс для електронного звітування «Кабінет респондента» за посиланням.

У поміч вам – покрокова інструкція «Як зареєструватися в Кабінеті респондента від Держстату»

Наведемо алгоритм створення електронного Звіту в інтерфейсі онлайн-сервісу «Кабінет респондента».

Крок 1. Оберіть вкладку «Звітність» у верхньому меню сторінки.

Крок 2. Серед переліку форм, представлених у таблиці «Поточна звітність», або через пошук у вкладці «Подати іншу форму», слід обрати:

- індекс форми – 2-інвестиції (квартальна);

- назва форми – «Звіт про капітальні інвестиції»;

- код форми – S1000220;

- рік – 2025;

- період – квартальна.

Крок 3. У лівому нижньому куті сторінки оберіть напис «Створити новий звіт».

Під час формування Звіту окремі реквізити підприємства визначаються автоматично, зокрема:

- ідентифікаційний код ЄДРПОУ;

- найменування;

- місцезнаходження (юридична адреса);

- адреса здійснення діяльності, щодо якої подається форма звітності (фактична адреса), код території територіальної громади відповідно до КАТОТТГ.

Важливо! Обов'язковими для заповнення полями у Звіті є: звітний період (квартал) та регіон звітування (за юридичною адресою, код регіону – 48004)

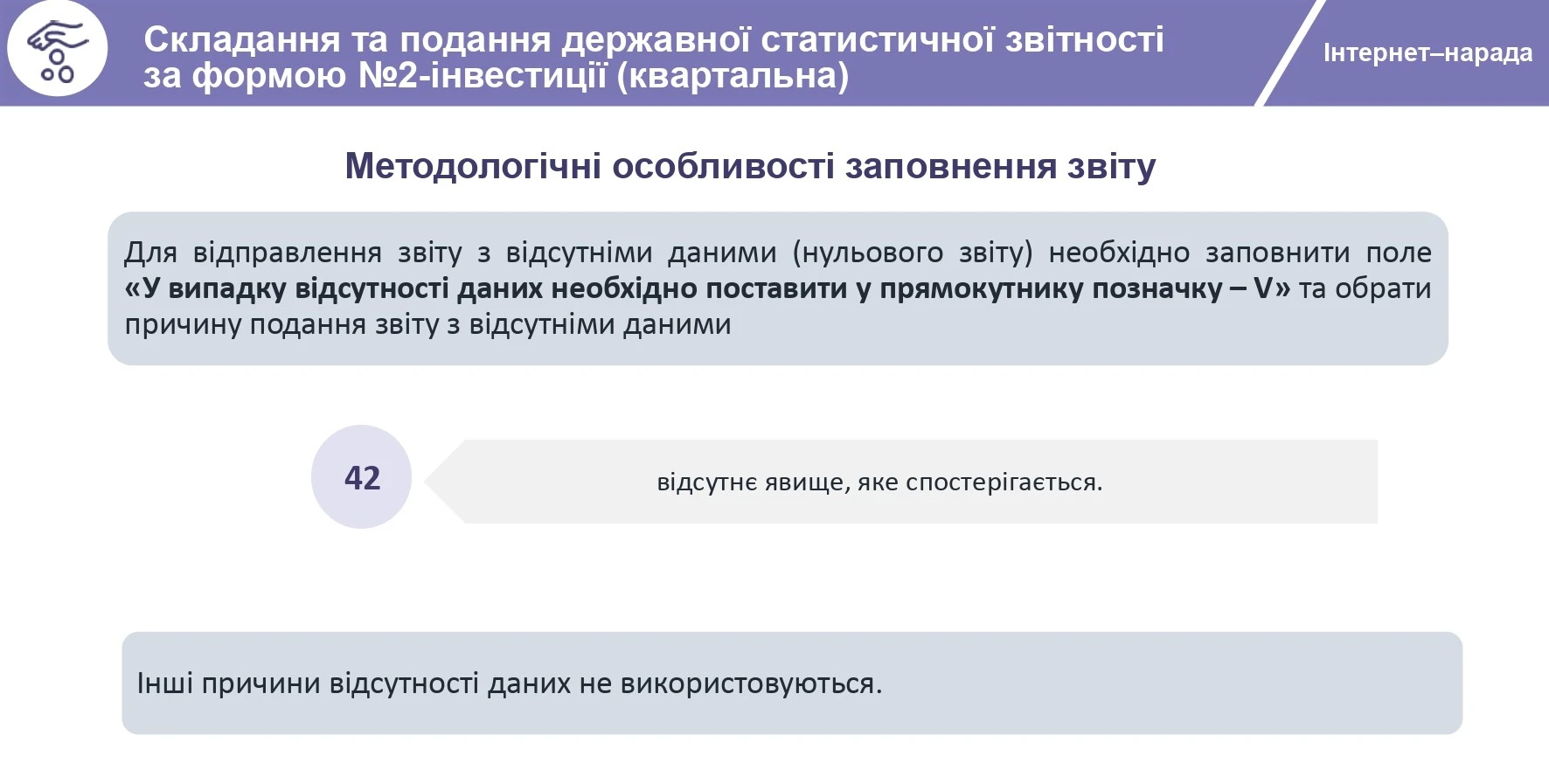

У випадку відсутності даних необхідно у блоці «Інформація щодо відсутності даних» відмітити позначку за причиною «Відсутнє явище, яке спостерігається».

За наявності даних необхідно перейти до заповнення показників Звіту (див. порядок його заповнення вище).

На етапі відправлення Звіту у сервісі «Кабінет респондента» необхідно зазначити/перевірити на актуальність інформацію щодо:

- ім’я та прізвища керівника (власника) або особи, відповідальної за достовірність наданої інформації;

- контактних даних (телефону, електронної пошти).

У розділі «Дії зі звітом» необхідно:

1) перевірити контролі;

2) переглянути протокол контролю за формою, виправити помилки у звіті;

3) перевірити та відправити.

Після відправлення Звіту надходять квитанції №1 – щодо одержання звіту системою електронного звітування та №2 – щодо прийняття звіту для подальшої обробки.

У випадку виявлення помилок у Звіті, респонденту направляється інформаційне повідомлення про необхідність надання уточнень. Помилковий звіт при цьому вилучається.

Також на офіційному сайті Держстату можете ознайомитися з Переліком форм державних статистичних спостережень та фінансової звітності, які можуть подаватись респондентами в електронному вигляді у 2025–2026 роках. У цьому переліку наведені код шаблону та звітний період дії шаблону форми.

Для форми 2-інвестиції (квартальна) передбачений код шаблону S1000220, чинний зі звіту за І квартал 2026 року.

Джерело: 7eminar

Матеріал за темою:

Типові помилки під час заповнення статистичної звітності

Шаблони та зразки документів:

Звіт про капітальні інвестиції. Форма №2-інвестиції (квартальна)

Податкова та фінзвітність

04.08.2026

Зареєструвалися платником ПДВ, але діяльності не було: чи подавати «нульову» декларацію

Реєстрація платником ПДВ сама по собі не означає обов’язок щомісяця подавати декларацію. Якщо протягом звітного періоду підприємство не здійснювало господарської діяльності та не має показників, які підлягають декларуванню, подавати «нульову» декларацію не потрібно. Таке правило прямо передбачене Податковим кодексом України та Порядком заповнення і подання податкової звітності з ПДВ

ЗЕД

04.08.2026

Імпорт мобільних телефонів під посиленим контролем: нові митні правила вже на підході

Міністерство фінансів продовжує вдосконалювати механізми контролю за обігом мобільних пристроїв та протидії контрабанді засобів зв’язку. Для цього оновлюються правила заповнення митних декларацій, а наступним кроком має стати відображення IMEI-кодів у фіскальних чеках. За інформацією директора БЕБ Олександра Цивінського, відповідний наказ Мінфіну про відображення IMEI в митних деклараціях вже підписано та зареєстровано в Міністерстві юстиції

Єдиний податок

04.08.2026

ФОПу на ЄП повернули кошти, що були списані з рахунку через помилку: що з доходом

Кошти, повернені на рахунок фізичної особи – підприємця – платника єдиного податку першої – третьої груп у зв’язку з помилкою, допущеною такою особою при оформленні платіжної інструкції, не враховуються у складі доходу такої фізичної особи за умови документального підтвердження помилкового переказу та повернення таких коштів

ПДФО

04.08.2026

Чай, кава та вода в офісі: чи потрібно сплачувати ПДФО

Чай, кава та питна вода в офісі давно стали звичною частиною робочого середовища. Водночас у роботодавців нерідко виникає запитання, чи потрібно вважати такі витрати додатковим благом працівників і оподатковувати їх ПДФО. Податківці роз'яснили, що вирішальне значення має можливість визначити конкретного отримувача доходу. Якщо напої призначені для спільного користування працівниками та відвідувачами офісу, об'єкт оподаткування ПДФО не виникає

Е-сервіс

04.08.2026

З 1 вересня Україна офіційно переходить на «Купину»: що буде з вашими КЕП

Із 1 вересня 2026 року нові кваліфіковані електронні підписи в Україні формуватимуться за криптографічним стандартом «Купина». Кабмін ухвалив постанову, яка остаточно закріплює національні стандарти «Купина» замість застарілого радянського алгоритму ГОСТ. Уже видані КЕП і підписані ними документи залишаться чинними, тому перевипускати ключі не потрібно. Водночас бізнесу та розробникам варто завчасно оновити програмне забезпечення, щоб забезпечити безперебійну роботу електронних сервісів

Лікарняні та декретні

04.08.2026

Статуси електронного лікарняного: що потрібно знати

Е–лікарняний є основним документом, що підтверджує тимчасову непрацездатність працівника. Він формується на основі електронного медичного висновку лікаря та відображається в особистому кабінеті роботодавця на вебпорталі Пенсійного фонду України. Оплата е–лікарняного здійснюється після набуття ним статусу «Готовий до сплати», зазвичай через 7 днів після відкриття

Аліменти

04.08.2026

Високий дохід матері не звільняє батька від аліментів: роз'яснення юристів

Навколо аліментів існує чимало поширених міфів, які можуть призвести до помилкових рішень та порушення прав дитини. Дехто вважає, що усної домовленості між батьками достатньо, інші переконані, що високий дохід одного з батьків звільняє іншого від обов'язку сплачувати аліменти. Насправді закон передбачає чіткі правила щодо утримання дітей, а право на аліменти належить насамперед самій дитині

Податкова та фінзвітність

04.08.2026

Заява 1-ОПП: хто може підписати її замість керівника

Податкова служба роз'яснює, що у разі тимчасової відсутності керівника, заяву за формою №1-ОПП може підписати уповноважена особа. Це можливо за наявності відповідної довіреності, або якщо повноваження такої особи підтверджені установчими документами

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Передача пального замість грошей: чи виникає ПДВ

Якщо за умовами договору замовник компенсує перевізнику витрачене пальне не коштами, а передає власне пальне, така операція має податкові наслідки. Податківці роз'яснили, що для цілей ПДВ вирішальне значення має економічна сутність операції, а не спосіб її оформлення. Тому передача пального як компенсації розглядається як окрема операція з постачання товару

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції