Звіт про використання марок акцизного податку є важливим інструментом для контролю за обігом підакцизної продукції в Україні. Цей звіт дозволяє податковій відстежувати обіг акцизних марок і забезпечувати ефективний контроль за сплатою акцизного податку.

Хто подає Звіт про використання марок акцизного податку

Звіт про використання марок акцизного податку (далі – Звіт) повинні подавати госпсуб’єкти, які займаються виготовленням або ввезенням в Україну алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах.

Ідеться про підприємства-виробників та імпортерів алкогольних напоїв, тютюнових виробів, тютюновмісних виробів для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням і рідин, що використовуються в електронних сигаретах (абз. 4 п. 3 Положення про виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв, тютюнових виробів і рідин, що використовуються в електронних сигаретах, затвердженого постановою КМУ від 27.12.2010 №1251; далі – Положення №1251).

Які строки подання Звіту про використання марок акцизного податку

Звіт про використання марок, придбаних у попередньому місяці, подають щомісяця до 8 числа місяця, наступного за звітним періодом (абз. 4 п. 3 Положення №1251).

Увага! 8 число місяця є граничною датою подання Звіту. Цей термін не переноситься, навіть якщо припадає на вихідний чи святковий день

У той же термін разом із Звітом зазначені вище госпсуб'єкти подають інформацію для забезпечення потреби в марках через два місяці, а саме:

- попередню заявку-розрахунок щодо потреби в марках за їх видами;

- реквізити платіжних документів (номер, дата платіжної інструкції та сума) про перерахування плати за виготовлення марок.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Звіт про використання марок акцизного податку

Звіт та інформацію для забезпечення потреби в марках через два місяці подають продавцю марок акцизного податку (далі – продавець марок), тобто ДПС за місцем реєстрації суб’єкта господарювання.

Яка відповідальність за неподання Звіту про використання марок акцизного податку

Чинне законодавство не передбачає відповідальності до виробників та імпортерів алкогольних напоїв і тютюнових виробів за неподання чи несвоєчасне подання Звіту.

Проте без Звіту поновити залишок акцизних марок не вдасться. Тобто нові марки не видадуть, доки не буде надано інформацію про використання попередніх.

Форма, за якою звітують про використання марок акцизного податку

Форма Звіту затверджена наказом Мінфіну від 15.02.2021 №102 (далі – Наказ №102).

Завантажити шаблон: Звіт про використання марок акцизного податку для алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах.

Який порядок заповнення Звіту про використання марок акцизного податку

Щоб скласти Звіт, потрібні дані бухгалтерського обліку, а також Перелік типів марок акцизного податку для алкоголю, тютюнових виробів і рідин для електронних сигарет, затверджений Наказом №102 (далі – Перелік №102).

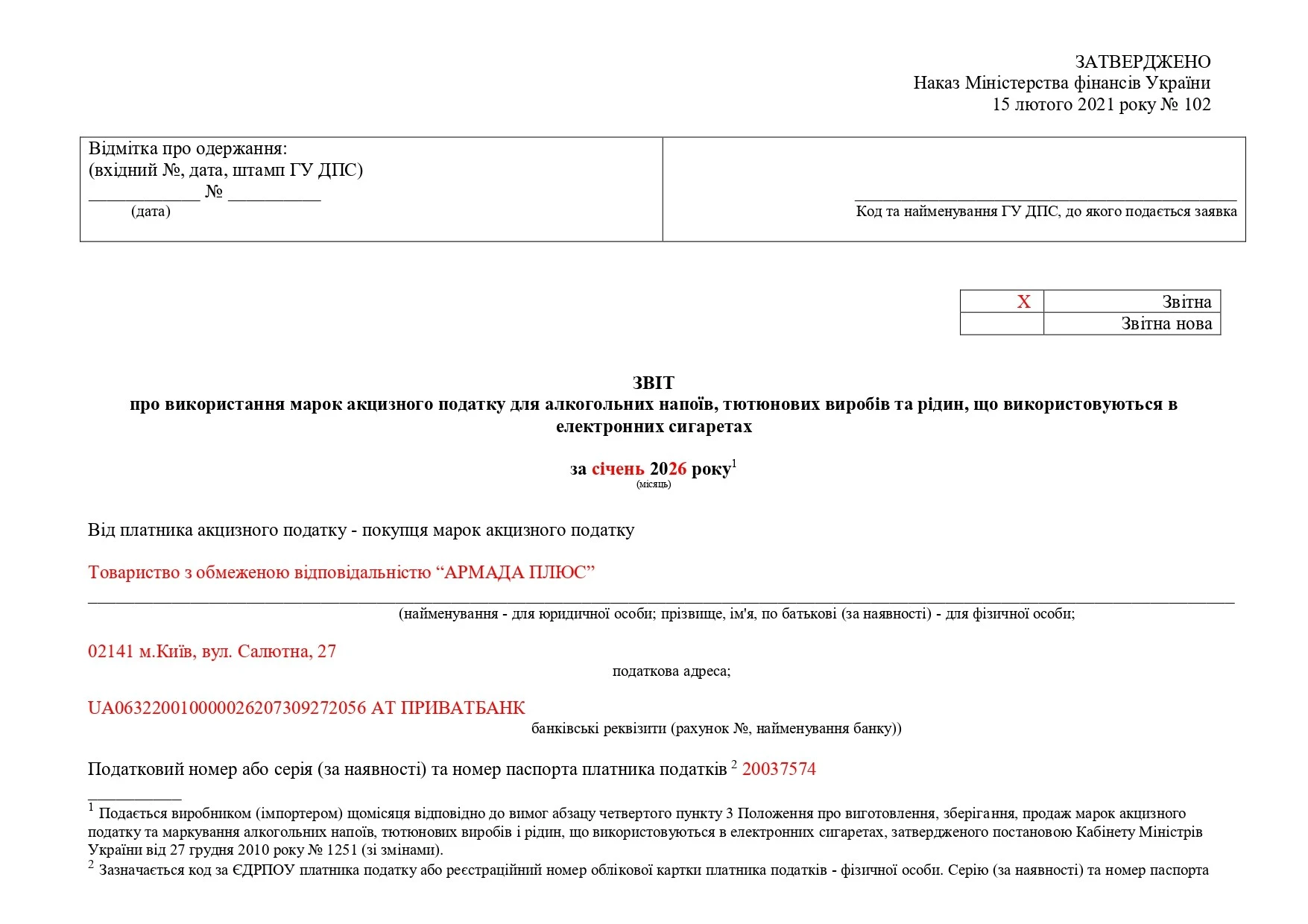

Спершу під час заповнення Звіту проставляють позначку у відповідній графі: Звітна чи Звітна нова. Далі приступають до заповнення самого Звіту.

Основні розділи форми умовно можна розділити на:

- Загальну частину – це загальні відомості про суб’єкта господарювання, поля яких заповнюють згідно з реєстраційною інформацією платника податку.

- Табличну частину – наводять інформацію про фактичне використання марок на продукцію, дані про марки акцизного податку, реквізити виданих марок акцизного податку, серії, кількість.

Опишемо порядок заповнення загальної частини Звіту.

У полі «Від платника акцизного податку – покупця марок акцизного податку» зазначають:

- найменування – для юридичної особи;

- прізвище, ім'я, по батькові (за наявності) – для фізичної особи;

- податкову адресу;

- банківські реквізити (рахунок №, найменування банку).

У полі «Податковий номер або серія (за наявності) та номер паспорта платника податків» наводять код за ЄДРПОУ платника податку або реєстраційний номер облікової картки платника податків – фізичної особи. Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

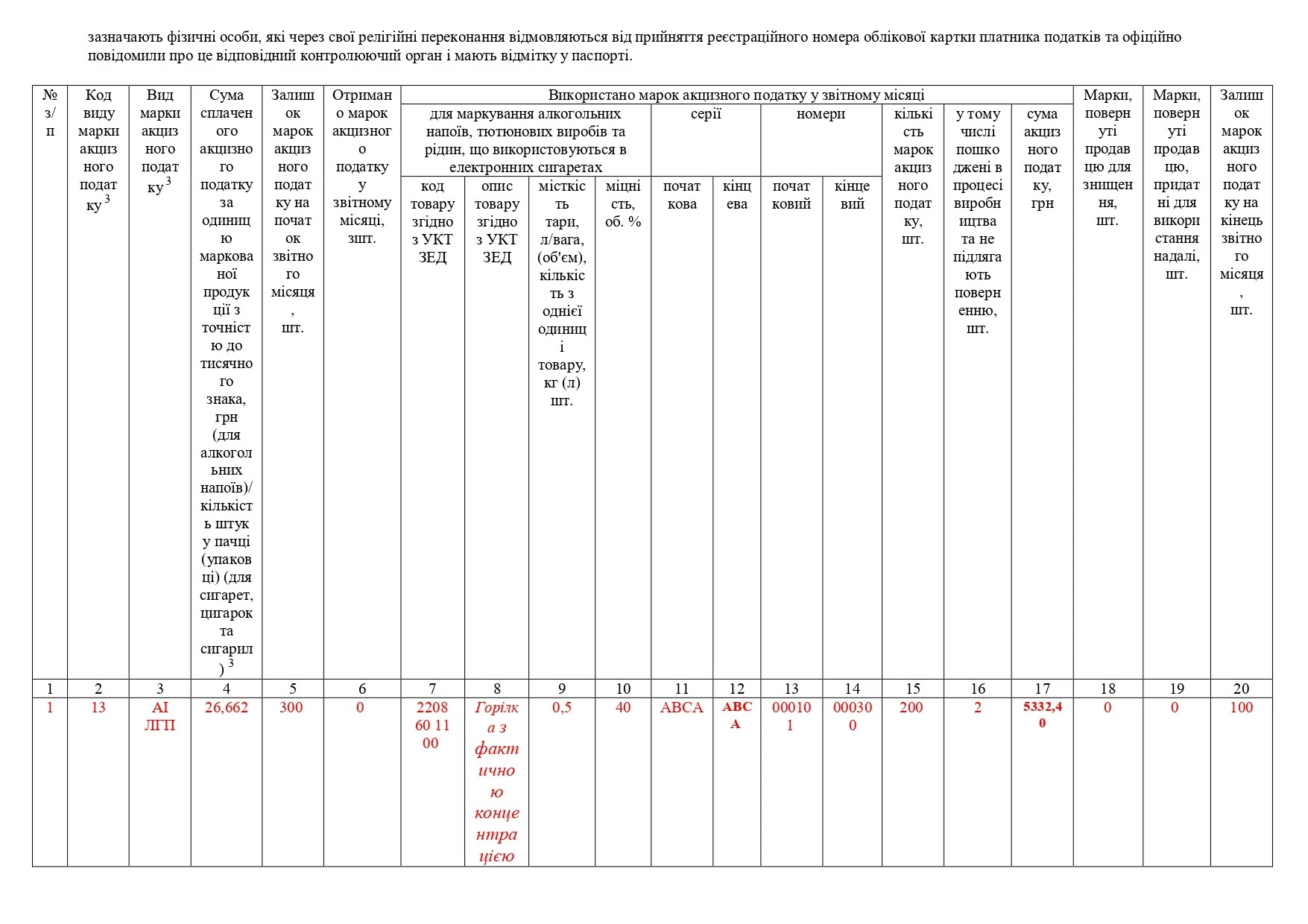

Розглянемо порядок заповнення табличної частини Звіту.

Її заповнюють відповідно до Переліку №102:

Графа | Що наводити |

Графа 1 | № з/п |

Графа 2 | Код виду марки акцизного податку Заповнюють цифрою з колонки 2 Переліку №102. Наприклад, для імпортної горілки – це код 13 |

Графа 3 | Вид марки акцизного податку Тут наводять літерний код із колонки 3 Переліку №102. Наприклад, для імпортної горілки – це літерний код – АІ ЛГП |

Графа 4 | Сума сплаченого акцизного податку за одиницю маркованої продукції з точністю до тисячного знака, грн (для алкогольних напоїв) / кількість штук у пачці (упаковці) (для сигарет, цигарок та сигарил) Наприклад, маємо імпортну горілку, міцністю 40 градусів, пляшка 0,5 л. Ставка акцизного податку для горілки встановлюється за 1 літр 100-відсоткового спирту (ст. 215 Податкового кодексу України) – 133,31 грн (актуальна на період 2025–2026 рр.). Формула розрахунку: Ставка × (Міцність ÷ 100) × Об’єм тари. Для пляшки 0,5 л міцністю 40%: 133,31 × 0,4 × 0,5 = 26,662 грн |

Графа 5 | Залишок марок акцизного податку на початок звітного місяця, шт. |

Графа 6 | Отримано марок акцизного податку у звітному місяці, шт Зверніть увагу на графу 4 Переліку №102: «кратність». Щодо алкогольних напоїв у Переліку №102 для всіх категорій алкоголю (вітчизняного та імпортного, лікеро-горілчаної та виноробної продукції) встановлено кратність 500. Це означає, що марки друкують на аркушах по 500 штук, і замовити можна лише 500, 1000, 1500 і так далі одиниць МАП. Що ж до тютюнових виробів та рідин для електронних сигарет, то для сигарет, цигарок, сигарил, ТВЕНів та рідин встановлено кратність 240. Відповідно, замовлення має бути кратним 240 (наприклад, 240, 480, 720 тощо). Під час заповнення «Заявки-розрахунку на придбання марок акцизного податку» (форми яких також затверджені Наказом №102), суб'єкт господарювання має вказувати загальну кількість марок, виходячи саме з цих показників. Якщо вказати кількість, яка не є кратною 500 (для алкоголю) або 240 (для тютюну), таку заявку неможливо буде коректно опрацювати, оскільки марки видають цілими аркушами. Цей порядок також пов'язаний із процесом звітування. У Звіті відображають рух марок у штуках, але їх отримання завжди базується на зазначеній кратності. Отже, значення цієї графи завжди буде кратне 500, коли йдеться про алкогольні напої, та 240 щодо тютюнових виробів |

Графи 7–15. Використано марок акцизного податку у звітному місяці | |

Графа 7 | Код товару згідно з УКТ ЗЕД Наведемо приклад для імпортної горілки. Горілка у ємностях до 2 л – 2208 60 11 00 |

Графа 8 | Опис товару згідно з УКТ ЗЕД На замітку! Митний тариф України базується на УКТ ЗЕД (Українській класифікації товарів зовнішньоекономічної діяльності) і має ієрархічну структуру, де товари згруповані за розділами, групами (дві цифри), товарними позиціями (чотири цифри), товарними підпозиціями (шість цифр), а далі – до 10-значного коду для деталізації. Наведемо приклад для імпортної горілки. Пишемо «Горілка з фактичною концентрацією спирту 45,4 об.% або менше, у посудинах місткістю: 2 л або менше». Згідно з Митним тарифом України цей товар містить саме таку назву. Марку чи власну назву горілки тут зазначати не потрібно |

Графа 9 | Місткість тари (л) Наприклад: 0,5 |

Графа 10 | Міцність (об.%) Наприклад, якщо йдеться про горілку, пишемо 40 |

Графа 11 | Серія марки (початкова) Марка для алкогольних напоїв має містити серію з чотирьох літер та шестизначний номер (п. 5 Положення №1251). Ці дані також відображають у фіскальних чеках за роздрібного продажу |

Графа 12 | Серія марки (кінцева) |

Графа 13 | Номер марки (початковий) |

Графа 14 | Номер марки (кінцевий) |

Графа 15 | Кількість марок акцизного податку, шт Кількість МАП (шт) – це загальна кількість використаних у звітному періоді марок, незалежно від того, як саме вони були використані |

Графа 16 | Кількість марок («у тому числі» відповідно до попередньої графи), що пошкоджені в процесі виробництва та не підлягають поверненню, шт У цій графі зазначають марки, які були пошкоджені безпосередньо в процесі виробництва (наклеювання) і не можуть бути повернуті продавцю (ДПС) для утилізації. Якщо марки знищені внаслідок форс-мажору, податківці також рекомендують відображати їх у цій графі (ЗІР, категорія 114.08). Усі дані мають відповідати обліковим записам підприємства та бути підтвердженими відповідними документами |

Графа 17 | Сума акцизного податку, грн Значення цієї графи дорівнює: Графа 4 × Графа 15 |

Графа 18 | Марки, повернуті продавцю для знищення, шт |

Графа 19 | Марки, повернуті продавцю, придатні для використання надалі, шт |

Графа 20 | Залишок марок акцизного податку на кінець звітного місяця, шт Значення цієї графи дорівнює: Графа 5 +Графа 6 - Графа 15 Усі дані мають відповідати обліковим записам підприємства та бути підтвердженими відповідними документами |

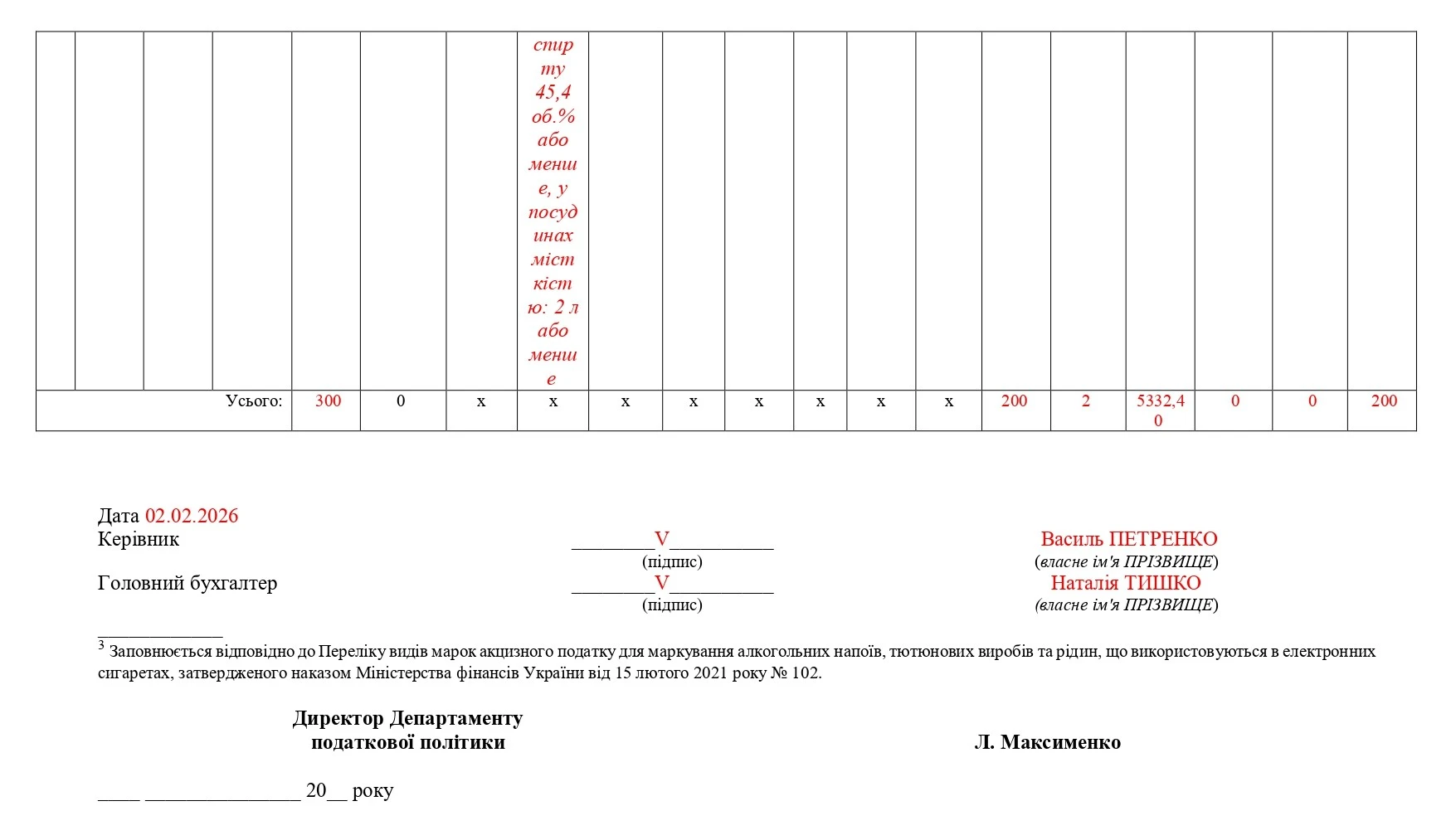

Наведемо приклад заповнення Звіту:

Як подавати Звіт про використання марок акцизного податку

Звіт подають засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22.05.2003 №851-IV «Про електронні документи та електронний документообіг» та від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» ( абз. 4 п. 3 Положення №1251).

Увага! У паперовій формі Звіт не подають

Отже, у платника податку має бути реалізована така можливість або через окремий програмний продукт, або безпосередньо через Електронний кабінет платника.

Олена СТЕПАНОВА, консультант з обліку та оподаткування, практикуючий головний бухгалтер

Шаблони та зразки документів:

Читайте більше:

Звіт про використання марок акцизного податку: інструкція заповнення

Мінцифри відповідає на актуальні запитання щодо еАкцизу

Декларація з акцизного податку: інструкція із заповнення за новою формою