У податківців запитали:

В яких випадках платник податку на прибуток підприємств зобов’язаний заповнити поле 10 «Особливі відмітки» Податкової декларації з податку на прибуток підприємств, зокрема: «суб’єкта господарювання – юридичної особи, яка обрала спрощену систему оподаткування»; «іноземної компанії», «учасника індустріального парку»?

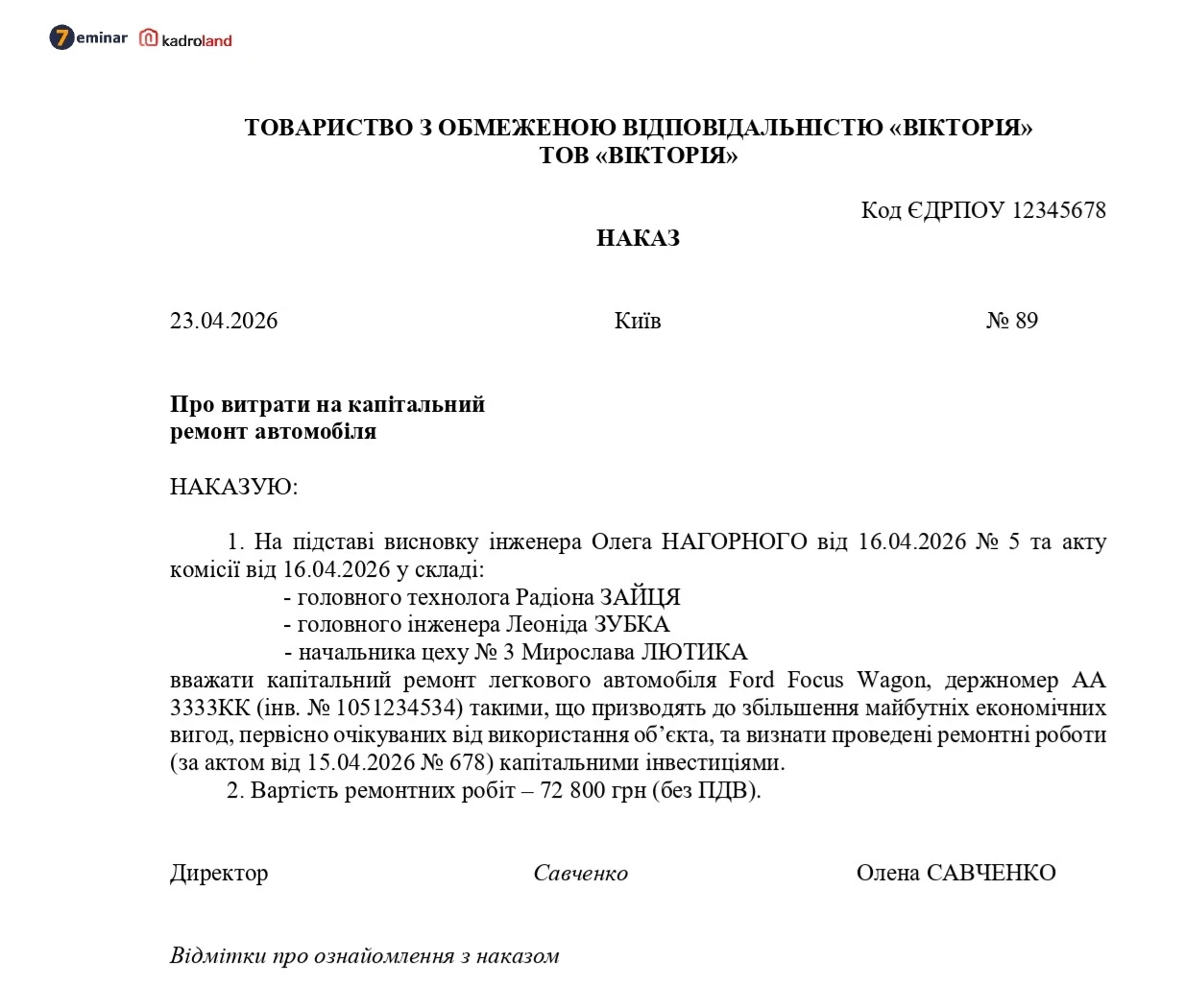

Форма Податкової декларації з податку на прибуток підприємств затверджена наказом Мінфіну від 20.10.2015 №897 передбачає обов’язкове заповнення поля 10 «Особливі відмітки», шляхом проставлення відмітки зокрема:

- у рядку «суб’єкта господарювання – юридичної особи, яка обрала спрощену систему оподаткування» – юридичною особою – платником єдиного податку у випадках передбачених абзацами другим, третім і четвертим пп. 133.1.1 Податкового кодексу України (далі – ПКУ);

- у рядку «іноземної компанії» – іноземною компанією, визначеною пп. 133.1.5 ПКУ;

- у рядку «учасника індустріального парку» – платником податку, який застосовує передбачені п. 142.4 ПКУ особливості оподаткування прибутку учасника індустріального парку, включеного до Реєстру індустріальних парків.

Джерело: ЗІР, Категорія: 102.20.02

Читайте більше:

Директор і головбух в одній особі: підписувати звітність двічі чи один раз

Правонаступництво і податок на прибуток: як врахувати від’ємне значення

Хто підписує запит до ДПС про витяг щодо стану розрахунків платника через Е-кабінет

Перехід з єдиного податку на загальну: чи змінюється періодичність подання фінзвітності

Витяг про стан розрахунків у ДПС: чи можна обрати будь-яку дату завершення періоду у запиті

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.