- Єдина звітність уже не єдина – Мінфін розділив форми для юросіб і ФОП: коли вперше подавати

- ПДВ для «великих» ФОПів: податковий апокаліпсис, мільйони ПН, дроблення і скрутки бізнесу

- Індексація у березні–квітні після січневого «перезапуску»: коли чекати підвищення зарплат

- Скорочення відпусток, звільнення під час хвороби, відеоконтроль і понаднормові: (не)правда про ТКУ

- До 50% штрафу + пеня щодня: ПФУ вводить жорсткі санкції за недоплату цільового внеску

- «Інвалідні» штрафи вже в е-кабінетах: сплатіть до 15 квітня, інакше стягнуть через суд

- Гроші за комп’ютер і стіл для працівника з інвалідністю: нові правила і зарплатні вимоги

- КЕП замість ручки, Wi-Fi замість кабінету: плюси та мінуси е-працевлаштування

- ФОПи отримали шанс на компенсацію втрат від війни через Міжнародний реєстр збитків

- Податкова «перепрошиває» ЄРПН та ЄРАН і переводить ІПН у телефон

Єдина звітність уже не єдина – Мінфін розділив форми для юросіб і ФОП: коли вперше подавати

Нарешті з’явилися нові форми єдиної звітності з ПДФО, військового збору та ЄСВ, які обіцяли ще на старті 2026 року. Оприлюднено проєкт змін до наказу Мінфіну від 13.01.2015 №4, яким переписують Податковий розрахунок і вводять різні форми звітності для юросіб та ФОПів й осіб, які здійснюють незалежну професійну діяльність:

- для юросіб форма розрахунку йде з додатками Д1, Д2, Д3, 4ДФ, Д5 та Д6;

- для ФОПів і незалежників передбачено іншу форму з додатками ФІЗ-Д1, ФІЗ-4ДФ, ФІЗ-Д5 і ФІЗ-Д6.

Разом із формами змінюють і порядок їх заповнення, а також прописують правила першого подання нової звітності. Так Порядок заповнення звітності міститиме окремі розділи для юросіб і ФОПів, а також різні правила коригування та виправлення помилок. Внесено й зміни до довідника ознак доходів фізичних осіб, серед яких уточнено ознаку доходу «189».

Нагадаємо! ФОПи та незалежники мають подавати єдину звітність поквартально (з розбивкою по місяцях кварталу), тоді як інші податкові агенти – щомісяця

Проєкт також визначає правила першого подання нових форм:

- юрособи подаватимуть їх уже за той місяць, у якому новий наказ набере чинності;

- ФОПи – за І квартал 2026 року.

Втім, одне проблемне питання поки зависло. У проєкті наказу не пояснили, що робити ФОПам, які вже подали місячну єдину звітність за січень або лютий 2026 року. Через це під час подання квартального розрахунку може виникнути задвоєння показників. Фахівці радять у такій ситуації подати уточнюючу звітність і сторнувати зайві дані, а ще краще – звернутися до ДПС за індивідуальною податковою консультацією з цього питання і діяти згідно з нею.

У поміч вам матеріали:

- Нові форми єдиної звітності для ФОП і юросіб!

- ФОП помилково подав об’єднану звітність за січень 2026: як діяти далі

- Дзвінки ДПС ФОПам про уточнюючий зарплатний звіт за січень 2026: чи законно і чи буде штраф

Увага! Наші експерти вже працюють над підготовкою алгоритмів заповнення нових форм, тож стежте за нашими підсумками тижня, листами та оновленнями на сайті.

Приєднуйтесь 17 березня до вебінару «Нові форми зарплатного звіту & Нові вимоги ТЦК щодо звіряння, ВОС 999, квота 4%, лікарняні з 01.04: практичні поради, що вбережуть від штрафів», щоб отримати чіткі роз’яснення щодо актуальних процедур і найближчих змін у документах, виплатах та звітності

ПДВ для «великих» ФОПів: податковий апокаліпсис, мільйони ПН, дроблення і скрутки бізнесу

ПДВ для ФОПів з оборотом від 4 млн грн може стати головним податковим фейлом наступного року. Після чергових переговорів України з МВФ і збереження спрощеної системи для малого бізнесу, парламентарі продовжують обговорювати обов’язкову реєстрацію платниками ПДВ для середніх підприємців.

Серед учасників дискусії – нардеп Ярослав Железняк, який виділяє три критично важливі аргументи проти новації.

По-перше, сенс обов’язкової реєстрації після порогу 4 млн грн сумнівний: ФОПи легко можуть поділитися на менші одиниці, і контроль стає формальністю.

По-друге, адміністрування ПДВ для таких підприємців перетвориться на бюрократичний кошмар: понад 250 тисяч нових платників, мільйони накладних, двічі на місяць звітність і ризики блокування рахунків, плюс необхідність масового навчання бізнесу.

По-третє, будь-яке спрощення для ФОПів у режимі ПДВ створить лазівки для великих компаній, що використовуватимуть ФОПів для «скруток», завдаючи збитків бюджету.

В уряді добре розуміють, що реально впровадити це до 2027 року майже неможливо, однак планують проштовхнути зміни до Податкового кодексу вже у березні, незважаючи на очевидні ризики.

Індексація у березні–квітні після січневого «перезапуску»: коли чекати підвищення зарплат

Індексації зарплати у березні-квітні 2026 року не буде – інфляція поки що не «дотягнула» до порогу, який запускає підвищення виплат.

Причина у новому базовому місяці для індексації – січні 2026 року, встановленому ст. 41 Закону України від 03.12.2025 №4695-IX «Про Державний бюджет України на 2026 рік». Саме з цього місяця відбулося фактичне «обнулення» індексації, а обчислення індексу споживчих цін починається з наступного місяця – лютого.

Нагадаємо, що право на індексацію виникає лише тоді, коли індекс споживчих цін, обчислений наростаючим підсумком, перевищує поріг 103%.

За офіційними даними Держстату індекс інфляції за лютий становив 101,0%, тобто менше необхідного рівня. Це означає, що цьогоріч індексації зарплати не буде щонайменше до квітня включно.

Водночас бухгалтерам рано розслаблятися: перша реальна індексація може з’явитися вже у травні 2026 року, якщо сумарний індекс інфляції за лютий та березень перевищить поріг у 103%. Саме ці показники тепер стануть ключовими для подальших розрахунків і можуть швидко повернути індексацію до зарплатних відомостей. Докладніше – у статті.

Якщо маєте запитання з бухобліку, оподаткування й оплати праці, а також складання звітності та виправлення помилок в обліку, звертайтеся на наш унікальний сервіс «Особистий консультант» і отримаєте відповідь від 15 хвилин до 24 годин

Скорочення відпусток, звільнення під час хвороби, відеоконтроль і понаднормові: (не)правда про ТКУ

Новий Трудовий кодекс не урізає права, а оновлює їх, вводячи чіткі правила та додаткові можливості для поєднання роботи і сім’ї.

На цьому наголосило Мінекономіки після хвилі повідомлень у медіа та соцмережах про посилення контролю та обмеження прав працівників, скорочення відпусток і розширення понаднормових тощо. Ці повідомлення, власне, ґрунтувалися на висновках експертів Комітету ВРУ з питань соцполітики. Та міністерство запевняє, що проєкт Трудового кодексу №14386 насправді запроваджує прозорі правила щодо робочого часу, відпусток, колективних переговорів та захисту працівників від дискримінації, наближаючи вітчизняне трудове законодавство до європейських стандартів.

Відеоспостереження та моніторинг робочої кореспонденції визначені як крайні заходи контролю, можливі лише за об’єктивної необхідності, із обов’язковим інформуванням працівника.

Локаут стає легальним інструментом для роботодавців у колективних спорах, але із суворими запобіжниками. А понаднормові роботи чітко регламентовані: до 180 годин на рік, максимум 250 за домовленістю із збереженням підвищеної оплати та обмежень щодо нічних, святкових і вихідних днів.

Не створює проєкт ТКУ, наполягає Мінекономіки, і нових підстав для звільнення під час лікарняного чи відпустки. Він лише уточнює процедуру: роботодавець може видати наказ про звільнення, але днем звільнення буде перший робочий день після завершення лікарняного або відпустки. Право працівника на захист під час непрацездатності або відпочинку зберігається, натомість проєкт усуває правову невизначеність щодо дати звільнення та обов’язку провести фінальний розрахунок. Конкретизовано і фінальні виплати при скороченні:

- зі згодою працівника – компенсація не менше 2 середньоденних зарплат за кожен день скорочення;

- без згоди – не менше 3 середньоденних зарплат за день скорочення.

Що ж до відпусток, то відпустка у зв’язку з вагітністю та пологами і надалі становитиме 126 календарних днів (70 до пологів і 56 після). Право на відпустку для догляду за дитиною до 3 років теж залишається із гарантією робочого місця та сплатою ЄСВ.

Останню можна поєднувати з роботою на умовах неповного часу, а за медичним висновком можливе продовження відпустки до 6 років без оплати. Скористатися такою відпусткою можуть і баба чи дід, якщо батьки її не використовують.

Натомість проєкт кодексу вводить нову оплачувану відпустку тривалістю 4 місяці, яку можна використати у будь-який час до досягнення дитиною 8 років: два місяці для матері і два для батька, без права передачі іншому з батьків, тоді як одинокі батьки зможуть використати всі 4 місяці.

Документ також закріплює мінімуми для відпочинку: щоденний – не менше 12 годин, щотижневий безперервний – щонайменше 42 години. А мінімальна тривалість щорічної основної відпустки зросте з нинішніх 24 до 28 календарних днів. Невикористані відпустки, набуті до набрання чинності новим Кодексом, зберігаються і їх надаватимуть або компенсуватимуть за старими правилами.

Отже, проєкт Трудовий кодекс, який рекомендовано прийняти за основу, за заявами його розробників, змінює форму регулювання, а не самі права, залишаючи чинні гарантії для працівників без змін.

До 50% штрафу + пеня щодня: ПФУ вводить жорсткі санкції за недоплату цільового внеску

Розрахунок пені та штрафів за порушення в нарахуванні, обчисленні та сплаті внеску на підтримку працевлаштування осіб з інвалідністю змінять радикально. Для цього чітко врегулюють суми боргів, механізм нарахування санкцій та строки їх оскарження, сам же контроль за недоїмками стане жорсткішим (див. проєкт постанови правління ПФУ).

Вимоги про сплату боргу територіальні органи ПФУ надсилатимуть протягом п’яти робочих днів після звітного періоду, коли виявлено недоплати, або вручатимуть одночасно з актом перевірки, якщо порушення встановлено під час контролю. Ідеться про борг на суму понад 10 нмдг (170 грн), який фіксуватимуть у вимозі із точністю до копійок.

При цьому конкретизували штрафи за не сплату або несвоєчасну сплату внеску:

- 7% від несплачених сум,

- 10% – за донарахування за кожний звітний період, але не більше ніж 50% від суми донарахованого внеску.

Штраф розраховуватимуть на підставі сукупної суми донарахувань та кількості звітних періодів, починаючи з кварталу, за який мала бути подана звітність. Рішення про застосування штрафу прийматимуть протягом 10 днів після виявлення порушення.

На суми недоїмки платнику внеску нараховуватимуть пеню – 0,1% за кожний день прострочення платежу. Утім її нарахування зупинятиметься, якщо платник оскаржуватиме вимогу до ПФУ або суду.

Постанова набере чинності з дня публікації, але не раніше, ніж вступить у дію закон про передачу адміністрування єдиного внеску ПФУ.

Отримайте практичні інструкції та розбір складних випадків із розрахунками та виплатами на вебінарі 20 березня «Норматив для осіб з інвалідністю & Лікарняні/декретні з 1 квітня: як працювати без помилок (ТОП-20 розрахунків і 7 проблемних ситуацій)», щоб уникнути чинних санкцій

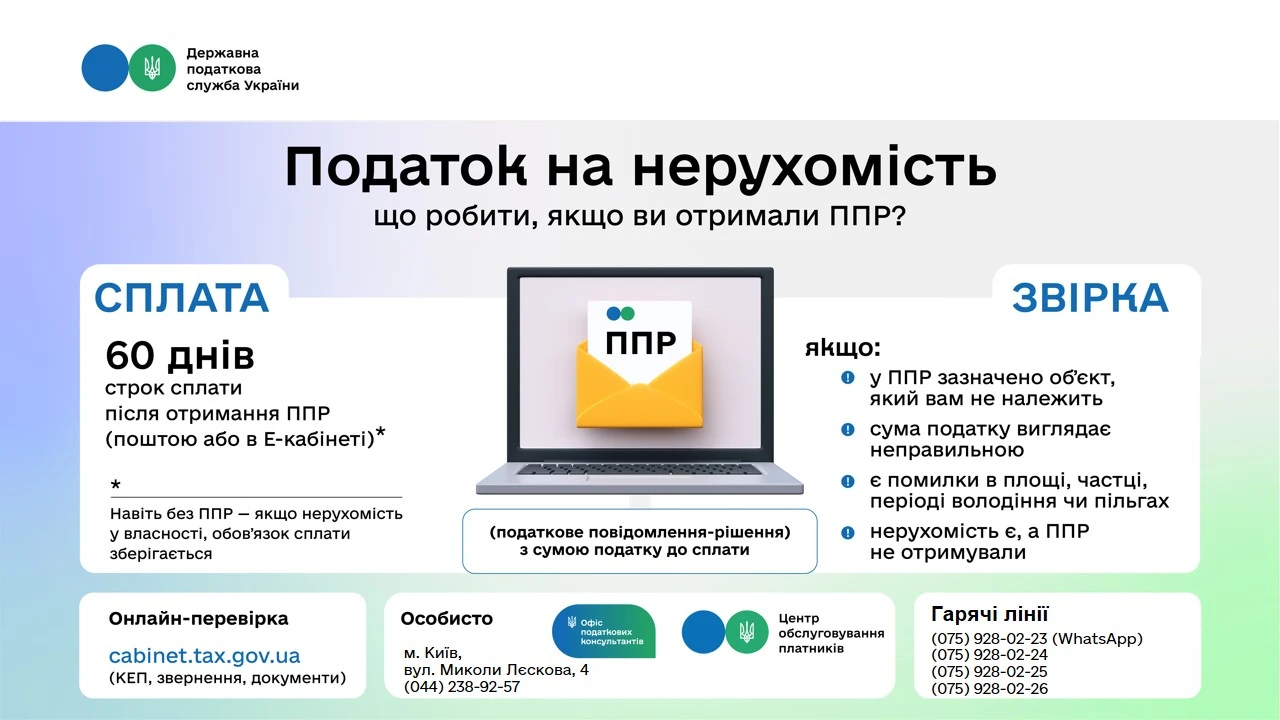

«Інвалідні» штрафи вже в е-кабінетах: сплатіть до 15 квітня, інакше стягнуть через суд

Штрафи за 2025 рік за невиконання «інвалідного» нормативу до 10 березня з’явилися в е-кабінетах частини роботодавців – фактично це фінальний розрахунок санкцій за правилами, які діяли раніше. Повідомлення поштою більше не надсилають, тому пропустити таке нарахування дуже легко. А прострочення загрожує пенею та ризиком судового стягнення.

Йдеться про адміністративно-господарські санкції, розмір яких залежить від кількості працівників:

- для роботодавців із 8–15 працівниками – половина середньорічної зарплати за кожне незайняте робоче місце для особи з інвалідністю;

- для роботодавців із понад 15 працівників – повна середньорічна зарплата за кожне таке місце (відповідно до ст. 20 Закону України від 21.03.1991 №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні», яка втратила чинність із 01.01.2026).

Фонд соціального захисту осіб з інвалідністю розрахував ці суми автоматично на підставі даних державних реєстрів і передав їх через електронний кабінет Пенсійного фонду.

Роботодавці, яким нарахували санкції, мають сплатити їх до 15 квітня 2026 року.

У разі прострочення на суми недоїмки нарахують ще й пеню – 120% річних від облікової ставки НБУ, а Фонд може звернутися до суду для примусового стягнення санкцій.

Якщо роботодавець не погоджується з розрахунком, його можна оскаржити: подати адміністративну скаргу протягом 30 днів або одразу звернутися до суду.

Надалі ситуація зміниться, адже з 2026 року почали діяти нові правила виконання нормативу, запроваджені Законом України від 15.01.2025 №4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю».

Докладніше читайте у статтях:

- До 10 березня штрафи за норматив осіб з інвалідністю: востаннє за старими правилами

- 10 березня перевірте у кабінеті ПФУ штраф за норматив інвалідності!

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Гроші за комп’ютер і стіл для працівника з інвалідністю: нові правила і зарплатні вимоги

Мінекономіки готує зміни до правил компенсації витрат роботодавців на облаштування робочих місць для осіб з інвалідністю у 2026 році.

Проєкт постанови КМУ розширює коло отримувачів: компенсацію зможуть отримати роботодавці, які наймають осіб з інвалідністю I–II групи, серед яких також – молодь, що вперше влаштовується, та ветерани війни.

Основне робоче місце має відповідати мінімальним стандартам, а зарплата працівника – не менше півтора мінімальної. ФОП та незалежні спеціалісти повинні сплачувати єдиний внесок.

Уточнено документи для підтвердження потреби адаптації робочого місця: від індивідуальної програми реабілітації до висновків лікарів, ерготерапевтів чи інклюзивно-ресурсних центрів.

Окремо визначено правила компенсації комп’ютерної та мобільної техніки, запроваджено попередній огляд робочого місця онлайн чи фото-відеофіксацією, а також нові підстави для відмови – від наявності іншої компенсації до звільнення працівника або придбання обладнання у пов’язаних осіб.

Форми заяв доповнено відомостями та згодою на огляд, щоб підвищити ефективність використання коштів та запобігти зловживанням.

КЕП замість ручки, Wi-Fi замість кабінету: плюси та мінуси е-працевлаштування

Працевлаштування без паперів і особистої зустрічі може стати новою нормою. Законопроєкт №14141, який дозволить укладати трудові договори повністю в електронній формі, уже чекає другого читання [Прим. ред. – Про нього ми розповідали у Підсумках тижня 27.10–31.10.2025 та 19.01–23.01.2026].

За цим документом трудовий договір можна буде підписувати дистанційно – за допомогою кваліфікованого або удосконаленого електронного підпису (КЕП або УЕП). Це означає, що працівнику більше не потрібно особисто приходити до роботодавця чи подавати паперові документи для ідентифікації: підтвердження особи відбуватиметься через електронний підпис.

Сторони також зможуть самостійно визначати порядок створення, передачі та зберігання електронних кадрових документів, а електронний документообіг здійснюватиметься за правилами законів про електронні документи та електронну ідентифікацію. Фактично електронні кадрові документи отримають юридичну рівність із паперовими.

Водночас для роботодавців нова модель несе і ризики. Неналежна перевірка електронного підпису може призвести до оскарження трудового договору або навіть визнання його неукладеним. Втрата електронних документів або неможливість їх відтворити під час перевірки фактично прирівнюється до їх відсутності. Крім того, електронний договір не скасовує інших обов’язків роботодавця – видання наказу про прийняття, подання повідомлення до ДПС і ведення табелів обліку робочого часу тощо. Додатковим викликом стане кібербезпека та захист персональних даних, адже кадрові системи зберігатимуть чутливу інформацію.

Під час перевірок Держпраці роботодавцю доведеться підтвердити чинність електронних підписів і продемонструвати систему зберігання документів, тому бізнесу варто заздалегідь налаштувати внутрішні правила електронного кадрового документообігу.

Не пропустіть 18 березня практичний вебінар «Акти без підпису з квітня, транспортна первинка від е-ТТН до подорожніх листів & Як ШІ працює з документами та цифрами», де розберемо нові механізми первинного документообігу та ефективні інструменти автоматизації

ФОПи отримали шанс на компенсацію втрат від війни через Міжнародний реєстр збитків

Українські ФОПи отримали нову можливість відшкодувати збитки через війну: у міжнародному Реєстрі збитків (RD4U) з’явилася категорія А3.5 «Втрата приватного підприємництва».

Подати заяву можна через портал Дія, вказавши фактичну або очікувану втрату доходів, припинення бізнесу через бойові дії, окупацію, руйнування майна, мобілізацію чи критичне падіння попиту після 24 лютого 2022 року.

Для заявки потрібні документи про зупинку діяльності, підтвердження доходів і спеціального статусу власника бізнесу. Звітність з податкових органів буде доступна автоматично, але можна додати й інші докази. Заяви опрацьовуватиме компенсаційна комісія, створена після підписання Конвенції 35 державами та ЄС у грудні 2025 року.

Поки тривають процедури запуску комісії, повідомлення про розгляд надходитимуть у кабінет Дія та на електронну пошту. Подати заяву можуть навіть ті ФОПи, які вже припинили діяльність через російську агресію.

Податкова «перепрошиває» ЄРПН та ЄРАН і переводить ІПН у телефон

Податкова оновлює правила роботи ключових податкових реєстрів і переводить податковий номер у смартфон. Насамперед ідеться про порядок ведення Єдиного реєстру податкових накладних (ЄРПН) і Єдиного реєстру акцизних накладних (ЄРАН).

Фактично пропонують юридично «перепрошити» систему роботи з реєстрами ПДВ і акцизу, чітко розмежувавши, хто володіє інформацією, хто її адмініструє і хто має право доступу. Реєстри, як і зараз, вестимуть в електронній формі, а адміністратором і держателем реєстрів визначено ДПС. Саме вона відповідатиме за створення і функціонування реєстрів, роботу програмно-технічних систем, обробку та систематизацію даних, їх захист, а також забезпечення безоплатного доступу до інформації посадових осіб ДПС і її територіальних органів, представників інших держорганів, а також фізичних і юридичних осіб.

Паралельно готують зміни до Державного реєстру фізичних осіб – платників податків (ДРФО). Зокрема, планують запровадити електронну картку платника податків із QR-кодом, яка матиме таку ж юридичну силу, як паперова, і її можна буде пред’являти просто зі смартфона або навіть у роздрукованому вигляді. Також один із батьків зможе подати заяву на отримання ІПН для дитини 14–18 років, яка ще не має паспорта, на підставі свідоцтва про народження. Українці за кордоном отримають можливість подавати заяви на реєстрацію або зміну даних у ДРФО через портал і застосунок «Дія» та систему «е-Консул».

Джерело: 7еminar