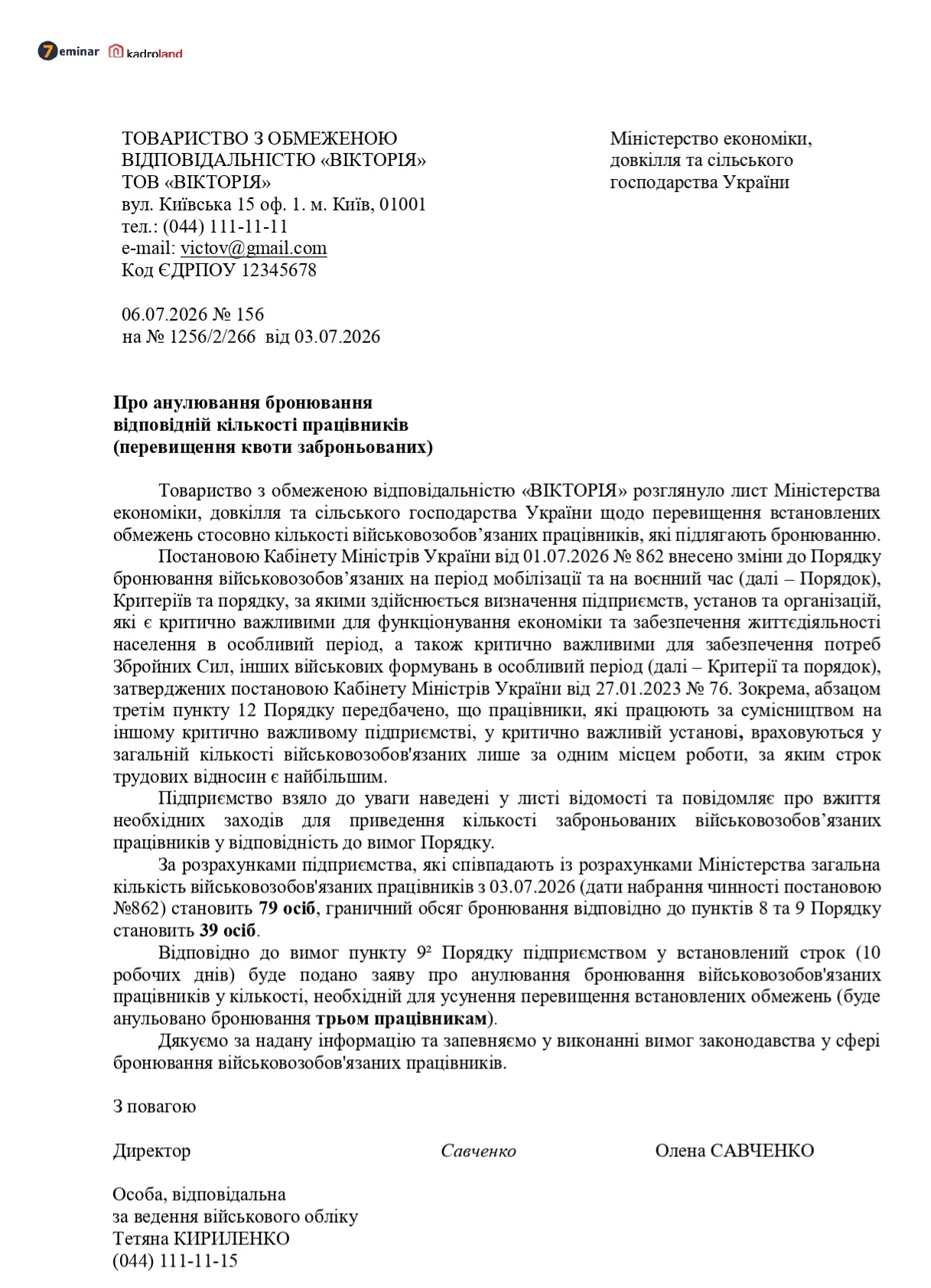

В Додатку 20 до Положення про здійснення банками фінансового моніторингу, затвердженого постановою НБУ від 19.05.2020 №65, міститься перелік індикаторів підозрілої діяльності клієнтів та фінансових операцій. НБУ визначив понад 70 індикаторів, що сигналізують про підозрілі фінансові операції. Читайте, щоб знати, як не привертати зайвої уваги

Основні групи індикаторів

1. Поведінка клієнта

Банки повинні звертати увагу на незрозумілу ділову діяльність, відмову надавати документи або сумнівну інформацію, а також на нестандартну поведінку клієнта. До таких сигналів належать:

- неможливість пояснити характер бізнесу;

- нервова поведінка або надмірне виправдання операцій;

- спроби уникати контактів із банком, скасування операцій після запиту документів;

- пропозиція грошей або подарунків працівнику банку у підозрілий спосіб;

- незвичний інтерес до внутрішніх правил банку щодо фінансового моніторингу;

- управління рахунками кількох клієнтів одним представником без логічного зв’язку.

На практиці буває, що клієнт отримує запит від банку і починає агресивно реагувати, вимагає негайно розблокувати рахунок і заявляє, що банк не має права щось перевіряти. Така поведінка лише погіршує ситуацію, адже банк фіксує негативні індикатори, і навіть за наявності документів це може завадити пройти фінмоніторинг. Ще один індикатор – надмірна зацікавленість процедурами фінмоніторингу: питання на кшталт «які є ліміти, щоб уникнути перевірки». Оскільки ці процедури є закритими, такі запити сприймаються як ризикові. Також підозрілими є ситуації, коли:

|

2. Фінансові операції

Документ детально описує операції, які можуть викликати підозру:

- регулярні перекази значних сум за кордон та з-за кордону без очевидної мети;

- швидкий обіг коштів через рахунки з мінімальним сальдо;

- проведення циклічних операцій або операцій на рахунках багатьох клієнтів одночасно;

- операції з кредитами та позиками, які не відповідають фінансовим можливостям клієнта;

- операції страхових компаній та фінансових компаній, що не відповідають профілю їх діяльності.

Базовий критерій – операції, які не відповідають звичайній діяльності клієнта і не мають логічного пояснення. Наприклад, якщо типовий оборот становив 50 – 80 тис. грн, а раптом з’являється 250 тис. грн. Також враховується так званий «ланцюговий ефект»: якщо ваші контрагенти мають негативний статус у банку, це впливає і на вас. |

Інші поширені індикатори:

- перевищення заявленого обороту (вказаного при відкритті рахунку);

- незрозумілі надходження з-за кордону без підтвердження;

- акумулювання багатьох дрібних платежів із подальшим переказом великої суми одному отримувачу;

- використання терміналу сторонніми особами.

3. Продукти та послуги банку

Окремі індикатори стосуються специфічних продуктів і послуг:

- Готівка: великі внески або зняття коштів, часті обміни дрібних банкнот на крупні, циклічні перекази через різні відділення.

- Кредити та позики: використання кредитів не за призначенням, забезпечення кредитів активами третіх осіб, повернення кредитів коштами невідомого походження.

- Цінні папери та фінансові інструменти: купівля-продаж без економічної вигоди, операції із неліквідними цінними паперами, нестандартні терміни розрахунків.

- Торговельне фінансування: зміни умов акредитивів, транзит товарів через країни з підвищеним ризиком, необґрунтовано складні структури операцій.

- Депозитні сейфи: використання кількох сейфів, незвична поведінка при відвідуванні сховища, часте користування сейфами сторонніми особами.

- Онлайн-банкінг: спільне використання IP-адрес кількома клієнтами, підозріла активність з-за кордону.

Джерело: Постанова НБУ від 19.05.2020 №65, Адвокати команди Богдана Янківа

Читайте більше:

Як підготуватись до фінмоніторингу банку: повна інструкція 2025

Чому банк може заблокувати рахунок: головні правила фінмоніторингу

Нові правила карткових переказів з 1 жовтня та чіткий фінмоніторинг

Чому банк запитує документи і як підготуватися: поради експертки

Фінансовий моніторинг і блокування рахунків: актуальна практика ВС