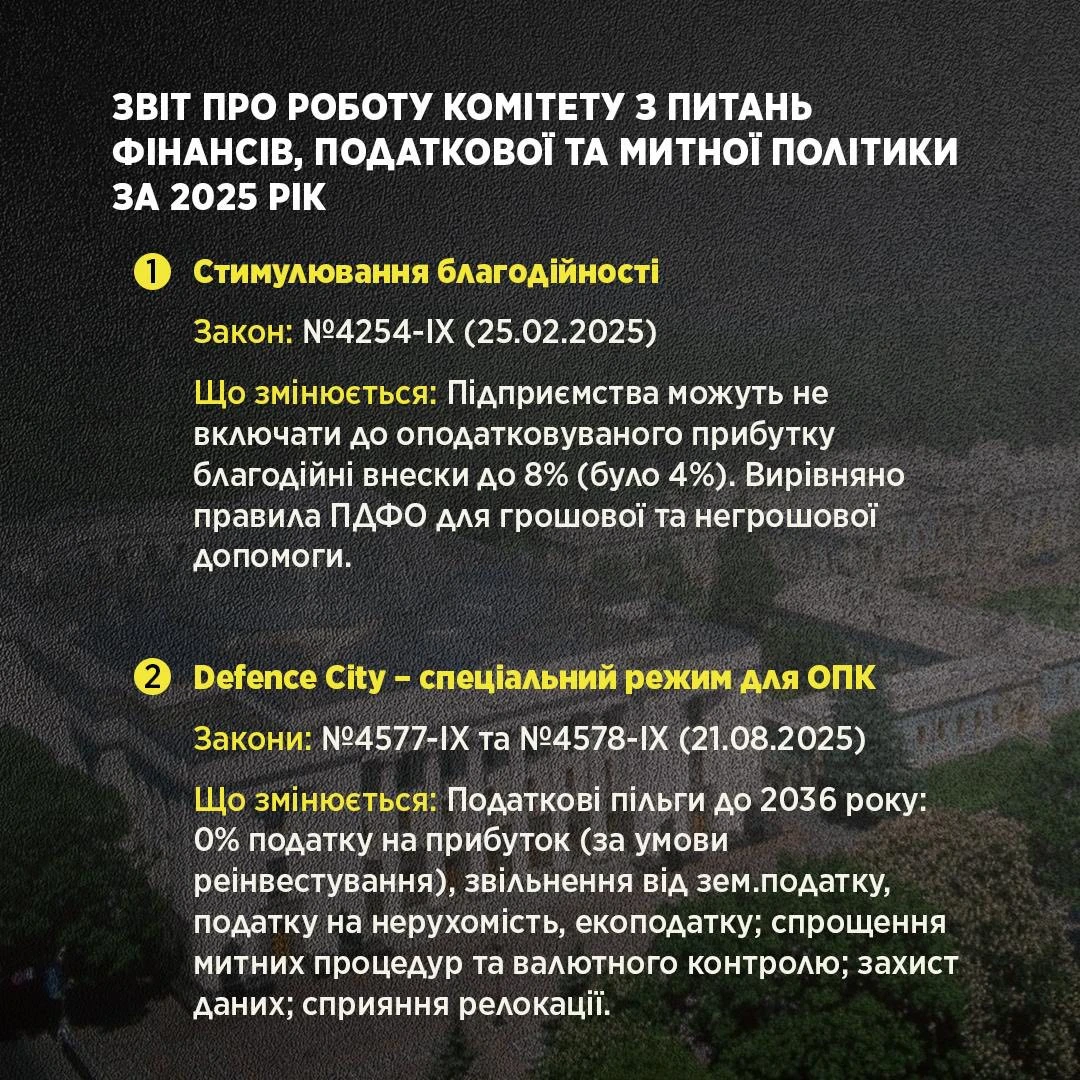

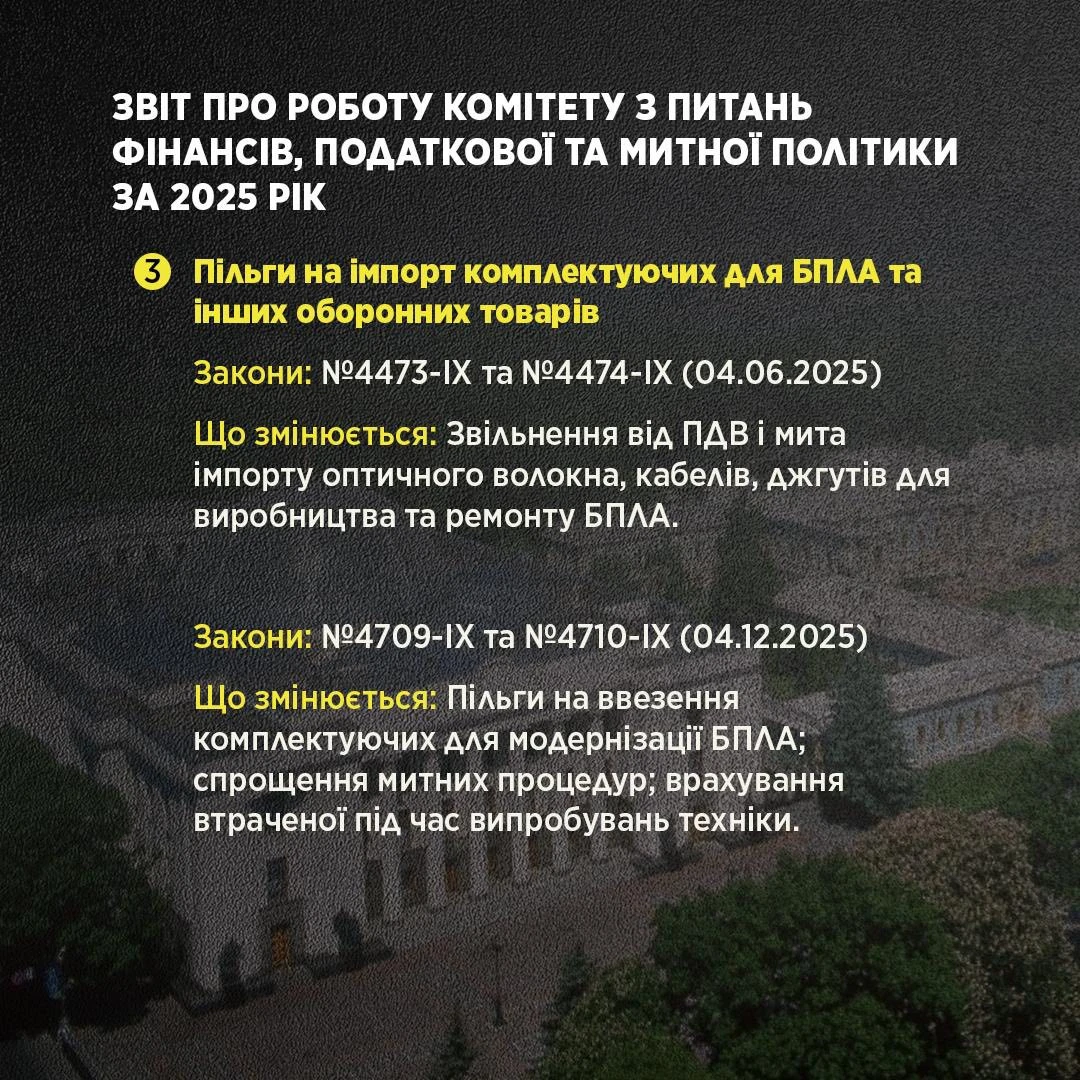

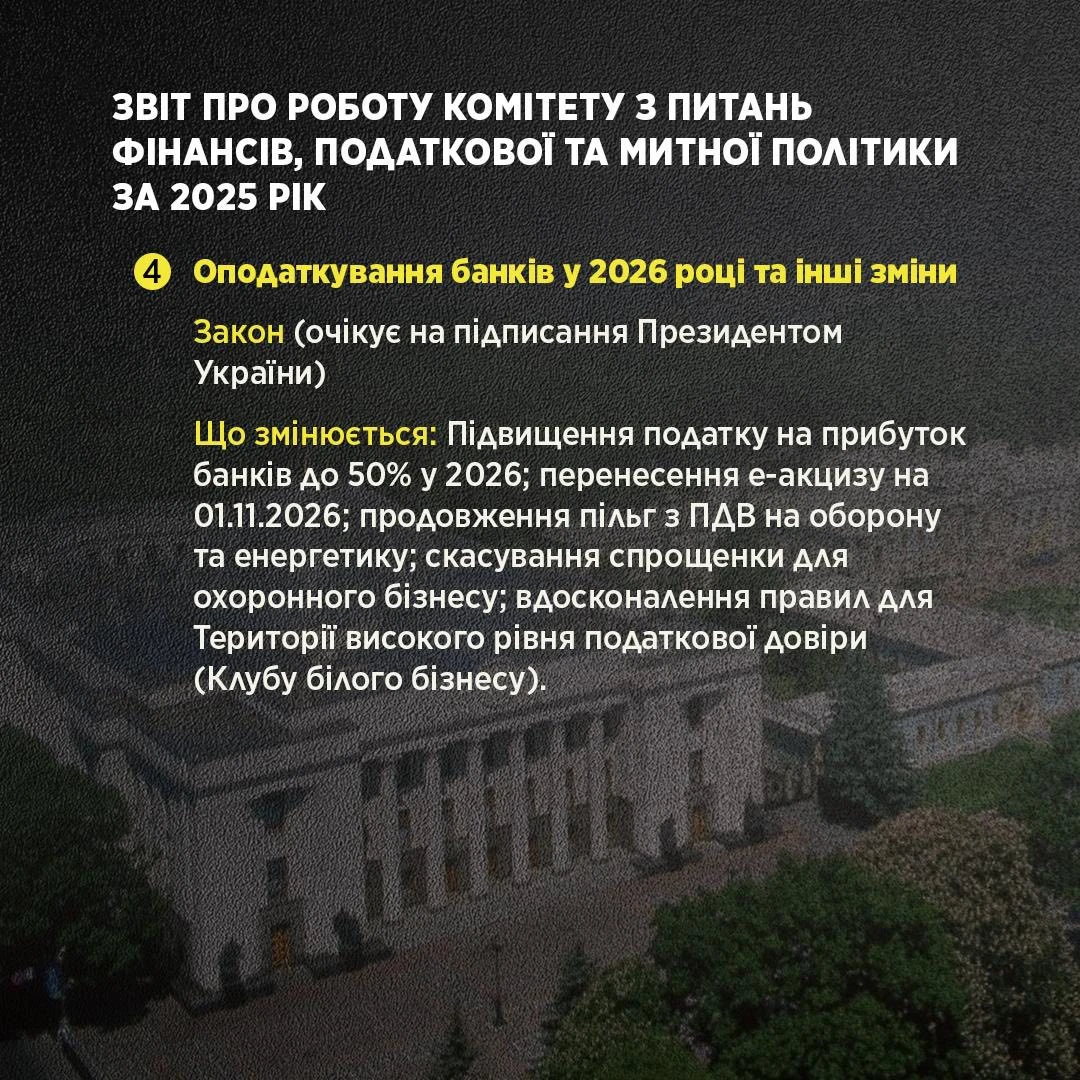

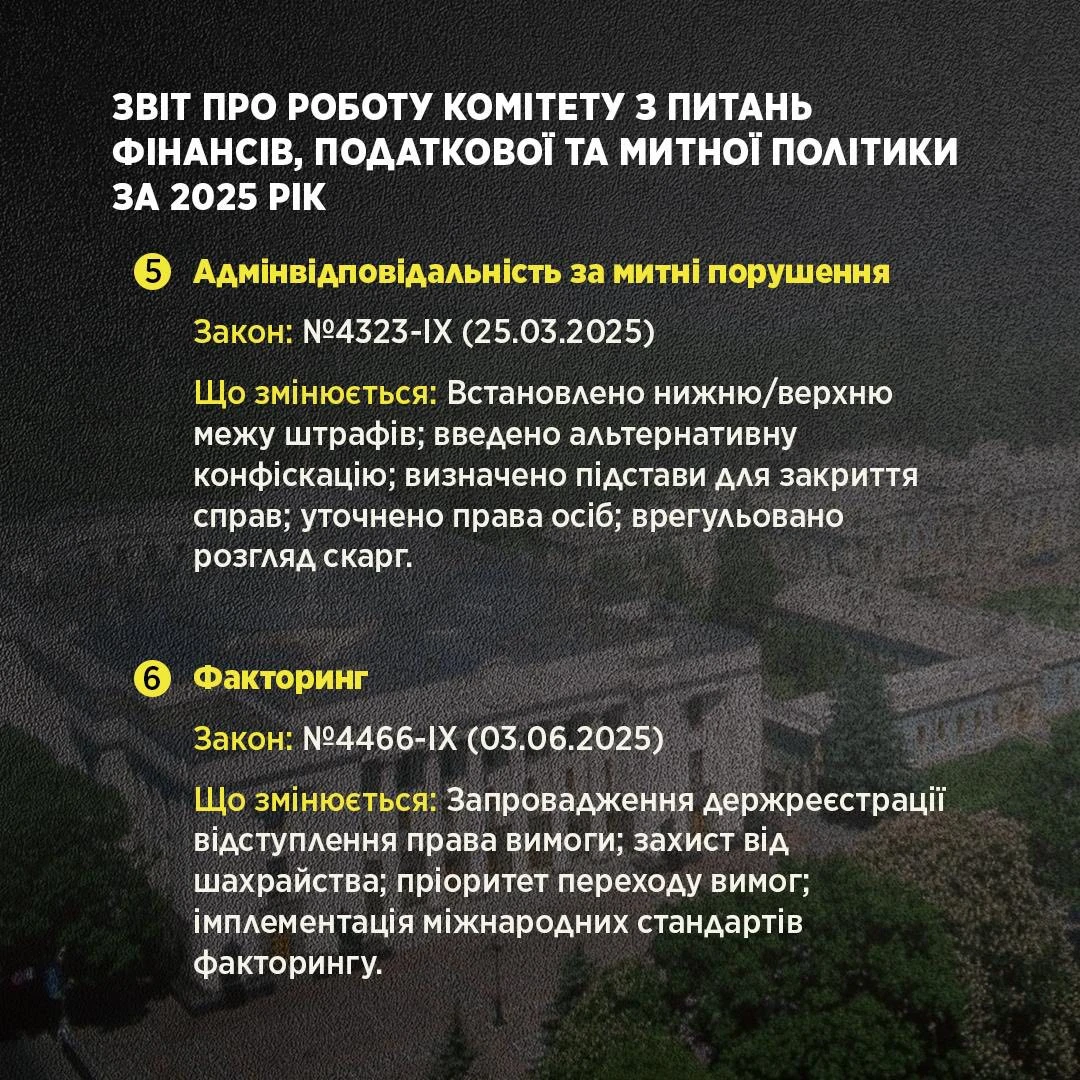

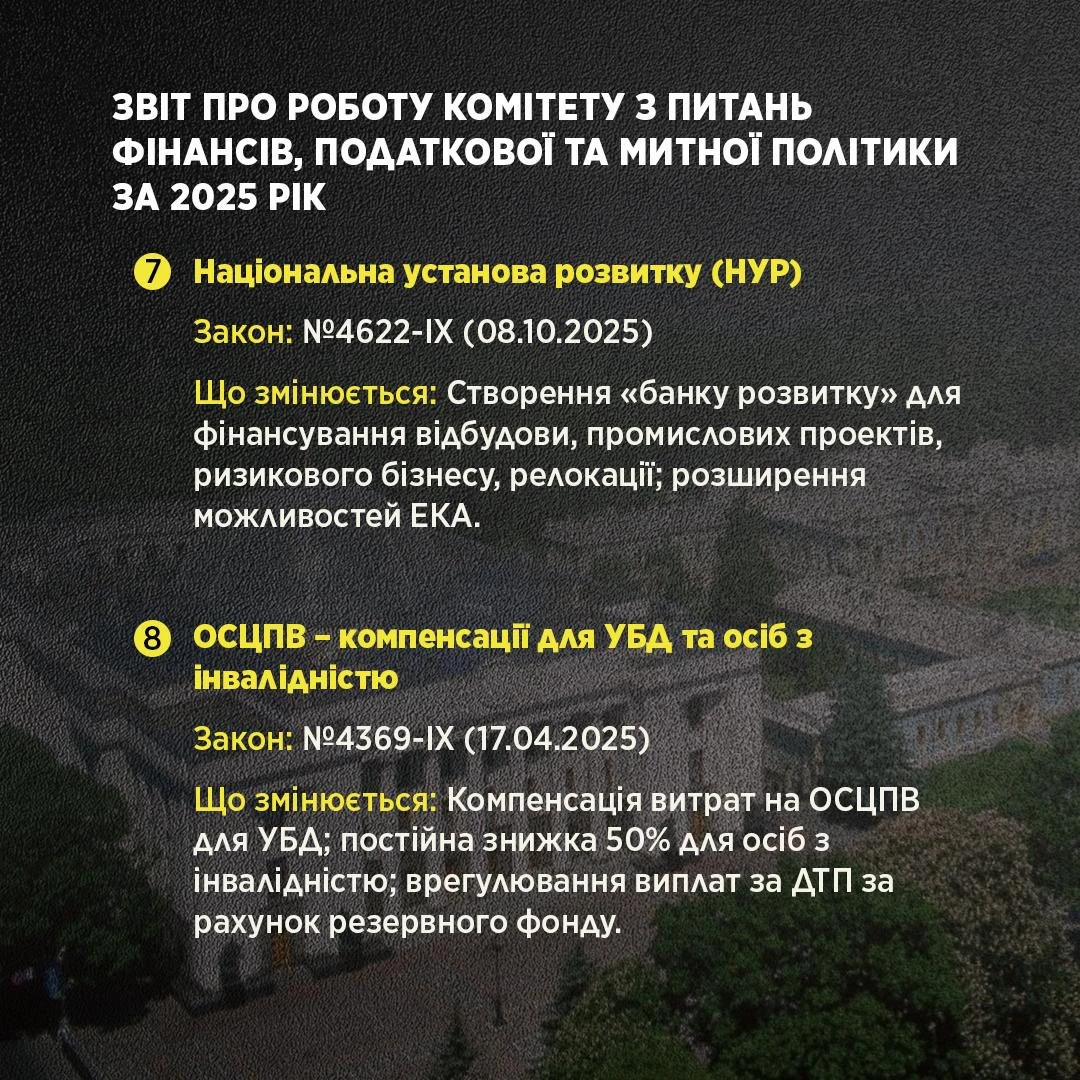

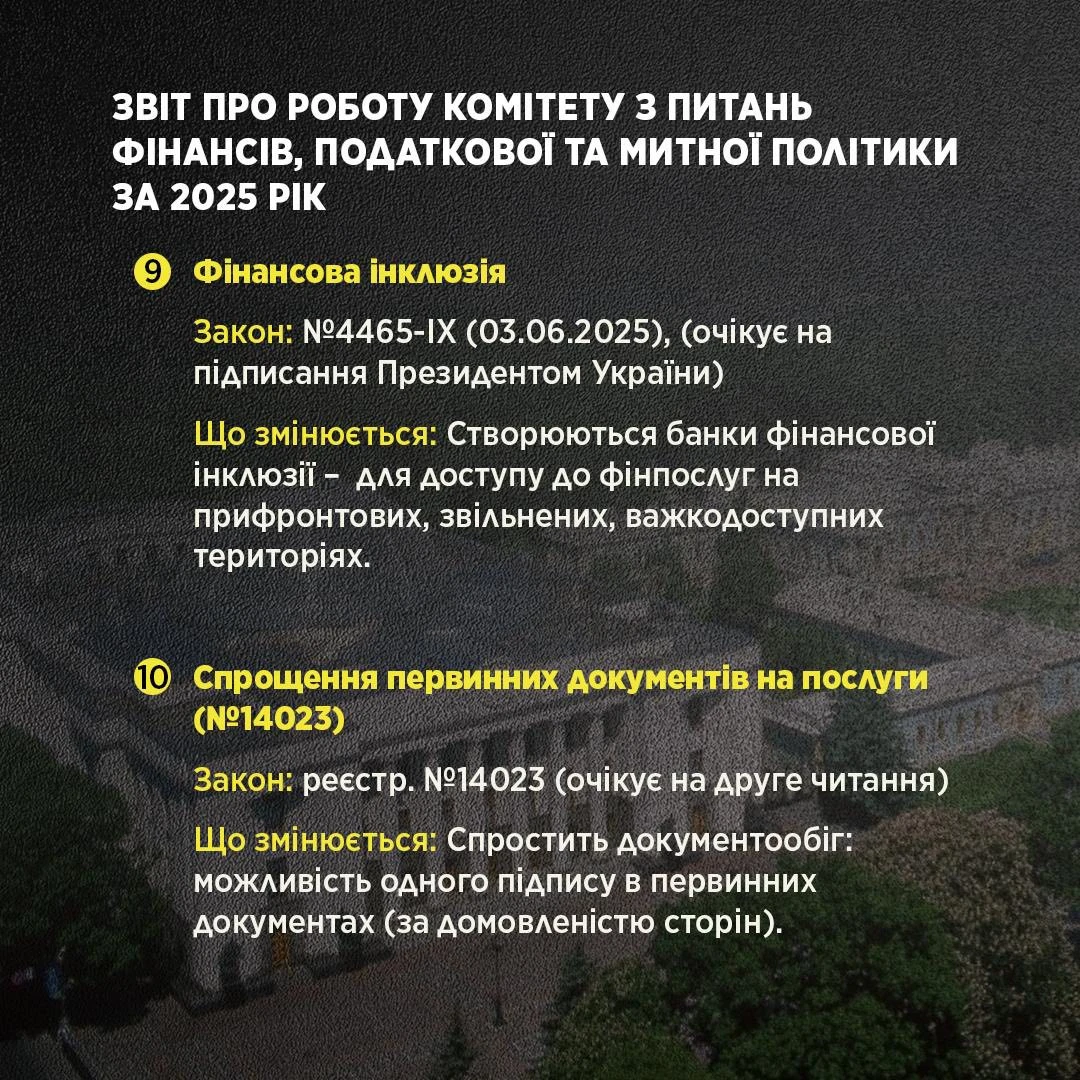

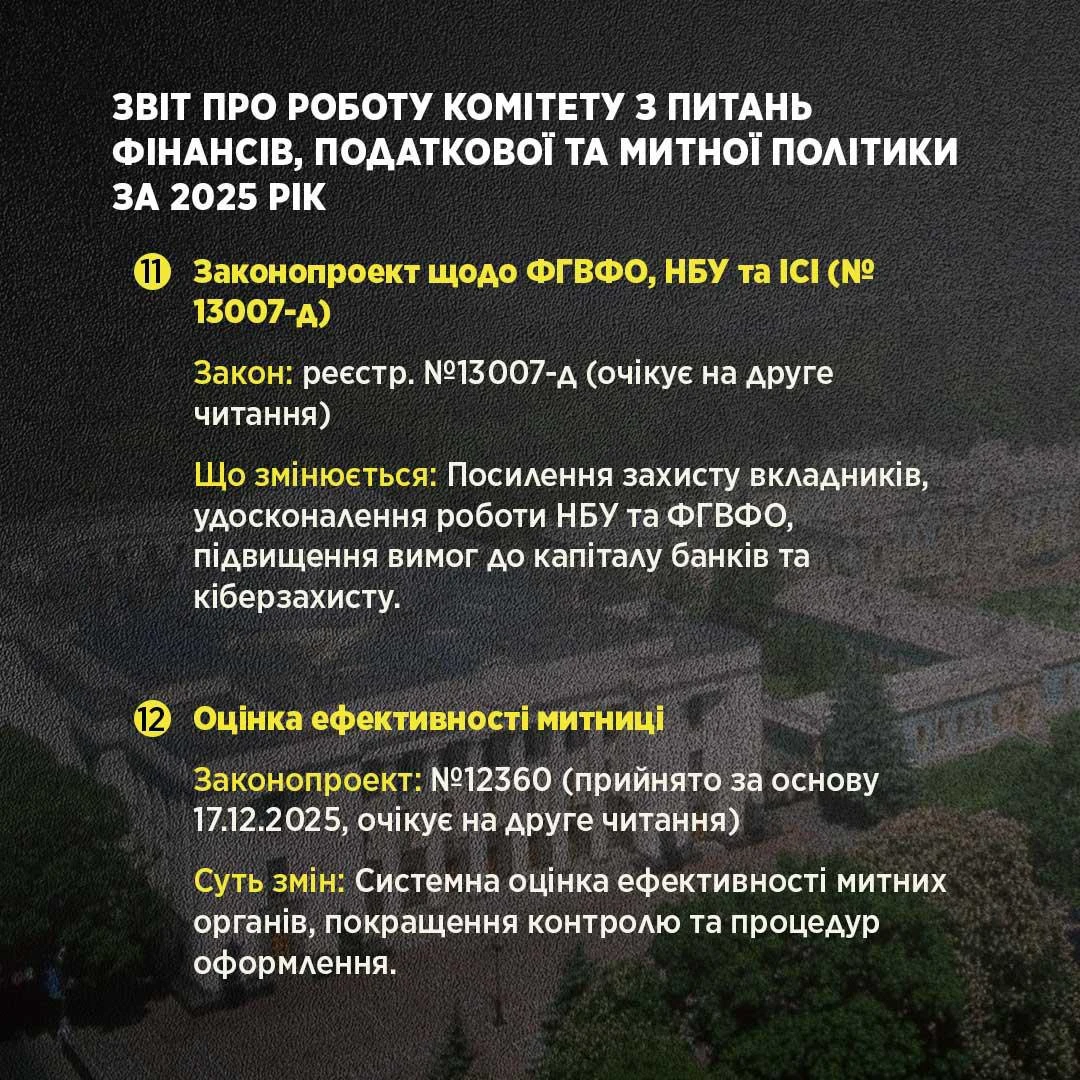

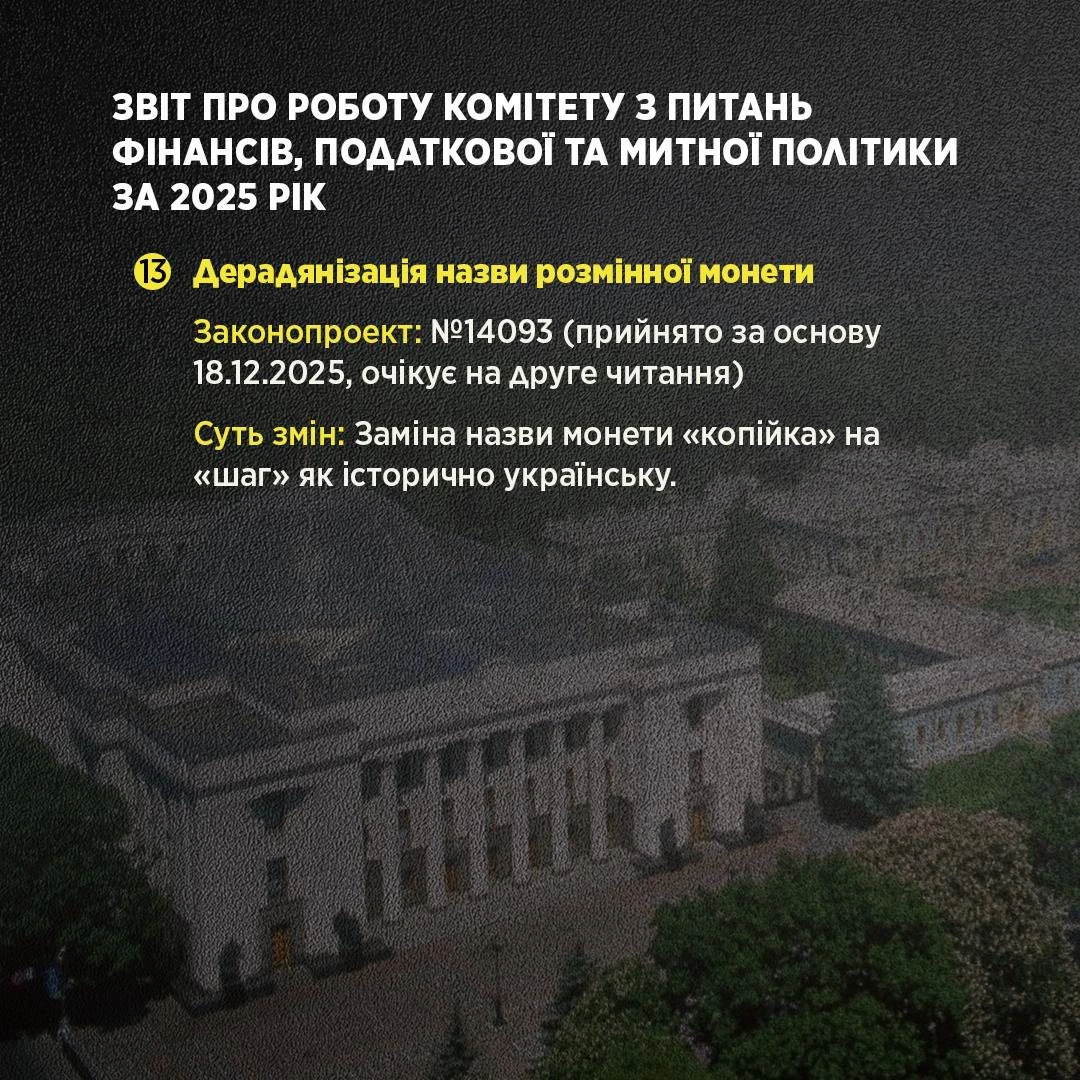

Голова «податкового» Комітету ВРУ Данило Гетманцев поділився інфографікою щодо результатів роботи Комітету у 2025 році.

Він зазначив:

Коротко про результати роботи Комітету у 2025 році.

Джерело: Данило Гетманцев

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.