☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Перевірки, штрафи

09.04.2026

Аудит Електронного кабінету платника податків: точки контролю

Електронний кабінет платника податків – це не лише інструмент подання звітності, а й основне джерело контролю податкового стану як для ФОП, так і для юридичних осіб. Саме в ньому податкова формує нарахування, фіксує сплати, бачить доходи за даними контрагентів і РРО, а також надсилає запити та повідомлення. У статті розглянемо, які розділи Електронного кабінету платника податків варто перевірити в першу чергу ФОПам і юридичним особам, на які показники звернути особливу увагу та які типові помилки найчастіше стають причиною запитів, донарахувань і штрафів з боку податкової

- Відкрита частина електронного кабінету

- Приватна частина електронного кабінету

- ЕК для громадян

- Облікові дані платника

- Перегляд звітності

- Введення звітності

- Листування з ДПС

- Стан розрахунків з бюджетом

- Дані РРО

- Інформація про бізнес-партнера

- Висновки

Регулярний аудит Електронного кабінету дозволяє вчасно виявити розбіжності, помилки в облікових даних, некоректні нарахування податків і ризики штрафів ще до того, як ними зацікавиться податкова.

Офіційна сторінка електронного кабiнету за посиланням

За цим посиланням користувачі електронного кабiнету отримують доступ до порталу, робота з яким здійснюється через мережу Internet та не вимагає використання чи встановлення будь-якого додаткового програмного забезпечення.

Електронний кабiнет складається із двох функціональних частин:

- відкрита (загальнодоступна);

- приватна (особистий кабінет).

Відкрита частина електронного кабінету

До запровадження воєнного стану користувачі мали можливість працювати з відкритою частиною Електронного кабінету без проходження ідентифікації особи. У вільному доступі була інформація з публічних реєстрів ДПС, зокрема реєстру страхувальників, реєстру платників ПДВ, реєстру платників єдиного податку тощо.

Але на період дії воєнного стану доступ до публічних електронних реєстрів обмежено. Наразі отримати інформацію з таких реєстрів можна лише після ідентифікації особи та входу до приватної частини Електронного кабінету.

Такі обмеження запроваджені з метою захисту прав платників податків, збереження та безпеки інформації, що обробляється в інформаційно-комунікаційних системах ДПС, відповідно до вимог постанови Кабінету Міністрів України від 12.03.2022 №263 «Деякі питання забезпечення функціонування інформаційно-комунікаційних систем, електронних комунікаційних систем, публічних електронних реєстрів в умовах воєнного стану».

Таким чином, доступ до інформації з відкритої та приватної частин інформаційно-комунікаційної системи «Електронний кабінет» можливий виключно після проходження електронної ідентифікації за допомогою кваліфікованого електронного підпису будь-якого надавача електронних довірчих послуг.

Наразі у відкритій частині Електронного кабінету без ідентифікації особи доступні наступні сервіси:

- пошук фіскального чека;

- пошук марки акцизного податку;

- перевірка номера платника ПДВ VIES.

Також у вільному доступі:

- інформація про граничні терміни сплати податків, зборів, обов’язкових платежів та подання звітності (податковий календар);

- перегляд та друк бланків податкової звітності;

- контакти та адреси діючих центрів обслуговування платників тощо.

Приватна частина електронного кабінету

Щоб зайти до особистого (приватного) кабінету в Електронному кабінеті платника податків, потрібно підтвердити свою особу онлайн. Це можна зробити одним із таких способів:

- за допомогою кваліфікованого електронного підпису (КЕП) – файлового або на захищеному носії;

- через сервіс id.gov.ua – використовуючи BankID або MobileID;

- за допомогою «хмарного» електронного підпису;

- через мобільний застосунок «Дія» – Дія.Підпис.

Будь-який із цих способів дає повний доступ до особистого кабінету платника податків.

Слідкуйте за строком дії КЕП. Якщо облікові дані не змінювалися, а строк дії електронного підпису закінчується, його можна продовжити дистанційно на сайті АЦСК.

Якщо ж КЕП уже прострочений і ФОП не має можливості звернутися до АЦСК для оформлення нового підпису, а звітність потрібно подавати терміново, то можна скористатись Дія.Підписом.

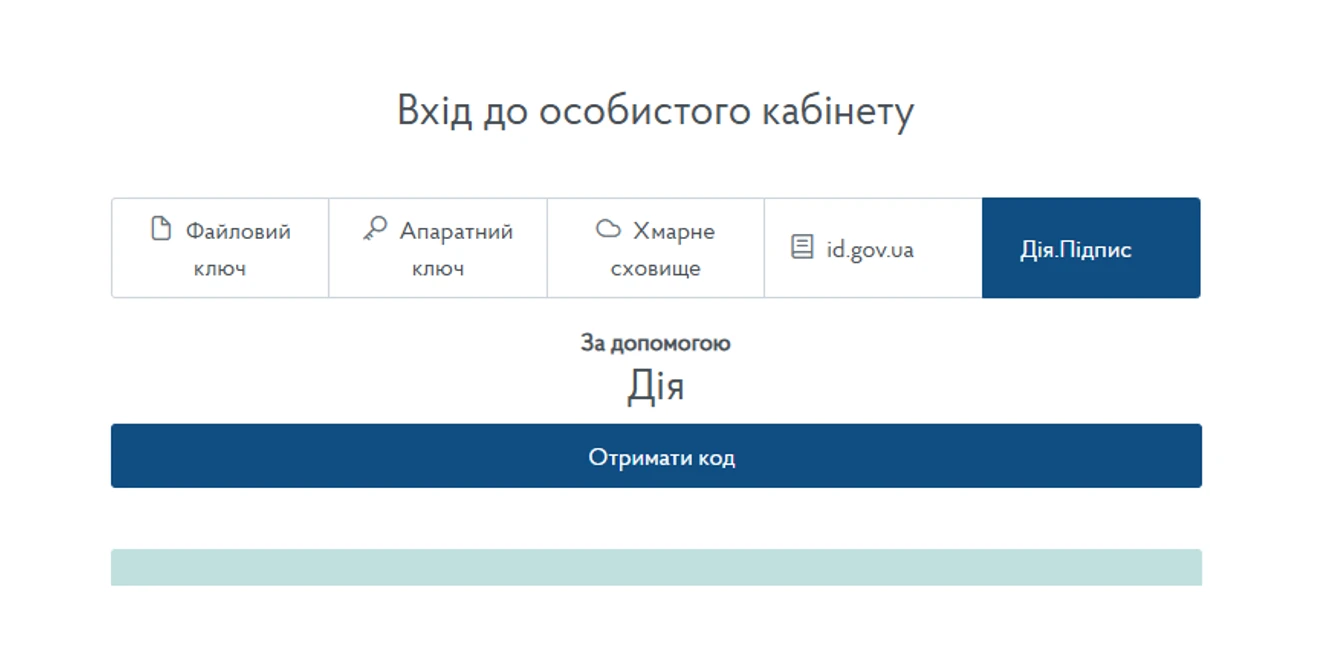

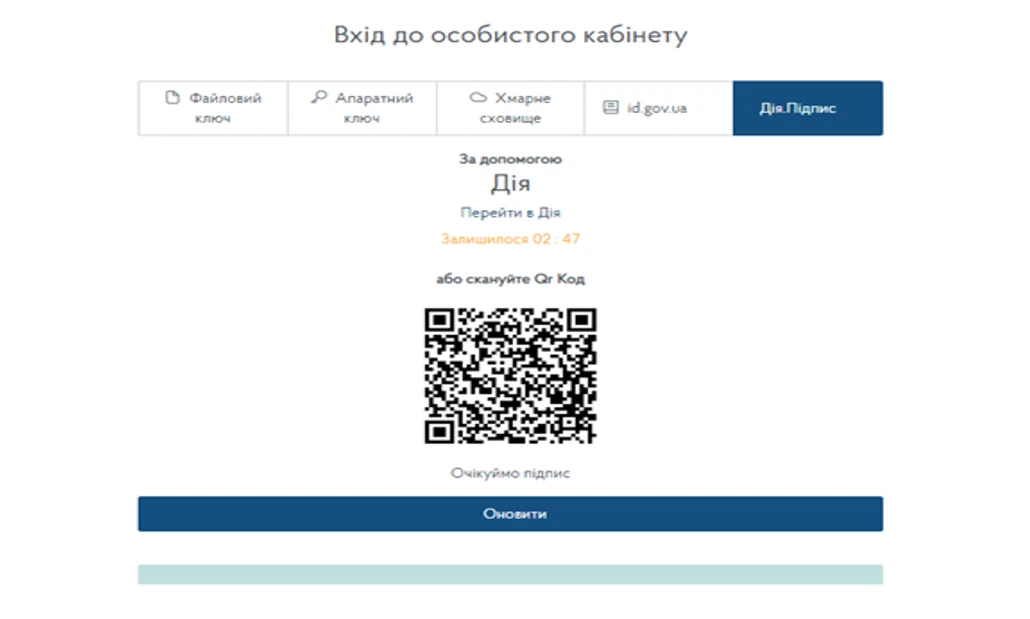

Для входу до особистого кабінету за допомогою мобільного застосунку Дія потрібно обрати спосіб входу «Дія. Підпис» та натиснути на кнопку «Отримати код»:

Далі відсканувати QR-код та здійснити підтвердження особи через мобільний додаток ДІЯ:

Після успішного виконання зазначених дій здійснюється вхід до приватної частини електронного кабінету. В такий спосіб підписується і звітність.

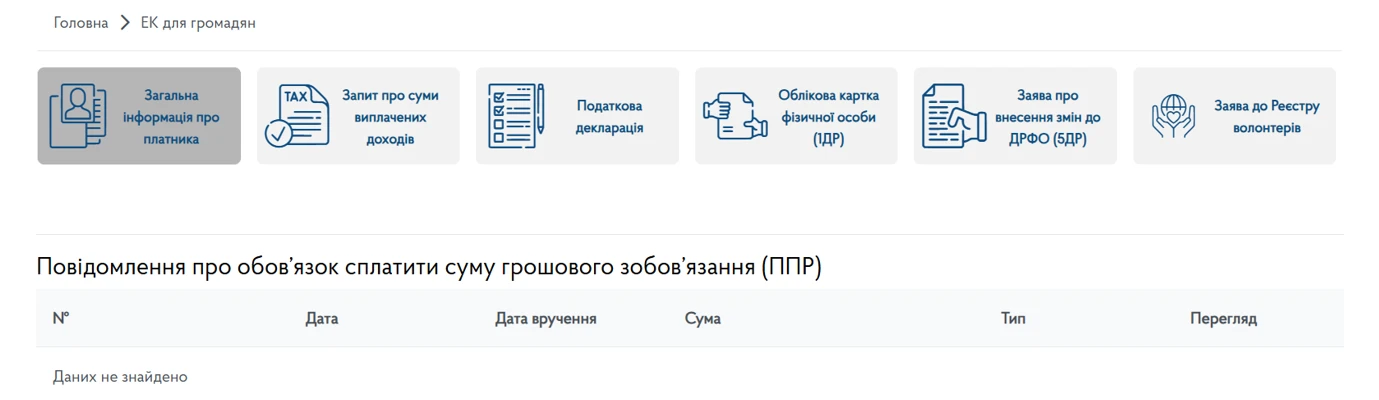

ЕК для громадян

В цьому розділі є можливість подати майнову декларацію як громадянин, отримати Довідку про доходи, подати Заяву до Реєстру волонтерів тощо.

В розділі Загальна інформація про платника завжди перевіряйте актуальність адреси та наявність ППР про суми нарахованого податкового зобов’язання.

Іноді ППР про обов’язок сплатити суму грошового зобов’язання може бути розміщена, але ви про це не дізнаєтесь, якщо не перевірятимете.

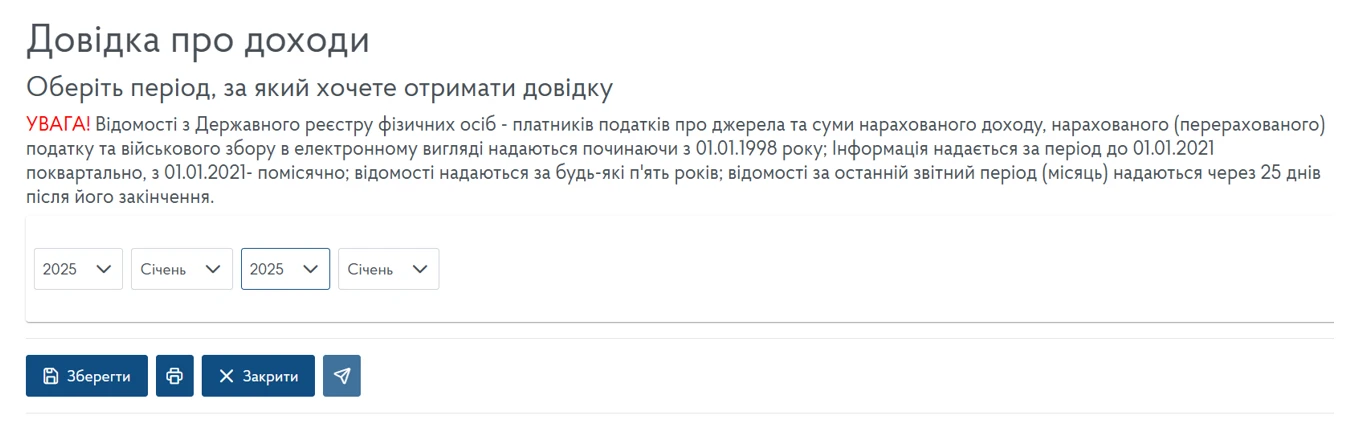

Довідка про доходи

Для її отримання потрібно сформувати Запит про суми отриманих доходів.

Для звичайних громадян це потрібно робити, щоб зрозуміти, потрібно подавати майнову декларацію, чи ні. Для ФОП це потрібно робити, щоб уникнути розбіжностей у звітності та забезпечити коректне формування показників у декларації.

Запит про суми виплачених доходів може бути сформований починаючи з 1 кварталу 1998 року за будь-які п’ять років (запит формується поквартально, тому загальна кількість кварталів, яка вказується в запиті, не повинна перевищувати 20 кварталів).

Вам потрібно обрати «запит про суми виплачених доходів», натиснути «+ Створити»:

Під час створення запиту потрібно обрати період, за який необхідно отримати інформацію та натиснути «Зберегти»:

Підписати документ КЕП та відправити.

Через деякий час маєте отримати:

- відповідь №1 – Повідомлення про прийняття запиту;

- відповідь №2 – Відомості з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків.

У Відомостях з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків містяться всі нараховані та виплачені вам доходи – як підприємцю та як звичайній фізичній особі, – а також суми утриманих і перерахованих податків.

Якщо протягом року фізична особа отримувала доходи з різних джерел, то у неї постає питання:

Чи потрібно подавати майнову декларацію у цьому випадку?

Відповідно до п. 179.2 ст. 179 Податкового кодексу України (далі – ПКУ), обов’язок щодо подання декларації вважається виконаним і декларація не подається, якщо платник податку протягом року отримував доходи виключно від податкових агентів, незалежно від виду та розміру таких доходів.

Разом із тим ПКУ встановлює випадки обов’язкового подання декларації, зокрема у разі отримання доходів:

- від осіб, які не є податковими агентами (пп. 168.2.1 ПКУ);

- від операцій з відчуження майна (ст. 172–173 ПКУ);

- від операцій з інвестиційними активами (п. 170.2 ПКУ);

- з іноземних джерел (пп. 168.2.1, 170.11.1 ПКУ);

- у вигляді спадщини або дарунка від осіб, які не є членами сім’ї першого та другого ступеня споріднення (п. 174.3 ПКУ);

- інших доходів, не звільнених від оподаткування відповідно до ст. 165 ПКУ.

Отже, після отримання витягу за 2025 рік необхідно проаналізувати перелік доходів: якщо фізична особа-громадянин отримала всі доходи від податкових агентів і серед них немає доходів, що підлягають обов’язковому декларуванню, то майнову декларацію можна не подавати.

Якщо ж були отримані доходи, які підлягають обов’язковому декларуванню, наприклад, фізична особа продала свою частку у статутному капіталі юридичної особи, де він був засновником, – то декларація про майновий стан і доходи подається у строк до 30.04.2026 р. включно.

Для ФОП головна увага – на доходи з ознакою доходу 157.

Саме за цією ознакою ваші контрагенти відображають у своїх Додатках 4ДФ суми, виплачені вам як підприємцю.

Якщо у декларації ФОП зазначено більший дохід, ніж у Відомостях – це допустимо. Таке трапляється, коли контрагенти не показали виплату на користь ФОП у своїх 4ДФ або коли вашими клієнтами були фізичні особи, які не подають об’єднану звітність.

Якщо ж ФОП задекларує менший дохід, ніж у Відомостях – то очікуйте запит від податкової з вимогою пояснити причини розбіжностей. Контролюючі органи постійно звіряють дані 4ДФ із деклараціями ФОП.

Також слід перевіряти, чи немає помилкових виплат, оскільки вони часто стають підставою для запиту від податкової.

Відомості з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків можна переглянути без збереження або завантажити у форматі PDF – інформаційна довідка, або завантажити відповідь, засвідчену кваліфікованою електронною печаткою ДПС.

Заява про внесення змін до Державного реєстру фізичних осіб-платників податків. Форма 5ДР

При аудиті Електронному кабінету ФОП потрібно звертати увагу, чи коректно зазначена ваша податкова, особливо якщо ви змінювали адресу протягом року. Якщо дані не актуальні, то подайте форму 5ДР, щоб оновити інформацію.

Облікові дані платника

Перевіряйте облікові дані регулярно. Іноді зміни, наприклад, анулювання статусу платника єдиного податку, можуть статися, і ви про це не дізнаєтесь, якщо не перевірятимете. Також варто періодично перевіряти, яка інформація міститься в Реєстрі платників єдиного податку. Особлива увага – це КВЕДи та місця провадження господарської діяльності.

Перегляд звітності

Меню «Перегляд звітності» в Електронному кабінеті дозволяє платнику бачити всю податкову звітність, яка була подана до ДПС, незалежно від способу подання – в електронному вигляді чи на паперових носіях через центр обслуговування платників.

У цьому розділі зручно перевірити:

- які звіти фактично подані до податкової;

- за які періоди звітність відсутня.

Саме тому цей розділ є ключовим для аудиту звітності – він допомагає швидко встановити, що подано, а що ні, і вчасно усунути ризики штрафів за неподання або несвоєчасне подання звітів.

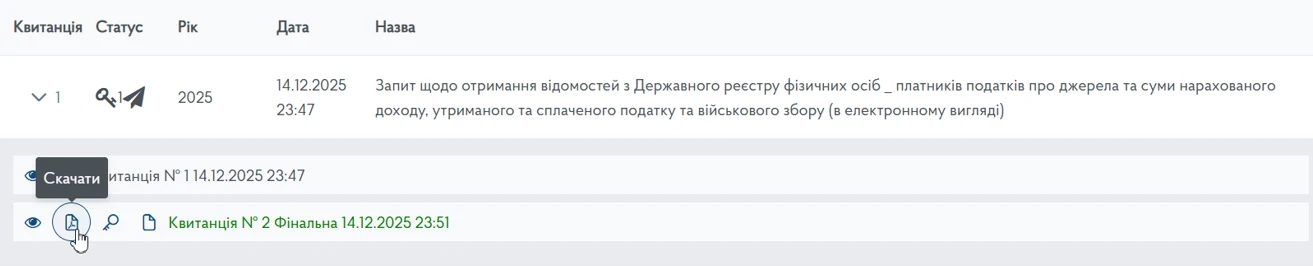

Введення звітності

Перевірка розділу «Введення звітності» дозволяє платнику переконатися, що звітність дійсно подана та прийнята податковою, а не залишилась у статусі «Документ не прийнято».

Саме в цьому розділі відображається фактичний статус кожного звіту: чи надісланий він до ДПС, чи отримано квитанцію №1 та квитанцію №2, і чи прийнята звітність без зауважень.

Регулярна перевірка допомагає:

- вчасно побачити відмову або помилки у звіті;

- уникнути ситуації, коли звіт не прийнятий, але платник про це не знає;

- мати підтвердження подання звітності у разі спірних питань з податковою.

Такий контроль – проста, але критично важлива дія, яка захищає платника від штрафів за неподання або несвоєчасне подання звітності.

Листування з ДПС

Перевіряйте вхідні листи та запити від ДПС – відповідайте вчасно, щоб уникнути штрафів.

Стан розрахунків з бюджетом

Розділ «Стан розрахунків з бюджетом» в Електронному кабінеті показує, скільки та за якими податками ви маєте сплатити або вже переплатили.

У цьому меню ви бачите по кожному податку або збору:

- яка податкова вас обслуговує;

- код і назву платежу;

- чи є переплата або податковий борг;

- суму нарахованої, але не сплаченої пені;

- штрафи, які вже визначені, але ще не застосовані;

- граничний термін сплати.

Цей розділ варто регулярно перевіряти, щоб вчасно побачити борг, переплату або помилкові нарахування й уникнути штрафів.

Особливо це важливо робити перед реєстрацією ФОП – якщо у фізичної особи будуть борги, нараховані їй як фізичній особі (земельний податок або податок на нерухомість), то ФОП відмовлять у реєстрації платником єдиного податку. Про це наголошує ДПСУ у своєму Листі від 11.04.2024.

Саме тому першим кроком перед реєстрацією ФОП має бути перевірка податкових боргів з податків, які були нараховані як фізичній особі

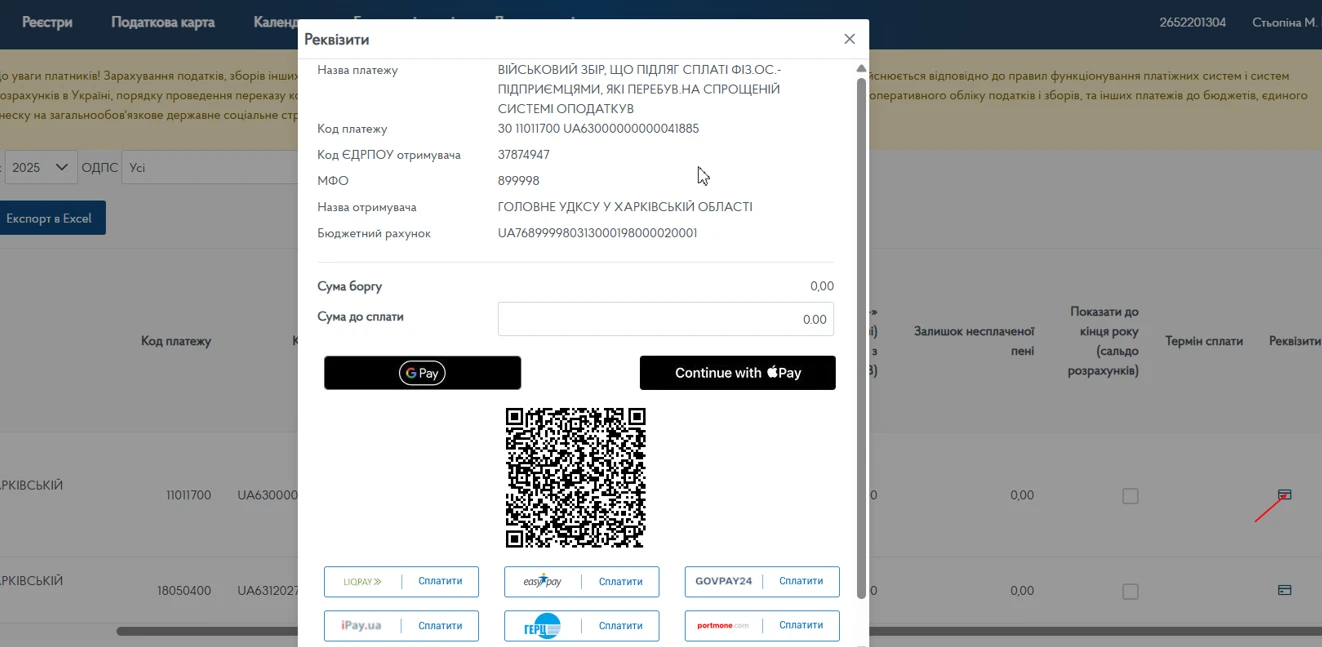

Фізичні особи після ідентифікації мають можливість за допомогою платіжної системи сплатити податки, збори, платежі за допомогою платіжної карти або за допомогою QR-коду:

Якщо в ході проведення аудиту було виявлено, що податки сплачувались на неправильний рахунок, то ситуацію потрібно терміново виправляти. Для того, щоб перекинути податки на правильний рахунок, потрібно подати Заяву за ідентифікатором форми F/J1302002, до якої прикріпити копії платіжок, завірених належним чином.

Важливо пам’ятати, що ЄСВ не може бути зарахований до сплати інших податків та зборів. Єдиний внесок не входить до системи оподаткування та не належить до джерела наповнення бюджетів. Тому відсутні законодавчі підстави для зарахування переплати по ЄСВ в рахунок сплати інших податків. Про це зазначає ДПС у Листі від 21.05.2025.

Тому помилково або надміру сплачений ЄСВ можна тільки :

- перекинути на правильний рахунок для сплати ЄСВ;

- повернути на розрахунковий рахунок.

Для цього потрібно подавати Заяву про повернення коштів з рахунків ЄСВ за формою, наведеною в додатку 1 до Наказу Мінфіну від 23.07.2021 №417 «Про затвердження Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів». Електронної форми Заяви немає в Електронному кабінеті, тому Заяву потрібно заповнити, підписати та разом із платіжками відсканувати та відправити в податкову через розділ «Листування з ДПС».

Якщо ФОП подавав заяву до податкової про звільнення від сплати єдиного податку та військового збору на період відпустки чи лікарняного, або користувався воєнними пільгами як ФОП із Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, затвердженого Наказом Мінрозвитку громад та територій від 28.02.2025 №376, то перевірте, чи зняла податкова нарахування за ці періоди. Якщо нарахування залишилися – то можна подати до податкової лист із проханням їх анулювати. Якщо у період дії пільги ФОП сплачував єдиний податок та військовий збір, то такі суми не вважаються помилково або надміру сплаченими. Вважається, що ФОП не скористався пільгою, а тому їх потрібно буде відобразити у декларації.

По ПДФО та ВЗ по найманим працівникам фіксуються тільки оплати і немає нарахувань, тому повернути або перекинути надмірно або помилково сплачені суми можна тільки після проведення перевірки податковою.

Також для проведення звірки по податках та зборах платники податків можуть створити та надіслати до ДПС Запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС за формою F/J1300207.

Відповідь на Запит надсилається платнику податків в Електронний кабінет не пізніше 15 робочих днів з дня його отримання у вигляді витягу з інформаційної системи органів ДПС щодо стану розрахунків платника з бюджетом та цільовими фондами за формою F/J1400207, який можна переглянути у вкладці Вхідні документи режиму Вхідні/вихідні документи. Витяг формується за період, вибраний платником податків при створенні Запиту з урахуванням строків давності, станом на дату відправлення Запиту до органів ДПС.

Дані РРО

Для СГ, які використовують РРО або ПРРО, наступний важливий крок – це зіставлення даних РРО/ПРРО з обліком доходів та банківською випискою.

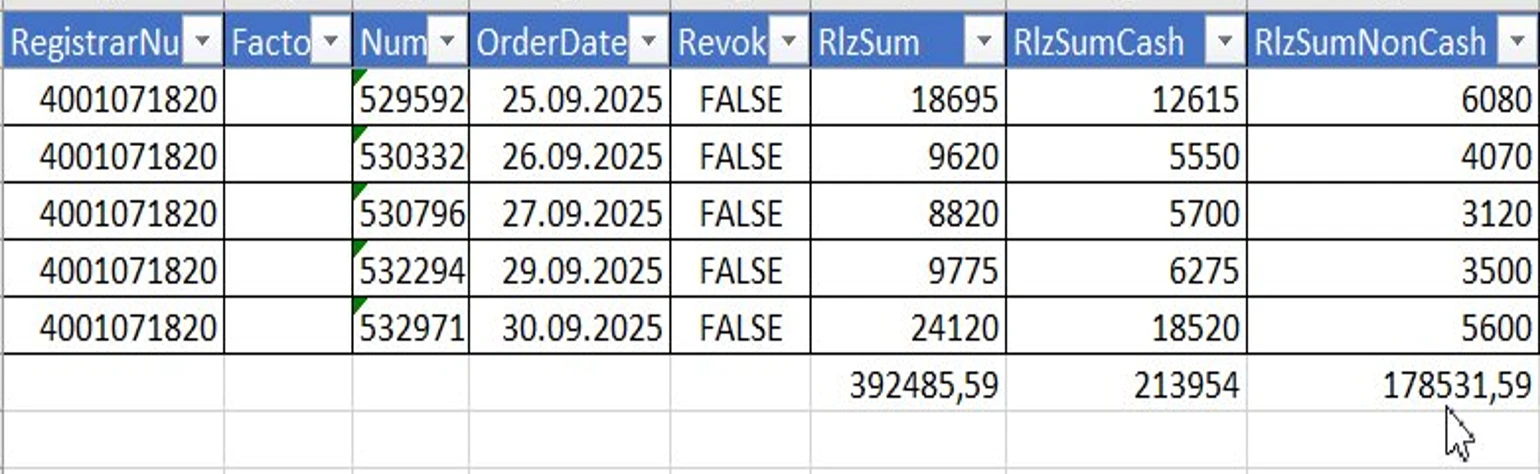

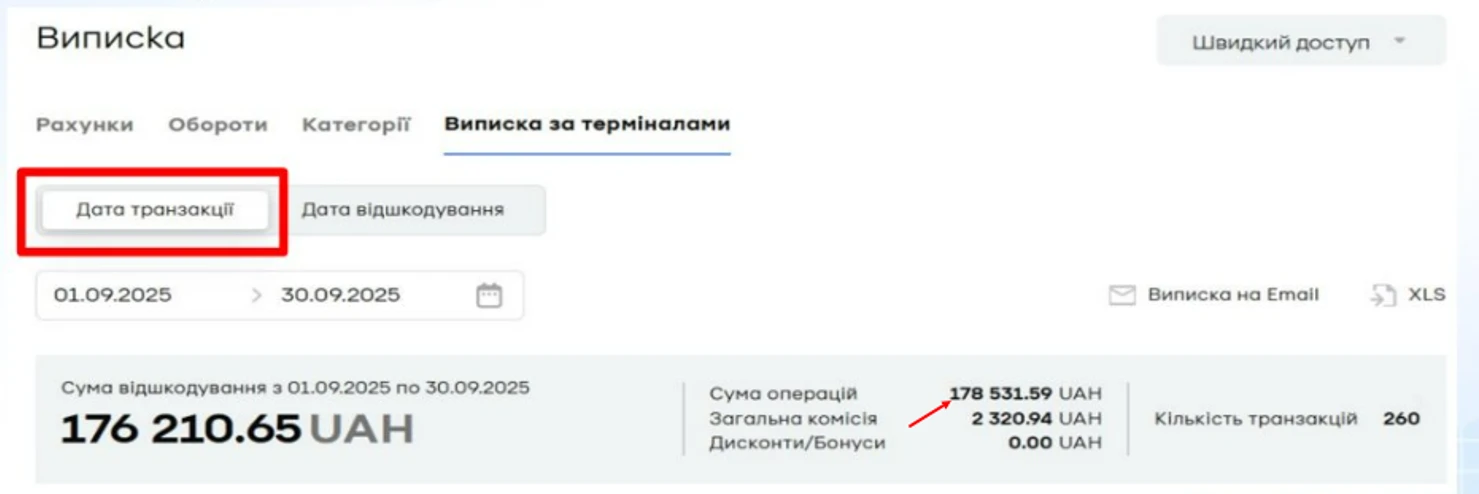

В Електронному кабінеті платника податків у розділі «Дані РРО» можна за фіскальним номером касового апарату сформувати звіт за будь-який період. У звіті будуть загальна сума реалізації, окремо – готівка, окремо – безготівкові оплати через термінал.

З ЕК можна вигрузити в Exel, підсумувати суму доходів.

Звіряйте суму реалізації через POS- термінал з фактичними надходженнями на рахунок.

Також слідкуйте за датою доходу. Якщо оплата проходить через POS-термінал із фіскальним чеком, то датою отримання доходу є дата в чеку.

Доходом вважається повна сума, сплачена покупцем, без зменшення на комісію банку.

Інформація про бізнес-партнера

У режимі Інформація про бізнес-партнера можна:

- переглянути інформацію про себе;

- переглянути інформацію про бізнес-партнера (за наданою згодою);

- сформувати витяг.

Висновки

- Аудит дозволяє вчасно побачити податкові нарахування, борги, пеню або помилки в обліку та усунути їх до граничних строків сплати.

- Під час аудиту можна виявити помилки в КВЕДах, податковій адресі, групі єдиного податку, статусі платника ПДВ чи ЄП – критично важливо перед поданням звітності.

- Перевірка листів від ДПС, квитанцій про прийняття звітності та стану розрахунків з бюджетом гарантує, що звітність прийнята, а податкова має коректну інформацію, без ризику запитів та блокувань.

Марина СТЬОПІНА, керівник сервісу «Особистий консультант»

Читати більше:

Перевірки ДПС під час воєнного стану

Листування з ДПС через Електронний кабінет платника

Як перевірити РРО/ПРРО в Е-кабінеті платника податків

Недостовірна інформація в Електронному кабінеті: дії платника

Як перевірити сплату за ліцензію та дату припинення її дії в Електронному кабінеті

Як перевірити контрагента у реєстрі платників єдиного податку через Електронний кабінет

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Податкова та фінзвітність

01.08.2026

Увага ФОП! Подавайте Податковий розрахунок за ІІ квартал 2026 року вже з 1 серпня: ЗІР від ДПС

Із 17 липня 2026 року набирають чинності нові форми Податкового розрахунку та оновлений Порядок їх заповнення і подання. Уже з 1 серпня роботодавці та інші податкові агенти почнуть звітувати за новими правилами, а для ФОП і осіб, які провадять незалежну професійну діяльність, повертається квартальний формат звітності. Водночас податкова роз'яснила, коли потрібно подавати новий Розрахунок, а коли повторне звітування не вимагається

ФОП

01.08.2026

ФОП з інвалідністю: яка дата визначає пільгу по ЄСВ – оцінювання, посвідчення чи призначення пенсії

ФОП 2 група ЄП. Отримав інвалідність 3 групи 14.02.2026 – довічно. Посвідчення видано 07.07.2026. Дата проведення оцінювання, Витяг з рішення експертної команди з оцінювання повсякденного функціонування особи видано 03.04.2026. Яка дата є визначальною, щоб розпочати користуватись пільгою та не сплачувати ЄСВ?

Пенсія, соцпільги

01.08.2026

ПФУ роз'яснив порядок заміни посвідчення одержувача державної соціальної допомоги

Пенсійний фонд нагадав, що посвідчення дійсне протягом строку призначення державної соціальної допомоги. Якщо допомогу продовжено або посвідчення втрачено чи стало непридатним, необхідно оформити новий документ

Державний нагляд

01.08.2026

НКРЕКП розробила порядок перевірки тарифів на водопостачання і водовідведення

НКРЕКП оприлюднила проєкт порядку проведення контрольних перевірок правильності встановлення органами місцевого самоврядування тарифів на послуги централізованого водопостачання та водовідведення. Перевірки планують проводити без виїзду на підставі документів і розрахунків, а до обговорення документа запрошують усіх заінтересованих учасників

Торгівля, послуги

01.08.2026

Чи можна повернути товар, придбаний під час розпродажу: роз'яснення

Знижка або участь товару в акції не позбавляє покупця права на його обмін чи повернення, якщо він належної якості та відповідає вимогам Закону «Про захист прав споживачів». Водночас окремі категорії товарів, визначені урядовим переліком, не підлягають обміну чи поверненню навіть у разі належної якості

Пенсія, соцпільги

01.08.2026

ПФУ пояснив, що робити пенсіонерам за кордоном після заміни паспорта

Пенсійний фонд України роз'яснив, як пенсіонерам, які перебувають за кордоном і отримали ID-картку замість паспорта-книжечки, повідомити про це ПФУ. Оновити паспортні дані можна дистанційно через вебпортал електронних послуг, після чого фізичну ідентифікацію дозволено пройти за допомогою Дія.Підпису або відеоконференцзв'язку

Зміни у законодавстві

31.07.2026

Кабмін вніс у ВРУ законопроєкт №15460 про скасування пільги на посилки до 150 євро

Кабінет Міністрів схвалив законопроєкт №15460, розроблений Мінфіном, який змінює правила оподаткування міжнародних поштових та експрес-відправлень. Документ є частиною пакета законодавчих змін разом із законопроєктом №15112-д та покликаний запровадити в Україні європейську модель оподаткування дистанційної торгівлі. Зокрема, пропонується врегулювати порядок сплати ПДВ з посилок вартістю до 150 євро, визначити нові правила декларування товарів та встановити обов’язки для електронних торговельних платформ і поштових операторів. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Ліцензії та дозволи

31.07.2026

Мінфін пропонує нові правила відеоспостереження для виробників і зберігачів тютюнової продукції

Мінфін оприлюднив проєкт змін до Порядку функціонування цілодобової системи відеоспостереження на підприємствах, що виробляють або зберігають тютюнові вироби, тютюнову сировину та рідини для електронних сигарет. Документ деталізує технічні вимоги до систем відеоспостереження, встановлює алгоритм дій у разі їх несправності та розширює правила доступу податкових органів до відеозаписів і онлайн-трансляцій

Документообіг, первинні документи

31.07.2026

Зруйновані офіси та втрачені документи: як діяти бізнесу

Якщо підприємство втратило первинні документи через руйнування офісу, потрібно повідомити податкову. Ви маєте 120 днів на відновлення документів. А от платники, які працювали на територіях бойових дій або окупації, можуть подати повідомлення про втрату документів, що дозволить їм уникнути перевірок за відповідні податкові періоди

Перевірки, штрафи

31.07.2026

Електронний кабінет Держфінмоніторингу: які можливості отримають СПФМ

Держфінмоніторинг визначив функціональні можливості Електронного кабінету для суб’єктів первинного фінансового моніторингу (СПФМ). Через Кабінет можна стати на облік, подавати повідомлення, отримувати квитанції, переглядати статус обліку, а також користуватися сервісами для відновлення інформації та повідомлення про технічні помилки. Окремо врегульовано структуру Кабінету, права користувачів і порядок надання доступу відповідальним особам

РРО / ПРРО, фіскальні чеки

31.07.2026

З 1 січня 2027 року змінять форму фіскального чека: Мінфін оприлюднив проєкт наказу

Мінфін оприлюднив проєкт наказу, яким пропонує оновити форму та зміст розрахункових документів. Вже з 1 січня 2027 року бізнес працюватиме з оновленими фіскальними чеками. Серед ключових новацій передбачено доповнення змісту та форми фіскального касового чека на товари (послуги) (форма №ФКЧ-1) та фіскального касового чека видачі коштів (форма №ФКЧ-2) новим реквізитом «міжнародний ідентифікатор мобільного обладнання (ІМЕІ)», а для розрахункової квитанції (форма №РК-1) передбачено внесення даних про міжнародний ідентифікатор мобільного обладнання (ІМЕІ) до корінця та відривної частини у рядках для записування даних про товари (послуги)

ПДВ

31.07.2026

Еквайринг: одна сума чи окремі платежі від покупців, чи впливає це на реєстрацію ПН

Чи впливає на реєстрацію податкової накладної з типом причини «11» спосіб перерахування коштів від Monomarket за інтернет-еквайрингом: однією сумою з розшифровкою по покупцях чи окремими платежами від кожного покупця?

Відпустка, відпускні

31.07.2026

Чорнобильська відпустка: лист ПФУ

Роботодавці, у яких працюють особи, що постраждали внаслідок Чорнобильської катастрофи, мають право на компенсацію витрат за надання їм додаткової оплачуваної відпустки. Водночас для отримання бюджетного фінансування необхідно завчасно зареєструватися в органах Пенсійного фонду України та своєчасно подати визначений Порядком №936 пакет документів. Від правильності оформлення розрахунків залежить отримання компенсації та відсутність претензій з боку контролюючих органів

Заробітна плата

31.07.2026

Премія до 650% посадового окладу та надбавки від 25 до 50%: хто отримає

МОЗ наказом від 29.07.2026 №230-АДМ оновило перелік розмірів доплат, надбавок, премій та інших виплат керівникам і виконувачам обов’язків керівників установ, закладів та організацій, що належать до сфери управління міністерства. Документ, зокрема, визначає розміри надбавок, матеріальної допомоги на оздоровлення та щомісячного преміювання у 2026 році