Оподаткування криптовалюти: огляд законопроєкту №10225-д від адвокатів

Новий законопроєкт про криптовалюту в Україні передбачає визначення правового статусу криптоактивів та чіткі правила їх оподаткування. Його заплановано ввести з 1 січня 2026 року, але остаточна дата залежить від голосування у другому читанні та підпису Президента. Закон регулює порядок оподаткування фізичних осіб та бізнесу, а також передбачає спеціальну податкову амністію для власників криптовалюти у перший рік дії

Згідно з планами, новий законопроєкт про криптовалюту має запрацювати з 1 січня 2026 року

Однак його ще потрібно проголосувати у другому читанні, де зазвичай відбуваються значні зміни, а потім чекати підпис Президента. Як показує практика, на цих етапах закони часто затримуються на невизначений час.

Криптовалюта буде вважатися рухомим майном, як комп’ютер, автомобіль чи інші речі. Важливо: криптовалюта не буде визнаватися засобом платежу. Формально ми будемо не купувати щось за криптовалюту, а обмінювати криптовалюту на інші цінності.

Види криптоактивів в Україні

Законопроєкт передбачає поділ криптовалют на три типи:

Токени, прив’язані до активів – можуть обмінюватися на нерухомість або валюту.

Токени електронних грошей – прив’язані до офіційних валют (USDT, інші стейблкоіни).

Інші віртуальні активи – Bitcoin, Ethereum, Solana та всі інші криптомонети.

Основні принципи оподаткування

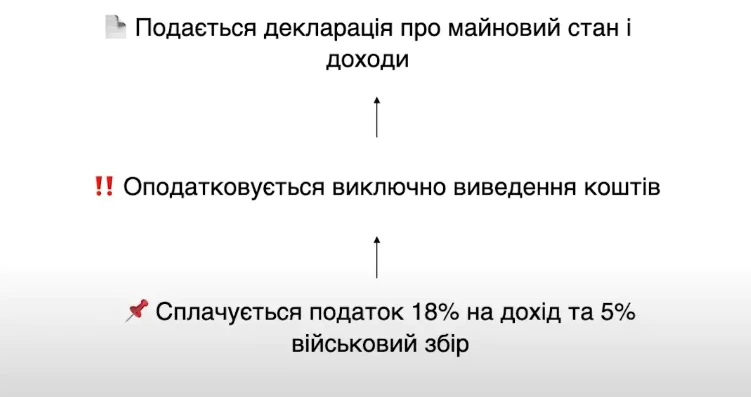

Ключовий принцип: платимо тільки при виведенні

Податки сплачуються виключно при виведенні коштів у фіат – коли продаєте криптовалюту та отримуєте гривні чи долари. Цей підхід аналогічний до оподаткування доходів з фондового ринку, акцій та облігацій.

Податкові ставки

Основні ставки оподаткування криптовалюти:

18% податок на доходи фізичних осіб;

5% військовий збір;

Загалом: 23% з прибутку від продажу.

Процедура сплати податків

Для сплати податку потрібно:

подавати річну декларацію про майновий стан і доходи;

долучати виписку з криптобіржі з вартістю покупки та продажу;

декларувати лише чистий прибуток.

Приклад розрахунку: Купили криптовалюту за $1000, продали за $1200. Задекларуєте $200 прибутку і сплатите 23% податку.

Важливо: Збитки можна переносити на наступні роки і зараховувати при розрахунку майбутніх податків

Доходи менше мінімальної зарплати на рік – податок не сплачується.

Приріст вартості до моменту продажу – тримаєте криптовалюту → податок не платите.

Обмін між криптовалютами – Bitcoin на USDT без виведення у фіат не оподатковується.

Криптовалюта для бізнесу

Законопроєкт дозволяє бізнесу працювати з криптовалютою, але з обмеженнями для спрощеної системи оподаткування. ФОПи на загальній системі та юридичні особи зможуть навіть відкривати криптобіржі та створювати власні токени.

Обмеження для ФОПів

На спрощеній системі оподаткування криптовалюта заборонена

Працювати з криптовалютою зможуть тільки підприємства на загальній системі оподаткування зі сплатою 18% податку на прибуток.

Для фізичних осіб

Щоб займатися P2P торгівлею, не обов’язково реєструвати ФОП. Достатньо вести облік операцій як фізична особа і подавати річну декларацію.

Можливості для юридичних осіб

Компанії зможуть:

створювати власну криптовалюту (потрібен white paper);

відкривати криптобіржі (потрібна ліцензія від уповноваженого органу);

інвестувати в криптовалюту без додаткових ліцензій;

займатися P2P торгівлею з детальним обліком операцій.

ПДВ при роботі з криптовалютою не сплачується, крім випадків обміну на нерухомість, NFT чи інші реальні активи.

Податкова амністія криптовалюти

Унікальна можливість: Перший рік дії закону передбачає спеціальну амністію для власників криптоактивів. Фізичні особи зможуть легалізувати Bitcoin, Ethereum та інші монети всього за 5% від їх вартості, навіть без документів про походження

Для фізичних осіб

Планується «нульова декларація» для легалізації наявних криптоактивів:

сплачуєте 5% спецвнесок з вартості активів;

отримуєте повну легалізацію криптовалюти;

не потрібно підтверджувати походження коштів.

Для юридичних осіб

Амністії не буде, але передбачені знижки на штрафи:

перший рік: штрафи 10% від стандартних;

другий рік: штрафи 25% від стандартних;

з третього року: повні штрафні санкції.

Практичні приклади оподаткування

Розглянемо конкретні випадки, з якими стикаються криптоінвестори, та точні розрахунки податків для кожної ситуації. Це допоможе зрозуміти, скільки доведеться платити в різних сценаріях.

Стейкінг і депозити:

отримуєте доходи від утримання USDT чи інших криптовалют → сплачуєте 23% податку, але тільки якщо заробили більше 1 мінімальної зарплати на рік.

Майнінг і аірдропи:

неможливо підтвердити витрати → сплачуєте 23% з повного доходу при виведенні. Міністерство фінансів може дозволити списувати витрати на електрику та обладнання.

Подарунки криптовалюти:

від друзів → сплачуєте повний податок 23%

від родичів 1-2 ступеня → податок не сплачуєте.

P2P торгівля:

купили криптовалюту на 10 тисяч грн, продали за 11 тисяч грн → сплачуєте 23% з 1 тисячі грн прибутку.

Від редакції: як зазначає народний депутат Ярослав Железняк, що не варто детально аналізувати законопроєкт, адже нардеп впевнений, що буде дуже багато змін до другого читання.

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.