- Ключові правила звітування за період «Півріччя 2026»

- Чи потрібно подавати нульову декларацію по єдиному податку

- Чи подають ФОП Додаток 1 у складі декларації за півріччя 2026 року

- Декларація ФОП 3 група за Півріччя 2026 р.

- Приклади заповнення декларації за Півріччя 2026 р. для ФОП 3 група

- Декларація юрособи 3 група за Півріччя 2026 р.

- Приклад заповнення декларації для юридичної особи 3 групи 5%

- Висновки

Ключові правила звітування за період «Півріччя 2026»

Такі правила є спільними як для ФОП, так і юридичних осіб-платників єдиного податку 3 групи:

1. Для платників єдиного податку 3 групи податковим (звітним) періодом є квартал відповідно до п. 294.1 Податкового кодексу України (далі – ПКУ). Звітність складається наростаючим підсумком з початку року за періоди 1 квартал, півріччя, 9 місяців, рік.

2. Платники єдиного податку 3 групи 3% – платники ПДВ, з метою оподаткування єдиним податком, у квартальній звітності зазначають суму отриманих доходів без урахування ПДВ. Відповідно до пп. 1 п. 292.11 ПКУ до складу доходу платника єдиного податку не включаються суми ПДВ. Отже, доходом платника єдиного податку 3 групи 3% визнається отримана сума доходу за мінусом ПДВ. Саме ця сума оподатковується єдиним податком 3% та включається в ліміт доходів.

3. Строк подання декларації – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (п. 296.3 ПКУ).

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний день, що настає за вихідним або святковим днем (п. 49.20 ПКУ).

4. Єдиний податок за ставкою 5% (3%) сплачують протягом 10 календарних днів, що настають за граничним терміном подання декларації (п. 295.3 ПКУ).

5. Військовий збір 1% сплачують протягом 10 календарних днів, що настають за граничним терміном подання декларації платника єдиного податку за податковий (звітний) квартал (пп. 1.11 п. 16-1 підрозділу 10 розділу ХХ ПКУ).

6. Термін сплати податків і зборів не переноситься у зв’язку з перенесенням термінів подання податкових декларацій.

Тобто, платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку подання податкової декларації (без урахування перенесення термінів подання звітності у зв’язку з вихідними чи святковими днями).

Тому навіть якщо граничний термін подання декларації за півріччя 2026 р. було перенесено з 09.08 (неділя) на 10.08 (понеділок) у зв'язку з вихідними, то граничний термін сплати починає підліковуватись від 09.08., а значить сплатити ЄП та ВЗ за 2 квартал 2026 року потрібно до 19.08.2026 включно.

Реквізити для сплати єдиного податку та військового збору є в розділі «Стан розрахунків з бюджетом» в Електронному кабінеті платника податків.

Важливо дотримуватися встановлених термінів сплати податків, щоб уникнути штрафних санкцій. Для зручності платників податків ДПС публікує календар платника податків на своєму офіційному вебпорталі, де можна перевірити всі важливі дати та терміни.

В сервісі «Особистий консультант» нас часто запитують:

Чи можуть платники єдиного податку 3 групи сплачувати єдиний податок авансом протягом кварталу до подання декларації?

Можуть, це не заборонено нормами ПКУ.

Законодавством встановлений граничний термін сплати єдиного податку, порушення якого призводить до штрафних санкцій. Але для зменшення фінансового навантаження, платники єдиного податку 3 групи можуть сплачувати єдиний податок протягом кварталу, який до подання декларації в Електронному кабінеті буде обліковуватись як переплата, поки не пройдуть нарахування за декларацією. Станом на 19.08.2026 р. єдиний податок за 2 квартал 2026 р. повинен бути сплачений в повному обсязі.

Чи потрібно подавати нульову декларацію по єдиному податку

Якщо ФОП або юридичні особи – платники єдиного податку 3 групи протягом 1 півріччя 2026 року не здійснювали діяльність та не отримували доходів, то виникає логічне запитання: чи потрібно в такому випадку подавати «нульову» декларацію з єдиного податку? Розглянемо позицію податкових органів з цього питання та надамо практичні рекомендації, як діяти без ризиків.

Позиція ДПС щодо ФОП 3 групи ЄП.

Позиція ДПС щодо ФОП 3 групи єдиного податку полягає в тому, що у разі відсутності доходу та об’єктів оподаткування протягом звітного кварталу декларацію з єдиного податку можна не подавати. Такий підхід підтверджується роз’ясненнями ДПС в ЗІР, категорія 107.01.07:

за відсутності у фізичних осіб – підприємців – платників єдиного податку третьої групи протягом І кварталу, півріччя, трьох кварталів поточного року доходів та об’єктів оподаткування, що підлягають декларуванню, Декларація за такі періоди не подається. Якщо платники єдиного податку третьої групи декларували доходи протягом будь-якого кварталу поточного року, то такі доходи знову повинні бути відображені в Декларації за звітний рік без сплати єдиного податку.

Отже, згідно з цим роз'ясненням, ФОП 3 групи за відсутності доходів у 1 півріччі 2026 року можуть не подавати декларацію по єдиному податку.

Позиція ДПС щодо юридичних осіб 3 групи ЄП.

ДПС в ЗІР, категорія 108.01.05, роз'яснює, що юридичні особи – платники єдиного податку третьої групи, у яких протягом першого кварталу поточного року відсутні доходи, що підлягають оподаткуванню єдиним податком, не зобов’язані подавати Декларацію за І квартал поточного року. Отже, згідно з цим роз'ясненням, юридичні особи - платники єдиного податку 3 групи за відсутності доходів у 1 півріччі 2026 року можуть не подавати декларацію по єдиному податку.

Наші рекомендації. Але попри офіційну позицію податкової щодо можливості не подавати «нульові» декларації, ми рекомендуємо все ж таки її подати. Існують суттєві ризики у разі неподання декларації, навіть якщо діяльність не здійснювалась:

По-перше, це забезпечить коректний облік строків давності. Строки давності в податковому законодавстві мають критичне значення. Розглянемо детальніше, чому подання декларації, навіть «нульової», впливає на облік цих строків:

Згідно з Податковим кодексом України, загальний термін давності для податкових перевірок становить 1095 днів (3 роки) з дня подання декларації. Однак, якщо декларація не була подана взагалі, цей строк не починає відлік.

Це означає, що:

При поданій декларації:

- чітко визначається початок відліку строку давності;

- після спливу 1095 днів податкова не може проводити перевірки за цей період;

- ФОП та юрособи мають документальне підтвердження відсутності діяльності у певному періоді.

При неподаній декларації:

- строк давності не починається;

- податкова служба зберігає право на перевірку необмежений час;

- виникає ризик додаткових перевірок у майбутньому;

- складніше довести відсутність діяльності у минулих періодах.

Важливо розуміти, що відсутність декларації створює «білу пляму» в податковій історії СГ. Це може призвести до того, що через кілька років, коли документи та обставини вже важко відновити, податкова служба може ініціювати перевірку цього періоду. У такому випадку доведення відсутності господарської діяльності може стати проблематичним.

Таким чином, подання «нульової» декларації – це не просто формальність, а важливий елемент податкової безпеки, який забезпечує чіткі часові межі можливих перевірок та формує прозору податкову історію.

По-друге, подання «нульових» декларацій надає можливість у майбутньому виправити можливі помилки шляхом подання уточнюючої декларації. Це особливо важливо, оскільки дозволяє уникнути штрафу в розмірі 340 гривень, передбаченого пунктом 120.1 ПКУ за несвоєчасне подання звітності. Таким чином, хоча подання квартальної декларації за відсутності діяльності не є обов'язковим, це забезпечує додатковий захист від можливих ризиків та санкцій у майбутньому.

Отже, формально декларацію можна не подавати за відсутності доходу, але з міркувань податкової безпеки подання «нульової» звітності залишається бажаним.

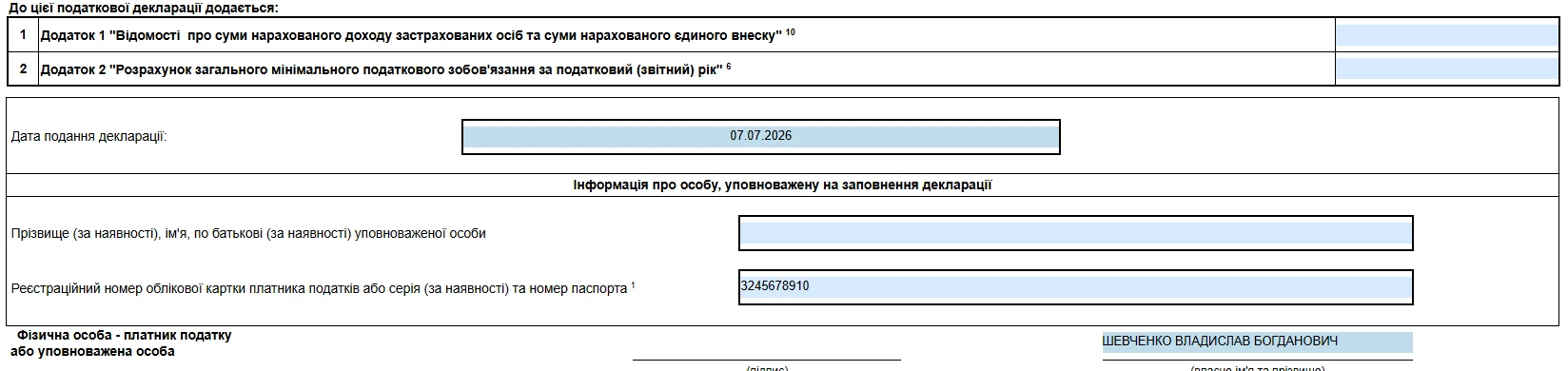

Чи подають ФОП Додаток 1 у складі декларації за півріччя 2026 року

У загальному випадку ФОП 3 групи не подає Додаток 1 у складі декларації за «Півріччя 2026», оскільки цей додаток подається один раз на рік – разом із річною декларацією.

Але є виключення! Існує два випадки, коли Додаток 1 потрібно подати у складі декларації платника єдиного податку за півріччя 2026 року:

- ФОП 3 групи припинив підприємницьку діяльність в 2 кварталі 2026 р.

- ФОП 3 групи перейшов на загальну систему оподаткування з 01.07.2026 р.

В обох випадках у складі декларації платника єдиного податку за «Півріччя 2026» потрібно подати Додаток 1 з ЄСВ. Додаток 2 подається у разі наявності показників для заповнення.

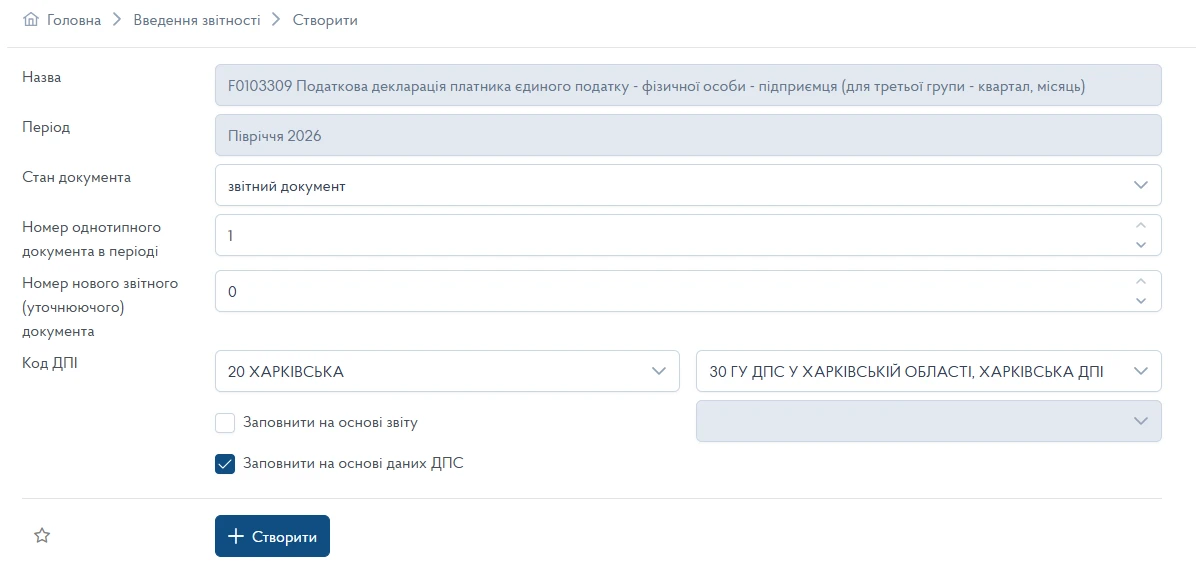

Декларація ФОП 3 група за Півріччя 2026 р.

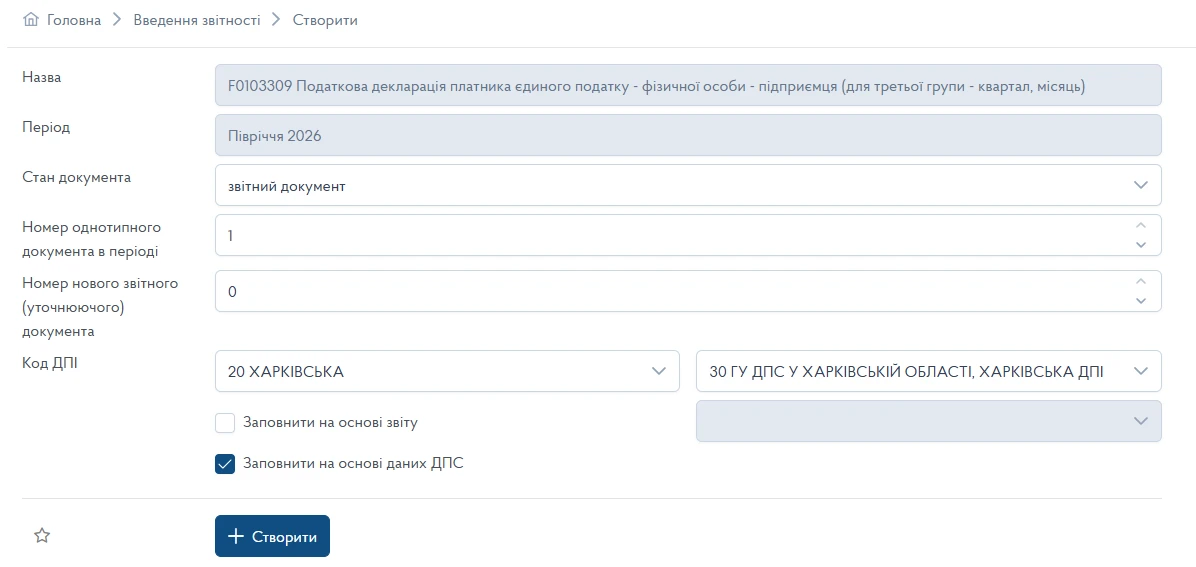

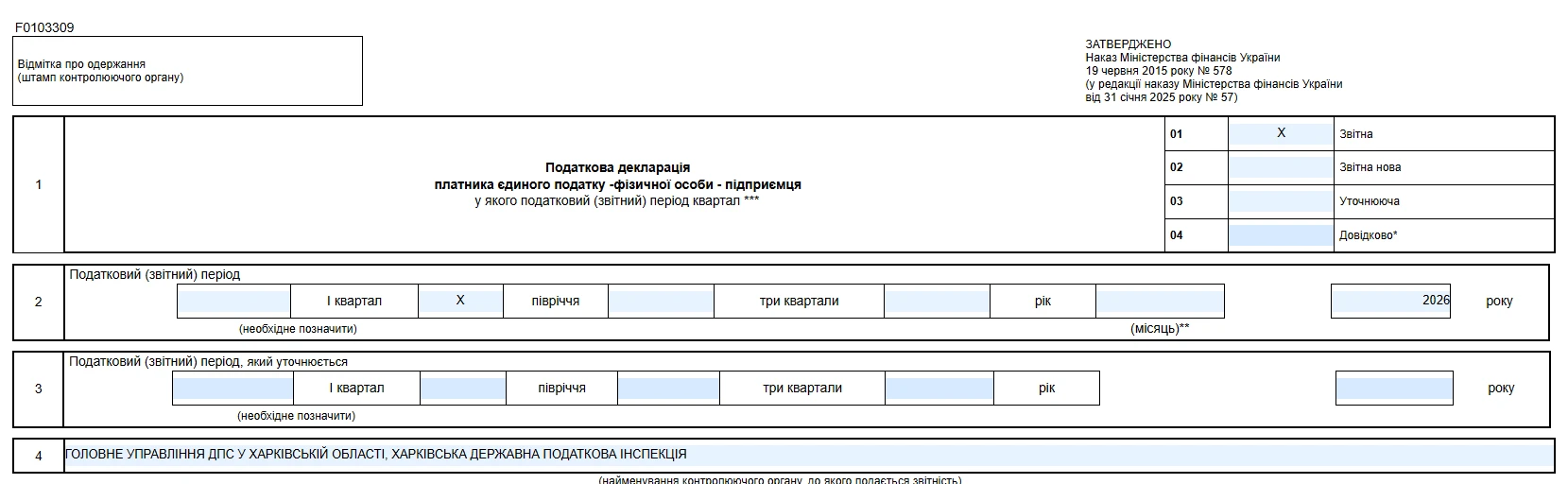

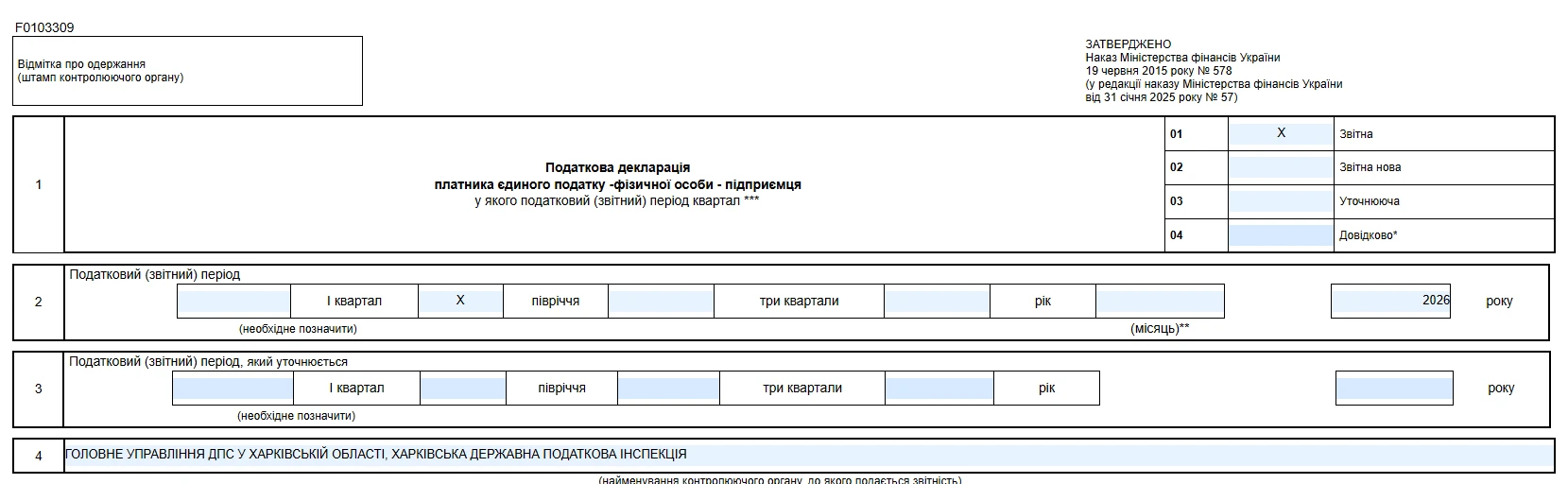

ФОП подає декларацію платника єдиного податку у періоді «Півріччя 2026» за ідентифікатором форми F0103309.

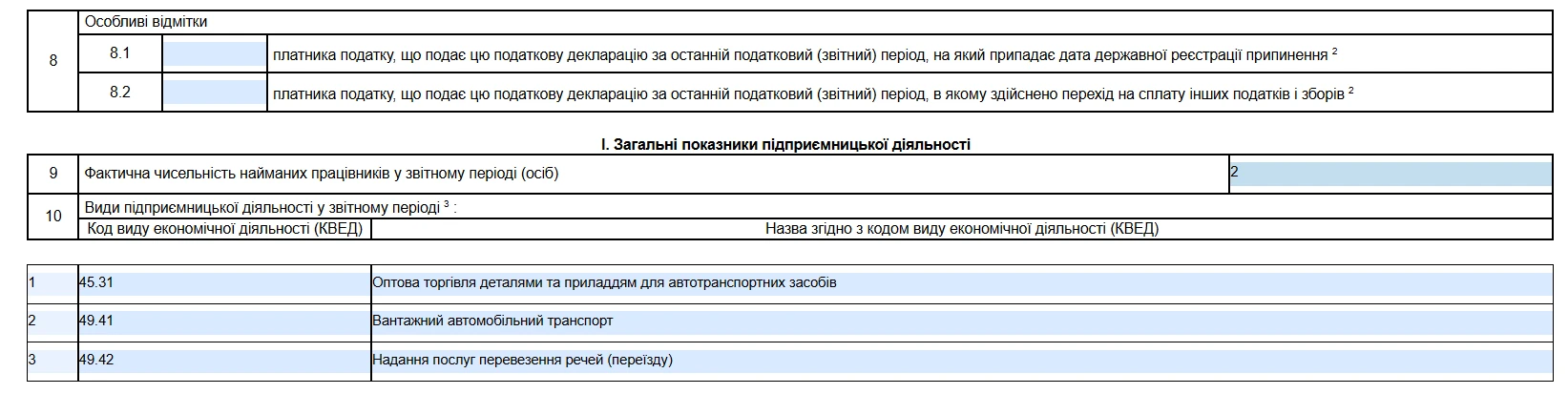

Найбільше питань у ФОП 3 групи виникають при заповненні рядків 8.1 та 8.2 декларації у випадках, коли ФОП переходить на іншу групу єдиного податку, на загальну систему оподаткування або припиняє підприємницьку діяльність.

Розберімо кожну із цих ситуацій:

ФОП 3 групи з 01.07.2026 р. переходить на 2 групу. Чи потрібно заповнювати рядок 8.2?

Ні, не потрібно. ФОП не переходить на сплату інших податків та зборів. Рядок 8.2 заповнюють ФОП, які переходять на загальну систему оподаткування.

В цій ситуації ФОП залишається на спрощеній системі оподаткування, тому рядок 8.2 – не заповнюється. ФОП 3 групи заповнює декларацію платника єдиного податку у звичайний спосіб. Оскільки в декларації не передбачено особливих відміток про перехід ФОП на іншу групу.

Щодо подання Додатку 1 при зміні групи єдиного податку протягом року, то в цій ситуації Додаток 1 буде заповнюватись в цілому за рік – як за період перебування на 3 групі, так і за період перебування на 2 групі. Та буде подаватись у складі річної декларації платника єдиного податку.

ФОП 3 групи з 01.07.2026 р. переходить на загальну систему оподаткування. Чи потрібно заповнювати рядок 8.2?

Так, потрібно. В рядку 8.2 потрібно поставити позначку «Х», що означає, що це остання декларація платника єдиного податку, яка буде подана перед переходом на загальну систему оподаткування і такий платник податку звільняється від подання річної декларації по єдиному податку.

Також у складі декларації подається Додаток 1, який заповнюється тільки за період перебування ФОП на спрощеній системі оподаткування (січень-червень). Всі інші рядки не заповнюються, навіть нулі не ставлять, інакше декларацію не приймуть.

За період перебування на загальній системі оподаткування (липень-грудень) ФОП буде заповнювати Додаток ЄСВ 1, який буде подаватись у складі майнової декларації за 2026 рік.

Тобто до кожної декларації буде свій Додаток по ЄСВ.

ФОП 3 групи у 2 кварталі 2026 р. припинив підприємницьку діяльність. Чи потрібно заповнювати рядок 8.1?

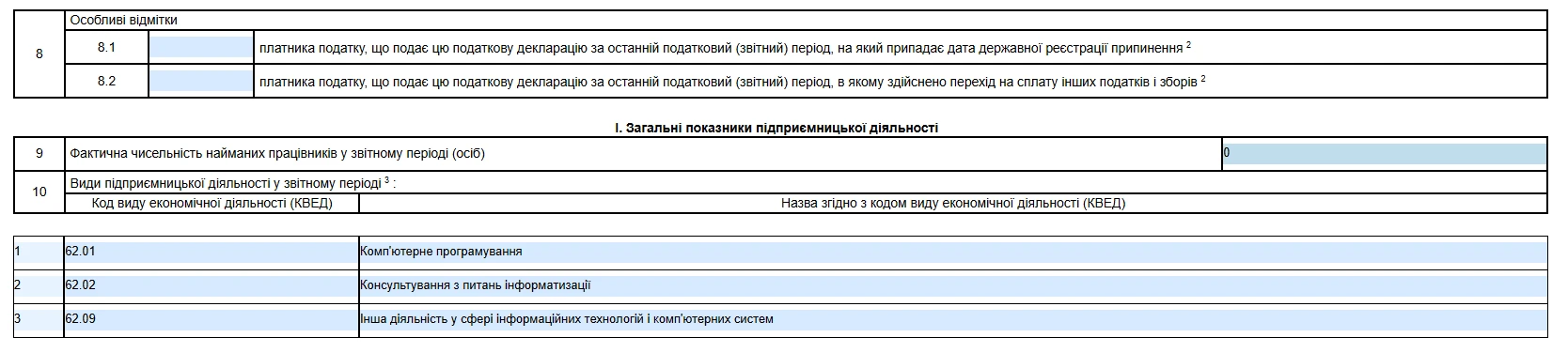

Так, потрібно. Для ФОП 3 групи, який припинив підприємницьку діяльність в 2 кварталі 2026 року, декларація за період «Півріччя 2026» є ліквідаційною декларацією, тому в полі 8 «Особливі відмітки» Декларації у рядку 8.1 «платника податку, що подає декларацію за останній податковий (звітний) період, на який припадає дата державної реєстрації припинення» проставляється позначка «Х».

У складі ліквідаційної декларації потрібно подати Додаток 1 (крім ФОП-пенсіонерів та ФОП, які є особами з інвалідністю). Це потрібно для подальшого зняття ФОП з обліку як платника ЄСВ. В Додатку 1 в полі 5 потрібно поставити позначку «Х» після припинення, а в полі 6 зазначити дату припинення.

Приклади заповнення декларації за Півріччя 2026 р. для ФОП 3 група

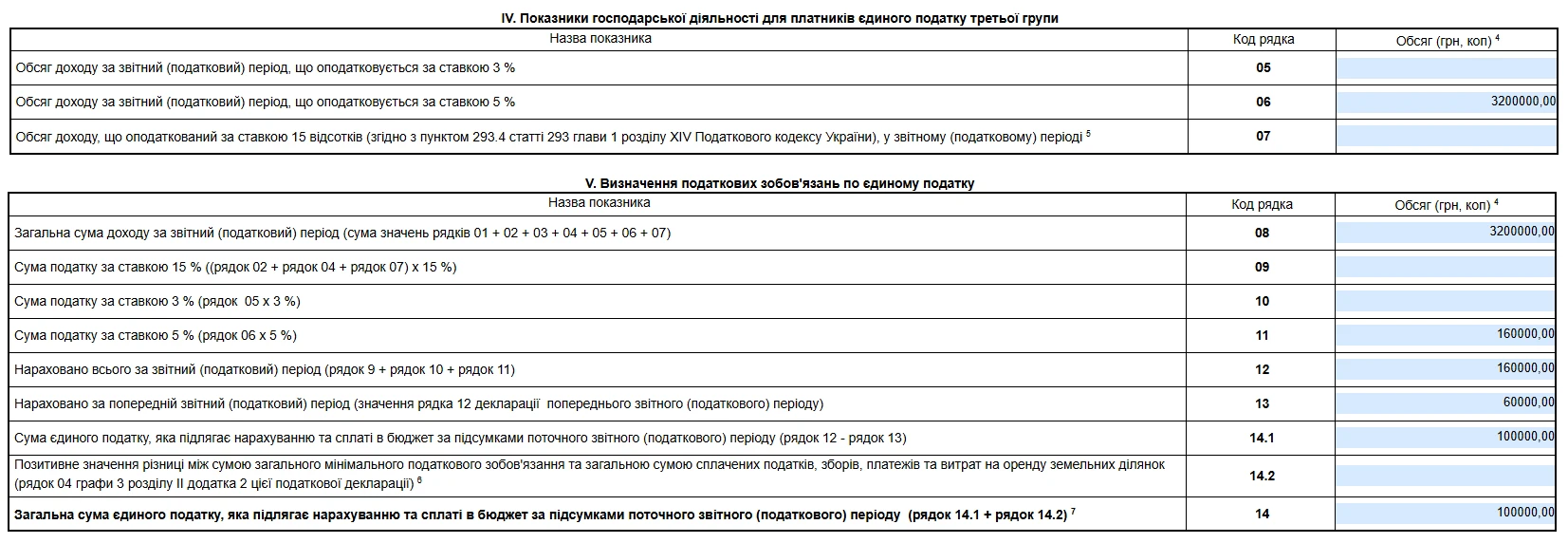

ФОП 3 групи 5%. Загальна сума отриманих доходів за 1 квартал 2026 р. – 1 200 000,00 грн., за 2 квартал 2026 - 2000000,00 грн. Сума єдиного податку, нарахована за І квартал 2026 року, становить 60 000,00 грн, сума військового збору - 12000,00 грн.

У періоді «Півріччя 2026» натискаємо «Створити» і в категорії «Бланки» обираємо форму з ідентифікатором F0103309. Заповнення декларації наведено у зразку 1.

<…>

<…>

<…>

ФОП 3 групи 3%. На розрахунковий рахунок ФОП за 1 квартал 2026 рік надійшло – 2 400 000 грн, в тому числі ПДВ – 400 000,00 грн. За 2 квартал 2026 року – 1 200 000,00, в т.ч. ПДВ – 200 000,00 грн.

Сума єдиного податку, нарахована за І квартал 2026 року, становить 60 000,00 грн, сума військового збору - 20 000,00 грн.

Доходом ФОП визнаємо суму 3 000 000,00 грн, яку зазначаємо в декларації та оподатковуємо єдиним податком 3%. Зразок заповнення наведений у зразку 2.

<…>

<…>

<…>

Декларація юрособи 3 група за Півріччя 2026 р.

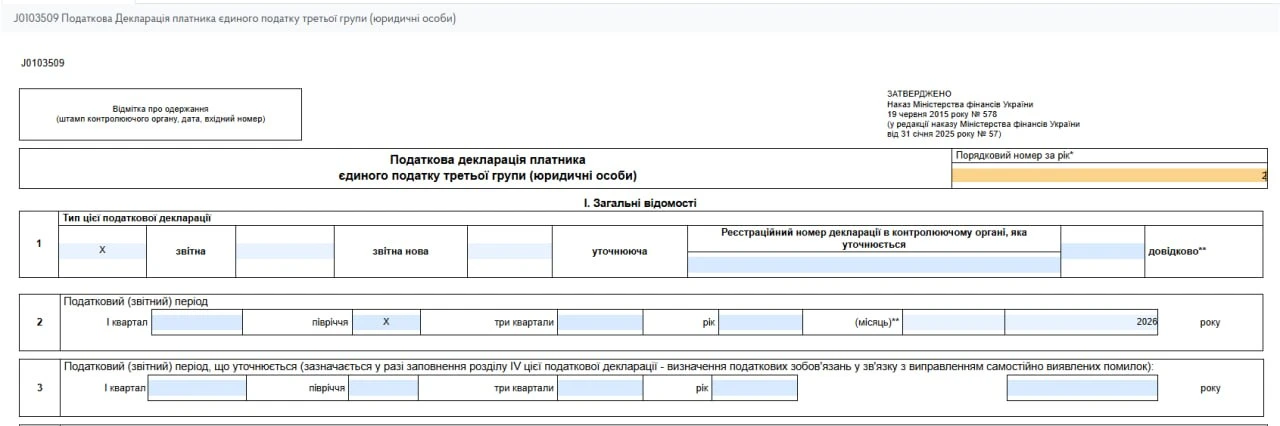

Юридичні особи – платники єдиного податку подають декларацію у періоді «Півріччя 2026» за ідентифікатором форми J0103509.

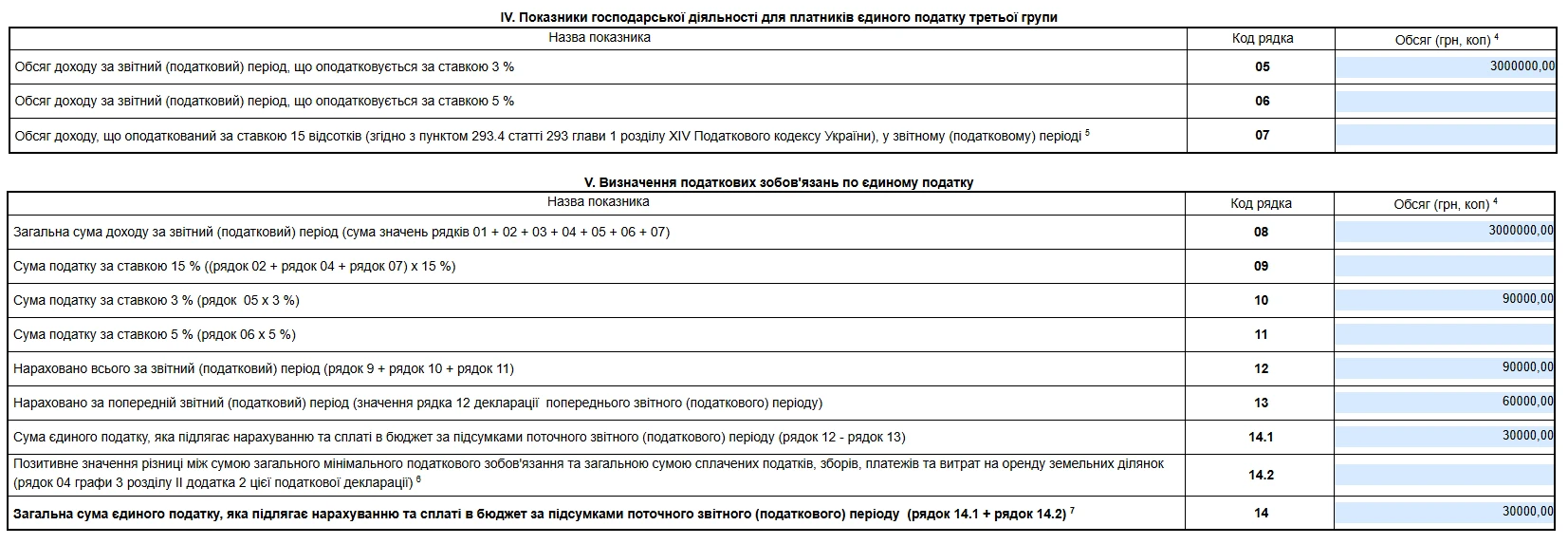

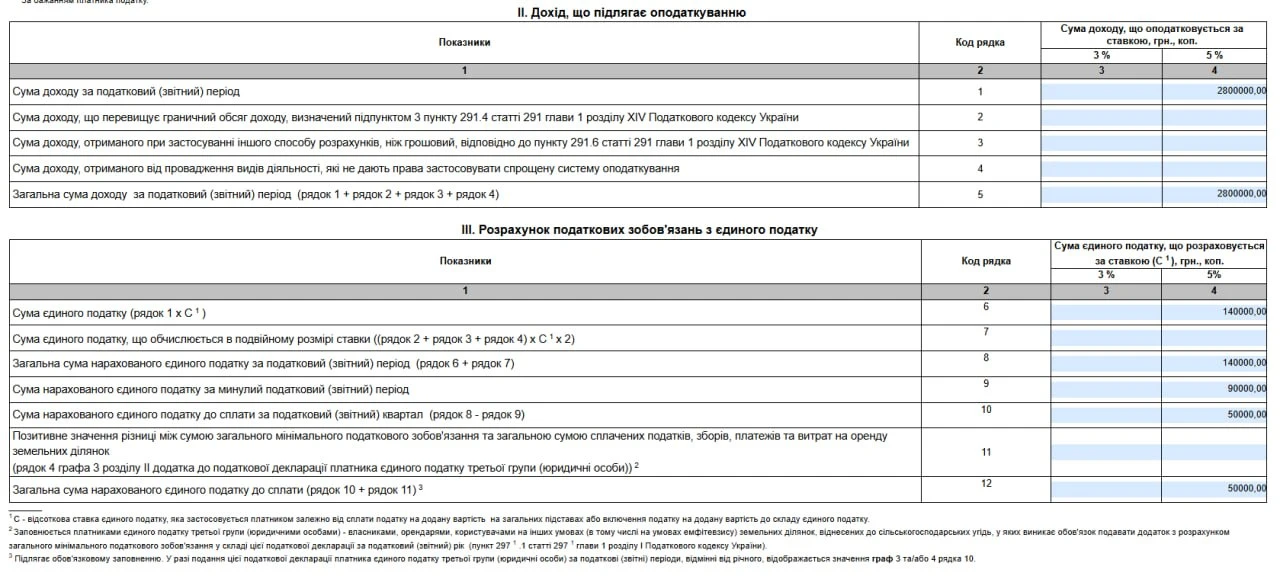

Приклад заповнення декларації для юридичної особи 3 групи 5%

Загальна сума отриманих доходів за 1 квартал 2026 р. – 1 800 000,00 грн, за 2 квартал 2026 року - 1000000,00 грн.

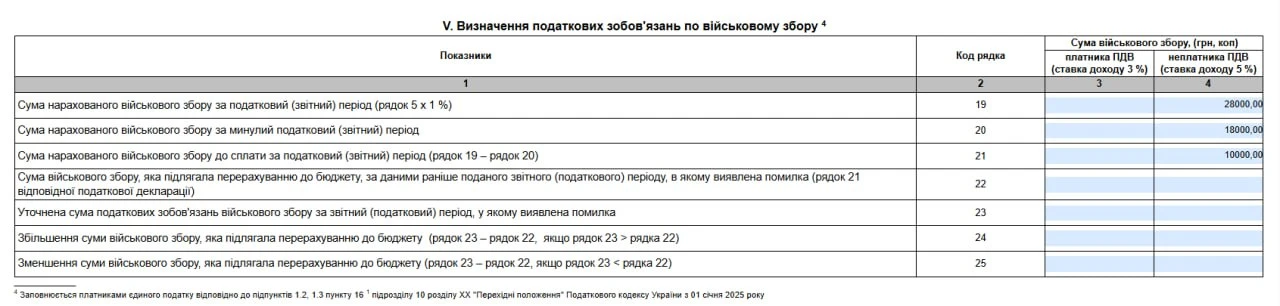

Сума єдиного податку, нарахована за І квартал 2026 року, становить 90 000,00 грн, сума військового збору – 18 000,00 грн.

У періоді «Півріччя 2026» натискаємо «Створити» і в категорії «Бланки» обираємо форму з ідентифікатором форми J0103509. Заповнення декларації наведено у зразку 3.

<…>

<…>

Висновки

- Платники єдиного податку 3 групи – ФОП та юридичні особи – в термін до 09.08.2026 р. (включно) повинні подати декларацію платника єдиного податку за період «Півріччя 2026».

- Останній день сплати єдиного податку та військового збору за 2 квартал 2026 р. – 19.08.2026 р. (включно).

- Якщо ФОП 3 групи з 01.07.2026 р. перейшов на 2 (1) групу єдиного податку, то заповнення декларації за півріччя 2026 р. – звичайне, рядок 8.2 не заповнюється, Додаток 1 у складі декларації – не подається.

- Якщо ФОП 3 групи з 01.07.2026 р. перейшов на загальну систему оподаткування, то в рядку 8.2 ставиться відмітка «Х», у складі декларації подається Додаток 1. Додаток 2 подається при наявності показників для заповнення.

- Якщо ФОП 3 групи у 2 кварталі 2026 р. припинив підприємницьку діяльність, тоді декларація за період «Півріччя 2026» є ліквідаційною, а значить в рядку 8.1 потрібно поставити позначку «Х» та подати Додаток 1 та Додаток 2 (за наявності показників).

- Рекомендуємо подавати «нульові» декларації по єдиному податку за півріччя 2026 року.

Марина СТЬОПІНА, керівник сервісу «Особистий консультант»

Шаблони та зразки документів:

Податкова декларація платника єдиного податку третьої групи ((юридичні особи) (з 01.01.2023)

Податкова декларація платника єдиного податку - фізичної особи - підприємця (з 16.01.2023)

Читайте більше:

Декларація платника єдиного податку – ФОП 3 групи: інструкція

Декларація платника єдиного податку – юридичної особи 3 групи: інструкція