- Чи обов’язково вести Книгу доходів та реєструвати її в податковій

- Що не включається до доходу ФОП-спрощенця

- Що вважається доходом ФОП-спрощенця

- На яку дату враховувати надходження з еквайрингу і що робити з комісією

- Як підтягнути Z-звіти з Електронного кабінету

- А якщо не еквайринг, а накладений платіж (післяоплата), наприклад через NOVA PAY

- Платежі на iban

- Доходи в валюті, Payoneer, Wise

- Як не переплутати власні перекази між рахунками з доходом

- Як вести книгу з кількома точками

- Висновки

Чи обов’язково вести Книгу доходів та реєструвати її в податковій

Книгу доходів вести та реєструвати потрібно. Якщо Ви ФОП на єдиному податку, Книга обліку доходів – це документ, який зобов’язаний вести кожен підприємець.

Раніше її треба було реєструвати у податковій. Зараз – достатньо вести в зручній формі (Excel, Google Таблиця, облік у CRM).

Добре, реєструвати не треба, скажете ви, а форму саму звідки брати?

Відповіді на це знаходимо у ст. 296 Податкового кодексу України (далі – ПКУ):

Фізичні особи - підприємці - платники єдиного податку першої і другої груп та платники єдиного податку третьої групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів.

Радимо прислухатись до законодавців і дійсно заповнювати помісячно свою довільну форму. Бо для чого податківцям зайві подробиці у разі якщо перевірятимуть

І також варто зауважити той момент, що як раз в цьому абзаці ст. 296 ПКУ міститься інформація про те, що облік витрат такі ФОП не ведуть, хоча прямо про це і не згадано. Такого ж висновку дійшли і податківці у ЗІР, категорія 107.01.06.

Щодо платників єдиного податку третьої групи (ФОП), які є платниками ПДВ, то вони ведуть облік доходів і витрат за типовою формою та в порядку, що встановлені Мінфіном (наказ від 30.11.2022 №405). Проте тут скоріше про технічні нюанси заповнення кожної графи, ніж про розрахунок доходу.

Отже, бачимо, що такого явища як форма обліку доходів не оминути, тому її потрібно зробити ефективним інструментом розрахунку доходу.

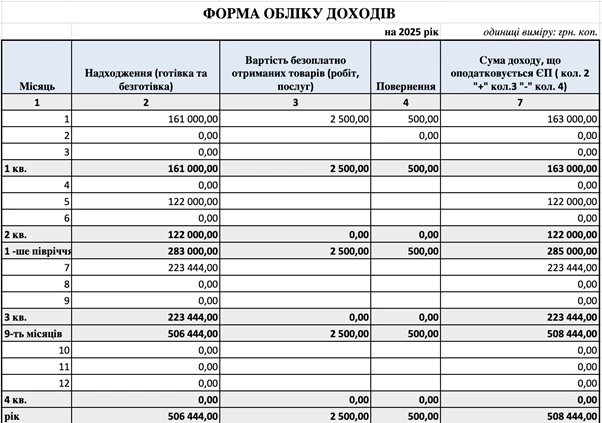

Ось найпростіший, але цілком законодавчо прийнятний, вигляд Форми обліку доходів:

Що не включається до доходу ФОП-спрощенця

Для того, щоб правильно порахувати дохід, слід знати, що конкретно до доходу не входить. Ця інформація зосереджена у ст. 292 ПКУ.

Надходження коштів, що не є доходом платника єдиного податку (найчастіші)

№ | Вид надходжень | Норма | Пояснення |

1 | ПДВ | пп. 1.п. 292.11 ПКУ | Важливо для платників на 3 групі за ставкою 3%:

Наприклад, ви отримали 1000 грн у т.ч. 167,67 грн ПДВ, до доходу варто включити 1000 - 166,67 грн (сума ПДВ) = 833,33 грн. Далі оподатковуєте єдиним податком суму без ПДВ |

2 | Суми коштів, отриманих за внутрішніми розрахунками між структурними підрозділами платника єдиного податку | пп. 2.п. 292.11 ПКУ | Пункт характерний для юридичних осіб платників єдиного податку |

3 | Суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання | пп. 3.п. 292.11 ПКУ | Поворотна фінансова допомога, отримана за договором (обов’язкова умова!) і повернена впродовж 365 днів – до доходу не включається. Якщо повернення не відбулось – включаємо в дохід на 366 день |

4 | Суми кредитів | пп. 3.п .292.11 ПКУ | Кредити до доходу ФОПа на спрощеній системі не включаються ніколи |

5 | Суми коштів цільового призначення, що надійшли від ПФУ та інших фондів загальнообов'язкового державного соцстрахування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм | пп. 4.п. 292.11 ПКУ | Тут мова йде про різного роду компенсації за працевлаштування безробітних, ВПО, гранти єРобота, лікарняні тощо. Одним словом виплати від згаданих органів, які ФОП отримує в межах певних програм та нормативно-правових актів |

6 | Суми коштів (аванс, передоплата), що повертаються покупцю товару (робіт, послуг) – платнику єдиного податку якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів | пп. 5.п. 292.11 ПКУ | Кошти, котрі ФОПу повернули постачальники, не включають до доходу ФОП, але за умови, що відбулось

Важливо правильно сформувати призначення платежу |

7 | Суми коштів (аванс, передоплата), що повертаються платником єдиного податку покупцю товару (робіт, послуг), якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів | пп. 5.п. 292.11 ПКУ | Кошти, котрі ФОП повернув покупцям, також не включають до доходу ФОП, але за умови, що відбулось

Важливо правильно сформувати призначення платежу |

8 | Суми коштів у частині надмірно сплачених податків і зборів та суми єдиного внеску на загальнообов'язкове державне соціальне страхування, що повертаються платнику єдиного податку з бюджетів або державних цільових фондів | пп. 9.п .292.11 ПКУ | У разі якщо виникла переплата з податків і ФОП подав заяву про повернення суми переплат йому на поточний рахунок – таке повернення до доходу не включається |

9 | Пасивні доходи у вигляді процентів, дивідендів, роялті | пп. 1 п. 292.1 ПКУ | Такі доходи зазвичай уже оподатковані податковим агентом під час виплати. Тому до доходу платника єдиного податку не включаються |

10 | Страхові виплати і відшкодування | пп. 1 п. 292.1 ПКУ | Є доходом фізичної особи, більшість з них взагалі не підлягають оподаткуванню |

11 | Доходи у вигляді бюджетних грантів | пп. 1 п. 292.1 ПКУ | Ті гранти, котрі потрапляють під визначення «бюджетних» |

12 | Доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізособі та використовується в її господарській діяльності | пп. 1 п. 292.1 ПКУ | Якщо ФОП продає нерухомість чи транспортні засоби, це є доходом фізособи. Щодо продажу обладнання, то для включення сум надходжень у доходи ФОП - слід додавати відповідний КВЕД |

Цей перелік не є повним. ПКУ містить ще кілька «ексклюзивних» видів надходжень, котрі не цікаві широкому загалу підприємців. Проте якщо бачите будь-яке «підозріле» надходження – звіряйтесь із ст. 292 ПКУ.

Варто окремо згадати ще про такий вид доходу, котрий зустрічається в орендодавців, як відшкодування комунальних витрат. Позиція податкової така, що всі відшкодування комунальних - дохід фізичної особи, а не ФОП. Якщо орендарем є субʼєкт господарювання, то при виплаті таких доходів він ще і виступає податковим агентом, то відповідно у дохід ФОПа такі надходження вже не включаються. Щоб цього всього уникнути треба так прописувати відшкодування комунальних у договорі, де всі ці платежі (експлуатаційні, комунальні, страхові) слід кваліфікувати як частину орендної плати.

Окремої уваги заслуговує випадок, коли ФОП повертає кошти покупцю. Дану операцію або в дохід не включають, або вираховують шляхом подання уточнюючої декларації. Такої інструкції нам пропонують дотримуватись податківці у консультації ЗІР:

Якщо у разі розірвання договору платник єдиного податку (першої – третьої груп) повертає кошти (аванс, передоплату) покупцю за товари (роботи, послуги) у податковому періоді їх отримання, то сума таких коштів не включається до складу його доходу та відповідно не підлягає відображенню у податковій декларації платника єдиного податку – фізичної особи – підприємця. Якщо повернення суми коштів (авансу, передоплати) покупцю за товари (роботи, послуги) відбувається в іншому податковому періоді, платник єдиного податку повинен уточнити показники усіх попередньо поданих Декларацій, в яких до доходів була включена така сума (авансу, передплати). Такий перерахунок здійснюється шляхом подання уточнень до раніше поданих Декларацій.

Наприклад, кошти від покупця було отримано 20 000 грн у липні 2025 року, та повернено у звʼязку із поверненням товару - 15 000 грн, у серпні 2025 року, тоді ця сума просто не включається до доходу ФОП за 3 квартал 2025 року. У книгу обліку записуємо наступним чином:

- липень 2025 року - 20000,00 грн,

- серпень 2025 року - дохід серпня мінус повернені 15 000 грн.

Для ФОП на 1 чи 2 групі простіше оперувати такими поверненнями і розрахунком доходу, адже на оподаткування вони впливу не чинять (якщо в межах ліміту). А для 3 групи такі операції напряму впливають на оподаткування.

Якщо ж, наприклад, кошти від покупця отримано в березні 2024 року, а повернено у січні 2025, то слід подавати уточнення до 1 кварталу 2024 року, віднімати таке повернення від доходу 2025 року буде неправильним. Таким чином виникне переплата з єдиного податку, котру можна залишити на потім (для сплати майбутніх зобовʼязань), або можна повернути на свій рахунок.

А як же зробити записи у книзі саме для такого випадку?

Вважаємо, що навіть “закриту” форму минулого року слід продовжити. Додати окремим рядком дату повернення та суму повернення і перерахувати уточнений дохід.

За бажанням до форми можна додавати примітку зі змістом операції.

Важливо, серед всього того, що ПКУ не визнає як дохід ФОП-спрощенця, немає «внесення власних коштів на рахунок». Тому такі надходження до доходу включають. Цієї думки податківці притримуються вже багато років.

Як саме ідентифікувати такі «недохідні» платежі, є кілька робочих та дуже простих способів:

- перегляд і аналіз банківської виписки (хто є платником, яке призначення платежу),

- паралельно фіксувати собі примітки про такі надходження у формі обліку впродовж місяця, щоб потім повернутись до платежу при підрахунку (або у записнику чи деінде),

- багато банків дають можливість фільтрувати виписку по рахунку за категоріями платежів, це дуже корисна функція

Що вважається доходом ФОП-спрощенця

- Дохід в грошовій формі (готівковій та / або безготівковій).

- Дохід у вигляді вартості безоплатно отриманих протягом звітного періоду товарів, робіт, послуг (надані платнику єдиного податку згідно з письмовими договорами дарування та іншими письмовими договорами, укладеними згідно із законодавством, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) чи їх повернення, а також товари, передані платнику єдиного податку на відповідальне зберігання і використані таким платником єдиного податку).

- Сума кредиторської заборгованості, за якою минув строк позовної давності (для ФОП 3 групи платників ПДВ).

- Сума отриманої винагороди повіреного (агента) (за умови надання послуг за договорами доручення, комісії, транспортного експедирування або за агентськими договорами).

На яку дату враховувати надходження з еквайрингу і що робити з комісією

Пп. 292.6 ПКУ дає таку відповідь :

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі.

Проте у випадку еквайрингу маємо ситуацію, коли фіскальний чек видаємо одного дня, а кошти надходять наступного. Що тоді?

За останнім твердженням податківців (ЗІР, категорія 107.01.03) платнику єдиного податку слід визнавати дохід за датою, яка зазначена в фіскальному касовому чеку.

Виходячи зі змісту визначень, у разі використання РРО / ПРРО підтвердженням факту продажу товарів та отримання коштів є розрахунковий документ, зокрема, касовий чек. У разі здійснення розрахунків суб’єктами господарювання – фізичними особами – підприємцями за допомогою POS – терміналів з видачею фіскального (касового) чека, датою отримання доходу з метою його оподаткування є дата, зазначена в фіскальному (касовому) чекові.

Приклад |

|

Що можна помилково зробити? | Врахувати 1000 грн за чеком і 998 грн з банківської виписки |

Як зробити правильно? | Записати 1000 грн у день чеку. А платіж у виписці – ігнорувати, бо це не новий дохід. |

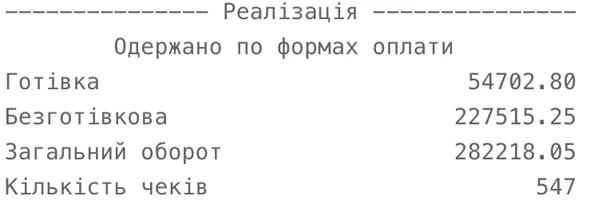

Як це виглядає за даними ПРРО? | Для прикладу візьмемо частину періодичного звіту за місяць з ПРРО. Як бачимо, готівкова виручка склала 54702, 80 грн, а безготівкова 227515,25 грн, така ж сума надходжень (правда за мінусом комісії) має бути відображена і в банківській виписці за відповідними датами зарахування. Відповідно до доходу будемо включати «загальний оборот» – 282218,05 грн |

Чому ж комісія все-таки має бути включена до доходу?

В загальному логіка така – податківців не цікавить з ким на які комісії ви домовились, доходом є вся сума, яку списали з картки покупця за ваші товари чи послуги. Своєю думкою на цей рахунок вони поділились у ЗІР, категорія 107.01.03:

У разі утримання комісійної винагороди за послуги з розрахункового обслуговування, при здійсненні розрахунків за товари (роботи, послуги) з використанням платіжних терміналів, доходом ФОП є повна сума виручки, тобто з врахуванням комісії, утриманої банком.

Як бачите, дохід, котрий отримали від оплати картками можна повністю взяти із даних ПРРО: там і сума готівки, і суми еквайрингу враховуючи комісію.

Як підтягнути Z-звіти з Електронного кабінету

1. Зайдіть у розділ Дані РРО – Зведені звіти.

2. Виберіть потрібну дату та фіскальний номер РРО / ПРРО.

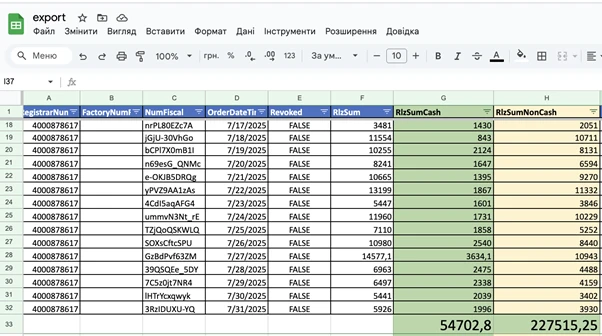

3. Завантажте Excel, він виглядатиме так:

4. Підбийте підсумки та зіставте із періодичним звітом з РРО/ПРРО – це також може бути перевіркою чи правильно ви фіскалізуєте всі суми.

Як бачимо, у нашому прикладі дані з ПРРО співпадають із даними з Електронного кабінету, а це означає що чеки фіскалізуються правильно.

Це найнадійніше джерело для внесення доходу в книгу, якщо у вас ПРРО, адже саме так податківці бачать всі продажі, котрі ви проводите через РРО / ПРРО.

Зверніть увагу, суму безготівкових розрахунків ще варто звірити із даними про зарахування еквайрингу на поточний рахунок. Це дозволить перевірити чи не «проскочили» часом нефіскалізовані суми. Цей момент є дуже важливим, адже виправляти помилки у фіскалізації «заднім числом» неможливо, тому їм треба лише запобігати.

А якщо не еквайринг, а накладений платіж (післяоплата), наприклад через NOVA PAY

В контексті розрахунку доходу – підхід має бути такий самий як і для еквайрингу:

- дата визнання доходу – за датою чеку (адже відправки «післяоплатою» фіскалізуємо),

- коли NOVA PAY зараховує відшкодування нам на рахунок - не включаємо у дохід (бо вже включили по даті чеку),

- якщо відправлення на пошті не отримали чи відмовились від нього – формуємо чек на повернення і з доходу виключаємо.

Платежі на iban

Якщо проводите продажі без ПРРО та отримуєте оплату на рахунок IBAN – тоді саме дата надходження коштів на рахунок є датою доходу.

Причому це стосується як надходжень у гривні, так і у валюті.

Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим

Національним банком України на дату отримання такого доходу (ст. 292.5 ПКУ).

Часто банки у свою виписку додають колонку з доходом у гривневому еквіваленті, проте не зайвим буде ще раз перевірити через офіційний курс. Його радимо шукати на кожну дату надходжень окремо за посиланням.

Доходи в валюті, Payoneer, Wise

Щодо надходжень на рахунки у валюті, що відкриті в українських банках все більш-менш зрозуміло.

А що з надходженнями на акаунти відкриті у міжнародних платіжних системах?

Все, що приходить на рахунок ФОПа, вважається доходом:

- отримали $100 на Wise – записуєте суму в гривні за курсом НБУ на дату надходження,

- отримали €50 на Payoneer – те саме.

Якщо гроші «висять» у системі і ще не конвертовані в гривню – все одно вже дохід. Якщо перерахуєте на рахунок ФОП в українському банку, то можна вважати це доходом ФОПа, якщо ні – оподаткуйте як дохід фізособи.

Про те, як правильно поводитись із доходами на такі платіжні системи, щоб врахувати їх в дохід ФОПа податківці написали у своєму розʼясненні.

Також комісії «списані» з ФОП при валютних розрахунках мають бути враховані у доході.

Як не переплутати власні перекази між рахунками з доходом

Ви маєте два рахунки ФОПа. Перекинули з одного на інший – у книгу нічого не записуємо. Це не новий дохід.

ДПС в ЗІР, категорія 107.01.01 підтверджує, що кошти, отримані від продажу товарів, робіт чи послуг, які перераховуються між підприємницькими рахунками ФОП-платника єдиного податку, не підлягають повторному включенню до доходу за умови, що таке перерахування здійснюється після сплати податків, зборів та інших платежів.

Обов’язково в призначенні платежу вказуйте:

Переказ власних коштів між рахунками.

Як вести книгу з кількома точками

Ви – один ФОП, але маєте два магазини чи кілька напрямків діяльності (наприклад онлайн / офлайн)?

Все одно потрібно вести одну книгу (форму) обліку доходів. Інше не передбачено законодавством.

Висновки

- Ведення Книги обліку доходів – це не про «для податкової». Це про контроль грошей і правильний облік доходів, що захищає ваш бізнес.

- Ведіть книгу обліку помісячно у зручній для вас довільній формі.

- Звірте дані з усіх джерел доходу: ПРРО (Z-звіти), банківські виписки, платіжні системи.

- Переконайтесь, що немає дублювання: якщо є чек ПРРО, той самий платіж не внесено ще раз з банківської виписки.

- Усі валютні надходження мають бути перераховані у гривню за курсом НБУ на дату отримання.

- Усі надходження через еквайринг мають бути відображені повною сумою (з комісією).

- Власні перекази, помилкові платежі, повернення товару та інші «недохідні» мають бути зарахування не враховані в доході.

- Усі документи на підставі яких внесено дані (виписки, Z-звіти, підтвердження повернень) зберігайте у хмарі або папці з розподілом по місяцях.

Правильний розрахунок доходу та заповнення книги обліку доходів – гарантія вашого спокою та готовності до податкових викликів

Любов РОМАНЧУК, бухгалтер, лектор та консультант з обліку і податків, власниця компанії «КАЛИНА КОНСАЛТ»