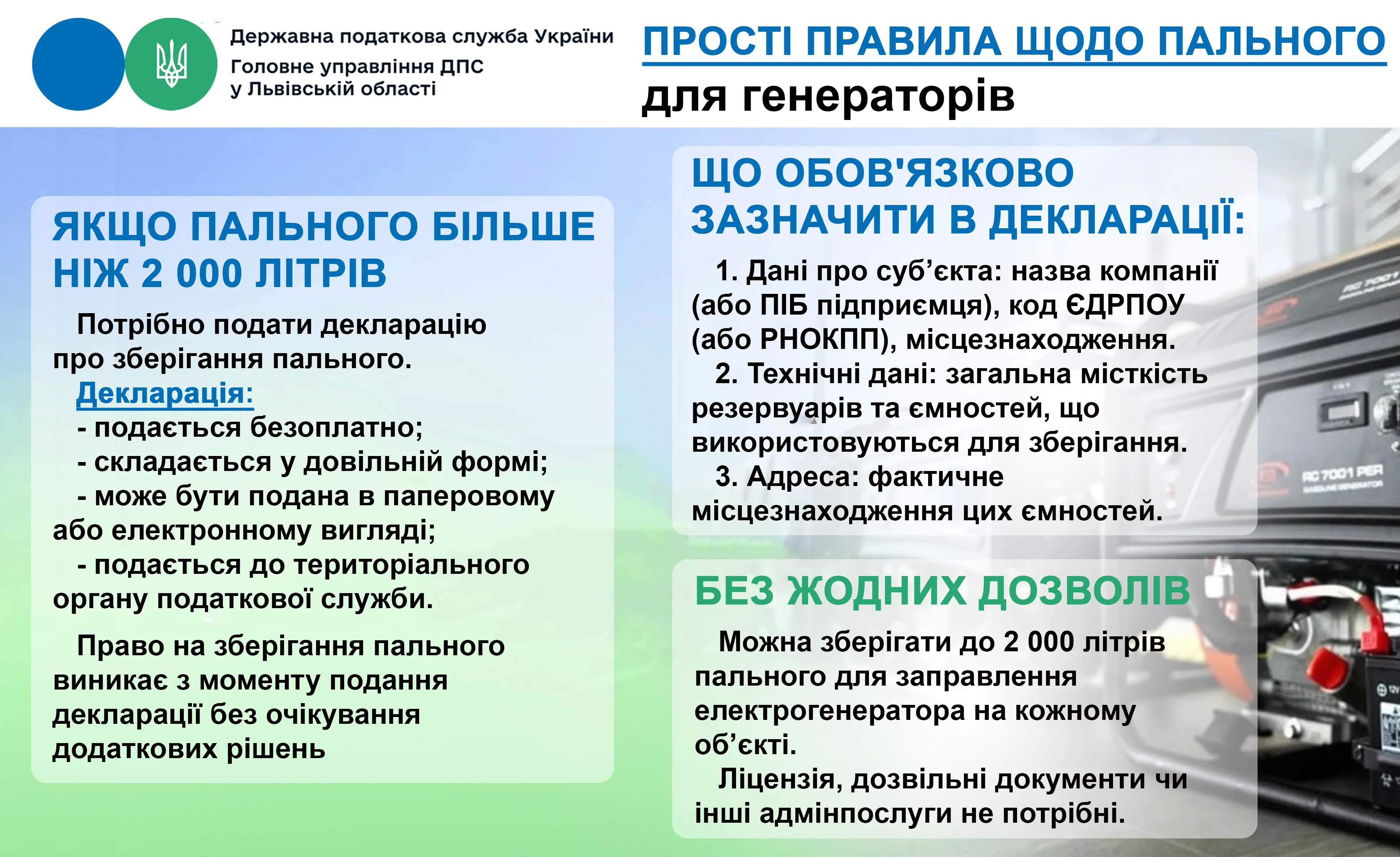

Питання визначення групи платника єдиного податку для підприємців, які здійснюють роздрібний продаж товарів, залишається актуальним, зокрема для ФОП, що працюють на території ринків. Важливо розрізняти торгівлю з торговельного місця на ринку та торгівлю в магазині, навіть якщо магазин розташований у межах території ринку. Саме від цього залежить можливість застосування першої групи єдиного податку.

Податківці нагадують, що відповідно до пп. 1 п. 291.4 Податкового кодексу України, до першої групи платників єдиного податку відносяться фізичні особи – підприємці, які:

- не використовують працю найманих осіб;

- здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках;

- мають обсяг доходу не більше 167 розмірів мінімальної заробітної плати на рік.

Згідно з абзацом третім п. 13 Правил торгівлі на ринках, затверджених наказом Мінекономіки, МВС, ДПА України, Державного комітету стандартизації, метрології та сертифікації України від 26.02.2002 №57/188/84/105 (далі – Правила №57):

торговельне місце – площа, відведена для розміщення необхідного для торгівлі інвентарю (вагів, лотків тощо) та здійснення продажу продукції з прилавків (столів), транспортних засобів, причепів, візків (у тому числі ручних), у контейнерах, кіосках, палатках тощо.

Розмір торговельного місця визначається в правилах торгівлі на ринках, що затверджуються відповідно до законодавства.

Водночас, відповідно до п. 2 Положення про основні вимоги до організації діяльності продовольчих, непродовольчих та змішаних ринків, затвердженого постановою КМУ від 29.07.2009 №868:

під терміном «ринок» розуміється об’єкт торгівлі, на території якого суб’єкт господарювання, що має право на користування чи розпорядження земельною ділянкою, на якій даний об’єкт розташований, організовує та/або забезпечує створення належних умов для провадження торговельної діяльності підприємцями.

Об’єкти торгівлі, які функціонують як гіпермаркети, торговельні центри, універмаги, універсами, супермаркети, міні-маркети, магазини, крамниці, є відокремленими капітальними спорудами та мають окрему поштову адресу, до ринків не належать.

Отже, фізична особа – підприємець, яка здійснює роздрібний продаж товарів в магазині, що розташований на території ринку, не може бути платником єдиного податку першої групи, оскільки об’єкт торгівлі, який функціонує як магазин є відокремленою капітальною спорудою та не належить до ринку

Джерело: ДПС

Читайте більше:

ФОПи-2025: скільки платити ЄСВ, ЄП та ВЗ

Єдиний податок 2025: яку групу обрати ФОПу, ліміти, строки сплати

ФОП 1-3 групи єдиного податку: розрахуйте податкове навантаження на 2025 рік

Довідники на тему:

Заборонені види діяльності (КВЕД) для 1–3 груп єдиного податку

Дозволені види діяльності (КВЕД) для ФОП 1 групи єдиного податку

Дозволені види діяльності (КВЕД) для ФОП 2 групи єдиного податку