Позиція ДПС щодо компенсації комуналки

ДПС у своїх індивідуальних консультаціях чітко визначила: якщо у договорі оренди окремо прописана компенсація комунальних послуг, така сума не є частиною підприємницького доходу ФОП.

Ключові моменти позиції ДПС:

- компенсація комуналки не включається до доходу ФОП для розрахунку єдиного податку;

- ця сума оподатковується як дохід фізичної особи за ставкою 18%;

- додатково нараховується військовий збір 5%;

- загальне податкове навантаження становить 23%.

Отже, окрема компенсація комуналки в договорі оренди автоматично переводить цю частину доходу з режиму єдиного податку ФОП у режим оподаткування фізичної особи з майже п’ятикратним збільшенням податкового навантаження

Ризики компенсації комуналки окремим платежем

Якщо ваш договір оренди містить положення про компенсацію комунальних послуг, ви ризикуєте:

- отримати доначислення податків при перевірці;

- сплачувати підвищені ставки з усіх компенсацій;

- ускладнення з податковою звітністю;

- необхідність ведення додаткового обліку доходів фізособи.

Кожен місяць з неправильно оформленим договором збільшує ваші фінансові ризики та ймовірність конфлікту з податковою. Переоформлення договорів – це не рекомендація, а необхідність для збереження коштів.

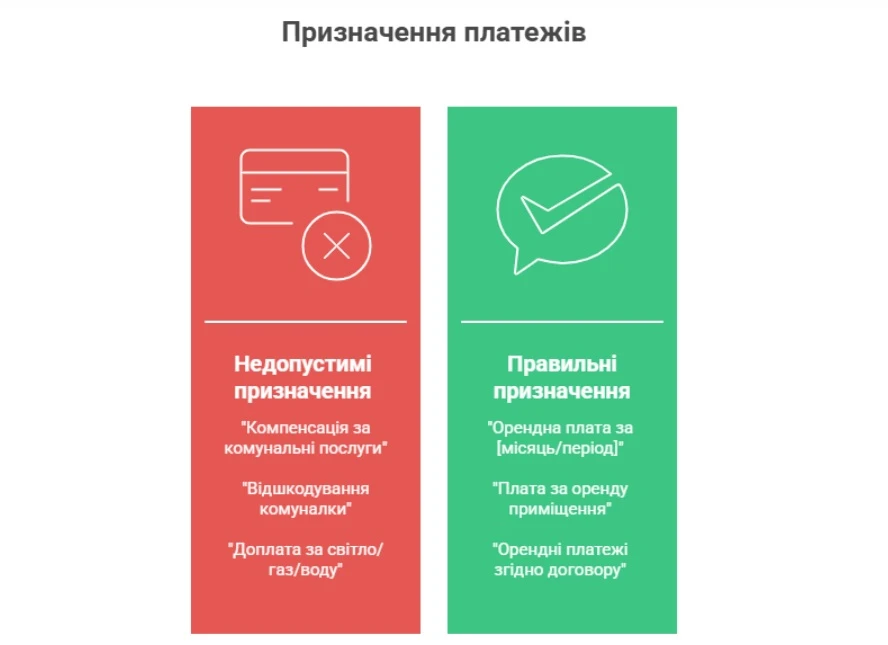

Висновки та правило компенсації комуналки

- Компенсація комунальних послуг як окремий платіж призводить до оподаткування 23% замість єдиного податку ФОП.

- Рішення проблеми просте – включити всі витрати в загальну орендну плату та правильно оформити документи.

- Головне правило: в договорах та платежах не повинно бути жодних згадок про «компенсацію» або «відшкодування» комуналки.

- Все має позиціонуватися як єдина орендна плата або її структурні компоненти.

Джерело: Команда адвокатів Богдана Янківа

Читайте більше:

ФОП і відшкодування комунальних платежів при оренді

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.