☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Торгівля, послуги

03.08.2025

Оплата готельних послуг подарунковими сертифікатами: як правильно оформити чек і податкові накладні

Податківці надали роз’яснення щодо відображення оплати готельних послуг подарунковими сертифікатами у фіскальних чеках та податкових накладних

Товариство надає готельні послуги (послуги проживання у готелях). Оплату послуг прийматиме у грошовій формі та із використанням подарункових сертифікатів.

У зв’язку з цим виникли запитання:

1. При оплаті готельних послуг за допомогою подарункового сертифікату у разі здійснення розрахунків із застосування РРО / ПРРО, яка форма оплати має зазначатися в рядку 18 фіскального касового чеку на товари (послуги) (далі – фіскальний чек)? Чи може у рядку 18 фіскального касового чеку бути зазначена форма оплати «СЕРТИФІКАТ»?

У рядку 18 фіскального чека позначається форма оплати («ГОТІВКА», «БЕЗГОТІВКОВА», «ІНШЕ»), суму коштів за цією формою оплати та валюту операції, а у рядку 19 – засоби оплати (вид платіжного інструменту, талон, жетон тощо) (пп. 2 розд. ІІ Положення про форму та зміст розрахункових документів / електронних розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 №13).

Таким чином, у описаній Товариством ситуації у рядку 18 фіскального чека має бути позначена форма оплати «БЕЗГОТІВКОВА», а засіб оплати «СЕРТИФІКАТ» слід зазначати у рядку 19 фіскального чека.

Звертаємо увагу, що заповнення рядка 19 фіскального чека не може формалізуватися, оскільки платник податків має право на власний розсуд зазначати «Засіб оплати», який він створив (використовує) та фактично застосовує під час проведення розрахунків.

2. Чи може вартість готельних послуг, яку покупець оплачує шляхом використання подарункового сертифіката у сумі, що дорівнює вартості (номіналу) сертифікату, бути відображена у фіскальному касовому чеку як «ЗНИЖКА» на надані послуги, а вартість наданих готельних послуг, що перевищуватиме вартість (номінал) сертифіката, оплачуватиметься готівкою або банківською платіжною карткою у касі готелю? Якщо повна вартість (номінал) подарункового сертифіката дорівнюватиме вартості придбаних покупцем готельних послуг, чи може Товариство при оплаті покупцем готельних послуг шляхом використання подарункового сертифіката, відобразити у фіскальному касовому чеку 100% «ЗНИЖКУ» на надані послуги?

У описаних у звернені обставинах, будь-які правовідносини між Товариством та його клієнтами регулюються виключно договірними відносинами, а тому обставини надання знижок є результатом виключно договірних відносин між покупцем та продавцем та не можуть бути формалізованими, і не повинні суперечити цивільному законодавству України.

Таким чином, в залежності від суті правовідносин, які виникатимуть між Товариством та його клієнтами подарункові сертифікати можуть бути як знижкою, так і засобом оплати.

У зв’язку із не наведення достатніх фактичних обстави та не розкриття суті операцій здійснюваних із подарунковими сертифікатами надання більш детальної відповіді на питання 2 та 3 не можливе.

3. За умов, що при продажі подарункового сертифікату виникли податкові зобов’язання зі сплати ПДВ, на які була виписана податкова накладна, чи виписується податкова накладна при оплаті готельних послуг з використанням подарункового сертифікату в касі готелю, якщо вартість готельних послуг дорівнює вартості (номіналу) подарункового сертифікату? Якщо вартість готельних послуг, придбаних з використанням подарункового сертифікату, перевищує вартість (номінал) подарункового сертифікату - на яку суму виписується податкова накладна?

ДПС інформує, що платники податків при визначенні порядку оподаткування здійснюваних ними операцій повинні керуватися одним із основних принципів бухгалтерського обліку − превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з їх юридичної форми (стаття 4 Закону №996). Для цілей податкового обліку беруться до уваги економічні наслідки, створені господарськими операціями, а не особливості оформлення таких операцій.

При реалізації подарункового сертифікату платник податку повинен скласти податкову накладу та нарахувати податкові зобов’язання з ПДВ за основною ставкою на дату отримання коштів за такий подарунковий сертифікат (перша подія).

Обмін такого подарункового сертифікату на товари / послуги для цілей оподаткування ПДВ буде другою подією, яка не зумовлює податкових наслідків у постачальника в частині визначення податкових зобов’язань з ПДВ та складання податкової накладної.

Водночас, оскільки у викладеній у зверненні ситуації на дату фактичного постачання готельних послуг в обмін на подарунковий сертифікат відбувається зміна номенклатури, зазначеної в податковій накладній, складеній за першою подією, та ставки податку (у разі якщо такі послуги підлягають оподаткуванню за ставкою, визначеною пп. «в» п. 193.1 ПКУ), то у такого платника податку виникає необхідність у складанні розрахунку коригування до такої податкової накладної.

У разі, якщо вартість наданих готельних послуг перевищує вартість номіналу подарункового сертифікату, то на дату їх фактичного постачання платник податку – постачальник повинен скласти податкову накладну на суму такого перевищення та зареєструвати її в ЄРПН у встановлені ПКУ терміни.

Джерело: ІПК від 30.07.2025 №4113/ІПК/99-00-07-03-01 ІПК

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДВ

10.08.2026

ПН зареєстрували за рішенням суду через три роки: коли покупець має право на податковий кредит

Податківці роз’яснили, як визначати строк для формування податкового кредиту за податковою накладною, реєстрацію якої було зупинено, а згодом поновлено на виконання рішення суду. Зокрема, йдеться про ситуацію, коли ПН складена ще у липні 2023 року, але зареєстрована в ЄРПН лише у червні 2026 року. Важливо враховувати строки, передбачені п. 198.6 ПКУ, а також періоди їх зупинення або переривання

Пільги

10.08.2026

Довідник податкових пільг: що це таке і для чого він потрібен

Державна податкова служба України надає спеціальні довідники, які систематизують усі податкові пільги, встановлені законодавством. Ці документи допомагають платникам податків правильно заповнювати звітність, а контролюючим органам – перевіряти коректність застосування пільг

Охорона праці

10.08.2026

Нові правила медогляду та інші зміни в охороні праці: проєкт постанови КМУ

Уряд пропонує масштабно оновити правила у сфері охорони праці та промислової безпеки. Проєкт постанови передбачає цифровізацію ключових процедур, використання КЕП та скорочення паперового документообігу. Для частини робіт і обладнання підвищеної небезпеки планують перейти від дозвільного до декларативного принципу. Також пропонується спростити проведення медичних оглядів працівників та окремі процедури технічного контролю. Розповідаємо, які зміни може запровадити уряд для роботодавців і працівників

ПДВ

10.08.2026

Отримання послуг від нерезидентів: ПДВ та податкова накладна

Операції з отримання українським платником ПДВ послуг від нерезидента (зокрема комісій онлайн-платформ, складських і логістичних послуг) підлягають оподаткуванню ПДВ за ставкою 20%, якщо місце їх постачання визначається як митна територія України. У такому випадку резидент виступає податковим агентом нерезидента, самостійно нараховує податкові зобов’язання, складає податкову накладну з умовним ІПН та відображає операції одночасно у податкових зобов’язаннях і податковому кредиті в декларації з ПДВ

Цільове фінансування

10.08.2026

З 1 вересня запрацюють нові правила грантової програми «Власна справа»

Міністерство економіки повідомило про оновлення грантової програми «Власна справа», яке набуде чинності з 1 вересня 2026 року. Програма передбачає нові підходи до підтримки запуску та масштабування бізнесу

Військовий облік

10.08.2026

Мобілізація жінок без дітей та обов’язковий військовий облік: які зміни пропонують

В Україні зареєстрували одразу кілька електронних петицій із пропозиціями змінити правила військового обов’язку для жінок. Ініціативи передбачають різні моделі – від поширення військового обов’язку на працездатних жінок без дітей до запровадження обов’язкового військового обліку, підготовки та призову жінок на рівних із чоловіками засадах. Водночас реєстрація петицій не змінює чинних правил мобілізації – для цього потрібні відповідні законодавчі зміни

Трудові книжки, ЕТК

10.08.2026

Чиї документи ПФУ опрацьовує першочергово при оцифруванні трудової книжки

ПФУ продовжує переводити дані з паперових трудових книжок до електронного формату. Подати документи для оцифрування можна самостійно через вебпортал електронних послуг ПФУ, після чого статус звернення відображається в розділі «Мої звернення». Один із найпоширеніших статусів – «В роботі», і його тривале відображення не означає, що з документами виникла проблема. Опрацювання може тривати певний час через черговість звернень та необхідність перевірки поданих матеріалів

Пенсія, соцпільги

10.08.2026

Нові правила підтвердження страхового стажу: ПФУ готує зміни до пенсійного порядку

Пенсійний фонд України планує оновити порядок подання та оформлення документів для призначення і перерахунку пенсій. Відповідний проєкт постанови оприлюднено для громадського обговорення на сайті СПО профспілок. Зміни мають врегулювати, зокрема, документи для дострокових пенсій за віком та пенсій по інвалідності, а також порядок поновлення пенсій через відеоконференцзв’язок. Окремо пропонується визначити механізм підтвердження страхового стажу, якщо необхідні відомості відсутні в державних інформаційних системах. Також проєкт уточнює правила перерахунку пенсій та підтвердження окремих періодів роботи за кордоном і в колишніх республіках СРСР

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

Бронювання, критичність

10.08.2026

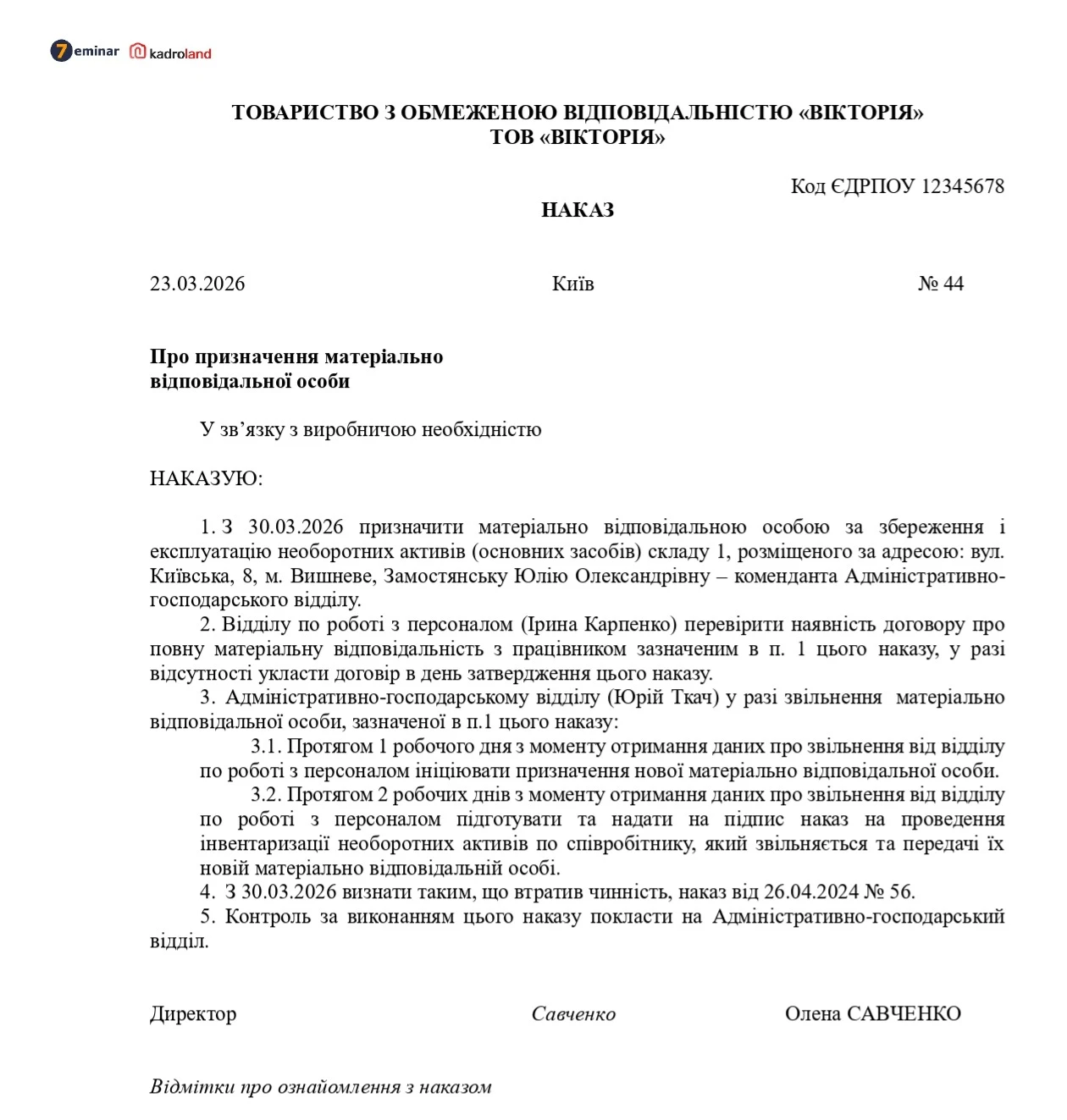

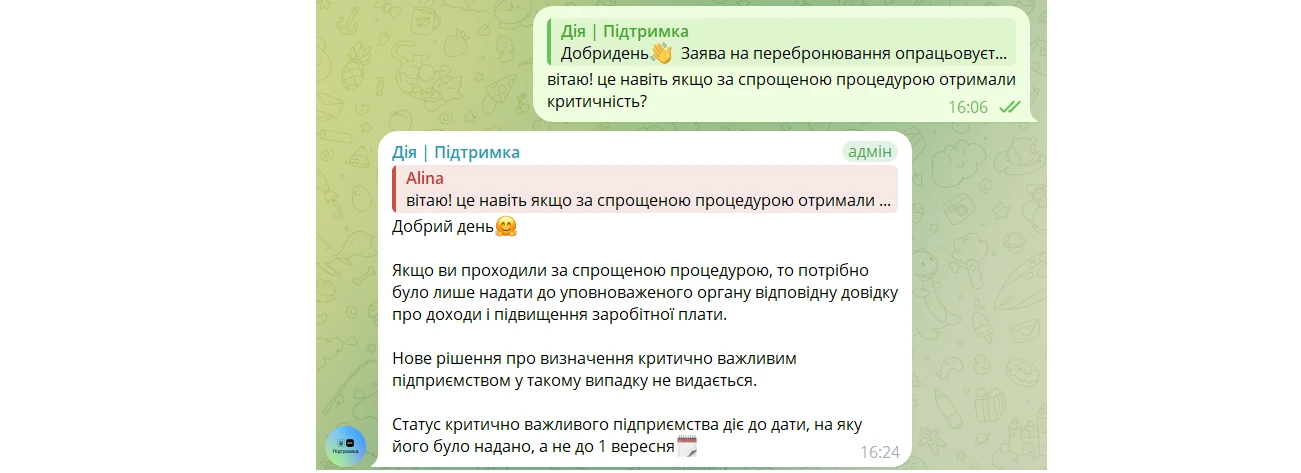

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств

Податок на майно

10.08.2026

Нерухомість передали в управління: хто сплачує податок на майно

Передача нерухомості в управління не означає автоматичної зміни її власника. Навіть якщо управитель отримує право володіти, користуватися та розпоряджатися майном у межах договору, власником залишається установник управління. Відповідно, саме він залишається платником податку на нерухоме майно. Той факт, що передане майно обліковується управителем на окремому балансі, цього правила не змінює. Тож перед укладенням договору управління варто врахувати, на кого покладатиметься податковий обов’язок

Кадрова робота

10.08.2026

Мати дитини до 14 років просить неповний робочий тиждень: чи може роботодавець відмовити

Працівниця, яка має дитину віком до 14 років, має право працювати на умовах неповного робочого часу. Для цього достатньо звернутися до роботодавця із відповідною заявою. У такому випадку роботодавець зобов’язаний встановити неповний робочий день або неповний робочий тиждень

ПДВ

10.08.2026

Товар повернули в день продажу: чи потрібна підсумкова податкова накладна

Якщо єдина операція за день – продаж товару та його повернення із поверненням коштів, платнику ПДВ рекомендують оформити податкову накладну в загальному порядку і розрахунок коригування до неї. Це дозволить коректно відобразити операції у податковому обліку

Цільове фінансування

10.08.2026

Держава може розширити підтримку бізнесу, постраждалого від війни: що пропонують у законопроєкті №15492

У Верховній Раді зареєстрували законопроєкт №15492, який пропонує на законодавчому рівні закріпити державну підтримку бізнесу, що постраждав через збройну агресію РФ. Документ передбачає компенсації за зруйноване майно, пільгове фінансування та податкові послаблення для підприємців. Окремо пропонується компенсувати витрати на генератори, системи накопичення енергії та автономне теплопостачання. Для підприємств із небезпечних територій можуть запровадити державні гарантії для релокації

Календар бухгалтера

10.08.2026

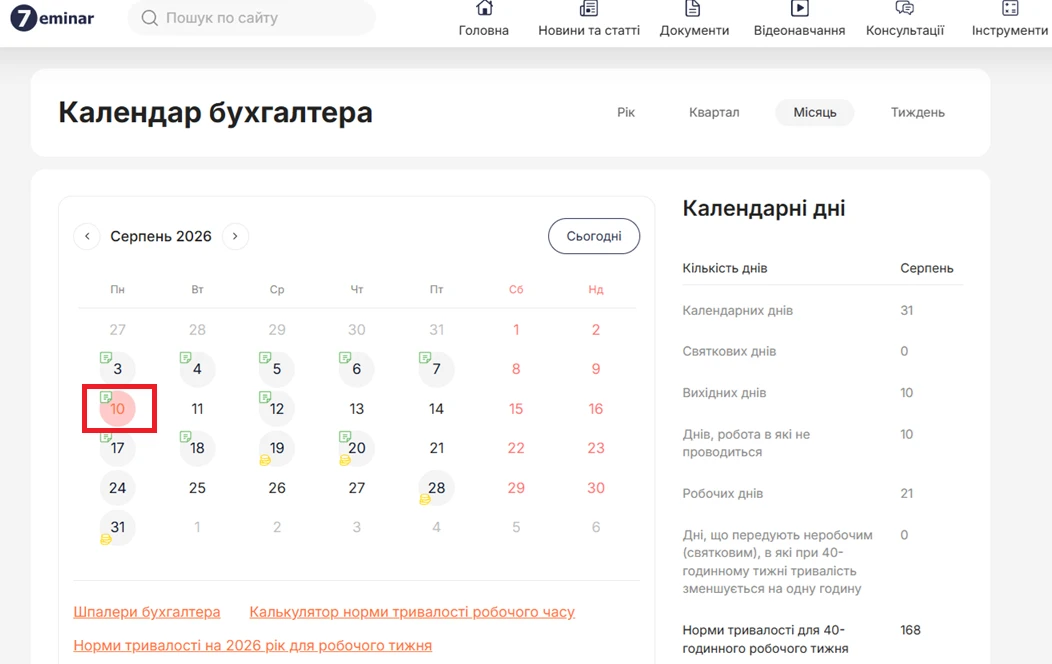

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

Бронювання, критичність

10.08.2026

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано