☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

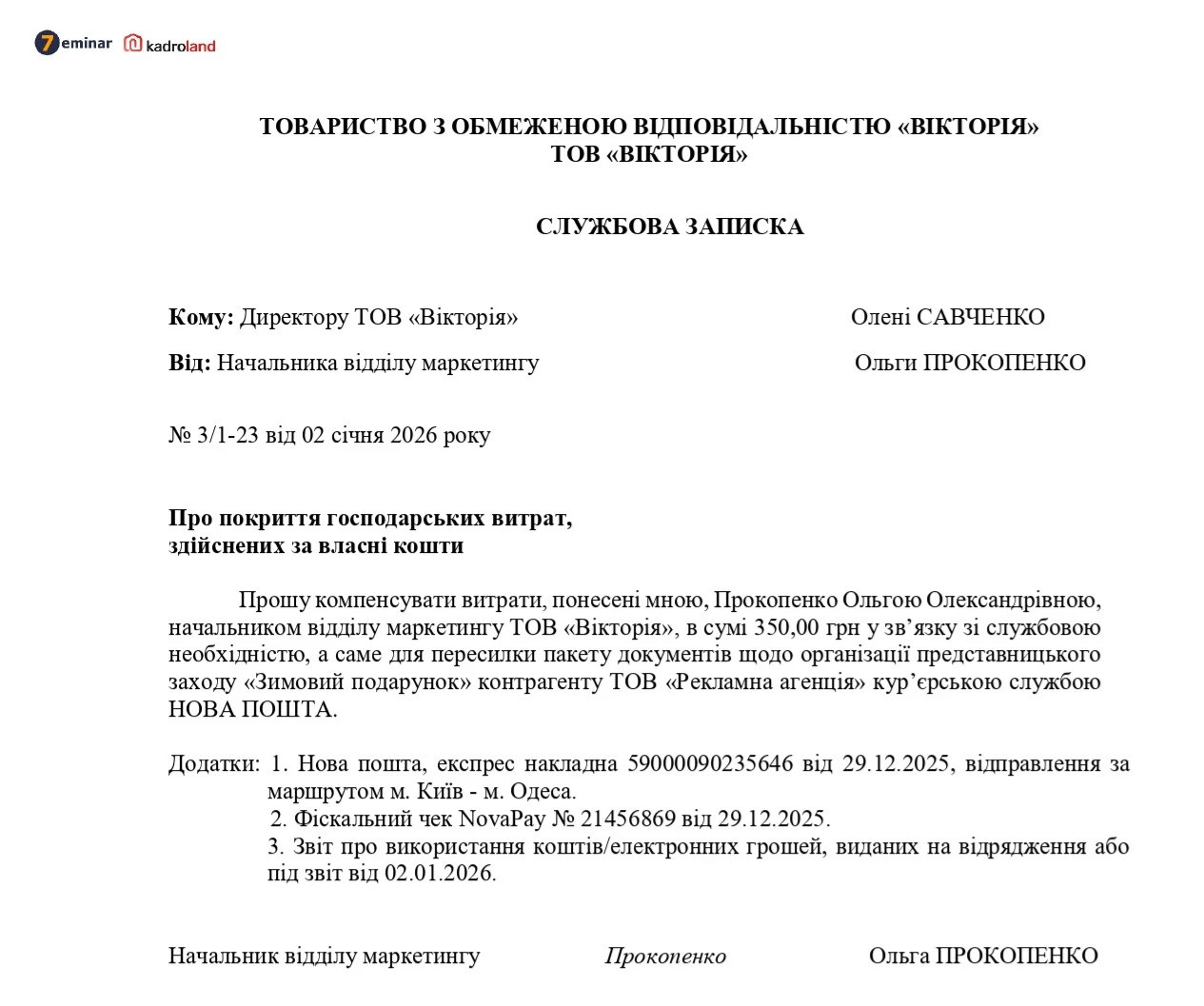

ЄСВ

08.08.2024

Розстрочити або відстрочити заборгованість по сплаті ЄСВ не можливо

Чинним законодавством, яке регулює порядок нарахування, обчислення і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, не передбачено розстрочення та відстрочення заборгованості по сплаті єдиного внеску

За наявності у платника єдиного внеску одночасно із зобов’язаннями із сплати єдиного внеску зобов’язань із сплати податків, інших обов’язкових платежів, передбачених законом, або зобов’язань перед іншими кредиторами зобов’язання із сплати єдиного внеску виконуються в першу чергу. Вони мають пріоритет перед усіма іншими зобов’язаннями, крім зобов’язань з виплати заробітної плати (доходу).

У разі несвоєчасної або не в повному обсязі сплати єдиного внеску до платника застосовуються фінансові санкції, передбачені Законом України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі — Закон №2464).

А посадові особи, винні в порушенні законодавства про збір та ведення обліку єдиного внеску, несуть дисциплінарну, адміністративну, цивільно-правову або кримінальну відповідальність згідно із законом – ч.11 ст. 9 Закону №2464.

Джерело: ДПС

Створення суб'єкта, зміни

30.07.2026

Купівля готового бізнесу: що обов’язково перевірити перед укладенням угоди

Купівля готового бізнесу може стати швидким способом розпочати власну справу без тривалого етапу запуску. Проте разом із клієнтською базою, налагодженими процесами та доходами новий власник може отримати приховані борги, судові спори або проблеми з орендою. Щоб інвестиція не перетворилася на дорогий урок, перед укладенням угоди варто провести комплексну юридичну та фінансову перевірку підприємства

Транспорт у діяльності

30.07.2026

Оновлена ТТН: коли потрібно заповнювати реквізит «Місце де зберігається автомобіль»

Із 26 липня 2026 року в Україні діє оновлена форма товарно-транспортної накладної (ТТН). Зміни передбачають появу нового реквізиту щодо місця зберігання автомобіля, який заповнюється у визначених законодавством випадках. Використання старого бланка ТТН більше не допускається і може призвести до відповідальності

Неприбуткова діяльність

30.07.2026

Списання непридатної благодійної допомоги: як показати у звіті

Якщо частина благодійної допомоги стала непридатною під час зберігання, її списання потрібно правильно відобразити у Звіті неприбуткової організації. Оскільки окремого рядка для таких операцій не передбачено, ДПС рекомендуєм відображати таке списання отриманої благодійної допомоги, частина якої у процесі зберігання допомоги стала непридатною для використання, у рядку 2.6 «інші видатки (витрати)» частини І Звіту за умови, якщо не відбулося порушення вимог законодавства України про благодійну діяльність

Торгівля, послуги

30.07.2026

Що слід зробити з алкоголем та тютюновими виробами, строк придатності яких закінчився

У разі закінчення строку придатності алкогольних напоїв та тютюнових виробів, суб’єкт господарювання повинен вилучити їх з обігу. Вилучена з обігу неякісна та небезпечна продукція повинна зберігатися власником у належно обладнаних і опломбованих (опечатаних) приміщеннях

ПДВ

30.07.2026

Витяг з реєстру щодо ПДВ у разі реєстрації: чи обов'язковий

Платник ПДВ за запитом може отримувати витяги із реєстру платників ПДВ в контролюючих органах. Оскільки отримання витягів з реєстру платників ПДВ не є обов’язковим для платників, контролюючі органи не мають підстав вимагати їх у платників

Військовий збір

30.07.2026

Чи оподатковується ВЗ надміру витрачена сума коштів видана під звіт або на відрядження

Сума надміру витрачених коштів, отриманих на відрядження або під звіт, яка не повернута у встановлені законодавством строки, включається до загального місячного (річного) оподатковуваного доходу фізичної особи. Отже, такі кошти є об’єктом оподаткування військовим збором

Форма №20-ОПП

30.07.2026

Як подати форму №20-ОПП при закритті об’єкта оподаткування

Платники податків зобов’язані своєчасно повідомляти податкові органи не лише про відкриття чи створення, а й про закриття об’єктів оподаткування. Для цього необхідно подати заяву за формою №20-ОПП із відповідною ознакою зміни

Заробітна плата

30.07.2026

Мінімальна зарплата – 2026 з 1 серпня: скільки отримуватиме працівник «на руки»

У Законі про Державний бюджет на 2026 рік мінімальна заробітна плата встановлена на рівні 8647 грн. Протягом року ВРУ приймала закони щодо внесення правок у Держбюджет-2026, останній з них був найрезонанснішим, адже його альтернативний законопроєкт №15224-5 «Про внесення змін до Закону України «Про Державний бюджет України на 2026 рік» пропонував збільшення заробітної плати вже з 1 липня у розмірі 11183 грн, проте законопроєкт був заслуханий і знятий з розгляду. Таким чином мінзарплата залишилась у розмірі 8647 грн. Яку суму буде отримувати працівник після утримання податків давайте рахувати

ФОП

30.07.2026

Коли вигідніше зареєструвати ФОП 3 групи: у липні чи серпні

Людина хоче зареєструватися ФОПом 3 гр. Без ПДВ. Чи є різниця по нарахуванню та сплаті ЄСВ, якщо реєструватися в липні або якщо зареєструватися в серпні? ЄСВ буде нарахований за квартал чи залежить від місяця в якому відбулася реєстрація?

Особи з інвалідністю

30.07.2026

Як визначити СКШП для внеску на працевлаштування осіб з інвалідністю

Для правильного розрахунку внеску на підтримку працевлаштування осіб з інвалідністю роботодавці мають визначити показник середньооблікової кількості штатних працівників. Цей показник обчислюється за правилами, встановленими Інструкцією зі статистики кількості працівників. Якщо у суб’єкта господарювання виникають питання щодо методології такого розрахунку, звертатися слід до уповноважених державних органів. Саме вони надають роз’яснення щодо застосування відповідних норм законодавства

Єдиний податок

30.07.2026

Чи може єдинник продавати та приймати подарункові сертифікати як оплату

ПКУ не заборонено продаж подарункових сертифікатів. В той же час, здійснення розрахунків за товари / послуги подарунковим сертифікатом є механізмом розрахунку не у грошовій формі, що не дає права юридичній особі - платнику єдиного податку третьої групи застосовувати спрощену систему оподаткування, обліку та звітності

Державний нагляд

30.07.2026

Нові правила продажу косметики перенесуть на 31 липня 2027 року: проєкт постанови КМУ

Європейська Бізнес Асоціація підтримала урядову ініціативу щодо продовження перехідного періоду для впровадження Технічного регламенту на косметичну продукцію. Бізнес вважає, що це дасть виробникам та імпортерам більше часу для адаптації до нових вимог і запуску Нотифікаційного порталу. Водночас Асоціація пропонує спростити процедуру підтвердження безпечності косметики, щоб уникнути дублювання документів для продукції, яка вже відповідає європейським стандартам. Такі зміни мають зменшити адміністративне навантаження та усунути зайві бар'єри для учасників ринку

Працевлаштування, переведення

30.07.2026

Повідомлення про прийняття працівника на роботу: практичні ситуації і можливі помилки

Процес працевлаштування в Україні – це не лише успішна співбесіда та підписання заяви, а й чітка послідовність юридичних дій, де ключовим етапом є інформування державних органів. Для бухгалтера та кадровика це завдання є одним із найвідповідальніших, оскільки помилка у датах або ігнорування повідомлення може коштувати підприємству значних фінансових санкцій. Тож розберемо актуальні правила подання повідомлень, проаналізуємо складні випадки та навчимося уникати пасток, які готує нам законодавство

Документообіг, первинні документи

30.07.2026

Із 30 липня РНОКПП можна оформити дистанційно для всіх повнолітніх українців за кордоном

Українці, які перебувають за кордоном, отримали ще одну важливу цифрову послугу. Із 30 липня через сервіс «е-Консул» повнолітні громадяни можуть повністю онлайн зареєструватися в Державному реєстрі фізичних осіб та отримати електронну картку платника податків із QR-кодом. Нововведення має спростити оформлення РНОКПП без необхідності приїжджати до України чи надсилати документи поштою. Подати заяву можна як дистанційно, так і через дипломатичні установи України за кордоном

Особи з інвалідністю

30.07.2026

Відсутність форми звіту не звільняє від сплати внеску на працевлаштування осіб з інвалідністю: ЗІР від ДПС

Запровадження внеску на підтримку працевлаштування осіб з інвалідністю супроводжується чітко визначеними строками його нарахування та сплати за квартальний звітний період. Водночас у платників виникає питання, чи потрібно сплачувати внесок, якщо на момент граничного строку ще не затверджено форму звітності. Законодавство встановлює, що обов’язок зі сплати внеску виникає незалежно від наявності затвердженої форми звіту. Відсутність форми не звільняє роботодавця від відповідальності за невиконання цього обов’язку

Відпустка, відпускні

30.07.2026

Чи має сумісник право на повну щорічну відпустку після двох місяців роботи: роз'яснення

Працівники, які працюють за сумісництвом, мають особливі гарантії щодо надання щорічної відпустки. Навіть якщо вони відпрацювали у нового роботодавця лише кілька місяців, у певних випадках можуть отримати відпустку повної тривалості. Однією з таких підстав є одночасне використання відпустки за основним місцем роботи. Закон прямо зобов'язує роботодавця надати суміснику відпустку «авансом» і не дозволяє обмежувати її пропорційно відпрацьованому часу

Перевірки, штрафи

30.07.2026

Директор + бухгалтер: хто відповідає і як захиститися

Часто під час перевірок керівник упевнений, що всі ризики – це зона відповідальності бухгалтера. Бухгалтер, навпаки, вважає, що остаточне рішення завжди приймає директор. Насправді закон розподіляє відповідальність значно складніше. Розберемо, хто відповідає за ведення бухгалтерського обліку, подання звітності, сплату податків, кадрові документи, збереження первинки, коли штрафують підприємство, коли – посадову особу, а коли справа може закінчитися кримінальним провадженням. Також розглянемо судову практику та способи, які допоможуть бухгалтеру довести, що він не винен у порушенні