☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ФОП

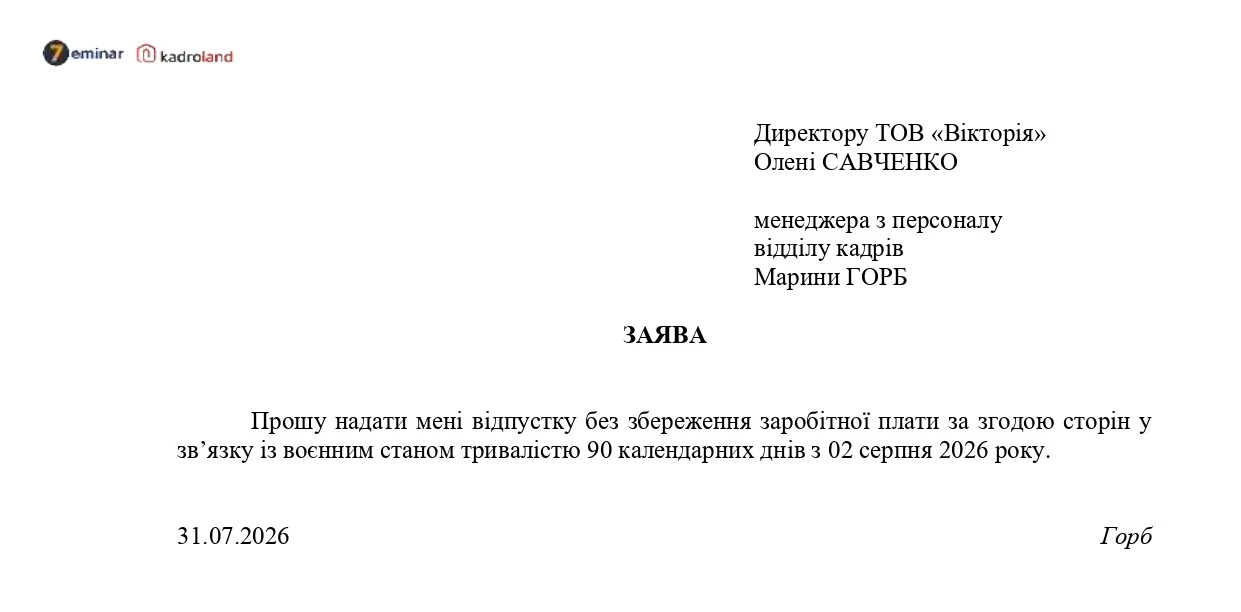

23.04.2026

Податкові пільги для ФОП зі статусом УБД

Чи має ФОП 3 групи, який звільнився з лав ЗСУ і має статус УБД, податкові пільги?

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Фізична особа-підприємець третьої групи, який має статус учасника бойових дій, не отримує спеціальних податкових пільг щодо основних платежів, пов'язаних з підприємницькою діяльністю.

Податковим кодексом України (далі – ПКУ) не передбачено жодних пільг для УБД щодо сплати єдиного податку та військового збору з доходів, отриманих від підприємницької діяльності. Всі платежі необхідно сплачувати в повному обсязі на загальних підставах.

Аналогічна ситуація і з єдиним соціальним внеском. Закон України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» не містить спеціальних положень щодо звільнення від сплати внеску для ФОПів, які мають статус учасника бойових дій. Тому ЄСВ також необхідно сплачувати в повному розмірі.

Варто зазначити, що пільги для УБД все ж існують, але вони стосуються фізичної особи, а не підприємницької діяльності.

Зокрема, відповідно до ст. 281 ПКУ, ветерани війни та особи, на яких поширюється дія Закону України від 22.10.1993 №3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту», звільняються від сплати земельного податку.

Таким чином, статус УБД надає певні пільги особі як громадянину, але не впливає на оподаткування підприємницької діяльності. ФОП повинен продовжувати сплачувати всі обов'язкові платежі – єдиний податок, військовий збір та ЄСВ – у повному обсязі відповідно до чинного законодавства

Джерело: 7еminar

Читайте більше:

ФОП зареєстрований після початку бойових дій: чи можна не платити єдиний податок і військовий збір

Чи звільняються новостворені ФОП від військового збору в зоні бойових дій

ДПС відповідає: як ФОПи на територіях бойових дій можуть не платити військовий збір

Мобілізований ФОП: ризик втрати єдиного податку через неправильне застосування пільги

Мобілізовані ФОП: нові пільги, умови та повернення податків у 2025 році

Бронювання, критичність

03.08.2026

З 1 серпня зміниться порядок подання документів на критичність за спрощеною процедурою

Критично важливі підприємства, які зберегли свій статус, повинні до 10 серпня 2026 року подати підтвердні документи для його продовження. При цьому вже за липень звітування здійснюється за новою формою Податкового розрахунку, що також змінило порядок обчислення середньої заробітної плати для підтвердження критичності. Розповідаємо як подати документи на критичність вже з 1 серпня за спрощеною процедурою

Податкова та фінзвітність

03.08.2026

Нові рядки 091, 092 в Податковому розрахунку: як заповнити та виправити помилки

Із набранням чинності нової форми Податкового розрахунку бухгалтерам варто переглянути підхід до заповнення інформації про працівників. У матеріалі пояснюємо, як визначити середньооблікову кількість штатних працівників, кого включати до рядка щодо нарахованої зарплати, як відобразити нові робочі місця та коли ще можна виправити помилки у звітності

Кадрова робота

03.08.2026

Як відновити документацію з охорони праці після втрати: покрокова інструкція

Втрата документів з охорони праці може обернутися не лише проблемами під час перевірок, а й серйозними ризиками для роботодавця. Фахівці рекомендують не зволікати: зафіксувати факт втрати, відновити ключову документацію та впровадити систему резервного зберігання, щоб уникнути подібних ситуацій у майбутньому

Податок на прибуток

03.08.2026

7 років перевірки для ФОП та анулювання спрощенки заднім числом: Мінфін готує реформу за стандартами ЄС

Мінфін оприлюднив масштабний законопроєкт, який імплементує до українського законодавства положення Директиви ЄС ATAD щодо протидії ухиленню від оподаткування. Документ передбачає нові правила оподаткування запозичень, exit tax, боротьбу з гібридними схемами, уточнення податкової резидентності та обмеження застосування податкових пільг. Водночас у Мінфіні вже заявили, що через складність документа його планують розділити на кілька окремих законопроєктів для подальшого розгляду Верховною Радою

Готівкові кошти, розрахунки

03.08.2026

З 1 серпня на чеках усі надавачі фінансових послуг друкують персональні дані платників: що змінилося

З 1 серпня усі надавачі фінансових послуг (банки, поштові оператори) зобов'язані друкувати дані клієнтів на паперових чеках. Водночас народний депутат Олександр Федієнко звернув увагу, що нормативні акти не містять прямої вимоги щодо друку повного номера платіжної картки, а надмірне розкриття персональних даних може створити додаткові ризики для інформаційної безпеки громадян

Державний нагляд

03.08.2026

НБУ посилює фінмоніторинг: 16 ознак, чому банк може перевірити вашу картку

Банківські операції можуть перевірятися ще ретельніше: НБУ пропонує запровадити нові підходи до оцінки ризиковості платежів. Система аналізуватиме не лише окремі перекази, а й загальну фінансову поведінку клієнта. У статті розглянемо, які операції та моделі поведінки можуть привернути увагу банку і як нові правила можуть вплинути на бізнес та фізичних осіб

РРО / ПРРО, фіскальні чеки

03.08.2026

Покупець оплатив товар з рахунку NovaPay: чи потрібно проводити через ПРРО

ФОП згідно з договором виставив рахунок ТОВ за товар, і кошти надійшли на розрахунковий рахунок ФОПа від ТОВ ч/з ТОВ Нова пей з розрахункового рахунку, який у них там відкритий. Чи не буде у ФОПа обовʼязок цю операцію відображати через ПРРО?

Е-сервіс

03.08.2026

Як подати скаргу на ППР онлайн двома способами: роз'яснення ДПС

Платники податків можуть оскаржити податкове повідомлення-рішення або інше рішення контролюючого органу без відвідування податкової. ДПС нагадала, що скаргу можна подати в електронній формі через Електронний кабінет або на офіційну електронну адресу служби за умови дотримання вимог законодавства щодо електронного документообігу та електронних довірчих послуг

Відстрочки, ВЛК

03.08.2026

Як продовжити відстрочку після 2 серпня 2026 року: кому потрібно йти в ЦНАП, а кому автоматично

Воєнний стан в Україні продовжено до листопада 2026 року і більшість військовозобов'язаних, які мають відстрочку від призову, зіткнуться з необхідністю її продовження вже у серпні. Адвокатка Дар'я Тарасенко наводить детальну інструкцію як це зробити

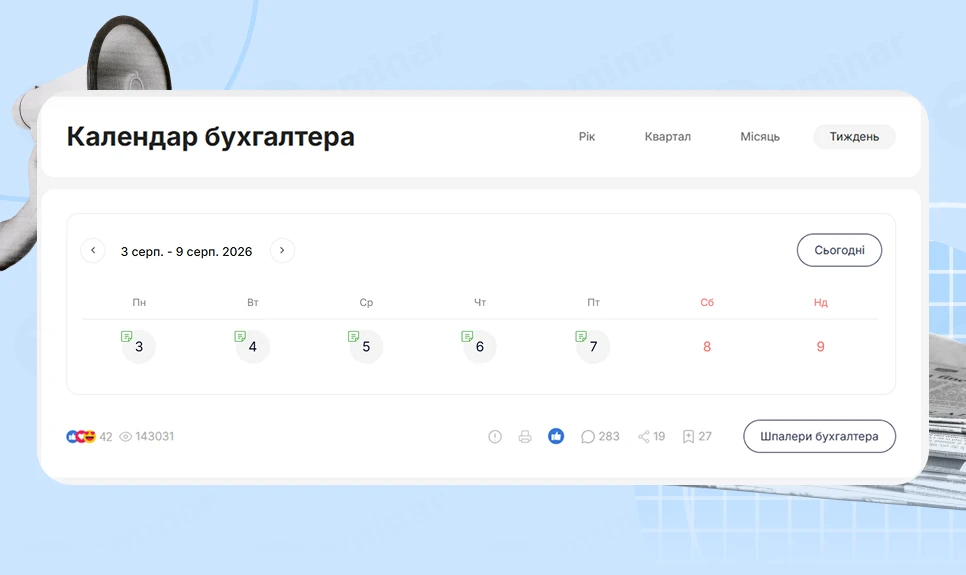

Календар бухгалтера

03.08.2026

Що потрібно зробити ФОП у серпні 2026 року: ключові дати для всіх систем оподаткування

Серпень 2026 року принесе підприємцям низку важливих податкових дедлайнів. ФОПам різних груп необхідно вчасно подати звітність, сплатити єдиний податок, військовий збір та інші обов'язкові платежі, щоб уникнути штрафів і пені

Відстрочки, ВЛК

03.08.2026

Хто отримає автоматичне продовження відстрочки від мобілізації з 2 серпня

З 2 серпня 2026 року в Україні продовжується автоматичне продовження відстрочки від мобілізації для окремих категорій громадян. Система «Резерв+» самостійно оновлюватиме дані тих, хто має законні підстави для відстрочки, без необхідності особистого звернення. Водночас, якщо підстави втрачено або інформація в реєстрах застаріла, автоматичне продовження не відбудеться – у таких випадках необхідно оновити дані через ЦНАП

Податок на прибуток

03.08.2026

Як визначають рівень сплати податку на прибуток і ПДВ: роз'яснення ДПС

ДПС пояснила, як саме розраховуються показники рівня сплати податку на прибуток і ПДВ для включення або виключення платників із Переліку платників з високим рівнем добровільного дотримання податкового законодавства. Розрахунок здійснюється за визначеними формулами, із використанням даних податкової звітності, а порівняння проводиться із середніми галузевими показниками за КВЕД

Перевірки, штрафи

03.08.2026

Строки давності для перевірок: що потрібно знати платникам після 1 серпня 2026 року

З 1 серпня 2026 року для більшості платників податків припиняє діяти вплив «ковідного» та «воєнного» мораторіїв на строки давності. Розглянемо, які періоди можуть перевіряти податківці, для кого діють винятки та як уточнююча декларація впливає на перебіг строків

Заборгованість

03.08.2026

Податківці нагадали про ПДВ-наслідки списання неоплаченої заборгованості

Податківці зазначили, що для платників ПДВ, які застосовують касовий метод, списання простроченої дебіторської заборгованості за поставлені та неоплачені товари чи послуги вважається іншим видом компенсації їх вартості. На дату такого списання платник податку зобов’язаний скласти та зареєструвати в ЄРПН податкову накладну на покупця-боржника