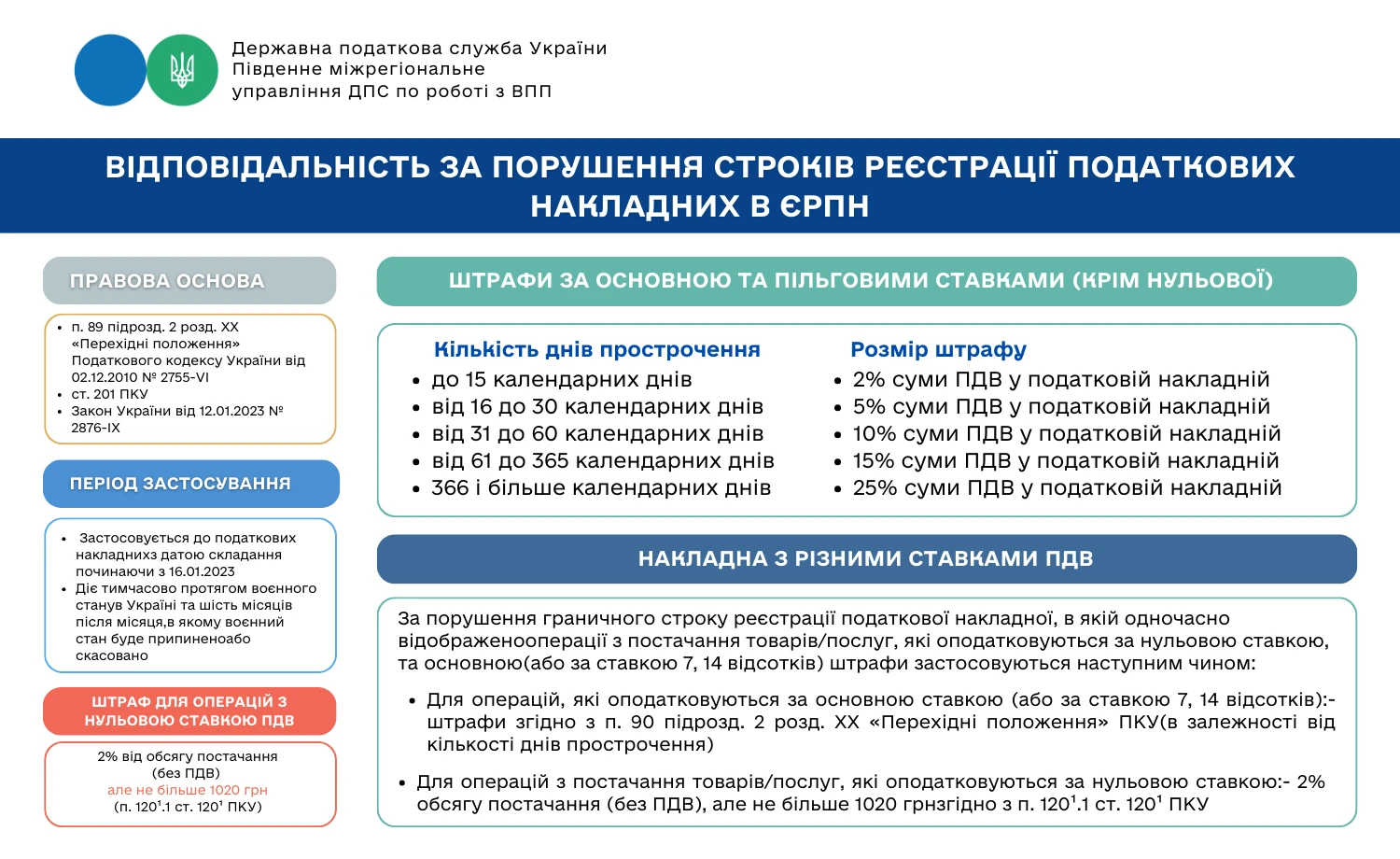

Які строки реєстрації? Граничні терміни визначені Податковим кодексом України та діють тимчасово на період воєнного стану і ще шість місяців після його завершення.

Які штрафи за прострочення? Сума штрафу залежить від кількості днів прострочення та суми ПДВ у податковій накладній:

– 2% суми ПДВ;– 5%;– 10%;– 15%;– 25%.

Подобаються наші матеріали? Додайте нас в улюблені джерела Google , щоб частіше бачити наші новини в пошуку та ШІ-оглядах в Google.

Додати

Окремий штраф діє для операцій із нульовою ставкою ПДВ – 2% від суми постачання (без ПДВ), але не більше 1020 грн.

Що, коли податкова накладна містить різні ставки ПДВ? Якщо в податковій накладній одночасно зазначені операції, що оподатковуються за нульовою та основною ставкою (або 7%, 14%), то:

– 2% від суми постачання (без ПДВ), але не більше 1020 грн.

Податківці нагадують, що для уникнення фінансових втрат, потрібно стежити за термінами реєстрації накладних у ЄРПН.

Джерело: ДПС