Незалежно від обраного варіанта, сумові помилки після закінчення граничного строку подання звітності виправляють за допомогою кодів типу нарахувань у графі 09 додатку Д1.

Якщо самостійно базу та / або ЄСВ:

- донараховують – проставляють «2»;

- зменшують – проставляють «3».

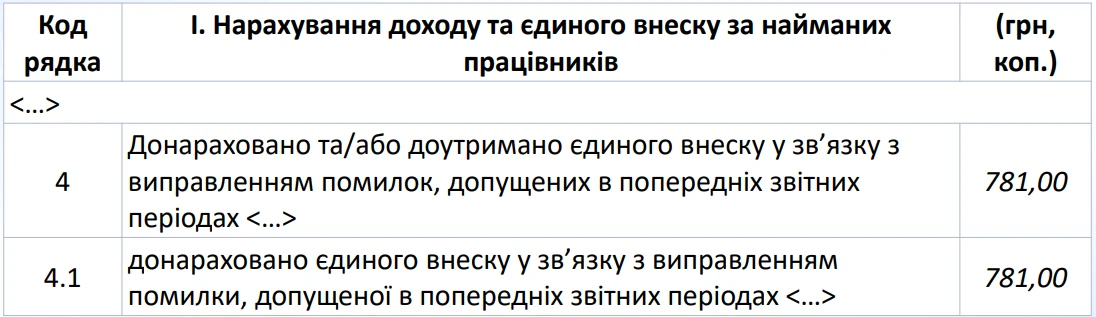

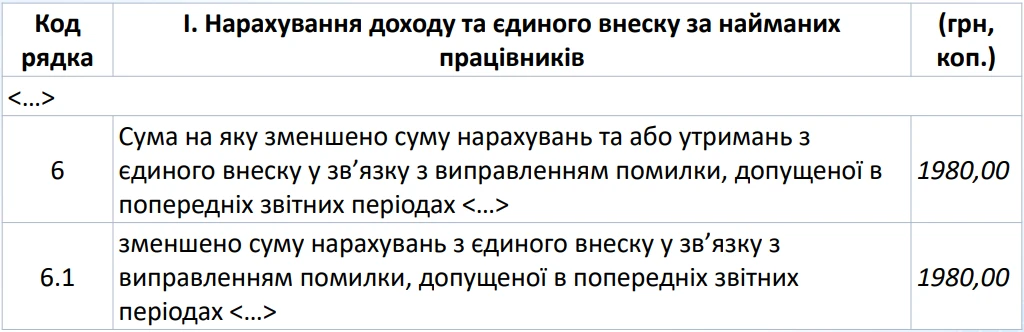

Також донараховані / сторновані суми ЄСВ повинні попасти у відповідні рядки (4, 6, 7) розд. І Податкового розрахунку.

Класичний приклад.

Страхувальник у поданому Д1 за січень місяць першого кварталу 2024 року не відобразив різницю між фактичною базою нарахування ЄСВ, визначеною за основним працівником, і МЗП (в сумі 3550 грн). У результаті сума ЄСВ за січень 2024 року була занижена. Помилку виявили у лютому та виправили у звітності за вересень 2025 року.

Але при цьому в поточній звітності ще заповнюють саму таблицю основної частини Податкового розрахунку рядки 4.1 та 4 - донарахування ЄСВ за попередні звітні періоди у зв'язку з виправленням помилки.

Приклад зворотної ситуації.

Страхувальник у поданому додатку Д1 за березень місяць першого кварталу 2024 року помилково нарахував зарплату працівникові, якого було звільнено у лютому 2024 року. Помилку виявили у лютому та виправили у звітності за вересень 2025 року.

Колеги, рекомендуємо переглянути вебінар Тимура Алієва «Практичні кейси заповнення другої звітності (за лютий) 2025 року: виявлення та виправлення помилок у поточній звітності».

Джерело: 7еminar

Читайте більше: