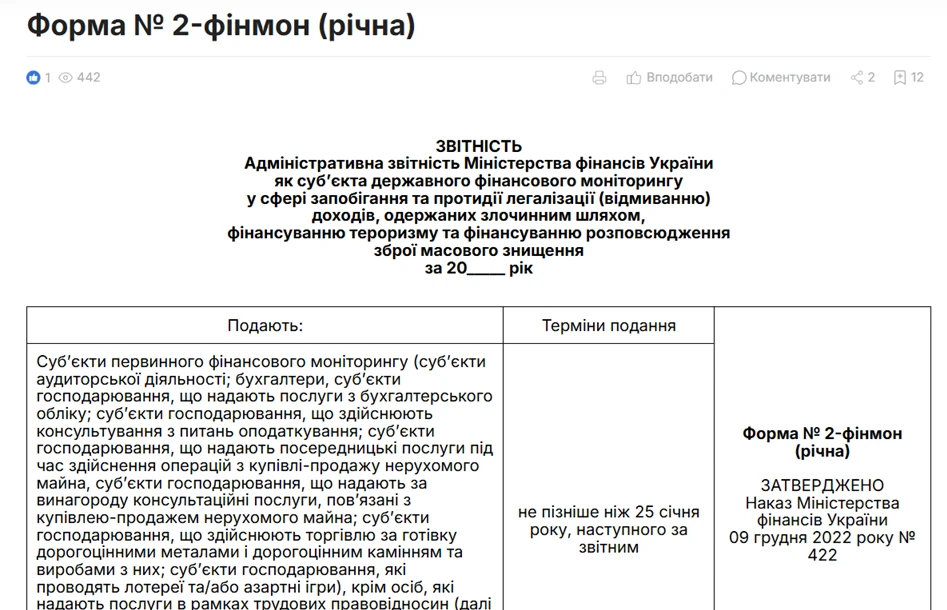

Хто має подати Звіт за формою №2-фінмон (річна)

Звіт за формою № 2-фінмон (річна) формують суб’єкти первинного фінансового моніторингу (далі – СПФМ), а саме:

- суб’єкти аудиторської діяльності;

- бухгалтери (крім осіб, які надають послуги в рамках трудових правовідносин);

- суб’єкти господарювання, що надають послуги з бухгалтерського обліку;

- суб’єкти господарювання, що здійснюють консультування з питань оподаткування;

- суб’єкти господарювання, що надають посередницькі послуги під час здійснення операцій з купівлі-продажу нерухомого майна;

- суб’єкти господарювання, що надають за винагороду консультаційні послуги, пов’язані з купівлею-продажем нерухомого майна;

- суб’єкти господарювання, що здійснюють торгівлю за готівку дорогоцінними металами і дорогоцінним камінням та виробами з них;

- суб’єкти господарювання, які проводять лотереї та/або азартні ігри), крім осіб, які надають послуги в рамках трудових правовідносин;

- Державна навчально-наукова установа «Академія фінансового управління» (далі - ДННУ «Академія фінансового управління»);

- Державна податкова служба України;

- Міністерство фінансів України.

Звіт за формою №2-фінмон (річна) складається станом на кінець звітного періоду та не пізніше ніж 25 січня року, наступного за звітним.

Відповідні зміни діють з 1 січня 2026 року. Детальніше читайте тут.

Як подати Звіт за формою №2-фінмон (річна)

Звіт за формою №2-фінмон (річна) СПФМ подають до Мінфіну в електронній формі з використанням єдиного веб-порталу використання публічних коштів – spending.gov.ua.

Важливо! Супровідний лист у зв’язку зі змінами виключений, як обов’язковий додаток до звіту

Резервний спосіб подання (лише якщо портал не працює):

У разі оприлюднення на офіційному вебсайті Мінфіну повідомлення про технічну неможливість подання звітності через spending.gov.ua, Звіт подають в електронній формі у форматі Excel, на електронну пошту Мінфіну: infomf@minfin.gov.ua.

Форма Звіту №2-фінмон (річна) для подання у форматі Excel розміщена на офіційному вебсайті Мінфіну в підрубриці «AML нагляд» рубрики «Антилегалізаційна політика (AML)» розділу «Діяльність».

Повну оновлену інструкцію із заповнення шукайте у статті «Форма №2-фінмон (річна): зразок заповнення»

Джерело: 7eminar

Читайте більше:

Як подати Звіт №2-фінмон через вебсайт Мінфіну: ілюстрований гайд

Річна звітність СПФМ: Мінфін роз’яснив рядки 1, 21 і 22 у формі №2-фінмон

Як подати Звіт №2-фінмон через вебсайт Мінфіну: ілюстрований гайд

Звіт №2-фінмон: Мінфін відповів на 30 ключових запитань СПФМ